中美风电行业产业竞争力比较分析

2019-06-20 01:36袁惊柱王婧

中国经贸导刊 2019年8期

袁惊柱 王婧

摘 要:从生产能力、岗位提供能力、进出口贸易能力和产业政策角度对中美风电行业产业竞争力进行了比较分析;总体而言在风电行业上中国相比美国具有一定的比较优势,但在发展效率上,美国相比中国具有较高的效率。随着中国出口美国的风电机组体量上升,未来有可能会进入美国的“301”目录之中,中国应加快风电技术攻坚促进能源转型,重新布局全球市场,提升风电产业国际竞争力。

关键词:风电行业 生产能力 岗位提供能力 进出口贸易能力 产业政策

随着风电行业的不断壮大,风力发电已经成为全球可再生资源发电的重要的方式之一,各国对风电的关注与投入也逐渐增加。我国作为新型风电领域的巨头与传统风电行业领军者的美国之间竞争力到底相差多少,应该如何制定政策来迅速弥补差距促进我国风电行业的长远发展,是本文探讨的两个主要問题。

一、中国风电行业发展情况

近年来,我国海上风电装机容量呈递增趋势,根据中国风能协会的数据,2000年,我国风电装机仅有30多万千瓦;到2010年,我国风电装机容量已经达到4400万千瓦;2012年,我国风电装机达到6000万千瓦,位居世界首位;2013年,我国大陆地区风电新增装机容量为16088.7MW,累计装机容量为91412.89MW,同比分别增长24.1%和21.4%,存量和增量都位居世界第一。

2015年,我国风电新增装机容量和累计装机容量继续保持强劲增长势头,新增容量为3297万千瓦,累计并网容量已占到全部发电装机容量的8.6%,规模为1.29亿千瓦。在发电量上,全年风电发电量占全部发电量的比例为3.3%,规模达到了1863亿千瓦时。在核准容量上,新增规模为4300万千瓦,同比增加700万千瓦;累计核准规模为2.16亿千瓦;累计核准在建规模为8707万千瓦。在平均利用小时数上,全国为1728小时,同比下降172小时。其中,福建是利用小时数最高的地区,达到了2658小时;甘肃是利用小时数最低的地区,只有1184小时。在海上风电方面,截至年底,我国已建成的装机存量为1014.68MW。

2016年,我国风电新增装机容量和累计装机容量继续增长。具体表现为:新增装机并网容量为19.30GW,其中,海上新增装机容量为0.59GW(同比增长64%);累计装机容量达到1.69亿千瓦,其中,海上累积装机容量达到163万千瓦。在海上风电方面,上海电气、远景能源、金风科技和重庆海装有新增吊装,且排在前四位,其中,海上风电机组供应量最大的企业是上海电气,占比达到82.5%数据来源于《中国风电装机容量统计简报》。。

根据中国风能协会数据,2017年,全球风电新增装机容量和累计装机容量分别为52.49GW和539.12GW。其中,海上风电新增装机容量为4.33GW。2017年,我国陆上风电新增装机容量略有缩减,海上风电装机容量大幅增长,共新增装机319台,容量为116万千瓦,同比增长了97%;海上风电累计装机容量达到279万千瓦。(详见表1)

二、美国的风电行业发展情况

根据美国能源信息署的报告,美国风能发电量从2011年的大约1.2亿MW增加到2016年的2.26亿MW,约占美国总发电量的6%,出现了强劲的增长。美国能源部的报告表明,2016年,2016年美国风电投资130亿美元,新增风电装机8.203吉瓦(90%的新增装机在美国中部州),占当年各类新增电力装机总量的27%。在新增装机中包括美国首座海上风电——30兆瓦罗德岛风电场。另外有48兆瓦风电退役。2016年年底累计装机达到82.143吉瓦,排在中国之后(累计装机168.732吉瓦)列全球第2。2016年美国风电占全国发电量比例为6.2%,高于全球平均水平(4.6%)。维斯塔斯(43%)、通用电气(42%)、西门子(10%)占有美国风机市场的95%;美国风电就人数达到10.2万人。2017年新增风电装机6.3吉瓦,累计总装机87.5吉瓦;风电达2542.5万亿千瓦时(占比6.3%),比2016年增长12%。

而根据国际可再生能源署(IRENA)的统计数据,如表2数据所示,2008年到2017年间,美国风能装机容量从24651MW增长到87544MW,发电量由55696GWh增长到254250GWh,其中,主要是陆上风电,从2016年开始,才有第一座海上风电。

三、中美风电行业产业竞争力比较分析

根据全球风能理事会的数据,2017年全球新增风电装机52.57吉瓦,累计装机539.581吉瓦。在全球新增装机容量中,排名前十位的国家依次是:中国新增19.50吉瓦(占37.1%)、美国7.02吉瓦(占13.4%)、德国6.58吉瓦(占12.5%)、英国4.27吉瓦(占8.1%)、印度4.15吉瓦(占7.9%)、巴西2.20吉瓦(占4.2%)、法国1.69吉瓦(占3.2%)、土耳其0.77吉瓦(占1.5%)、墨西哥0.48吉瓦(占0.9%)、比利时0.47吉瓦(占0.9%)。以上国家共新增风电装机46.94吉瓦,占2017年全球新增装机89.3%;其他国家新增风电装机合计为5.63吉瓦(占10.7%)。2017年全球新增海上风电装机最多的3个国家是:德国(1.680吉瓦)、英国(1.247吉瓦)、中国(1.161吉瓦)。

(一)生产能力层面

风电的生产能力主要通过生产成本、产品生产和就业岗位三个方面的情况综合分析,下面从陆上风电和海上风电两方面介绍。

1.生产成本。在陆上风电方面,2017年全球各地区陆上风电加权平准化成本(美元/千瓦时)、投资成本(美元/千瓦)、运行容量系数如表3所示:

由表3可看出,中国和美国的风电加权平准化成本都已经达到了全球最低水平;在投资成本上,中国的投资成本要低于美国;但在运行容量系数上,美国的运行容量系数要高于中国,主要原因是中国存在较高的弃风率,尤其以“三北地区”尤为突出。

在海上风电方面,全球各地区地海上风电加权平准化成本(美元/千瓦时)、投资成本(美元/千瓦)、運行容量系数:

如表4数据所示,中国在海上风能发电成本方面相比美国具有较大的优势,风电加权平准化成本已经与欧洲持平,投资成本最低,但在运行容量系数上较低。

2.产品生产。在风能装机容量和发电量方面,根据表5的数据,我们发现,中国从2011年开始,风电装机容量超过美国。2017年,中国的风电装机容量达到了164061MW,远高于美国的87544MW。但在发电量方面,中国从2016年开始才首次超过美国。其中,在陆上风电方面,中国也是从2016年开始才首次超过美国;在海上风电方面,中国的发电量一直高于美国。

在企业生产方面,2004年中国新增风电装机容量19.7万千瓦,本土整机商、外资整机商市场份额之比为25%:75%。随后几年中国本土整机商迅猛发展,占据中国风电市场份额的98%以上。知名风能研究机构MAKE发布的数据显示,在2016年全球排名前15名的企业中,有7家是中国整机商;而在前10名中,有4家是中国整机商。其中,排名最高的中国企业是金风科技,它排名第三,占到11.4%的全球市场份额,第一、二名分别是维斯塔斯和GE。前15名中的其他6家中国企业分别是:上海电气、联合动力、远景能源、明阳风电、湘电风能和海装风电。参考:http://www.wuhaneca.org/view.php?id=81517

GlobalData的最新数据显示,西门子歌美飒可再生能源公司成功超越维斯塔斯成为全球最大的风机制造商。2016年,西班牙风力制造商歌美飒与德国工业巨头西门子的风力发电业务合并,成为风电产业的一大巨头。排在第三的是来自中国的新疆金风科技,该公司仍然是中国地区最大的风机制造商,其全球市场份额在2017年也达到10.4%。此外,美国通用电气可再生能源公司和德国的Enercon分别排在第四和第五位。其中,在陆上风电的新增装机容量方面,维斯塔斯(Vestas)蝉联全球陆上风电制造商榜首,新增容量为7.7GW,在2017年全球陆上风机新增装机容量中占比16%。在海上风电新增装机容量方面,西门子歌美飒位居第一,新增容量为2.7GW;其他新增装机容量较大的企业有:维斯塔斯、中国上海电气和德国的Senvion等,容量基本在0.5GW左右。

3.就业岗位。据《2018年美国能源与就业报告》(The 2018 U.S. Energy and Employment Report)数据显示,2017年风电就业人数为107,444人,比上一年增长6%。具体来说,风电的就业构成是:建设、安装(33.9%)、制造业(25.6%)、专业服务(21.0%)、贸易(11.1%)以及其他。

而根据获得的可比数据,如表6所示,中美两国在风能行业的就业岗位数一直处于小幅增长中。但从就业岗位数在行业中的占比来看,中国风能行业的就业岗位数占比远高于美国。

(二)进出口层面

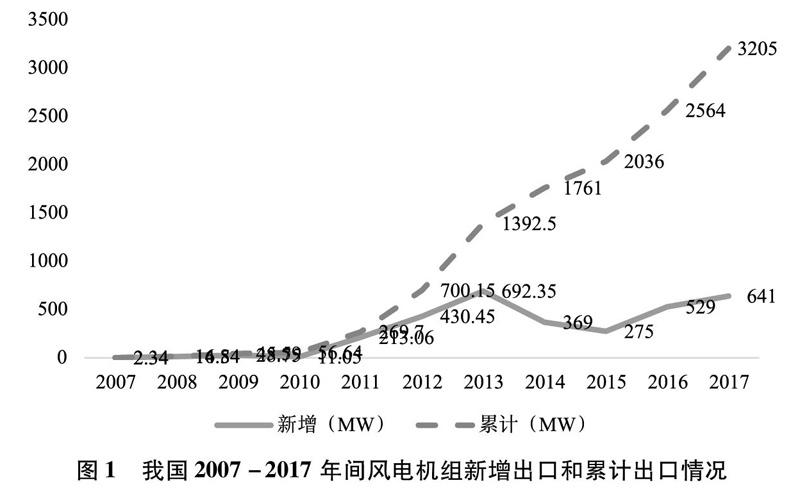

根据中国风能协会的数据,我国风电机组新增出口和累计出口的情况如图1所示。

2007年,中国的华仪风能公司曾出口了3台780kW风电机组到智利,出口的风电机组容量仅为2.34MW。2008-2010年,我国风电机组出口处于低位徘徊;从2011年开始,我国才开始真正批量出口风电机组,出口风电机组容量达到213MW,2013年这一规模为693.4MW,是目前为止的最高水平。2013年,我国向国外出口的风电机组制造商共有金风、华锐、明阳等7家,出口装机容量为692.35MW,累计出口风电机组装机容量为1392.5MW。出口目的地国家由2012年的19个扩展到27个。截至2013年底,风电机组制造商中,以金风科技和华锐风电出口数量最多,容量分别达到630MW和345MW,占出口总量的45.2%和24.8%。其中,向美国出口容量最大,为335.75MW,占总出口容量的24.11%。2017年,中国向国外出口风电机组311台,容量641MW,同比增长21%。其中,出口量最大的企业是金风科技,出口目的地国家达到了6个,共出口风电机组197台,装机容量为399.5MW;排在第二的是远景能源,出口目的地国家为2个,共出口风电机组51台,装机为容量116MW。到2017年底,出口企业数量为17家,出口目的地国家为33个,出口风电机组数量为1707台,累计出口装机容量为3205MW。与2016年相比,增加了5个出口目的地国家:墨西哥、菲律宾、法国、黑山共和国和摩洛哥。在出口目的地国家的出口容量规模上,向美国出口的最多,2017年出口容量为157.5MW,累计容量为552MW,占我国风电行业出口总容量的17%。其次是巴基斯坦(13%)、澳大利亚(11%)和南非(9%)。

猜你喜欢

行政与法(2021年4期)2021-05-11

中国经济报告(2018年6期)2018-11-06

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

戏剧之家(2017年1期)2017-02-05

中国总会计师(2016年11期)2017-01-19

中国总会计师(2016年11期)2017-01-19

财经(2016年31期)2016-11-22

河北渔业(2014年10期)2014-10-27

吉林农业·下半月(2014年3期)2014-04-30