3000点之下买入优质股风险可控

2019-06-15 21:13闫绍武

证券市场红周刊 2019年22期

闫绍武

2018年年末,当A股市场再次快速下行时,绝大多数投资者不免心生恐慌,市场是否会再次破位大幅下跌?尽管当时A股估值已处于相对历史低位,并伴有积极政策的加持,但黎明之前的投资者总是十分悲观,毕竟现实的亏损摆在那里。好在过程虽曲折,但市场终于还是如期反转了。

绝望、怀疑、乐观,投资者的情绪总是伴随着市场波动。那么面对投资,理性分析如何战胜情绪的干扰呢?笔者认为投资者只有掌握了股市所处的环境、运行状态以及市场上涨或下跌的理由,才能对未来走势做出相对准确的预判。下面笔者分别就股市前期反弹、近期回调以及当前投资策略与读者进行交流。

今年前4个月股市的上涨可谓酣畅淋漓,不少投资者在本轮小阳春行情中获利颇丰。本轮市场快速反弹的主要原因有:一、国家宏观调控政策的变化。去杠杆政策的弱化,市场稳定预期的加强,货币政策的适度宽松,财政政策加力提效等,为本轮股市小阳春提供了政策基础。二、中美贸易战的缓和。中美贸易战自2018年3月开始以来,一直牵动着A股的神经。中美领导人阿根廷会晤后,显示贸易战有达成共识的希望,所以也对本轮A股上涨产生了推动作用。三、经历了长时期大幅下跌后,A股处于历史估值底部,投资价值明显,技术和基本面上都有反弹上涨的需要。

如图1所示,2018年大盘处于下行趋势运行,至2019年1月中旬,大盘终于突破下行压力线。趋势的反转从技术上确认了上轮熊市的结束,基于趋势交易,顺势而为的交易理念,突破(箭头位置)后的盘整区域为投资者提供了绝佳的买入时机,而后大盘快速上行,走出了一波畅快的上涨行情。

图1 上证指数走势图

遗憾的是,近期股市再度回调,低迷的行情让人再度感到迷茫。市场的回调既是技术压力的反应也是宏观环境的影响:一、对宏观政策微调的担忧。一季度经济数据好于预期,调控政策重提结构性去杠杆,货币政策亦从宽松步入观察期,近期股市的回调一定程度上是宏观政策微调的反映。二、技术压力的影响。大盘经过数月的上涨,部分投资者已经解套甚至获利颇丰,同时各指数运行至前期成交密集区,市场面临技术上的调整。三、中美贸易战升温。贸易战牵动着世界金融市场,对中美均会产生不利影响。

为减弱市场短期不确定性为投资者带来的困扰,下面笔者分析一下大盘适宜的投资点位及市场当前的估值水平。

研究表明,较长时间内一个国家股市年度漲幅与其名义GDP年增长率高度相关。如表1所示,对比美、日、德等国股市年化涨幅与名义GDP年化增幅,可以发现两者高度相关甚至差距不大。在此笔者主要使用这种统计规律通过我国名义GDP增速来反推A股安全的投资点位。

表1 各最国近名5义日G个D股P资增金幅净与股市涨幅

2008年低点以来中国名义GDP年化增速为11.5%,考虑通货膨胀因素,即使按照2013年最低点1850点来估算,当前A股安全点位大约在3000点附近;若基于2005年和2008年的低点预测,安全点位更是远超3000点。未来一段时期,我国经济将大概率呈现中高速增长的特征,所以中长线看,3000点之下买入优质股票风险是可控的。

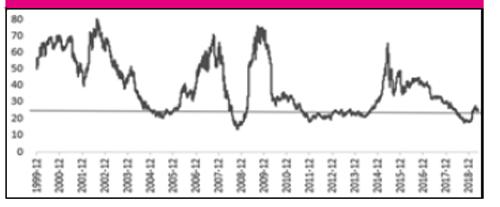

再从市场整体估值水平来看当前A股投资价值。图2为A股历史动态市盈率走势图,(市盈率为价格/收益,因此可以把市盈率看作是A股相对价格)。可以看到,当前A股估值仍处于历史相对低位水平。行情是走出来的,但投资者需要耐心,认真筛选具备投资价值的行业和股票才是王道。

图2 A股滚动市盈率(除金融、石化外)

目前A股主要成交量依然由散户主导,这使得市场运行存在较多非理性因素。技术上,仍不排除大盘进一步下跌,但市场下行空间已经非常有限。从长期趋势看,大盘在2700点左右将会获得强力支撑。鉴于市场整体估值已位于历史相对低位水平,未来我国经济仍将中高速发展,同时外资流入也在不断增加,笔者认为本轮回调只是A股历史运行的小插曲,市场再次为投资者提供了良好的投资时机,相信黎明前的黑暗不会太久。

猜你喜欢

留学(2021年24期)2021-01-20

神州·上旬刊(2018年5期)2018-06-05

证券市场红周刊(2018年37期)2018-05-14

时尚北京(2018年3期)2018-03-29

江苏教育·中学教学版(2017年3期)2017-04-07

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

海外星云(2016年7期)2016-04-27

爆笑show(2014年12期)2015-01-30

壹读(2014年16期)2014-09-04