城市轨道交通项目PPP+ABS融资模式可行性分析与应用

2019-06-15 02:27李国昌

唐山学院学报 2019年3期

李国昌,王 康

(安徽建筑大学 经济与管理学院,合肥 230601)

0 引言

随着城市扩张发展,城市的道路拥堵成为了急需解决的问题,城市轨道交通则是缓解城市道路拥堵的有效方法。在2016年到2018年这三年中,我国共有103个城市重点推出了轨道交通项目,新建项目总长超过2 000公里,投资总额约1.65万亿。但是城市轨道交通建设过程中所需要的大量资金,仅仅依靠政府提供的资金支持是远远不够的。PPP(Public-Private-Partnership)模式是解决投资资金需求问题的一个有效方法,但是PPP项目融资也存在着一些问题,比如说投资回收期长、前期的资金投入大、资本的流动性差等,这些问题对PPP项目的融资造成了很大的阻碍。随着ABS(Asset Backed Securities)融资模式在国内慢慢开展起来,现在越来越多的PPP项目采取PPP+ABS模式来进行融资[1]。本文探索性地对PPP+ABS模式在城市轨道交通融资中的应用进行分析。

1 PPP+ABS模式

1.1 ABS概述

ABS模式也就是资产证券化模式。最早出现在20世纪70年代的美国,是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券的过程。在这个过程中,为了实现原始权益人的风险隔离和用项目未来的收益作为保障发行债券的目的,会设立特殊目的机构/公司(SPV,Special Purpose Vehicle)。

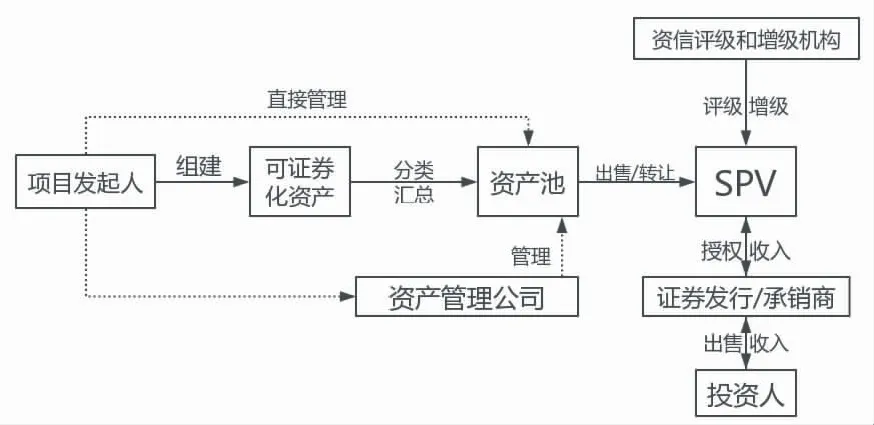

1.2 PPP+ABS模式的融资程序

PPP+ABS模式的融资程序是:拟建项目缺乏足够的资本金,特别是对于城市轨道交通这种耗资巨大的公共项目,具有缺乏流动性但能产生稳定且可预期的未来现金流的特点,可以通过组建可证券化的资产打包组合成资产池,然后出售或者转让给SPV,再经过资信评级和增级机构的评级和增级,最后委托中间证券商出售给投资人。其资产收入归付原始权益人,并按照合同约定向投资人还本付息。PPP+ABS模式的融资程序如图1所示。

图1 PPP+ABS模式的融资程序

1.3 城市轨道交通项目引入PPP+ABS模式的必要性

城市轨道交通作为拉动区域经济和推动周围地区经济发展最为显著的基础项目,不仅有利于经济的发展,而且对缓解城市交通的拥堵起着重要的作用,所以如今轨道交通在我国许多的城市中正在如火如荼地建设。但是轨道交通在相当长的一段时间内需要耗费大量的资金,影响政府财政的正常资金周转,因此,即使相比较于其他PPP基础项目轨道交通在未来的收益更稳定、更可观,一些城市也迟迟未开展或准备开展轨道交通的建设[2]。采用PPP+ABS融资模式对城市轨道交通项目进行融资主要是因为根据ABS的特性,再结合城市轨道交通自身的特性,可以很好地解决轨道交通融资难、资本流动性差等问题。对于一些信用分层和流动渠道比较多的可上市交易的ABS产品,PPP模式与其有着天然的结合需求,所以城市轨道交通项目采取PPP+ABS模式是非常必要的。

2 PPP+ABS模式在城市轨道交通项目的应用分析

为了防止由于市场状况的波动而导致利率冲击情况的发生,尝试将PPP+ABS模式应用到城市轨道交通的一些工程项目中,拓展这些项目的融资渠道,再结合科学有效的资产池,来减少整个项目的融资成本,并形成基于利差浮动变化的收益类工具。当城市轨道交通建设结束而开始正式运营后,其运营过程可产生相对稳定并且可预测的现金流,这符合ABS产品的适用特性和基本的对资产的要求。

2.1 PPP+ABS模式的定价分析

运用PPP模式的项目一般需要耗费大量的资金,项目建成运营后,其成本回收的周期通常以数十年来计,并且也会涉及到政府、社会资本等多方的权益,这些因素对于未来的现金流入的影响都是不可预估的。所以将PPP+ABS模式应用到城市轨道交通项目中首先需要的是对项目进行证券化定价,通过对相关资料的查阅比较,本文主要介绍期权调整利差法证券化定价方式。

期权调整利差法考虑了ABS产品的利率期限结构和其所含期权,使利率与未来发生的现金流脱节的问题得到很好的解决,也是现行比较完善的价值评估模型。期权调整利差法模型公式为:

(1)

在上式中,V是指ABS应用项目的评估价值,Ci为第i年该项目预期的现金流,OAS是指其期权调整利差,ri指的是第i期无风险的利率,T表示ABS产品所规定的到期期限[3]。具体的项目根据其具体的数据条件代入上式中即可得其评估价值。

2.2 PPP+ABS模式的财务指标分析

因为城市轨道交通的投资回收期通常比较长,而ABS产品期限比较短,所以在现实生活中将PPP+ABS模式应用到城市轨道交通项目中的融资过程会有多次投资的可能,与之相伴的是机会成本的产生。我们可以将ABS应用项目的投资回报率与其资本收益率二者建立一次函数关系,其中的系数和其项目的资本成本率也有相关关系,所以可得如下关系式:

ROI=δROE。

(2)

μK=δ。

(3)

ROI:投资回报率;ROE:资本收益率;K:资本成本率。

再根据各个财务指标之间的计算公式,可得如下公式:

ROE=M·N·S。

(4)

M:资产周转率;N:销售利润率;S:财务杠杆率。

采用PPP+ABS模式,必然对城市轨道项目本身价值起促进作用,下文通过项目价值来判断在采用PPP+ABS模式后项目自身的价值是否会增加。项目价值与投资回报率、资本收益率、资本成本率的关系如下:

(5)

P:项目价值;P1:项目的账面净值。

将式(2)、式(3)、式(4)代入式(5)中,得到式(6):

(6)

根据式(6),财务杠杆率S在区间(0,1)上与项目价值P是单调递减的函数关系,所以在区间(0,1)上随着财务杠杆率S的减小,项目价值P增加。因此,采用PPP+ABS模式的融资方法,会增加城市轨道交通项目的价值[4]。以上通过财务指标的方法确定了采用PPP+ABS模式这种融资方法的合理性,我们还需要通过分析具体的城市轨道交通资产池的构成情况和盈利情况来判定项目是否适用PPP+ABS模式。

2.3 城市轨道交通的资产池契合度分析——以西安城市地铁1号线项目为例

2.3.1 城市轨道交通基础资产的选取

ABS是以基础资产在未来产生稳定的现金流作为保证,而城市轨道交通在建设完成投入运营后,通过票务收入也能产生可以预期的现金流,这与ABS的特性有着很好的契合度。在运营的初期,因为城市轨道交通相关板块资源的现金流入可能不那么稳定,波动性大,并且其现金体量与通过票务收入而产生的现金流相比占额较小,所以暂时不列入城市轨道交通的资产池[5]。

2.3.2 城市轨道交通未来的现金流测算

为了简化计算,在这里我们只选取西安地铁1号线作为研究对象。根据西安地铁1号线项目的可行性研究报告,从建成通车开始到未来的客流量预测,分为三个阶段:初期(开始运营后的第3年)、近期(开始运营后的第10年)、远期(开始运营后的第25年)。一天的客运量如表1所示。

表1 西安地铁1号线可行性研究报告预测的客流量

从轨道交通发展较早的北京、上海等城市的经验来看,城市地铁项目在开始运营的初期客运量发展比较平缓,但是在经过人口与车辆的不断增长、路面交通的拥堵和居民出行习惯的改变等因素的影响,城市地铁的客运量会迅速增加。本文选取的实例西安地铁1号线从2013年运营至今,已经进入了可行性研究报告中所说的初期和近期中间的时间段,其客运量也在迅速增长。为了方便计算,我们假设西安地铁1号线在2017-2022年间客运量与时间是呈线性增长关系,每一年的增长率是不变的,可得关系式如下:

Ni=Nj×(1+r)i-j。

(7)

其中,Ni是i年度的日客流量,Nj是j年度的日客流量,r是指年平均增长率。

表1中数据代入式(7)可得:

59.5=28.7×(1+r)7。

求得年平均增长率r=11.1%。

根据求得的年平均增长率可以得出2017-2022年的预测客运量,如表2所示。

根据西安地铁1号线项目的可行性研究报告,在2012-2021年间地铁乘坐平均票价为3元/人次,在2022-2032年间地铁乘坐平均票价为4元/人次。为了方便计算,暂不考虑西安地铁1号线的资产证券化方案含有提前还款等含权设计,因此可以认为期权调整利差为0。再根据2018年8月10日发行的国债利率,其中5年期利率为4.27%,可作为现金流贴现率,代入公式(1)后,得:

(8)

通过上文中的车票价格和表2求得的预测客运量可得未来的现金流入,再代入式(8),可得2017-2022年西安地铁1号线车票收入的现金流贴现值,如表3所示。

表2 西安地铁1号线2017-2022年客运量预测表

表3 西安地铁1号线2017-2022年预测现金流及贴现值

2.3.3 测算结论

目前时间期限为5年或者3年以下的中短期资产证券化产品占了资产证券化产品市场的大多数,城市轨道交通发放证券化产品应该根据其资产和票务收入水平的特点来设置具体的方案组合,资产证券化市场多采用5年期或多个5年期以下的期限组合。从上文的测算结果以及表3求得的现金流贴现值,如果西安城市轨道交通1号线项目发放5年期的证券化产品,即从2017-2021年,那么5年来现金流贴现值共计190 979.6万元,说明票务收入的变现价值比较高,并且稳定性也很高,所以可以将未来的票务收入当作构建资产池的优质基础资产。因此,根据西安地铁1号线未来票务收入水平的测算结果,我们可以判定城市轨道交通在刚开通的几年内以未来票务等收入作为基础资产来构建发放证券化产品的资产池的契合度是很高的。

2.4 总结

利用期权调整利差法可确定PPP项目公司在对城市轨道交通项目进行ABS融资后的评估价值;通过财务指标的分析可知,PPP+ABS模式在城市轨道交通的应用会增加项目价值;通过举例西安地铁1号线,考虑ABS本身的特点,结合城市轨道交通的自身收益特点,证明了ABS在城市轨道交通项目上应用的合理性。所以PPP+ABS模式不仅有利于缓解PPP项目建设方自身资金的压力,调动PPP社会资本方的积极性,而且其项目在资产证券化后,PPP项目公司的资产负债率和财务杠杆率也会相应的降低,这更加符合一个良好运行的公司资产结构。

3 PPP+ABS在城市轨道交通项目中应用的建议

通过上文实例数据的测算,在城市轨道交通项目上应用PPP+ABS模式对于资金的回流来说是一个非常有效的方式。为了未来在我国城市轨道交通项目中引入PPP+ABS模式有一个好的发展前景,现提出以下几点建议。

(1)为了在项目过程中避免不必要的税金损耗,在资产证券化的过程中设立的SPV应该实施有限合伙制度。

(2)政府部门应该采取长期的税务优惠政策,以便保持PPP+ABS模式应用到城市轨道交通上的稳定性以及调动社会资本的积极性。

(3)我国的资产证券化历史相较于发达国家而言,起步较晚,相关法律法规较少,在实际运用过程中还存在很多问题。因此,应该进一步完善相关法律法规,加强资产证券化监管体系不断完善建设,促进我国城市轨道交通资产证券化的发展。

猜你喜欢

现代城市轨道交通(2020年1期)2020-02-14

铁道通信信号(2020年11期)2020-02-07

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18