论基础会计教学“专业+德育”目标的实现

2019-06-11 02:26李月

现代职业教育·中职中专 2019年3期

李月

[摘 要] 基础会计作为学生接触到的第一门专业课程,将为学生的后续学习打下坚实的专业基础,同时对形成初始的也是最深刻的法律、德育观念尤为重要。在深入研究课程性质并结合职业岗位调研的前提下,确认“专业+德育”的课程教学思路,在此基础上进行教学内容的组织和实施,并辅以相应的教学方法,以促进基础会计专业目标与德育目标的实现。

[关 键 词] 基础会计;专业目标;德育目标

[中图分类号] G712 [文献标志码] A [文章编号] 2096-0603(2019)08-0140-02

一、教学思路

职业岗位分析显示,会计岗位对实际动手能力的要求特别突出,因此本课程也必须以“学中做、做中学”的教学方式开展,采用理论+实训模块的教学模式,同时,又因为在学生毫无专业基础的前提下开设的课程,故基础理论部分还应该占有较大比重,理论与实训课的比例大致应为2 ∶ 1。另外,为了突出教学重点,同时为了培养学生自我学习和自我管理的能力,在理论和实训教学之外,应适当增加遴选模块,即课堂上不做讲授,学生自我学习,并由教师进行评测的内容。

这样,基础会计的教学基本上划分为理论、实训和遴选三个模块,三个模块的学习过程中均不能脱离德育教育,即需贯穿德育教育的主线进行。大致内容如下:

1.理论教学模块包括会计基本理论、基本操作方法、基本经济业务处理三个模块。

2.实践教学模块包括单项手工基础技能模块和单项软件技能模块。单项实训课程中部分内容可以采用手工凭证账簿的形式,也可以通过基础会计软件在电脑上操作,实现边讲边练,完成各项专项技能的训练。

3.遴选模块是对内容相对简单易学或其他课程已作为重点的内容做出选择,课堂上不具体讲授,在课后进行测评。比如会计的发展历程、会计法律法规、会计监督和会计管理与组织等。这一方面体现了高职教学以职业能力为核心、以够用为度的理念;另一方面,让学生锻炼自我学习的能力,从“我学会”转变成为“我会学”。

所谓的一条主线,是指在整个基础会计三个模块的教学过程中,始终富含职业道德教育的内容。

二、教学内容和组织

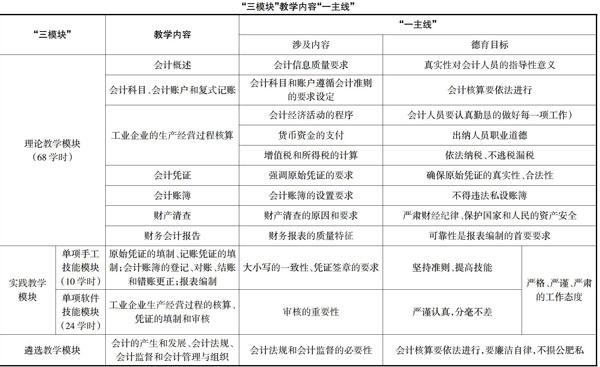

在“三模块一主线”的教学思路下,基础会计的教学内容安排如下表所示:

需要注意的是:

1.三个模块的内容是互相交叉渗透的

三个模块之间的学习内容并不是彼此绝对孤立的,而是有相互融合、相互支撑的。如工业企业的生产经营过程既是理论模块的重点,也是实践模块的重点,而在这个过程中会计核算必须合法,不做假账同时也是遴选模块的重点,体现了德育教育这条主线的要求。

2.注意避免理论模块和实践模块的脱节

如就会计资料而言,实践操作中使用的是原始凭证、记账凭证和账簿等,而理论教学过程为了简化流程,是以对经济业务的语言描述、会计分录和丁字型账户的形式进行。在教学过程中就必须反复强调它们之间的联系,让学生能够掌握原始凭证和经济业务、记账凭凭证和会计分录、账簿和丁字账户之间的实际联系,否则会导致学生看到真实的会计资料无法下手,理论和实践脱节。

三、教学方法与教学手段

(一)教学方法

除了传统会计教学中的实物演示法、示范教学法之外,本课程还可以使用了如下几种教学方法。

1.案例教学法

在“三模块一主线”的教学模式中,案例教学法对德育主线的实现显得尤为重要。教师结合教学内容搜集各类会计人员做假账、违反职业道德的案例,组织学生进行有针对性的研究讨论,如做法是否正确,原因是什么,应该如何做,等等,从而使学生认识到遵纪守法、廉洁自律,不做假账的重要性。

2.启发式的互动教学

多问几个“为什么”“会怎样”,启发学生积极思考,提高学生自我学习和解决问题的能力,进而转换为会计从业人员正确处理会计实务的能力。同时也可以使用这种方法进行德育主线的教育,如在讲授主营业务收入的确认条件的时候,问问“为什么收入不能提前或推后确认?为什么会导致虚增或减少利润的违法后果?”

3.分组研讨法

这个方法可以和案例教学法结合起来,分组讨论经济案件,得出相应的观点;在理论模块中应用分组讨论会计核算中的违法行为,比如讲到固定资产的时候,讨论固定资产折旧的方法能否随意变更,会带来什么后果;分组讨论也可以在遴选教学模块中使用,并按组别提交相应的学习成果资料。

4.情境教学法

尤其是在进行德育教学的过程中,可以使用情境教学法,结合学习内容,模拟可能发生的经济案件。在这个案件中师生同时参与,扮演不同的角色,共同进入会计核算的情境中。这种方法可以将学生带入高效思维的状态,更有效地体会到经济案件的发生原因与不良后果。

(二)教学手段

1.多媒体教学

为了实现德育教育的教学目标,可以借助多媒体教学声形图文并茂的特点,播放经济案件的视频、会计人员丧失职业道德的PPT等,让学生更直观地看到违反会计法律和职业道德带来的不良后果,并激发学生的好奇心和兴趣,自主参与课堂教学。

2.互联网教学

为了充分利用学生的课余时间,可以通過网络与学生交流,建立学生的QQ群、申请免费邮箱等方式,都可以将更多的经济案例和视频等上传到互联网上实现信息共享,学生也可以通过网络发表对案例和视频的分析和见解。除此之外,教师还可以向学生推荐中华会计网、会计之窗等专业网站,使学生接触最前沿的会计资讯,包括会计法律和职业道德方面的最新资讯。

四、教学考核

(一)增加实务操作考核

为了体现“教学做”一体的教学模式,在原有的期中考核、期末考核、平时成绩的基础上增加实务操作考核,用于考核单项手工和软件技能模块的操作成果。

(二)德育目标考核

为实现德育目标的要求,第一,在平时成绩中增加会计法和职业道德案例分析部分,第二,在期中和期末考试中适当增加判断和案例分析的比重,尤其是针对一般原则的题目。比如让学生支出并更正案例中企业财务核算的错误,除了可以让学生更好地掌握和理解会计核算的一般原则,也可以从一定程度上评价学生的职业道德水平和职业判断能力。这样的考核方式必然会促使学生从思想上重视,从实际上扩充这一方面的知识。具体考核方式如下表:

参考文献:

[1]李忻阳.浅析会计专业教学中的诚信教育[J].新校园旬刊,2016(6):30-31.

[2]王筠.如何在高等职业会计教学中加强职业道德教育[J].中国冶金教育,2004(6):54-55.

[3]张莉.在基础会计教学中渗透职业道德教育的思考[J].中国总会计师,2012(4):142-143.

[4]张珺.浅谈职业道德教育在会计教学中的渗透[J].中国科教创新导刊,2011(12):175-175.

猜你喜欢

中国新通信(2022年3期)2022-04-11

中小学德育(2020年2期)2020-03-04

消费导刊(2019年5期)2019-08-22

现代职业教育·中职中专(2019年1期)2019-06-11

求学·文科版(2018年10期)2018-11-02

求学·理科版(2018年10期)2018-11-02

现代职业教育·高职高专(2018年5期)2018-05-14

高考金刊·理科版(2018年12期)2018-02-02

科学与财富(2018年36期)2018-01-15

现代职业教育·高职高专(2017年9期)2017-07-09