ETF特性分析及其发展趋势预测

2019-06-11 07:50任继承

今日财富 2019年7期

任继承

本文以上证50ETF为例,通过深入分析ETF特性和投资优势,并结合我国近十年ETF基金数量和规模的变化,分析得出未来我国ETF将不断丰富跟踪标的,同时基金规模和数量不断扩大。

一、ETF的基本特性

(一) ETF的基本概念

ETF(Exchange-Traded Fund)交易型开放式指数证券投资基金,它的基金份额是一种既能在二级流通交易,又能在一级市场进行份额的申购赎回的基金,从这一点看它与上市开放式基金(LOF)类似。但是,不同于LOF采用金额申购,份额赎回的申赎方式,ETF采取的申赎方式是份额申购,份额赎回,即申购和赎回的单位都是以基金份额来进行计量。除此之外,申购赎回ETF份额的对价均为一篮子股票,即申购ETF份额需要用一篮子股票进行交换,同理赎回ETF基金份额得到的也是一篮子股票。

(二)ETF的基本特性

由于ETF基金份额的对价为一篮子股票,因此从这个角度来看,整个ETF投资组合可以近似看作若干股票篮的集合,而其中每一个股票篮所含的股票和股票的现金替代就是该ETF投资组合所跟踪的指数成分股。因而,ETF又具有指数型基金的特性。

以上ETF的特性,其中一级市场申赎和二级市场交易的特性和股票篮申赎对价的原则。一方面由于更新的ETF参考净值(IOPV),可以使两个市场产生的溢折价空间通过不断套利而缩小,保证基金份额净值和场内行情的基本一致;另一方面,由于ETF基金的申赎清单交易所每日公布,因此保证了基金持仓的透明度和交易的便捷性。同时也极大地从进了整个投资组合的运作效率,能够很好地复制并构造指数组合,跟踪误差极低。

二、ETF的优势

(一)ETF兼具有股票和指数基金的特点

一方面由于ETF是上市基金,可以在交易日在场内进行交易,和股票具有相同的流动性。根据《上海证券交易所交易型开放式指数基金业务实施细则》第二十二条规定:当日申购的基金份额,同日可以卖出,但不得赎回;其中,对标的指数为跨市场指数的交易所交易基金,当日申购且同日未卖出的基金份额,清算交收完成后方可卖出和赎回;当日买入的基金份额,同日可以赎回,但不得卖出;当日赎回的证券,同日可以卖出,但不得用于申购基金份额;当日买入的证券,同日可以用于申购基金份额,但不得卖出。由此投资者可以根据ETF参考净值(IOPV)实现跨市场套利。

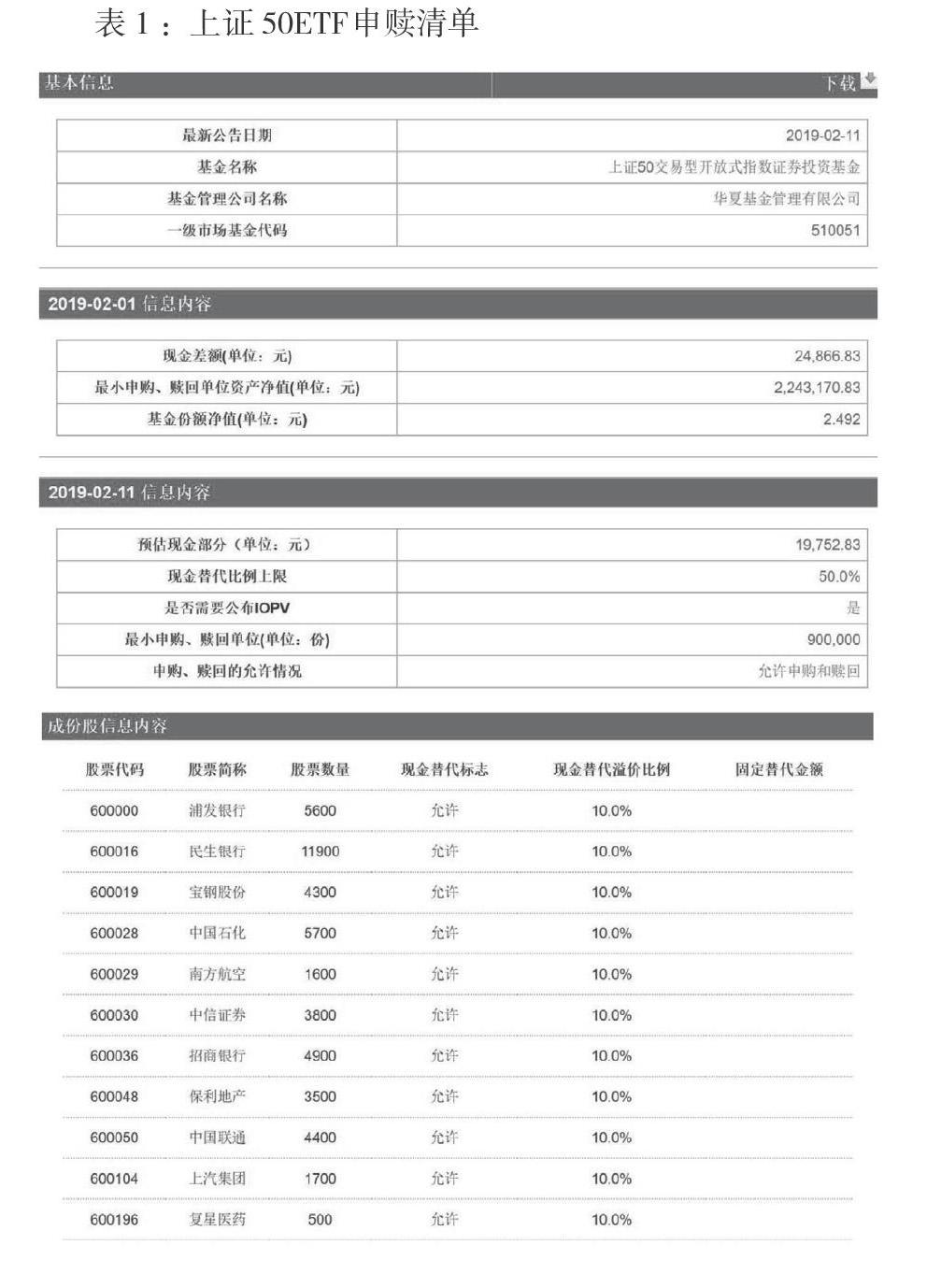

另一方面,由于ETF同时具有指数型基金的性质,通过跟踪相应的标的指数进行多样化投资,以此化解个股带来的非系统性风险。表1显示的是华夏上证50ETF申赎清单(节选),投资者通过每交易日公布的申赎清单、ETF参考净值(IOPV)、预估现金差额等信息做出投资决策,当日申购赎回申请于当日确认,相比场外基金的未知价原则更易于锁定成本与收益。反观传统场外基金,即使定期报告每季度披露一次,投资者仍然无法实时了解其重仓证券,持仓并不透明。

(二)费率较低,运作效率高,跟踪误差小

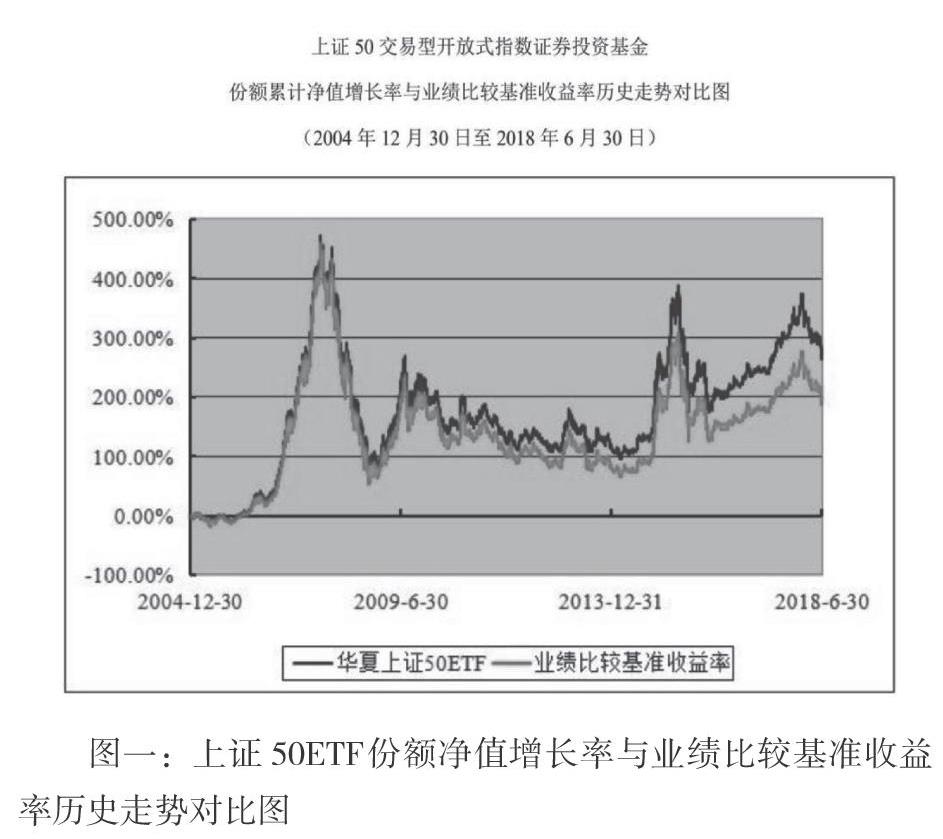

首先,相比于传统的主动型股票基金和被动型指数基金,ETF的管理费率和托管费率相对较低。然后,传统的股票型基金采用金额申购,T日有效的申购于T+1进行确认,申购资金于T+2流入基金资产,而场内股票交易资金于T+1日进行交收。因此,基金经理在进行相应指数股票的买入操作存在一定时滞。ETF采用份额申购和份额赎回的对价都是一篮子股票,因此投资者申购赎回ETF,站在基金的角度看,得到和付出的都是一篮子股票,指数组合能够在第一时间得到复制。即使股票篮中包含一部分成分股的现金替代,一般也会在当日进行补券处理,未能及时补券的现金替代款也会按照相应股票的收盘价进行估值并计算收益。另外ETF还会投资于其跟踪指数的股指期货,通过衍生金融工具来复制指数表现。所以,ETF以其低费率,高效率的运作方式,能够带来极小的跟踪误差。华夏上证50交易型开放式指数证券投资基金的业绩比较基准为上证50指数,该基金份额净值增长率和业绩比较基准收益率走势对比图如图一所示。从图中可以看出,上证50ETF和其业绩比较基准上证50指数的收益率走势基本一致。

三、当前ETF发展趋势

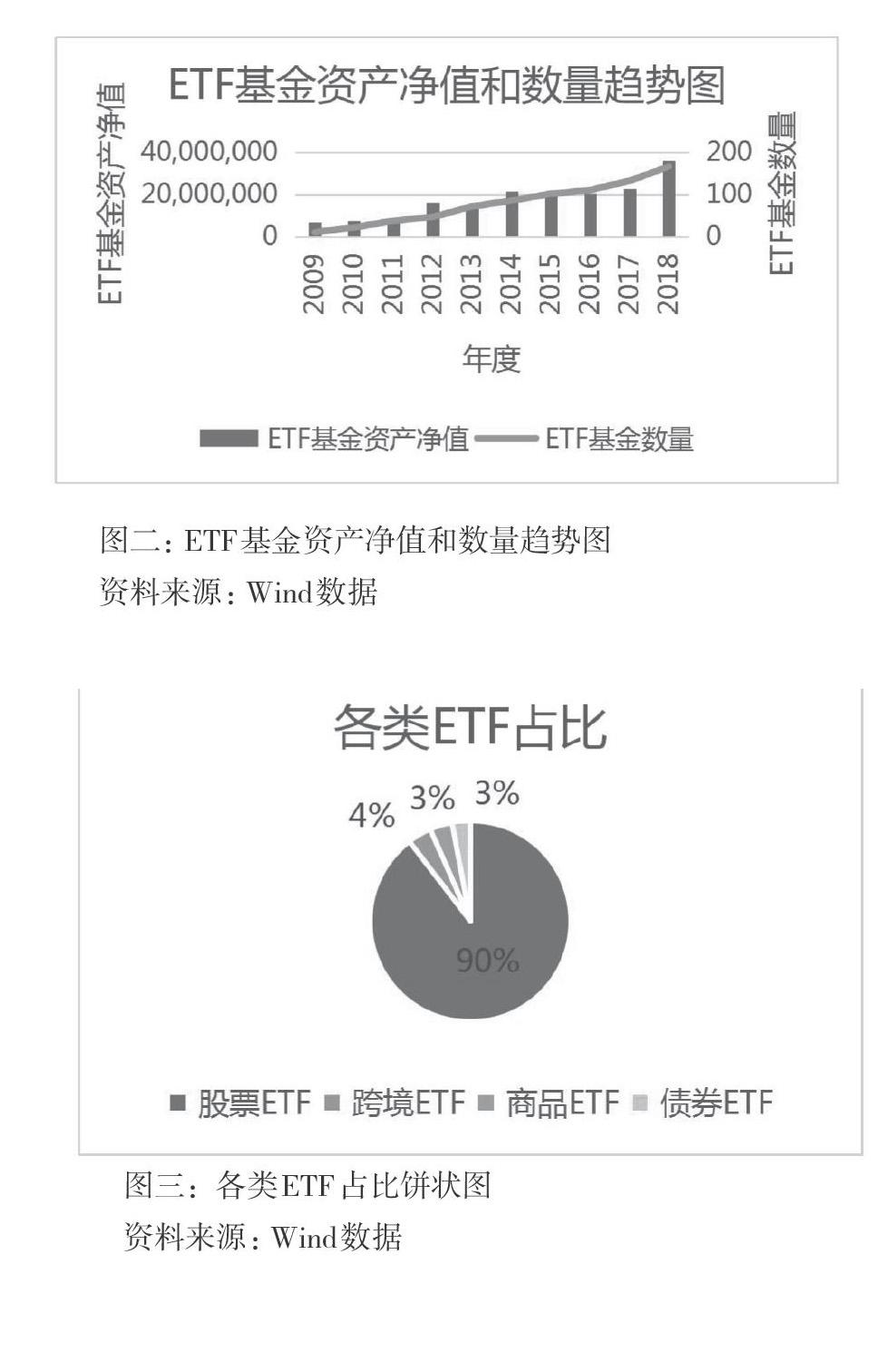

首先,如图二所示,截止2018年12月31日,ETF数量(不含货币型ETF)合计166支,资产净值合计达到35917907万元。总体上看,尽管ETF基金资产净值在2012到2015年出现小幅度波动,整体上无论ETF基金的数量还是总净值上都有大幅度的上升,数量上2018年12月31日ETF基金数量达到166支,是2009年的16倍之多;总净值角度看,其则较2009年12月31日增长了424.75%。

然后,从ETF的结构来看,一方面,ETF基金类别由最早的上证50ETF和治理ETF等单市场ETF逐步新增沪深300、中证500和沪港通恒生指数等跨市场和跨境ETF;另一方面,其跟踪的对象也由宽基指数逐步丰富,产生一系列行业股票指数ETF,黄金ETF和债券ETF。截至2018年12月31日,按各ETF品种看,市场中包含股票ETF146支,跨境ETF7支,商品ETF4支,债券ETF9支。各种ETF基金资产净值占比如图三所示,其中股票ETF总净值32195166万元,占比90%,跨境ETF占比4%,商品ETF和债券ETF分别占比3%。从中可以看出,股票ETF仍然是当前市场的主流。

四、我国ETF的未来发展

10年来我国ETF总规模不断扩大,在2018年底达到3000多亿元,增长424.75%。从其内部结构来看,其中又以股票ETF为主,占比达到90%。股票ETF中规模较大的,例如上证50ETF和中证500ETF,在2019年年初规模不断攀升。由此可見,ETF以其运作效率高,跟踪误差低等优势,越来越受到市场的认可。但是,从另一方面来看,我国ETF种类单一,商品ETF占比只有3%,而股票ETF同质化严重。因而,为充分发挥ETF投资优势,未来ETF的发展将围绕丰富跟踪标的展开,将越来越多的产品纳入ETF的投资范围。

(一)跨区域合作将丰富ETF的跟踪标的

以新浪、百度、腾讯、阿里巴巴等为代表互联网巨头中,有不少选择美国和香港上市。作为中国新经济的代表,这些信息技术企业具有很高的成长性。而传统的投资境外市场的方式是通过境内合格机构投资者(QDII)的方式,投资者申购QDII基金份额,QDII基金经过换汇,进而达到投资海外市场的目的。随着沪港通、深港通等互联互通机制的逐步推进,通过该机制中集中换汇制度,克服了QDII基金的额度限制并提高了运作效率。虽然这些企业没有在上海和深圳证券交易所上市,但是通过互联互通机制和ETF的方式,也可以将它们引入中国内地的证券交易所来。

特别的,随着即将到来的沪伦通和科创板,我们相信未来会有越来越多的来自海外的上市公司和本土的新兴产业的公司在沪深交易所上市。由此,ETF跟踪的标的指数也会由此进一步丰富。

(二)ETF为期现套利提供现货品种

目前中金所股指期货采取资金结算了结期货头寸,并不进行实物交割。ETF作为效率较高的现货替代工具,引入融资融券机制后:如果现货高于期货价格,投资者可以融券卖空ETF,并买入股指期货多头合约,待基差收敛后买入ETF并还券,同时了结股指期货多头头寸;如果期货高于现货价格,投资者可以融资买入ETF,并进行股指期货空头开仓,待基差收敛后卖出ETF还款,同时对股指期货空头头寸平仓处理。由此,ETF作为相应的股指期货的现货替代工具,其交易量有望进一步放大。

(三)指数分级基金转型为ETF提供资金来源

根据“分级资产管理产品不得直接或者间接对优先级份额认购者提供保本保收益安排”之规定,未来会有大批指数分级基金转型为不分级上市基金或者ETF联接基金等。届时,这部分新成立的联接基金通过申购ETF,从而进一步扩大ETF总规模。

随着跨区域合作的不断推进,ETF的跟踪标的也将逐渐丰富,进一步将不同市场的产品与我国股票市场相连接。从这个角度看ETF也扮演着重要的通道角色。总之,ETF作为重要的投资工具,以其强大的流动性,综合风险相对较低,极低的跟踪误差等优势,将会迎来更广阔的市场关注和认可。(作者简介:中国农业银行股份有限公司)

猜你喜欢

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14