图示教学法,解开债券估价的金钥匙

2019-06-09 08:42彭文彬周丹周思源

商业会计 2019年4期

彭文彬 周丹 周思源

【摘要】 债券估价模型抽象难懂,不好理解;未来现金流量灵活多变,不好确定;折现过程比较复杂,容易出错。文章利用图示教学法,直观形象地展现了债券估价的基本原理和主要过程,能为债券估价教学与正确估算债券价值提供工具支持。

【关键词】 债券估价;图示法

【中图分类号】 F23;G642 【文献标识码】 A 【文章编号】 1002-5812(2019)04-0126-02

一、债券估价的图示教学法

债券估价的图示教学法,简称图示法,是指以图形、符号、数字、文字等构成的图示方式,将债券估价的基本原理、本质特征、操作过程及内在逻辑揭示出来的一种教学方法[1]。其核心部分是时间轴线图(如图1)。

图1中,数字0—n表示各期时间,0表示现在,0时点之后的时间(1—n)表示未来,0时点除了表示现在以外,还可以表示第一年年初。B1—Bn表示未来各期利息。M表示面值或出售价,当投资者将债券持有至到期时,发行公司按面值还本,此时M表示面值,当投资者短期持有中途将债券出售时,M表示出售价。

值得一提的是债券估价图示法之时间轴线图中数字标记要特别注意两点:

一是数字标注的起点从“0”开始,不能从“1”开始。数字标记起点错误如图2。

二是数字必须标注到每个时点的正下方,不能标注在其他任何位置。数字标记位置错误如图3所示。

二、图示教学法在债券估价中的具体应用

债券估价即估算债券的内在价值,债券的内在价值是指投资债券能够带来的未来现金流量的现值。投资债券的未来现金流量包括利息和出售价,因此,债券的价值是利息现值加出售价现值。债券估价的基本模型为:

式中:V表示债券价值;B表示每期利息;K表示折现率;M表示面值或出售价;n表示期数。

债券按持有时间与还本付息方式不同,分为分期付息到期还本债券、到期一次还本付息债券、零息债券和短期持有将来出售债券,因此,从基本模型出发,债券估价也分为四种具体情形,下面结合图示法来讨论。

(一)分期付息到期还本债券估价

分期付息到期还本债券是指在债券持有期限内,每期期末等额支付利息,到期还本的债券。

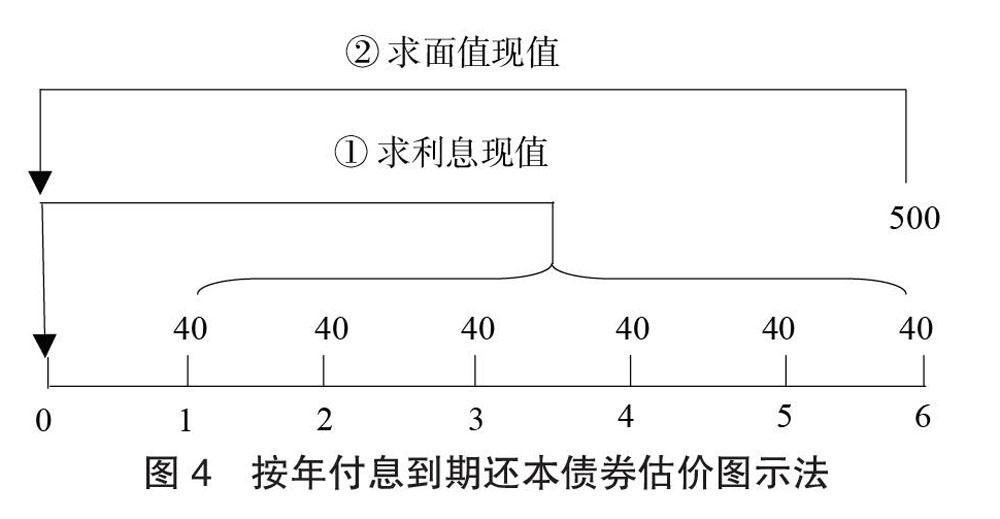

例1:东方公司于2018年1月1日发行公司债券,债券面值为500元,票面利率为8%,期限为6年,按年付息到期还本,投资者要求的必要报酬率为12%,求债券的价值。按年付息到期还本债券价值计算如图4所示。

解析:债券的价值是利息现值加出售价现值。该债券的年利息为500×8%=40(元),每年年末付息,利息表现为普通年金,利息现值为普通年金求现值,500×8%×(P/A,12%,)=164.46(元)。债券到期按面值还本,面值现值可利用复利现值公式求现值,500×(P/F,12%,6)=253.30(元),债券的价值为164.46+253.30=417.76(元)。当债券的市场价格低于417.76元时,该债券具有投资价值。

(二)到期一次还本付息债券

到期一次还本付息债券是指债券到期时,一次性还本和付息。值得一提的是在债券持有期间,利息不再计息,即按单利计息。

例2:东方公司于2018年1月1日发行公司债券,债券面值为500元,票面利率为8%,期限为6年,到期一次还本付息,投资者要求的必要报酬率为12%,求该债券的价值。到期一次还本付息债券价值计算如图5所示。

解析:到期一次还本付息债券的现金流入发生在到期日期末,利息流入现值和面值流入现值可利用复利现值计算,利息现值为 500×8%×6×(P/F,12%,6)=121.58(元),面值现值为 500×(P/F,12%,6)=253.30(元),债券的价值为121.58+253.30=374.88(元)。因此,只有债券的市场价格低于374.88元时,该债券才有投资价值。

(三)零息债券估价

零息债券是一种以低于债券面值的贴现方式发行,在到期前不支付利息,到期按照面值偿还的债券。其中,债券的面值与发行价格之间的差额即为投资者的利息收入。

例3:安成公司准备在2019年1月1日投资东方公司债券,经调查,东方公司的债券面值500元,无票面利率,期限6年,在持有期限内不计利息,到期按面值偿还,市场利率12%。当东方公司债券发行价格为多少时,安成公司才能进行投资?零息债券价值计算如图6所示。

解析:零息债券投资者未来现金流入量只有面值收入,其价值就是面值收入的现值,即500×(P/F,12%,6)=253.30(元)。只有当债券的市场价格低于253.30元时,该债券才有投资价值。

(四)短期持有将来出售债券估价

前面三种债券估价情形都是假设投资者将债券持有至到期,但在实际中,有些投资者并不打算將债券持有至到期,他们持有债券的目的是为了将来在某一特定时间出售。

例4:丙公司在2016年4月1日发行了面值500元的债券,票面利率8%,按年付息到期还本,期限6年。安成公司准备在2018年9月1日投资丙公司债券,准备持有至2021年4月1,经预测,2021年4月1日该债券的市场价格为482元。假设市场利率12%。在2018年9月1日,丙公司债券价格为多少时,安成公司才能进行投资?短期持有将来出售债券估价如图7所示。

短期持有将来出售债券的价值是利息现值加出售价现值,分两次折现求现值,第一步是将第3—5年的利息和第5年的出售价折现到第3年年末,40+500×8%×(P/A,12%,2)+482×(P/F,12%,2)=491.85(元),第二步是将第3年年末的491.85元折现到2018年9月1日,债券价值为491.85/〔(1+12%)7/12〕=460.37(元)。因此,2018年9月1日,丙公司的债券价格低于460.37元时,该债券才有投资价值。

从以上分析可知,债券估价图示法能将债券每期的现金流量精确到每个时点,特别是在按期付息到期还本债券估价和短期持有准备将来出售债券的估价中,能精准地锁定债券未来每期的现金流量,能精准地确定现金流量折现时使用的现值系数,破解了学生在计算债券价值时现金流量估算不正确、折现过程常出错的瓶颈问题。多年教学实践证明,图示法以其良好的可操作性和实用性大大提高了教师教学的有效性、大幅降低了学生的学习苦涩性,是一把打开债券估价的金钥匙。J

【主要参考文献】

[1] 彭文彬.图示法,突破股票估价瓶颈[J].商业会计,2017,(12).

[2] 中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2018.

猜你喜欢

文萃报·周五版(2021年33期)2021-09-12

环球时报(2021-03-08)2021-03-08

现代经济信息(2018年6期)2018-05-20

三联生活周刊(2017年43期)2017-10-20

环球市场信息导报(2017年8期)2017-06-19

科学与财富(2016年29期)2016-12-27

幸福家庭(2016年12期)2016-12-22

海外星云(2016年20期)2016-11-01

人民周刊(2016年10期)2016-06-02

会计之友(2016年7期)2016-04-21