作业成本法在物流企业的应用

2019-06-09 10:21郑舒月

财经界·下旬刊 2019年5期

郑舒月

摘 要:当前,物流企业发展迅猛,随之而来的成本管理也逐渐被重视起来。本篇文章根据OMG物流公司十月份的业务合同,运用作业成本法对各項成本进行计量,并将其结果与传统成本法的结果进行对比。发现:对物流企业采用作业成本法,一方面能让成本核算更准确,成本标的更明确;另一方面在管理过程中对成本进行有效管控,实现OMG公司成本管理最优。

关键词:成本管理 作业成本法 OMG物流公司

相较于第三方物流企业使用的传统成本计量法,作业成本法的兴起相对较晚,操作较复杂。但是作业成本发的实施,推动了物流企业成本控制的新发展,实现了物流成本的细化分割,将物流成本更详细的表现出来。其原理是“作业消耗资源”,即将成本根据其作业动因细分成若干个作业,再将资源根据资源动因划分到每个作业中。消耗的资源即为直接成本和间接成本,资源动因和作业动因即为分配律,作业库可视作分割后的成本。本文根据OMG第三方物流公司与安泰集团签订的运输外包合同为案例进行成本分析。

OMG物流公司业务共分两个部分,一部分主要以承接安泰集团塑胶制品的运输外包业务,另一方面是自身第三方物流企业的市场属性业务。本文主要截取OMG公司与甲公司在2018年10月的业务A合同,运用作业成本法对各项成本进行计量,业务收入是以运输产品的件数计价,运输方式为汽车运输,当天配送,仓储面积1 200平方米,公司在10月共运营27天。10月OMG物流公司向甲公司运送32.4万箱橡胶,其中天然橡胶21.6万箱,硅橡胶10.8万箱。A合同中涉及两个业务,其一是运输业务,主要使用6台A类车;其二是配送,主要使用6台C类车。仓储运输主要使用4台B类叉车。作业成本法在此业务中的具体实施如下:

一、根据资源动因对资源消耗数进行计算

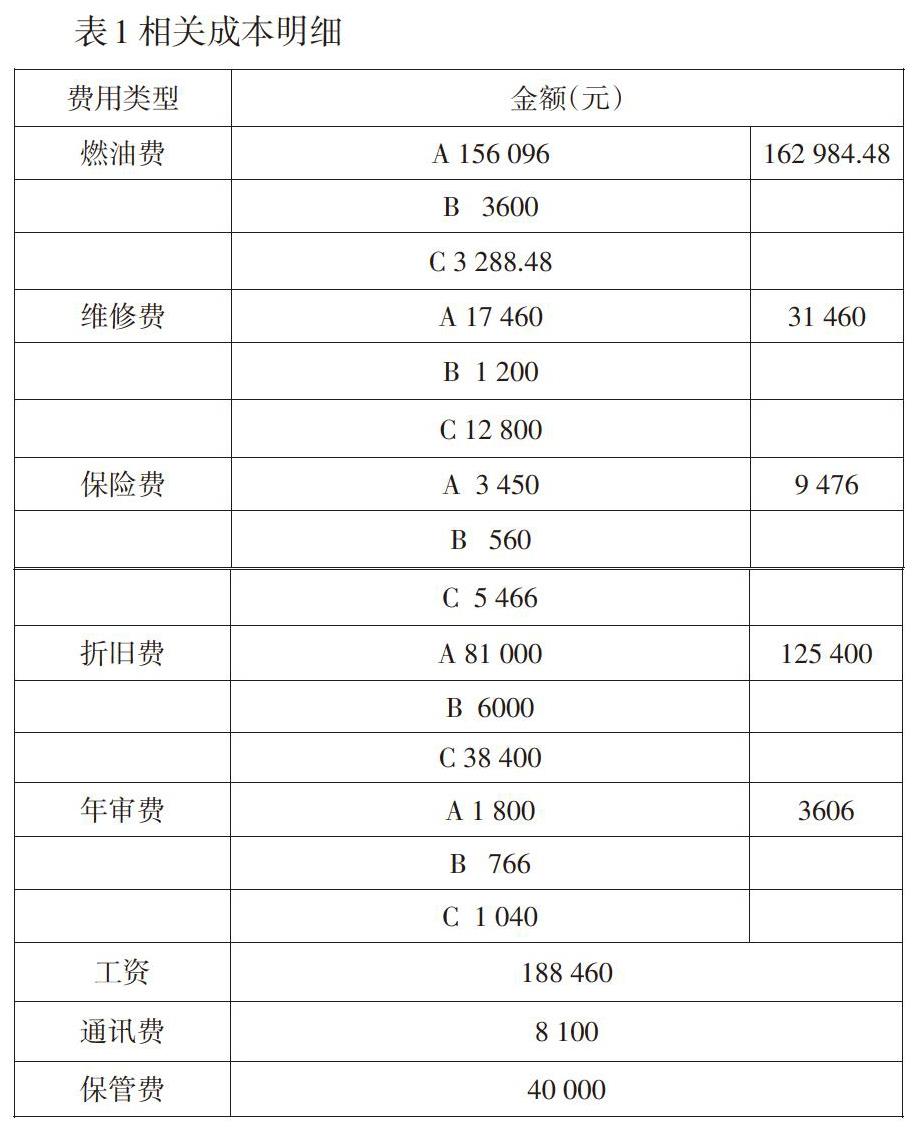

首先,明晰与A合同相关的作业,将相关明细账汇总统计,结果见表1。

通过表1,可以发现主要的成本支出出现在燃油费项目上,其次是人工成本。进一步,应用相应公式对OMG物流公司的资源根据其资源动因进行划分,其中工资和通讯费按照人员的人次数进行成本计算,相应的维修费、燃油费、保险费、折旧费等均按照车次进行成本计量,具体如表2。

二、明确作业中心成本

在知道具体的各项作业的资源消耗的前提下,接着我们按照资源的不同类型进行重新分类核算,最重要的就是对中心资源的消耗情况进行核算,这一消耗称之为中心成本。

三、计算具体作业动因率

结合根据OMG公司具体情况内容,计算作业中心总成本,结果如表4显示。

已知OMG公司在2018年10月共运输27天,视同27张订单合同。每天配送化工胶12 000箱,若按2:1进行分配,则需要9天运输硅橡胶,18天运输天然橡胶。仓库保管费用也按此比例进行计算。由于硅橡胶和天然橡胶质量相等,公司每天按同情况配车,6台A类车完成运输任务,6台C类车完成配送业务,4台B类叉车完成出、入库任务。由此总计,OMG公司为完成甲合同,10月份共需派出162辆次A类车、162辆次B类车和54辆次C类车。其中,A类车去往安泰集团供货仓库的距离为50公里,往返100公里,10月A类车往返运输仓库的里程为16 200公里。OMG公司就化工胶业务的配送相对固定,里程无法详细计量,故作业动因按配送次数进行计量,由此10月份公司共配送货物162次。

四、确定合同的成本

表4将作业池中的订单管理、公路运输等小作业分别根据作业动因归入到相应的作业中,例如54张订单中硅橡胶占18张订单,那么这18张订单的成本应归入硅橡胶的成本。相应的公路运输、验收入库等等皆按照具体动因进行分配,根据作业动因不同,作业链进一步加总后得出表5的结果:

据表5得出,天然橡胶运输总成本为260 643.44元,硅橡胶运输总成本为130 321.72元。已知A合同中要求OMG物流公司每月配送21.6万箱天然橡胶和10.8万箱硅橡胶,那么平均每箱天然橡胶的运输成本为260 643.44/21.6万=1.2元/箱,每箱硅橡胶的单位运输成本为130 321.72/10.8万=1.2元/箱。

在实际生活中,我们知道天然橡胶和硅橡胶质量相同,OMG物流公司与甲公司签订的合同中约定,每运输一箱300ML的橡胶,物流公司传统成本是1.3元,由此可见,这项合同在运输橡胶时物流公司忽略较多成本,若定价偏颇,会影响公司盈利水平。

五、结束语

综上来看,作业成本法相结合企业业务流程,对成本进行详细的划分。相较于传统成本法来说,作业成本法更加注重间接成本的划分,故采用该方法得到的数值更大。究其原因,主要来源于两种成本核算方法所遵循的原则不一致。传统的成本核算方法,它仅仅从宏观上和大体的合成结果对成本进行分类进而核算,这一核算方法忽视了细微的资源差异;而与其不同的是,作业成本法恰恰将重点放在成本分类核算,它从资源动因的角度,对经济作业进行分类和计量,这样更加有助于细微成本的计量与核算,自然也会将更广泛的资源消耗纳入核算范围;由于存在着这样的核算的角度的差异,最终核算出的成本一般表现为作业成本法与传统成本法的结果不一致性。

综上所述,可以认为作业成本法在物流企业中的应用,不仅能让成本核算更准确,成本标的更明确,也能在管理过程中对成本进行有效管控,实现OMG公司成本管理最优。

参考文献:

[1]王红敏.ABC作业成本法在物流企业成本核算控制中的应用——以H公司为例[J].财会通讯,2014(20):101-103.

[2]杨景海.第三方物流企业成本核算创新:作业成本法——以大连市物流业为例[J].财会月刊,2015(35):40-42.

[3]郑尔璇,王敏.例解估时作业成本法在第三方物流企业成本控制中的应用[J].财会月刊,2017(04):52-57.

猜你喜欢

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17