高管薪酬、高管持股与企业绩效的关系综述

2019-06-05 09:08

中国市场 2019年14期

(云南财经大学 会计学院,云南 昆明 650221)

1 引 言

管理学大师德鲁克在其著作《管理的实践》的第一章里就写道“如果没有管理者的领导,“生产资源”始终只是资源,永远不会转化为产品。在同等的社会条件下,企业如何使自己得到更好更快的发展,这就要取决于管理者的能力。一个优秀的管理者,能够及时发现社会经济发展的变化,并对自身的管理方式和企业的经营方式做出及时调整,努力跟上经济发展的脚步。从改革开放到现在,我国的经济水平呈现持续、快速的发展,国民的生产生活需要越来越多元化。其中,涌现出一批优秀的企业,比如:拼多多、滴滴出行、和饿了么等等。这些企业抓住了消费者的需求,跟上了经济发展的脚步,使自己不断发展壮大。然而成长的路上并不是一帆风顺的,饿了么收购百度外卖,以及滴滴出行最近出现的顺风车事件等等,企业在发展壮大的路上必定会经历一些关乎自己企业发展的大事,如何做出更有利的决策,是考验管理者能力的体现。

因此,每个企业都争先恐后地想要得到和留住优秀的管理者,然而,从经济学里经济人的假设可以知道,管理者并不是毫无贪念为企业无私奉献的人,他们在企业工作的主要目的是为了获得经济报酬,以此来满足自己的个人利益。同时,管理者身居高位,手中掌握着重要的资源和权利,因此可能会存在为了一己之私而做出损害公司利益的行为。特别是两权分离制度盛行的现代公司制企业中,有钱出钱,有力出力,两者的合作使得社会经济得到快速发展。然而随着经济的不断发展,两权分离的弊端也逐渐显现出来。两权分离导致的信息不对称从而引发的道德问题和逆向选择问题日益受到关注。为了解决委托代理引发的弊端,目前常用的解决方法是将高管薪酬与企业绩效联系在一起。从20 世纪80 年代起,高管内部薪酬差距与企业绩效的关系受到普遍关注。所以,本文在以往学者研究的基础上,进一步探讨两者的关系。

现代高管的薪酬主要由两个部分构成:货币性薪酬和激励性薪酬。本文选取了2015—2017年中国A股国有上市公司为样本,用高管薪酬来衡量货币性薪酬,以高管持股比例来度量激励性薪酬,企业绩效的指标选用ROA。经过实证研究发现:高管薪酬、高管持股与企业绩效具有正相关关系,其中通过对比还发现,高管薪酬比高管持股激励效果更明显。

2 文献综述

2.1 高管薪酬与企业绩效的研究综述

国外资本市场的建立和发展比我国早得多,企业制度和企业结构也较为成熟,国外关于高管薪酬与企业绩效关系的研究最早是在20世纪,远远早于我国。虽然国内外学者对该话题的研究不计其数,但学者们的观点却不统一:一部分学者赞同高管薪酬与企业绩效具有相关性;另一部分学者则相反,认为高管薪酬与企业绩效不相关。

高管薪酬与企业绩效具有相关性。Jensen和Meckling(1976)认为高管薪酬激励对于减少代理成本和提高企业绩效方面具有不可小觑的作用。Murphy(1985)提取了美国一家大公司的详细数据,研究分析高管薪酬与股东收益之间的关系,发现高管薪酬对股价是有影响的。R.Massnl(1971),Havell和Holmstrom(1979)等都从不同角度研究了高管薪酬和企业绩效之间的关系,并都发现高管薪酬与企业绩效之间存在正相关性。Guy(2000)以英国某些公司为研究对象,得出高管薪酬与股东收益之间具有正相关关系。我国也有学者对此得出一致的看法,如:张晖明和陈志广(2002)以2000年沪深593家上市公司为样本,发现高管薪酬与企业绩效存在显著的正相关关系。此外,陈志广(2002)还以行业和地区进行划分,发现不同行业和地区对高管薪酬的影响也有明显不同。周兆生(2003)以市场增加值和经济增加值来衡量企业业绩,研究发现高管薪酬与企业绩效有正相关关系,同时对比美国的上市公司,发现我国上市公司的薪酬激励制度不合理。陈旭东和谷静(2008)以1145家上市公司为研究样本,发现高管薪酬与企业绩效呈现显著正相关,并且显著性逐年提高。

然而,还是有一部分学者认为高管薪酬与企业绩效不具有相关性。Taussings和Baker(1925)的研究可以认为是证实其结论的最早的研究,他们发现高管的薪酬与企业绩效之间的相关性很小。之后Garen(1994)也得出了相似的结论,他认为,高管薪酬的组成是企业在考虑了薪酬激励与面临的风险后所做的决定,与企业绩效无关。李增泉(2000)将企业按照总资产规模、区域、国家股比例及行业分为四大组进行研究,发现高管报酬与企业业绩没有相关性,而是与公司规模和区域有关。而后,王北星、金淑华、周佰成(2007)也得出了相似的结论,认为高管薪酬更多的是由公司所处的地域和行业水平等因素决定。卢锐(2008)以沪深A股上市公司2001-2004 年的数据为样本,发现股权更为分散的企业,管理层的薪酬与企业绩效不相关。

2.2 高管持股与企业绩效的研究综述

对高管持股与企业绩效的研究相对高管薪酬来说起步较晚,但是时至今日也形成了丰富的研究成果。所谓百花齐放,百家争鸣,学者们的研究结果也不统一:一部分学者认为高管持股与企业绩效具有相关性;另一部分学者则相反,认为高管持股与企业绩效不相关。

高管持股与企业绩效具有相关性。Jensen和Mecking(1976)认为站在经济人的角度,为了减少代理成本的发生,管理者所持股权的比重越大,则公司的价值就越高。Hall和Liebman(1995)通过实证分析475家美国公司1980-1994年的相关数据发现,高管持股与企业业绩有相关性。Mehran(1995)随机选取了153家制造业公司,以其1979-1980年的数据为样本,发现随着高管持股比例的增加,企业业绩也得到了提升。Morck,Shleifer和Vishny(1998)对托宾Q与高管持股进行分段研究后,发现在0-5%的范围内,托宾Q与高管持股呈正相关关系。国内关于高管持股与企业绩效的研究开始于上世纪90年代末。韩亮亮、李凯和宋力(2006)选取78家民营上市公司,发现高管持股比例与企业绩效存在显著的非线性关系。同年,李维安和李汉军(2006)以1999-2003 年的民营上市公司数据为样本,发现两者之间也存在显著的正相关关系。高雷,宋顺林(2007)运用平均模型的方法,证明高管持股比例与企业绩效显著正相关。陈笑雪(2009)选取2006-2007年872 家国内上市公司,发现高管持股比例对企业绩效有正相关性。并且,当高管独立于董事会时,股权激励的效果更为明显。

高管持股与企业绩效不相关。Cho(1998)对制造业500强公司研究其股权结构是否会对企业绩效有影响,结果对股权激励效果产生质疑。Himmelberg, Hubbard和Palia(1999)在控制了公司特征和固定效应后,提出高管持股与企业绩效并没有显著的关系。Demsetz和Villalonga(2001)采用股权结构作为内生性变量进行研究,发现高管持股比例并不会对企业绩效产生显著影响。魏刚(2000)利用813家上市公司的数据,表明高管持股与公司绩效不存在显著的正相关关系。李增泉(2000)也支持他的观点,通过我国上市公司的实际情况发现,我国高管持股比率较低,很难发挥应有的激励效应。于东智和谷立日(2001)也通过相应的实证研究证实了这一结论。

即使国内外对高管薪酬、高管持股与企业绩效之间的关系的研究不计其数,但研究结果却大不一样,有一部分学者支持高管薪酬、高管持股与企业绩效具有相关性;而有一部分学者的研究却与之相反。产生这种差异的原因有很多,数据来源的不同、时间选取的不同,统计方法的不同、指标选取的不同、控制变量选取的不同等都会影响到最终的研究结论。

3 研究假设

以上文国内外的文献回顾为基础,结合当前我国上市公司的实际情况来看,企业高管的薪酬还是以货币性薪酬为主,包括工资、奖金等。基于此,本文提出的研究假设为:

H1:高管薪酬与企业绩效存在正相关关系。

虽然我国上市公司的高管持股比例较少,但如果股票价格的上涨可以使高管的薪酬也因此增加的话,那么此时高管肯定会对股价有更高的关注,并致力于提高公司绩效,从而使高管利益与企绩效效联系在一起。所以,高管持股必定也会成为企业薪酬制度的一个重要方面,为此,本文提出:

H2:高管持股与企业绩效存在正相关关系。

既然存在两种不同的激励方式,那么薪酬激励和股权激励哪个激励效果更好,本文将两者进行对比,提出研究假设:

H3:薪酬激励相对股权激励效果更明显。

4 样本与模型

4.1 样本选取与数据来源

本文以2015—2017年中国A股国有上市公司为样本,剔除 2015—2017 年连续 3 年相关数据缺失的上市公司数据;剔除上市年数少于三年的公司;剔除在2013—2015 年期间有标记过ST、ST*的公司;剔除期间被注册会计师提出过无法表示意见、非保留意见和否定意见的上市公司。经过以上筛选,最终的研究样本为162家上市公司,其数据均来源于Wind资讯数据库。

4.2 变量定义与模型构建

本文以总资产收益率(ROA)作为被解释变量,ROA反映企业全部资产所产生的效益,不考虑资金的来源。也有学者用净资产收益率(ROE)来衡量,净资产收益率是股东投入资金所产生的利润。本文研究的重点在于高管薪酬与企业绩效的关系,故选取ROA作为被解释变量进行研究分析。

对于解释变量的选择,高管货币薪酬的指标选取前三名高管薪酬总额(PAY),高管持股比例(SP)用来衡量高管持股比例。

借鉴以往学者的研究,本文选取了公司规模(SIZE)、上市年数(AGE)、资产负债率(LEV)、股权集中度(TOP10)、总资产周转率(LIQU)、成长性(GROW)、两职合一(BOTH)作为控制变量。具体变量描述如表1所示。

表1 变量的定义

为了验证假设是否成立,本文所构建的模型为:

模型一:

ROA=∂0+∂1PAY+∂2SIZE+∂3AGE+∂4LEV+∂5BOTH+∂6LIQU+∂7GROW+∂8TPO10+∑YEAR+ε模型二:

ROA=∂0+∂1SP+∂2SIZE+∂3AGE+∂4LEV+∂5BOTH+∂6LIQU+∂7GROW+∂8TPO10+∑YEAR+ε

5 实证结果与分析

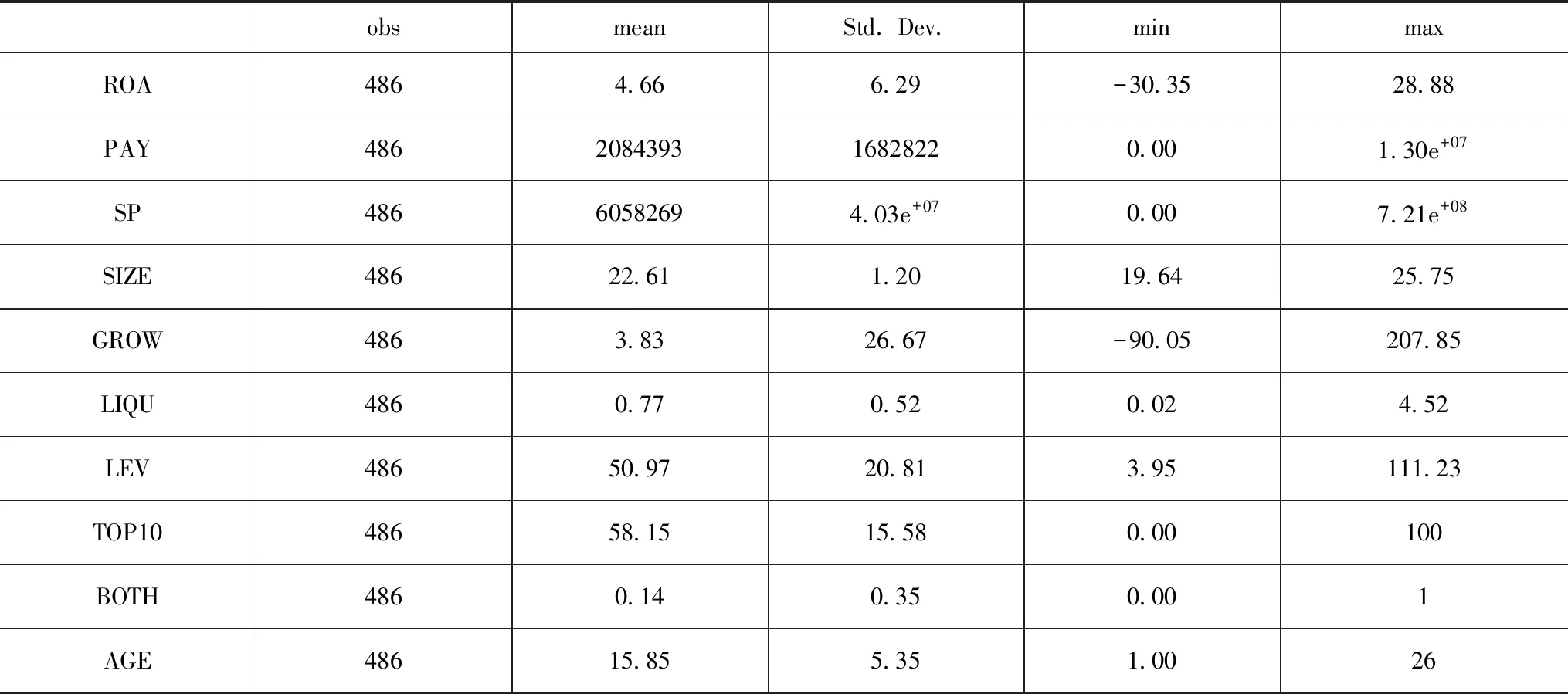

5.1 描述性统计分析

各变量描述性统计如表2所示,可以看出:(1)企业间绩效的差距较大,绩效较差的企业要注意借鉴绩效好的企业,及时进行改革创新,避免被市场所淘汰;(2)企业间的高管薪酬和高管持股差异很大,说明每个公司的薪酬制度不一样,薪酬制度好的企业可能更能获取和留住优秀人才。如果一个企业的管理者频繁跳槽,可能就要反思企业的薪酬制度是否合理了。

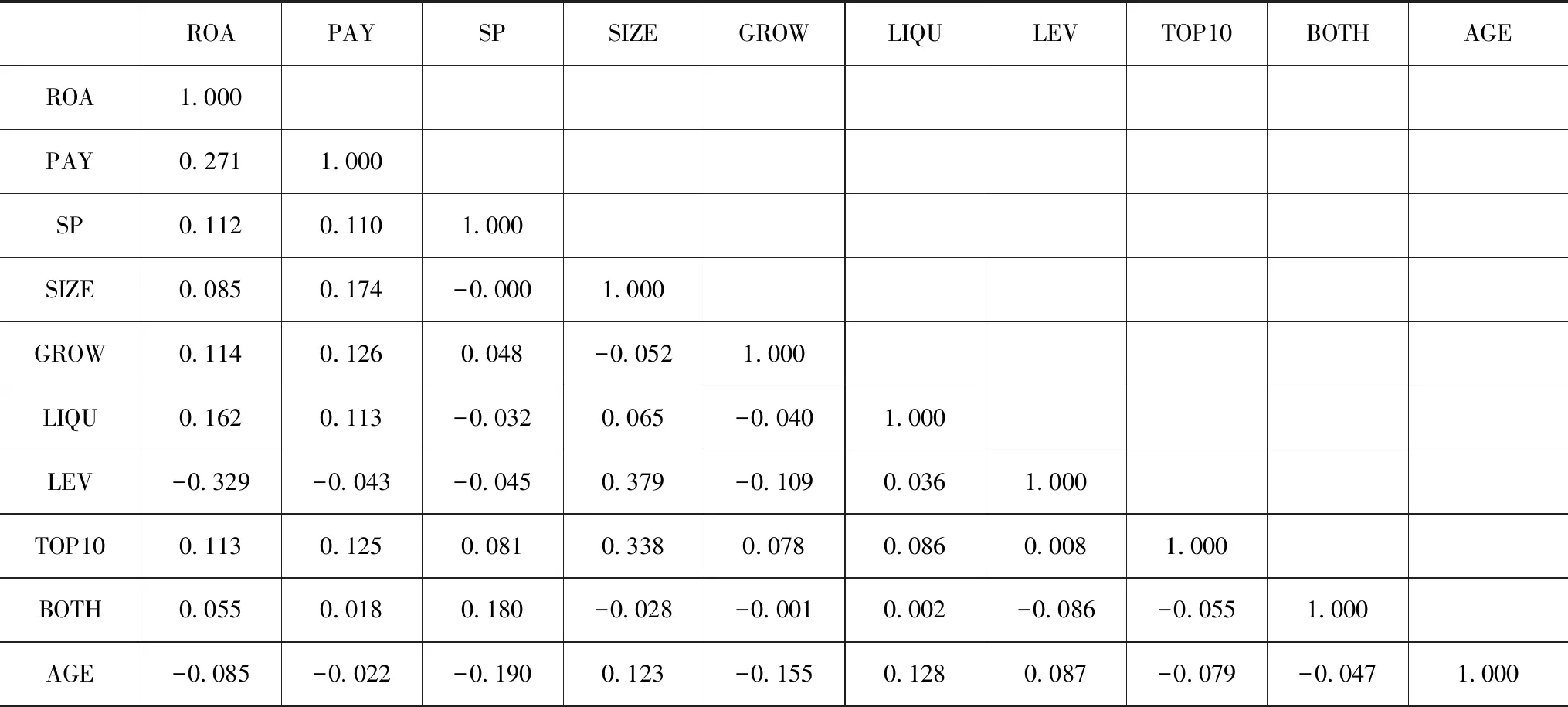

5.2 相关性分析

相关性分析结果如表3所示,从相关分析结果来看:ROA与PAY 的相关系数为0.271,说明高管薪酬和企业绩效正相关,初步验证了H1;ROA与SP的相关性系数为0.112,说明高管持股比例和ROA正相关,该结果初步验证了H2;同时,PAY对ROA的相关系数比SP对ROA的相关系数高,所以PAY相较SP对ROA的相关性更高,初步验证了H3。

表2 描述性统计

表3 相关性分析

5.3 回归分析

5.3.1 高管薪酬对企业绩效的影响

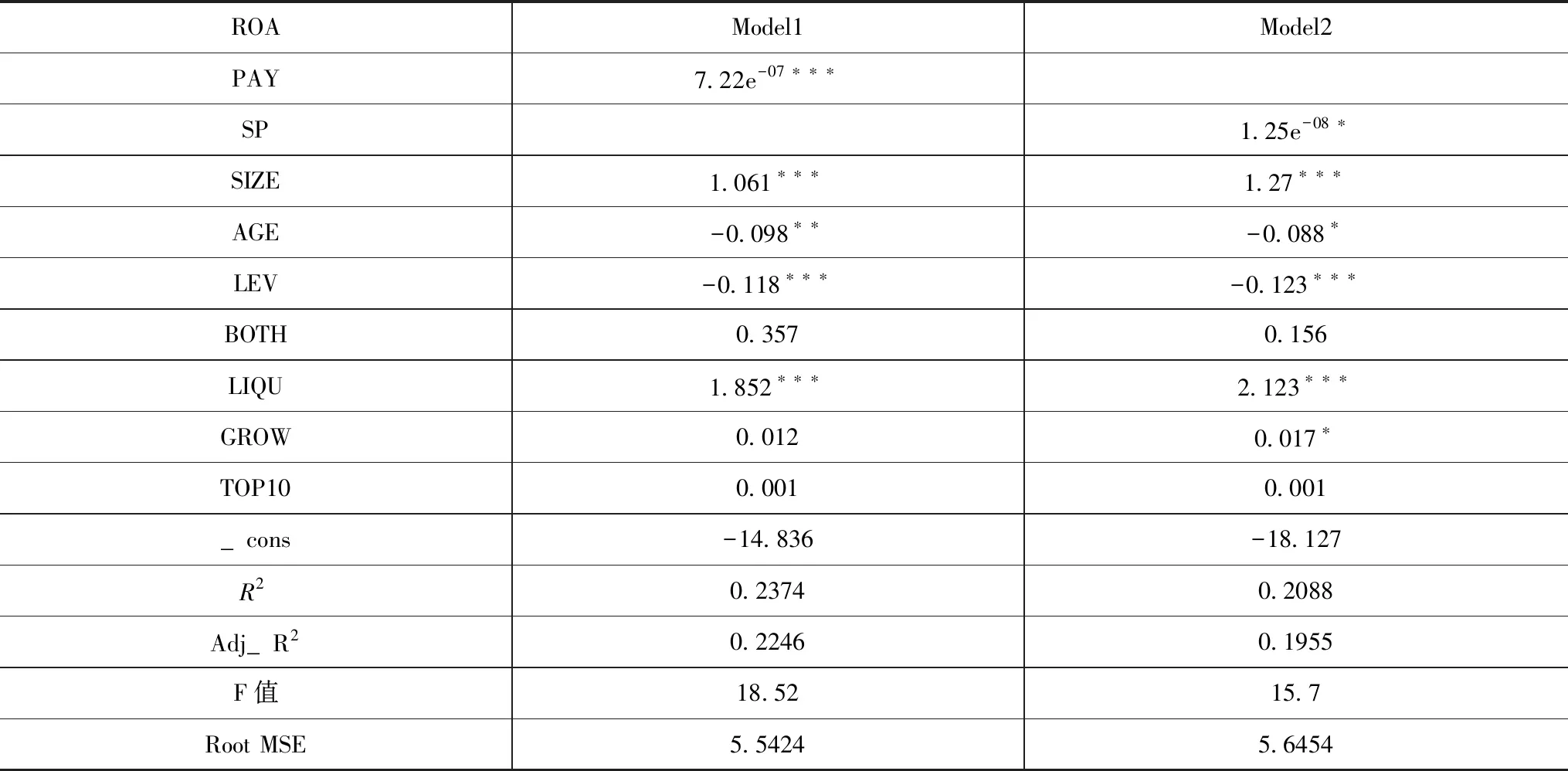

为检验本文的假设1,按模型一进行回归得到的结果如表4所示。

表4的回归结果表明:PAY的T值为4.643,大于1%显著水平下的临界值,所以拒绝变量显著为0的假设,说明PAY这个解释变量的确是对被解释变量ROA有影响的,更具体来说,当PAY提高一个单位时,ROA平均会提高7.22e-07个单位。也就是说,高管薪酬激励比例越高,越能提高企业绩效,假设H1得到了验证。

表4 高管薪酬与企业绩效的回归结果

注:***、**分别表示在1%、5%的水平上显著。

5.3.2 高管持股对企业绩效的影响

为检验本文的假设2,按模型一进行回归得到的结果如表5所示。

根据表中的回归结果表明:SP的t值为1.887大于10%显著水平下的临界值,所以拒绝变量显著为0的假设,说明SP这个解释变量的确是对被解释变量ROA有影响的,更具体来说,当SP提高一个单位时,ROA平均会提高1.25e-08个单位。也就是说,高管持股与企业绩效回归结果为正并在10%水平下显著正相关,高管持股激励比例越高,越能提高企业绩效,假设H2得到了验证。

表5 高管持股与企业绩效的回归结果

注:***、*分别表示在1%、10%的水平上显著。

5.3.3 薪酬激励与股权激励比较

表6结果表明:当PAY和SP分别提高一个单位时,ROA平均会提高7.22e-07和1.25e-08个单位,可以看出PAY的激励效果更好。所以实证结果说明,薪酬激励比股权激励效果更明显。结合我国当前上市公司的实际情况来看,企业高管所获得的报酬主要还是以货币性薪酬为主,以工资、奖金等为代表,而高管持股还不普遍,因此高管持股在对高管激励方面并没有发挥应有的作用。

表6 薪酬激励与股权激励比较结果

注:***、**、*分别表示在1%、5%、10%的水平上显著。

5.4 稳健性检验

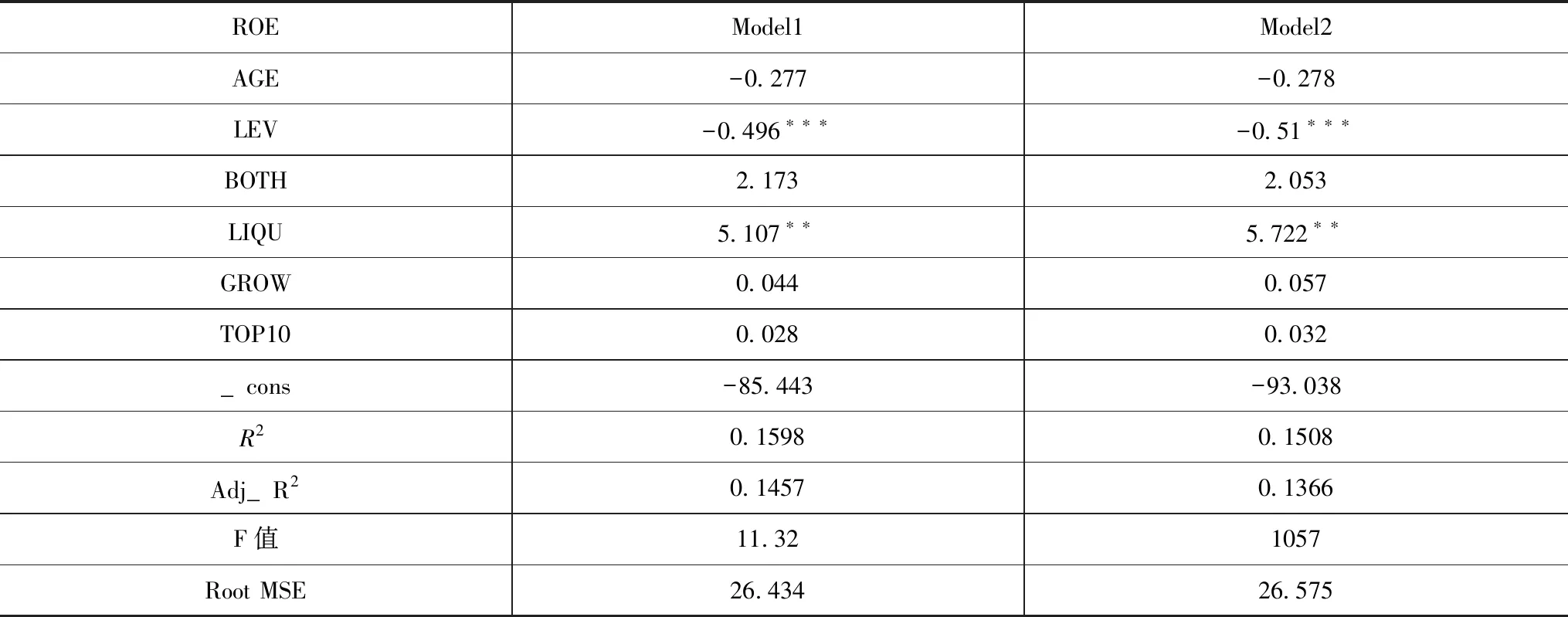

本文为进一步检验以上结论的可靠性,将ROE作为ROA的替代变量,分别带入模型一和模型二中重新进行回归分析检验,结果如表7所示,虽然回归结果存在差异,但是结果仍显著,且高管薪酬激励仍比高管持股激励效果更明显,证实了结果的稳健性。

表7 薪酬激励与股权激励比较结果

续表

注:***、**、*分别表示在1%、5%、10%的水平上显著。

6 研究结论与建议

本文选取了2015—2017年中国A股国有上市公司为研究对象,欲分析高管薪酬、高管持股与企业绩效之间的关系,并对比两者哪个激励效果更好。本文通过实证研究得出以下结论:

高管薪酬、高管持股与企业绩效正相关;通过对比还发现,薪酬激励相对股权激励效果更明显。说明薪酬激励可以有效地解决委托代理导致的附带问题。将高管薪酬与企业绩效捆绑在一起,使得高管行为与企业目标趋于一致。企业可以参考本文的研究,对现有的薪酬制度加以改善,设计出更合理的高管行为激励方案。股权激励作为一种长期的激励行为,能够调动高管人员的积极性,使其获得更多的剩余所有权,增加其与公司的利益相关度,使其与股东的利益更加趋向一致。

从上述结论中,本文提出如下建议:

高管薪酬的构成可由基础工资和绩效工资两部分来组成。基础工资作为固定薪酬, 保障了高管基本生活需求;绩效工资作为浮动工资与企业绩效挂钩,在保障高管基本生活需求的同时,使得高管能通过额外的努力增加自己的报酬,更能发挥高管薪酬的激励效应。

从我国企业的薪酬制度可知,目前我国高管的薪酬主要还是以货币薪酬为主,高管持股比例较低,而本文研究发现,虽然货币薪酬激励效果较为明显,但高管持股也同样具有激励效果,所以企业可以根据实际情况考虑是否加大高管持股比例。同时考虑到直接给高管发放大量的股票,使得高管持股比例短时间内增加,可能会使高管有短期自利行为。使用股票期权可以有效解决这一问题,为了使期权有价值,高管必定会努力提高企业绩效,如此,可以有效避免高管的短期自利行为。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

消费导刊(2018年8期)2018-05-25

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18

教育与职业(2014年13期)2014-04-17