我国地方财力结构与可持续发展探究

2019-06-05 09:05

中国市场 2019年14期

(中国人民银行秦皇岛市中心支行,河北 秦皇岛 066000)

1 引 言

分税制体制改革至今已有二十多年的发展进程,我国经济经历了前所未有的高速发展,各项经济指标持续向好,国民经济总量持续增加。但随之而来的区域发展不协调问题也日渐明显,分税制体制问题也导致了各区域地方财政收支矛盾问题突出。本文将地方财政结构与可持续发展问题相联系,通过研究2008—2017年地方财政结构的变化特点,并以此为基础讨论影响地方财政可持续发展的因素,分析目前地方财政运行过程中存在的问题,并提出相关建议。

2 地方财力结构特点

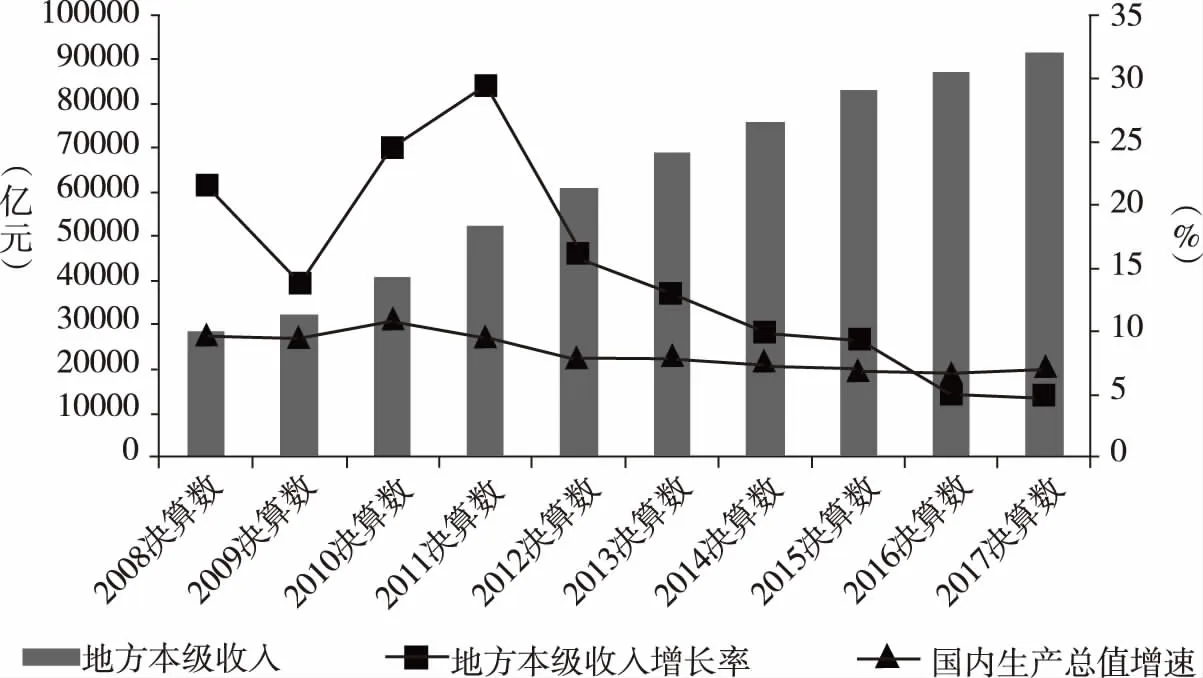

2.1 地方本级财政收入规模持续扩张但增速放缓

地方本级财政收入从2008年的2.86万亿元增长到2017年的9.15万亿元,十年间增长2.2倍,较全国GDP增速高出0.5倍。从2008—2017年地方本级财政收入增速持续放缓,2014年以前一直维持两位数增长,2010—2011年增速超过20%,2014年以后增速维持在5%左右。2007—2017年地方财政收入增长速度趋势与GDP增速变化趋势趋同,全国GDP增速放缓是导致地方本级财政收入增速趋缓的一个重要原因,详见图1。

图1 地方本级财政收入变化

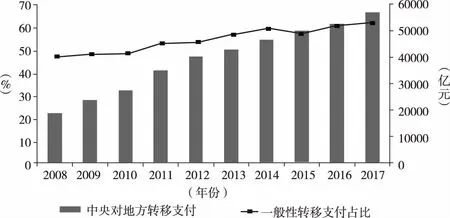

2.2 中央对地方的转移支付力度持续加大

中央对地方的转移支付包括一般性转移支付和专项转移支付。其中一般性转移支付的作用是缩小地区差异,促进地区间公共服务均等化的实现;专项转移支付主要是用于公共基础设施建设、补偿灾害损失等特定项目。2008年至2017年,中央对地方的转移支付额度逐年提升,从2008年的1.87万亿元到2017年的5.70万亿元,增长2.5倍。其中一般性转移支付的比例也逐年上升,由不到五成增长至六成以上,体现出中央越来越重视各地区的均衡发展。详见图2。

2.3 中央对地方的转移支付和税收返还逐年向中西部倾斜

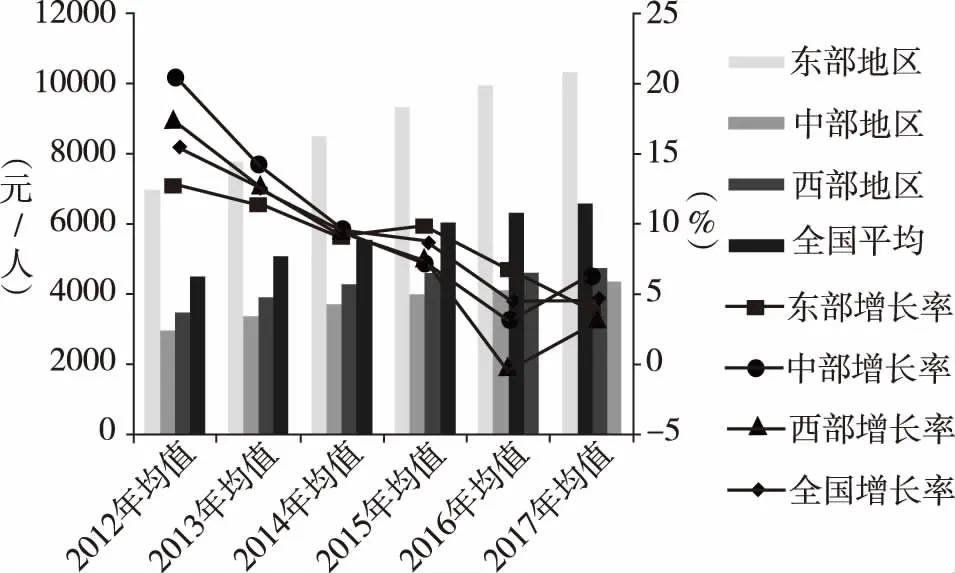

本文按照传统方法将全国各省市按照地理区位划分为东、中、西部三个区域。因东、中、西部地区包含的省份数量不一致,为使各地区地方本级财政收入具有可比性,本文将地方本级财政收入按区域人口进行平均,选取了2015—2017年地方本级财政收入及人口数进行分析。

从图3可以看出东、中、西部各地区2012—2017年人均地方本级财政收入规模均呈递增趋势,其中中部地区涨幅最大,年均涨幅10.21%;西部地区涨幅最小,年均涨幅8.22%。2014年以后东部地区财政收入可持续发展能力持续增强,大部分年份增长情况好于全国平均水平;西部地区财政收入自给能力整体偏弱,2014年以后出现断崖式下降;中部地区近两年增长势头迅猛,特别是2017年已经超越东部地区,高于全国平均水平。

图2 中央对地方转移支付变化趋势

图3 各地区人均本级财政收入变化趋势

分地区截取2015—2017年中央对地方财政转移支付和税收返还金额及人口数量情况,计算2015—2017年东、中、西部地区人均转移支付和税收返还金额。根据分析结果可知,中、西部地区得到的转移支付及税收返还金额分别从2015年的4244元/人、6329.38元/人增至2017年4949.20元/人、7335.85元/人。详见表1。

为了更清晰地表示中央对地方转移支付和税收返还金额逐年向中西部倾斜,本文选取了2015—2017年东、中、西部人均转移支付和税收返还金额与全国平均数的差值进行分析,并做成图4。

2.4 土地出让金逐渐成为地方财政收入的重要来源

2017年,土地出让金增速明显,主要是受国家“因城施策、分类调控”的政策指导,部分热点城市加大了土地供应,带动全国土地整体供应量逐季攀升,而土地出让价格仍维持在较高水平,导致土地出让收入增加较快。土地出让金从2008年的0.99万亿元增至2017年的4.99万亿,与本地本级财政收入的比从2008年的1∶3增至2017年的1∶2,逐渐成为地方财政收入的重要来来源。详见图5。

表1 2015—2017年中央对地方转移支付和税收返还情况

图4 中央对地方转移支付和税收返还各地区倾斜情况

图5 出让土地面积及土地出让金变化趋势

2.5 东部地区地方本级财政收入对地方债覆盖率明显高于西部地区

地方政府债务主要包括一般性债务和专项债务。本文选取2014-2017年全国地方政府债务数据进行分析,一般性债务余额规模除2015年缓慢下滑外其他年份均呈增长趋势,由2014年的9.4万亿增长至2017年的10.36万亿,年均增速2.45%,约占地方政府债务总额的六成左右;专项债务规模约占地方政府债务总额的四成左右,四年来没有显著增长。

选取2017年全国31个省市地方政府一般性债务和专项债务截面数据分东、中、西部进行分析,将各省市一般性地方债务余额、专项债务余额分别除以地方本级财政收入,计算每一元地方本级财政收入对一般性债务及专项债务的覆盖率,制成离散图图6(横坐标表示地方本级财政收入对专项债务的覆盖率、纵坐标表示地方本级财政收入对一般性债务的覆盖率)。从图6中,可以看出东部地区大部分省市地方本级财政收入可以分别覆盖一般性债务及专项债务;中部地区全部省市地方本级财政收入可以覆盖一般性债务,但无法覆盖专项债务;西部地区各省市指标差异性较大,分布较离散,西藏自治区地方政府债务规模最小,覆盖率最高,贵州省和青海省的地方政府债务总额超过地方本级财政收入的4倍以上,政府债务潜在违约风险较大。

图6 东中西部各省市财政收入对政府债务覆盖情况

3 影响地方财政可持续发展的因素分析

3.1 税收收入是地方本级财政收入增长的主要动力

研究近11年地方本级财政收入中税收收入和非税收入占比情况可知,地方本级财政收入中近八成收入来源于税收收入,非税收入仅占地方本级财政收入的两成左右,税收收入成为促进地方本级财政收入增长的动力,详见图7。

本文采用了贡献率指标研究2009—2017年各税种对地方本级财政收入增长的贡献情况。贡献率指标即地方本级财政收入每增加一元时各税种增长多少,用该指标研究地方税收收入增长的主要动力因素。2009—2015年增值税和营业税对地方税收收入的贡献率合计达到4~5成,成为地方税收收入的第一大税种。随着2016年5月1日后全面推行“营改增”后,营业税逐渐丧失了主体税种的地位,甚至贡献率为负。而企业所得税对地方税收收入的贡献率自2016年后逐渐取代营业税和增值税,成为单体贡献率最大的税种。值得注意的是个人所得税的贡献作用也日益增强。2009—2017年各税种对地方本级财政收入贡献率见表2。

图7 税收收入和非税收入占比情况

3.2 第三产业对地方本级财政收入的拉动作用日益增加

利用2008—2016年三大产业对国内生产总值的贡献率进行分析,第一产业对国内生产总值的贡献率逐渐减弱,从2008年的5.2降至2016年的4.4,第二产业对国内生产总值的贡献率由2008年的48.6降至2016年的37.4,第三产业对国内生产总值的贡献率由2008年的46.2升至2016年的58.2。第一产业对国内生产总值的拉动作用逐渐减弱,第三产业对国内生产总值的拉动作用日益增加。

对2016年全国各省市第一产业、第二产业及第三产业增加值数据进行分析,东部地区第一产业增加值占总增加值的比例最低为4.84%;中部、西部地区第一产业增加值占总增加值的比例分别为12.22%、11.87%。东部地区第二产业、第三产业占总增加值中的比例最高,分别为43.29%、51.87%。东部地区第二产业、西部地区第三产业占增加值的比例最低,分别为39.12%、45.18%。第二、三产业主要涉及制造业和服务业,是增值税和营业税的主要税源,成为拉动地方本级财政收入的主要引擎。

4 地方财力可持续发展建议

其一,合理确定中央和地方的收入划分比例。作为权力制约,中央应具有地方税收法律法规和政策的审批权。通过一系列政策化解地方政府税收占比低,非税收入波动性大,地方本级财政收入持续增长不稳定的问题。其二,充分发挥转移支付在平衡地区发展差异中的作用。进一步明确一般性转移支付和专项转移支付的界限和使用范围,避免两者交叉使用。其三,优化产业结构从而提高财政自给能力。通过前述分析可知,东部地区第二、三产业的比例普遍高于西部地区,成为地方财政收入的主要税源,因此优化产业结构,提高第二、三产业在总产业结构中的比例,夯实地方税收基石是增强地方财政收入的主要途径。第四,多措并举应对地方债违约风险。加强信息制度,实时公布审计结果,加强地方政府舆论监督。近两年财政部地方债管理平台陆续分地区公布了一般性债务余额情况及专项债务余额情况,但公布的数据均为各省市的总体数据,鲜有地方各级政府详细的债务数据,不便于对债务危机较严重的区域形成舆论监督效果。建议进一步公布各地市政府债务的具体数据,将上层压力向基层传导,强化公众和市场对地方政府债务的约束,避免“上热下冷”现象发生。

猜你喜欢

山西财税(2021年4期)2021-01-30

建筑(2020年5期)2020-04-01

经济技术协作信息(2018年30期)2018-11-22

作文与考试·初中版(2018年26期)2018-10-16

消费导刊(2018年7期)2018-08-22

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05