收入净利润比下降,消费金融公司2018年发生了什么?

2019-06-03 01:32

中国科技财富 2019年5期

近期,持牌消费金融公司陆续公布2018年业绩情况,虽然头部消费金融公司营业收入依然保持较高增长,但是已披露业绩的10家消费金融公司实现净利润仅为44.35亿,反而下降1%。

麻袋研究院认为,持牌消费金融公司尽管拥有金融牌照,背靠银行、上市公司等大树,且不断增资扩股,但盈利增速依然乏力,主要是行业整体竞争加剧,合规成本及运营成本大幅上升导致。

一、持牌消金公司如何展业?

2018年,各消费金融公司在不断优化线上移动端、线下网点扩张事业版图的同时,还积极与第三方流量平台合作获客,或者通过助贷、联合放贷开展消费金融业务。

1、导流平台合作

消费金融公司展业时,首先想到的是与通过微信、QQ、今日头条、支付宝等流量平台合作,获取借款客户。该模式下,用户既可能在相关平台完成借款申请,如微信,也可能是互联网流量平台将用户推荐到消费金融公司APP端借款。

与线下拥有众多门店的机构合作也是一种重要的获客方式,特别是捷信。

值得一提的是,从股东处获得借款客户也是部分消费金融公司的重要客户来源,比如招商银行给招联消费金融推荐借款客户。

导流模式下,消费金融公司一般是按照CPA或者CPS方式付费给合作伙伴,合作方一般没有风险控制能力,不承担借款逾期责任。

2、助贷机构合作

据麻袋研究院了解,目前众多消费金融公司都在与助贷机构合作,从事消费金融业务,信用卡余额代偿就是典型的产品,如中银、河南中原、陕西长银、包银、杭银消费金融公司等都与维信卡卡贷合作,兴业消费金融与还呗合作。

与助贷机构的合作,消费金融公司较看重助贷平台的股东背景、风控实力、流量资源和技术实力,尤其是头部消费金融公司还很重视合作方的声誉。

值得注意的是,在网贷备案尚未完成的情况下,部分头部消金公司对与有P2P网贷背景的助贷平台合作比较排斥。

此外,持牌消费金融公司一般要求助贷机构进行逾期资产回购,或者提供风险缓释金,有时,还要求有担保资质的第三方机构增信,特别是保险公司担保。

在收费方面,助贷机构按推荐客户数量收取一定比例的佣金,该比例从1%-3%不等,具体取决于业务种类。由于持牌消费金融公司本质上是做资金批发业务,成本较银行、信托相对较高,助贷机构获利空间相对有限。

3、联合放贷

据持牌消费金融公司内部人士介绍,目前想从事联合放贷的消费金融公司很多,但真正在做的并不多。

一是自有资金充足的消费金融公司,一般不愿意做联合放贷,除非有改善收入结构的需求。

二是要看与银行的谈判结果,包括出资、分润及风险承担的比例等。

三是联合放贷模式下,一般与商业银行合作,其中消费金融公司做风控,银行提供资金,获取固定收益。但对一些规模较小、成立时间较短的消费金融公司来说,在大数据风控方面尚缺乏经验和数据积累,较难获得银行信任。

表1 消费金融公司多元化发展渠道

二、金融科技赋能消费金融,实现降本增效

借助于大数据风控、人脸识别、智能机器人、光学字符识别技术等前沿科技手段,消费金融从营销获客、风险定价到贷后管理的各个阶段,都不同程度地实现了效率提升和成本优化。

具体来讲,招联自主搭建的“天网”风控系统,使用人脸识别、机器学习、大数据等人工智能领域先进技术,以消费金融场景为依托,构建了覆盖贷前、贷中、贷后各环节的风险管控能力,系统自动化审批率达99%以上。在极大地提升审批效率、改善用户体验的同时,也降低了人工审批的成本。

捷信消费金融2018年开始采用ALDI模式来降低运营成本,提高运营效率。在ALDI模式下,捷信直接培训商户店员或店长,让商户直接为客户办理产品分期,不再经过捷信销售人员。

消费金融公司向客户经理或中介机构提供移动审批系统或APP,指导用户在线申请消费借款,实现线下无纸化签约。有效解决了线下面签时,资料填写繁琐审核慢、门面租金高、人员管理难等痛点。

三、业绩分析:分化严重、增速放缓成为关键词

2018年,消费金融公司的资金来源主要有:股东资金、同业拆借、银团贷款、发行金融债及ABS。其中,融资成本从低到高为:股东资金、同业拆借、发行ABS、金融债、银团贷款。

部分成立时间较早的头部消费金融公司通过股东资金、发行ABS等方式以较低成本募资,获得较高利润,加剧了消费金融公司的业绩分化。

但是,从目前已经公布业绩的10家机构看,2018年净利润同比下降1%,消费金融公司的整体净利润增速必然大幅度下滑。麻袋研究院认为主要有以下原因:

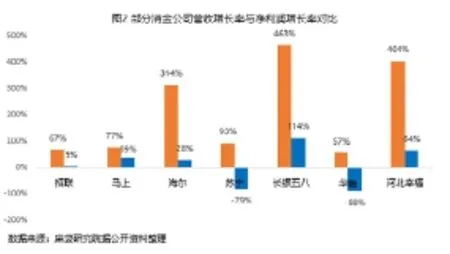

1、部分消费金融公司业绩大幅下滑,拖累整体

据麻袋研究院统计,与2017年相比,捷信、马上、海尔、中邮、海尔等消费金融公司保持高速增长,但是捷信仅增长5%,中银、苏宁、华融等消费金融公司更是下降(同比)59.3%、79%、88%,严重拖累整体业绩。

2、行业整体运营成本增加

据麻袋研究院统计,2018年,招联、捷信等头部消费金融公司营业收入增幅均超过净利润增长,部分公司甚至出现营业收入增长,净利润负增长的尴尬境况,这说明各家消费金融公司营业成本出现了大幅度增加。

据麻袋研究院了解,监管要求持牌金融机构风控不能外包,对于违规经营,监管给出了6张罚单,远超往年,迫使各家平台不断招兵买马、积极整改、加大研发和风控投入,再加上各类金融机构纷纷参与消费金融业务,获客成本大幅度增加,种种原因导致整体营业成本增加,净利润增速放缓就不可能避免。

3、战略布局决定业绩分化

麻袋研究院认为,战略定位过于保守也是一些消费金融公司业绩平平的主要原因。

最早成立的一批消费金融公司,在全国范围内展业,积累了丰富的经验,实现了爆发式增长,如捷信、招联。

与此同时,成立于2010年的锦程,九年以来净利润均未破亿,业绩乏善可陈。主要原因就是该公司2018年以前业务活动范围局限于四川省内,所覆盖的经营地区与成都银行基本重合,同时也在业务发展与获客上对成都银行有着极大的依赖。获客渠道主打“线下”,以成都银行营业网点与合作商户为主,线上目前仅有微信公众号及安卓版APP—锦囊贷。

与之形成鲜明对比的则是同属巴蜀地区的马上消费金融,成立时间虽较锦程更晚,但马上消费金融线上线下双管齐下,在2017年营收同比增长2654%,净利润同比增长8757%,实现“火箭式”增长,2018年净利润突破8亿。

四、行业乱象屡禁不止

1、高利贷

低借款利率、高逾期罚息等是持牌消费金融公司当前的主流获利方式。一般通过逾期罚息、灵活还款服务费、保险服务费、提前还款服务费等多种名目收取费用,规避借款利率国家法定红线。

以某持牌消费金融公司为例,其向借款人发放的一笔本金为18000元、分24期以等额本息方式偿还的贷款,最终需还本金、利息及各种服务费31214.16元,IRR则高达59.28%。

2、砍头息

还有一些消费金融公司以“秒到秒扣”的方式收取手续费,在被借款人以“砍头息”为由投诉后,则返还了该部分手续费。

3、暴利催收

在21聚投诉年度排行榜上,有两家持牌消费金融公司高居榜首前十,投诉内容主要集中在高利贷和暴力催收两方面。

由此可见,被称为消费金融正规军的持牌消费金融公司也是乱象不断,亟需规范。

总结

总体来看,消费金融行业方兴未艾,但是短期来看,随着消费金融领域玩家不断增加,监管政策也越来越严格。

麻袋研究院建议各家消费金融公司要不断加强自身合规风险管理,息费收取方面坚守合规底线,不与714高炮等违法违规平台合作,谨慎选择线下合作渠道商,谨防诈骗集团伪装成渠道商或渠道商违规展业带来潜在声誉风险,充分利用金融科技展业、加强自身竞争力,实现弯道超车。

最后,麻袋研究院根据持牌消费金融公司整体业绩、股东实力、发展潜力等多项指标对行业进行排名,其中捷信、招联、中银和马上消费金融四家为第一梯队。

表2 持牌消费金融公司评级

猜你喜欢

今日农业(2021年5期)2021-11-27

小天使·聪聪画刊(2020年11期)2020-09-10

伴侣(2020年6期)2020-07-04

职工法律天地·下半月(2017年11期)2018-01-31

大经贸(2017年10期)2017-11-29

消费导刊(2017年5期)2017-07-25

阅读(中年级)(2017年4期)2017-05-04

中国市场(2016年34期)2016-10-15

微型小说选刊(2015年4期)2015-11-17

商业会计(2015年11期)2015-09-18