考虑可再生能源配额制的售电公司组合购电优化研究

2019-05-23 06:50:02陈秀兰王良缘陈传彬温步瀛江岳文

福州大学学报(自然科学版) 2019年2期

陈秀兰, 林 芬, 王良缘, 陈传彬, 温步瀛, 江岳文

(1. 福州大学电气工程与自动化学院, 福建 福州 350108; 2. 福建电力交易中心有限公司, 福建 福州 350003)

0 引言

文件《关于进一步深化电力体制改革的若干意见 (中发[2015]9号)》明确指出, 售电侧放开是中国电力市场改革的一个重点[1]. 售电公司作为电力市场的新参与者, 有义务实施可再生能源配额制(renewable portfolio standard, RPS)来提升可再生能源消纳的积极性, 同时也增加了售电公司购电决策的难度. 已有文献对供电公司或大用户如何在多个市场进行组合购电的问题进行研究[2]. 供电公司或大用户的购电决策主要考虑从合约市场、 现货市场及自备电厂购电[3]; 而文献[4]在此购电决策模型中, 多考虑了看涨期权合约, 以此来规避由现货市场电价上涨带来的风险. 在多市场展开购电业务时, 势必会面临诸多不确定性因素, 如电价、 风电购电量及负荷预测偏差等不确定因素[4-6]. 为此, 现有文献一般采用方差、 风险价值(value at risk, VaR)、 条件风险价值(condition value at risk, CVaR)、 熵等[7-9]对实际的情况与期望的情况存在偏差而产生的风险进行度量[10].

由于中国售电侧还未大面积放开, 国内大多数研究学者将售电公司排除在RPS的义务者之外, 对RPS的研究主要集中在发电侧RPS的均衡模型、 实施对策、 优化配置, 以及市场力等方面[11-14], 对组合购电考虑可再生能源配额制的研究甚少. 鉴于此, 本研究针对售电公司组合购电决策问题, 考虑可再生能源配额制, 构建包含合约市场、 期权市场等多个市场的组合购电模型. 最后通过算例分析再生能源配额制和期权合约对售电公司的购电费用、 损失的风险值和在各市场的购电量的影响.

1 售电公司组合购电模型

售电公司作为电力市场中新的购电单元, 在满足需求侧电量一定的条件下, 在购电侧支出更少的购电费用以提高效益, 同时, 希望售电公司可能遭受损失的风险最小. 因此, 售电公司需合理分配各个市场的购电量, 权衡购电费用和风险之间的矛盾, 以追求购电费用最小和风险最小.

1.1 购电费用分析

研究的电力市场包括远期合约市场、 现货市场、 期权市场、 风力发电市场、 绿色证书市场和辅助服务市场. 在新电改环境下, RPS参与到电力市场交易中, 以风电购电量和绿色证书购买数量之和来满足RPS要求. 售电公司从以上电力市场购电, 以1 d为分析对象, 则售电公司在未来某天的购电费用CG(t)为

CG(t)=CF(t)+CS(t)+CB(t)+CW(t)+CZ(t)+CR(t)

式中:CF、CS、CB、CW、CZ和CR分别为合约市场的购电费用、 现货市场的购电费用、 期权市场的购电费用、 风力发电市场的购电费用、 绿色证书市场上购买证书费用和辅助服务市场的购电费用.

CF(t)=PF(t)QF(t),CS(t)=PS(t)QS(t),CB(t)=PB(t)QB(t)

PB(t)=min{PS(t),K}+P0,CR(t)=PR(t)QR(t)

式中:PF(t)、PS(t)、PB(t)、PR(t)h和QF(t)、QS(t)、QB(t)、QR(t)分别为售电公司在时段t从合约市场、 现货市场、 期权、 辅助服务市场购买的电价和电量;P0为单位期权费用,K为敲定价格.

其中,QR(t)为负荷电量预测值的5%~10%与风电场购电量的10%~20%之和[15], 即

QR(t)=10%QL(t)+20%QW(t)

式中:QL(t)为t时段负荷电量预测值.

据国家发改委和能源局的统计数据表明, 中国到2020年应实现可再生能源消耗量达到一次能源消耗的15%, 到2030年应达到20%[16-17]. 因此, 需加快推行并完善RPS和绿色证书交易(tradable green certification, TGC)制度, 让风电、 光伏发电等可再生能源物理电量(renewable energy, RE)更多地参与到电力市场竞争. 为完成RPS, 售电公司可单独购买TGC或RE, 也可以同时购买TGC和RE. 本研究以风电为例进行分析, 其他的RE同风电可做类似分析.

1) 风力发电市场. 风电具有随机性、 波动性等特点, 但为了提高风电消纳的积极性, 允许实际成交的风电购电分配量服从正态分布[18], 因此售电公司在风力发电市场的购电费用CW为

CW(t)=PW(t)QW(t)

式中:PW(t),QW(t)分别为售电公司在时段t从风力发电市场购买的电价和电量.

2)绿色证书市场. TGC是RPS的配套机制, 为此售电公司可通过购买绿色证书来完成配额指标. 绿色证书价格相对稳定, 售电公司购买绿色证书费用为

CZ(t)=PZ(t)QZ(t)

式中:PZ(t)为售电公司在时段t从绿色证书市场上购买证书的价格, 取为定值;QZ(t)为售电公司在时段t从绿色证书市场购买的证书电量.

1.2 损失风险分析1.2.1 条件风险价值

研究采用广泛应用于金融界度量风险的指标-CVaR. 设X∈Rn为目标可行集, 令f(x,P) 为损失函数. 其中,x∈X为决策变量,P∈Rm为决定售电公司在各市场购电量的不确定随机向量. 若P的联合概率密度函数为p(P), 则对于给定的x, 则损失函数为f(x,P), 假设ηβ(x)为f(x,P)的临界值, 以β表示置信水平,φβ(x)表示损失f(x,P)大于等于ηβ(x)时的CVaR值, 其表达式为

式中:β∈(0, 1)为置信水平, 表示1-β的概率下, 投资者允许其目标组合x可能遭受的损失为某一风险值.

1.2.2 购电损失的CVaR值

假设风电、 负荷预测偏差、 现货市场电价和期权市场电价波动均服从正态分布, 且认为它们相互独立, 负荷预测误差的概率密度函数如下式所示, 其余概率密度函数与负荷预测误差的概率密度函数类似.

式中:QL、 ΔQL分别为负荷预测值和负荷预测偏差;σL为负荷预测偏差的标准差;εL为负荷预测偏差占总预测值的百分比, 下文称偏差系数.

根据节1.2.1所述, 可得售电公司购电费用损失风险的CVaR值为

式中:p(P)为购电费用损失函数的概率密度函数. 其中, 购售电损失函数Rloss(t)为购售电效益的负值, 即

Rloss(t)=G(t)-QL(t)PL(t)

式中:PL为售电公司在t时段售电价格.

2 售电公司组合购电模型及求解方法

2.1 目标函数

从售电公司的角度出发, 以期望购电费用和损失风险最小为目标, 建立组合购电多目标模型, 即

2.2 约束条件

1)供需平衡约束

QL(t)=QF(t)+QS(t)+QB(t)+QW(t)

2)配额制约束

式中:k为可再生能源的配额比例;QP(t)为可再生能源配额量.

3)各市场购电量约束

2.3 模型求解方法

多目标粒子群算法是以粒子群算法为基础来解决多目标问题的一种方法, 由于两个目标函数互相制衡, 因此不存在唯一解使得两个目标同时获得最优的结果, 其结果是一组非劣解集. 因此, 通过多目标粒子算法可以求取得到Pareto有效前沿, 再通过模糊集理论从解集中获得最优的折衷解[19].

3 算例计算与分析

3.1 基本数据

3.2 结果分析

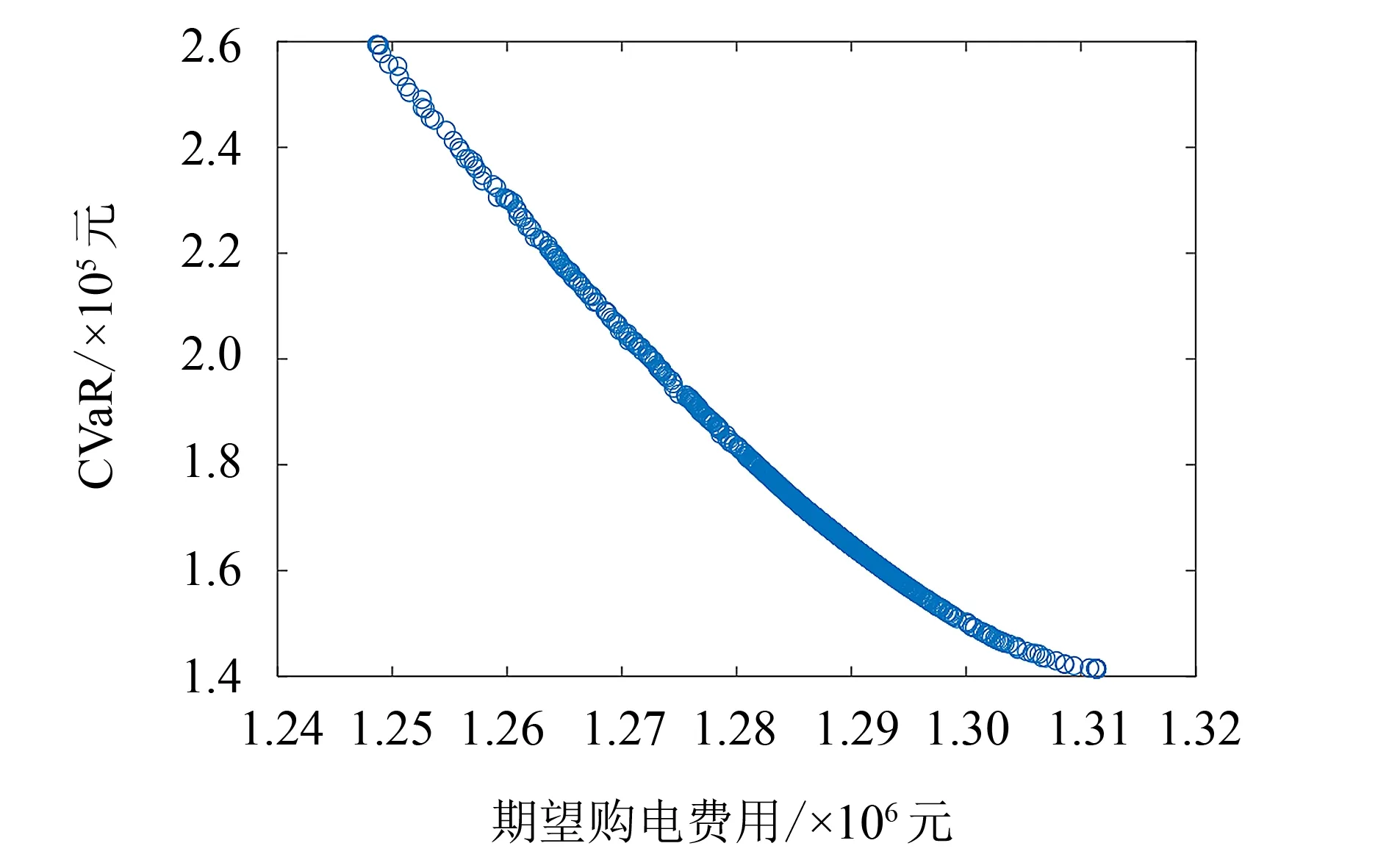

基于以上数据对研究所提出的模型进行验证. 取多目标权重θ1=θ2=0.5进行计算, 通过多目标粒子群算法求解不同情形下的购电结果, 得到期望购电费用-CVaR的Pareto有效前沿如图1所示; 再通过模糊集理论求得最优折衷解, 结果列于表1. 为表述方便, 定义: 不考虑RPS和期权市场为情形1, 不考虑RPS为情形2, 不考虑期权市场为情形3, 同时考虑RPS和期权市场为情形4, 该情形即为本研究所提出的购电优化模型.

表1 不同情形下的购电优化结果

图1 购电费用-风险的Pareto有效前沿Fig.1 Electricity purchase costs - the effective frontier of risk pareto

从图1可以看出, 随着期望购电费用的增加, 其损失的风险逐渐降低, 这是因为放宽购电费用的限制, 使得售电公司倾向于在电价较高但稳定的合约市场购电, 从而降低了购电风险. 从表1可以看出, 考虑了期权合约后的期望费用和风险都降低了, 这是因为期权合约有规避现货市场电价上涨的作用, 期权市场的电价均值低于合约市场. 考虑了RPS后的期望费用和风险都增加了, 这是因为售电公司为满足配额制的要求, 必须购买一定比例的可再生能源. 而同时考虑RPS和期权合约时, 售电公司的购电费用和风险略有较小, 这是因为购买一定量的看涨期权有助于规避电价的波动, 同时也满足了售电公司应承担的配额比例要求.

售电公司购电方案受多种因素影响, 下面分析不同RPS方案、k、 权重等因素对组合购电方案的影响.

3.2.1RPS对售电公司购电的影响

售电公司作为新的购电单元有义务承担一定比例的RPS, 以促进可再生能源的消纳. 为了表述方便, 定义单独购买风电称为情形5, 单独购买绿色证书称为情形6, 同时购买风电和绿色证书称为情形7, 结果列于表2.

表2 不同RPS方案对购电的影响

从表2中可以看出, 当只考虑风电时, 购电费用风险较大, 这是因为风电不确定性较高, 增加了购电风险. 当只考虑绿色证书时, 期望购电费用增加, 购电风险降低, 这是因为需要花费额外的费用购买绿色证书来满足配额制的要求, 且绿色证书价格稳定, 使得购电风险相对低. 当同时考虑风电和绿色证书时, 售电公司的期望购电费用和风险处于前两种情形之间, 即微增购电风险就可使得期望购电费用降低, 是较为理想的情况.

3.2.2k对售电公司购电的影响

考虑RPS和期权合约后, 改变配额比例k, 分析k对售电公司期望购电费用、 损失风险大小和各市场购电分配量的影响, 结果列于表3.

表3 不同k对购电的影响

从表3可以看出, 在负荷需求相同的情况下, 随着k的增加, 在风电市场和绿色证书市场购得的电量将增加, 这可以有效地改善本地区的电源结构; 但售电公司的购电费用和风险在增加, 这是因为增加了购买绿色证书的费用, 且风电价格较高、 风险大, 当k越高, 购买风电的费用越多, 风险也随之增大. 此外, 随着风电购电量的增加, 使得从辅助服务市场购买的备用容量随之增大, 购电费用也将增加. 同时, 为了促进可再生能源的消纳, 又无法无限增大k, 政府应结合实际情况制定合理的k.

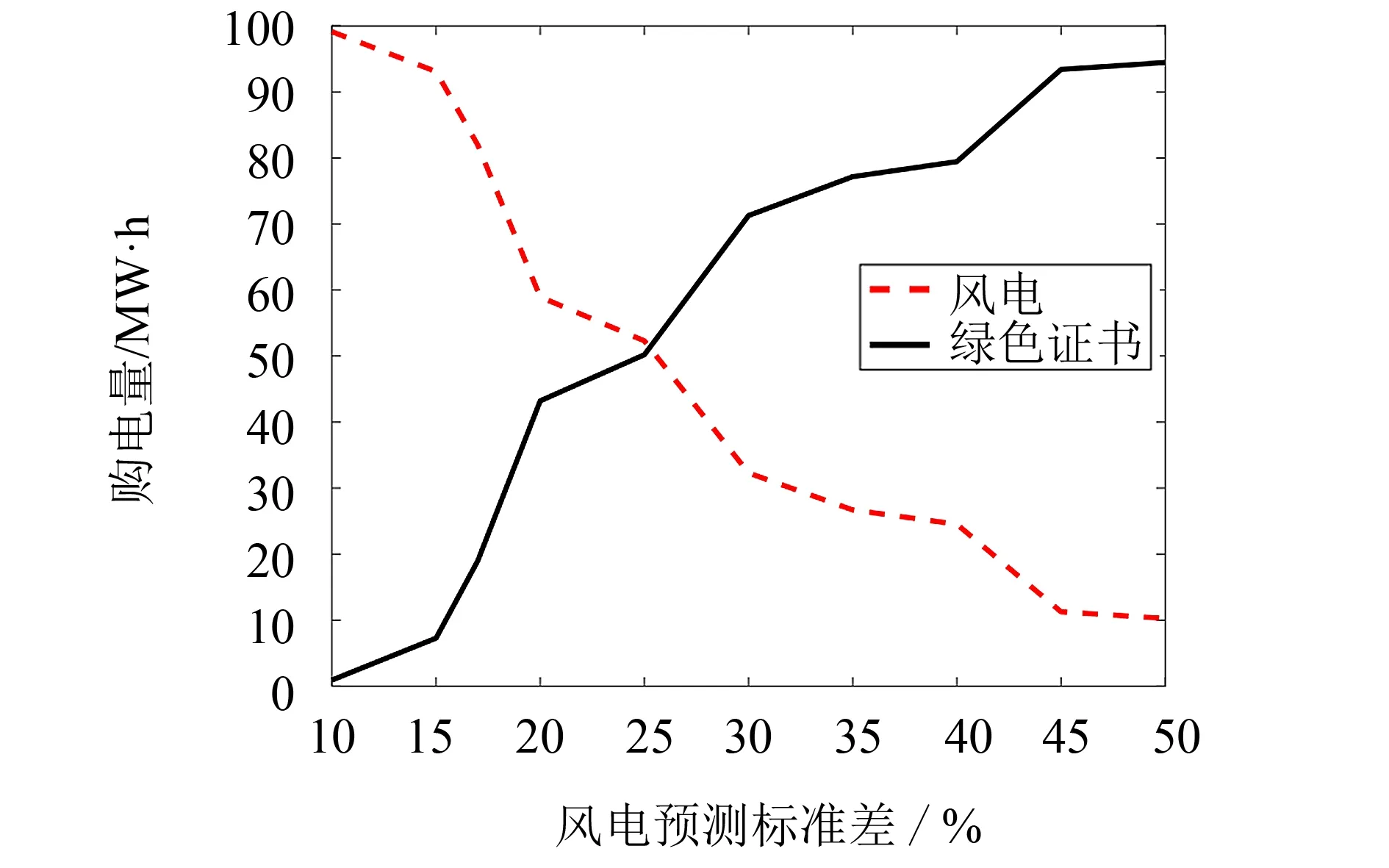

3.2.3风电购电量及现货电价的不确定性对售电公司购电的影响

图2 风电预测偏差对风电购电量的影响Fig.2 Impact of wind power forecast deviation on wind power purchase

售电公司在电力市场上的购电风险源于市场电价的波动和风电预测偏差, 分析这两者不确定性对售电公司购电决策的影响, 结果如图2及表4所示.

从图2可以看出, 风电预测偏差越大, 则风电购电量越大. 这是由于随着风电预测偏差越大, 造成的风险越大, 为降低风险值, 需适当增加证书购买数量. 从表4可以看出, 随着现货市场电价波动程度的加剧, 购电风险也越大, 而购电量随电价偏差的增大呈现先减小后增大的过程. 这是因为随着电价偏差的增大, 为降低购电风险, 现货市场的购电量会减少, 而当电价偏差再增加时, 多购现货市场的电量获利空间更大, 但购电风险将大幅度增大.

表4 不同现货电价偏差系数对购电的影响

3.2.4P0和K对售电公司购电的影响

为了分析P0和K对售电公司购电策略的影响, 分别设置在P0=53元·(MW·h)-1时, 逐渐增大K值以及在K=580元·(MW·h)-1时, 逐渐增大P0, 结果列于表5.

从表5可看出, 随着P0或K的上升, 售电公司在期权市场上的购电量逐渐减少, 而合约市场上的购电量先减小后增加, 现货市场的情况与合约市场的情况相反. 这是由于随着P0或K的增大, 期权市场的电价均值随之增大, 为使购电成本最小化, 期权市场上的购电量相应减小; 当P0或K增加到一定值时, 为使购电风险最小, 售电公司会优先增加风险小的合约市场的购电量. 改变P0或K都可以改变购电策略, 两者不同之处在于改变K可同时调整期权市场电价的均值和标准差, 而改变P0只影响电价均值; 且随着K的增大, 偏差系数越来越大, 而随着P0的增大, 偏差系数越来越小; 在购电量一定时, 偏差系数越大, 风险越大.

表5 不同P0和K对购电的影响

3.2.5权重对售电公司购电的影响

考虑RPS和期权合约后, 改变多目标权重, 分析权重对售电公司期望购电费用、 损失风险大小和各市场购电分配量的影响, 结果列于表6.

表6 不同权重对购电的影响

购电风险权重的增大表示售电公司对购电风险重视程度的增加. 从表6可看出, 随着风险权重的增大, 购电量从风险较大的现货市场和风电场向风险较低的合约市场和绿色证书市场转移; 虽然降低了购电风险, 但合约市场电价较高使得期望购电费用增加, 表现出了期望购电费用和购电风险互相约束的关系.

4 结语

随着售电侧放开程度的不断推进以及可再生能源的大规模发展, 给售电公司购电策略带来了显著的影响. 研究围绕售电公司的购电费用、 购电风险、 RPS和各市场的购电分配量, 得出以下主要结论.

1) 考虑负荷需求、 风电购电量和现货市场及期权市场电价的不确定性及配额比例大小, 以期望购电费用和遭受损失的风险最小为目标, 采用CVaR对售电公司的购电风险进行评估, 建立期望购电费用-损失风险模型, 从而为售电公司在多市场的购电策略提供有价值的参考.

2) 算例结果表明, 考虑期权合约的购电模型能够降低现货市场电价波动带来的风险; 同时考虑风电和绿色证书来满足配额制时, 售电公司的期望购电费用和风险值介于只考虑风电或绿色证书之间, 即微增购电风险就可使得期望购电费用降低; 为了促进可再生能源的消纳, 又无法无限增大配额比例, 政府应结合实际情况制定合理的配额比例; 合理地设置P0和K, 可以在一定程度上规避售电公司的购电风险.

猜你喜欢

学苑创造·B版(2022年9期)2022-05-30 18:16:10

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

能源(2018年10期)2018-12-08 08:02:40

商周刊(2018年16期)2018-08-14 01:51:52

四川水力发电(2018年4期)2018-03-25 14:04:35

能源(2016年2期)2016-12-01 05:10:43

当代经济(2016年26期)2016-06-15 20:27:19

铁道通信信号(2016年8期)2016-06-01 12:10:21

能源(2016年11期)2016-05-17 04:57:24