燃气热电联产项目经济评价中的税费问题探讨

2019-05-18 01:33:50徐继尧王梦阳

天然气技术与经济 2019年2期

徐继尧 王梦阳

(中国能源建设集团江苏省电力设计院有限公司,江苏 南京 211102)

0 引言

燃机电站等火电项目由于投资量大,回收期长,因此,在项目前期需要进行慎密的调查研究及详细的可行性研究,在投资估算的基础上[1]进行财务评价和风险评价等,从而进行投资决策。目前燃气热电联产项目的财务评价分析主要依据为中国电力企业联合会在《建设项目经济评价方法与参数(第三版)》基础上,结合现行的国家财税政策和电力行业具体情况编制的《火力发电工程经济评价导则》(DLT5435-2009)。目前各电力设计院及发电企业通用的软件为电力规划设计总院编制的“火力发电工程经济评价软件”。在热电联产项目的财务评价工作中发现,现行“营改增”背景下根据经济评价导则进行计算项目税收时存在与实际情况不相符的问题,为详细分析该处偏差对项目经济效益测算的影响程度,很有必要进行深入研究,并探讨相应的解决方法。现以江苏省气价、电价和热价背景下的燃机热电联产项目的测算为例进行分析。

1 江苏省燃机气价、电价和热价现状

1)天然气价格。根据国家发改委于2018年6月发布的最新文件《国家发展改革委关于理顺居民用气门站价格的通知》(发改价格规[2018]794 号)规定江苏省目前天然气的门站含税价格为2.04元/m3[2]。

2)上网电价。根据江苏省物价局于2018 年11月发布的最新文件《省物价局关于完善天然气发电上网电价管理的通知》(苏价工[2018]162 号)规定燃机热电联产项目目前的电价分为容量电价和电量电价两个部分,其中9F级容量电价为28元/kW·月,电量电价为0.449元/kWh;9E级容量电价为32元/kW·月,电量电价为0.484元/kWh;6F级容量电价为42元/kW·月,电量电价为0.469元/kWh[3]。

3)供热单价。各燃气热电联产项目的供热价格一般由项目所在地物价管理部门根据当地实际情况核算确定。目前江苏省燃机的供热单价一般在180~240元/t[4],笔者按中位数200元/t进行测算。

2 经济评价税费计算

1)经济评价原始数据。依据在实际工作中所参与的江苏省各类型燃机热电联产经济项目测算的典型原始数据整理形成表1[5]。由于热电联产项目的电力和热力生产是同时进行的,为分别测算发电成本和供热成本,《火力发电工程经济评价导则》中对所发生的成本和费用分配原则为:凡只为电力或热力一种产品服务而发生的成本和费用,应由该产品负担;凡为两种产品共同服务而发生的成本和费用,应按电热分摊比加以分配。电热分摊比包括成本分摊比和投资分摊比[6]。其中,发电成本分摊比=发电用标准耗气量/总耗气量×100%;供热成本分摊比=100%-发电成本分摊比。以9F级燃机为例:发电成本分摊比=发电气耗×年发电量/(发电气耗×年发电量+供热气耗×年供热量)=0.161 m3/kWh×4 474 GWh/(0.161 m3/kWh × 4 474 GWh+678 ×104t×31.37 m3/GJ×3GJ/t)=77%。因此供热成本分摊比为23%。

表1 江苏省各等级燃机项目经济测算典型原始数据表

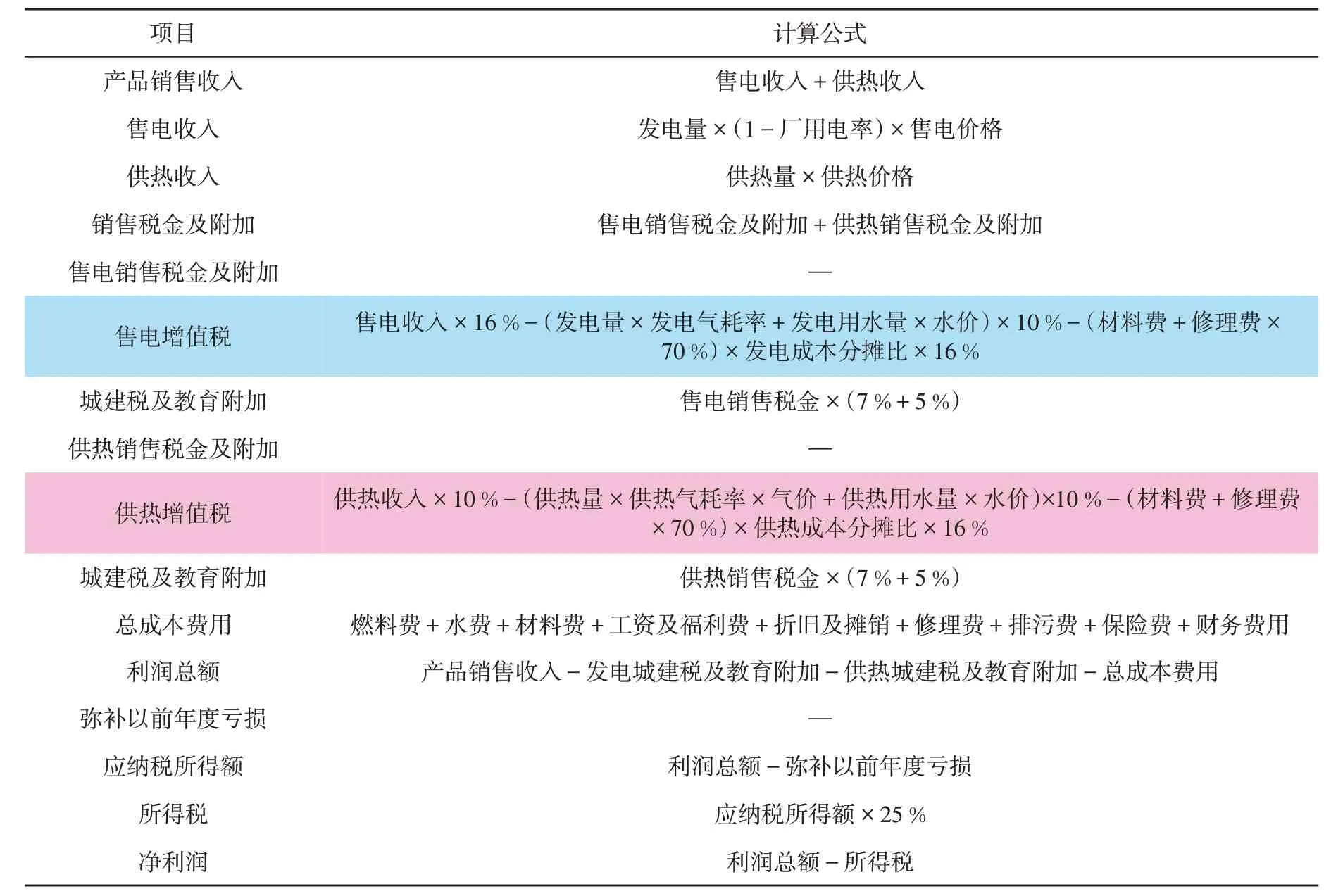

2)税费计算标准格式。《火力发电工程经济评价导则》中提供的热电联产项目经济效益测算的“利润与利润分配表”及各数据的计算公式整理见表2。

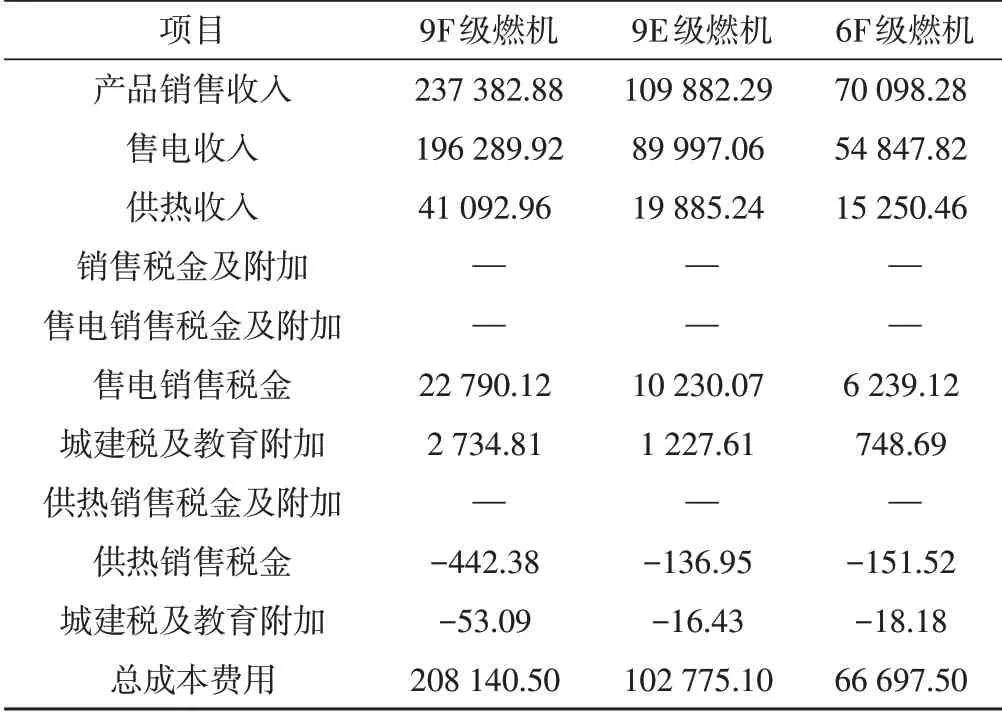

3)税费影响计算结果。将各等级燃机项目的原始数据按计算公式测算相应的税费,计算结果见表3。从计算结果可以看出,供热增值税的直接计算结果均为负数。根据会计计算准则,表2中的城建税及教育费附加并不会以负数呈现,而是以零计列。因此,9F 级燃机实际需要缴纳的城建税及教育费附加合计应为2 734.81-53.09=2 681.73 万元,但按照经济评价导则的原则计算的结果为2 734.81万元。实际净利润应为:(237 382.88-2 681.73-208 141.50)×(1-25%)=19 920.49 万元;而按照经济评价导则计算的净利润则为:(237 382.88-2 734.81-208 141.50)×(1-25 %)=19 880.68 万元,两者相差39.81 万元,对净利润的影响比例为39.81/19 920.49=0.20%,基本可以忽略不计。同理可计算出税费计算错误对9E级燃机和6F级燃机的净利润影响比例分别为0.56%和0.68%。可见,在目前的测算背景下,虽然供热部分的城建税及教育费附加计算出现错误,但实际上对净利润的影响小于1%,并不会导致测算结论产生大的偏差。

表2 燃机热电联产项目利润及利润分配表主要数据计算公式表

表3 燃机热电联产项目税费计算结果表 万元

3 税费计算错误原因分析

导致供热城建税及教育费附加计算错误的根本原因在于供热增值税的结果出现了负值。供热增值税的计算公式为:供热量× 不含税供热价格×10%-(供热量×供热气耗率×气价+供热用水量×水价)×10%-(材料费+修理费×70%)×供热成本分摊比×16%;公式中,供热用水量=供热补充水量+公用补充水量×供热成本分摊比;而供热成本分摊比=供热量× 供热气耗率/年总耗气量×100%。因此,可以看出影响供热增值税计算结果是否为正值的关键参数在于供热气耗率的计算结果。供热气耗率的计算有很多种方法,目前一般按照可替代热源成本比价及各项目统一标准的原则确定。计算公式为:供热气耗=1/(天然气低位热值×锅炉效率×管道效率)。其中天然气锅炉效率为95%,20 t以上工业锅炉效率为92%,20 t以下工业锅炉效率为90%;管道效率为99%,宜按97%~98%。若按天然气低位热值35.159 7 MJ/m3计则由上述公式及数据计算得到供热气耗约为32 m3/GJ。

论文《燃气-蒸汽联合循环机组热电成本分摊方法探讨》深入探讨了燃机热电联产项目的燃料成本分摊和验算方法,供热气耗率的计算方法除了常用的可替代热源成本法之外,还可采用冷源法计算燃机热电联产项目的发电和供热分摊,采用该方法计算的供热气耗率一般为25 m3/GJ左右[7],相应发电分摊的燃气成本较热源法稍高一些。通过将数据带入软件计算,在供热气耗率在25 m3/GJ时,计算的供热增值税为正值。事实上,采用热源法计算的供热气耗率的不合理性还体现在供热成本计算结果的不合理。售热的含税平均价为200元/t,折算成不含税单价仅为60.61 元/GJ。而按供热气耗率32 m3/GJ,则供热所消耗的不含税天然气成本为32 m3/GJ ×2.06 元/m3/(1+10 %)=59.93 元/GJ;水费为0.9元/GJ,仅天然气和水的成本加和就已经超过供热售价了,若再加上其他的材料费和修理费的分摊,则供热更加处于亏损状态,这明显不符合实际情况。导致供热增值税计算出现负值的原因除了供热气耗率的计算方法以外,另一方面是由于《火力发电工程经济评价导则》发布于2009年,彼时电力行业还未进行“营改增”,因此表2 中的销售税金项实际是营业税,而营业税计算时没有抵扣项,因此不会出现供热销售税金为负值的情况[8]。

4 结论与建议

1)在依据《火力发电工程经济评价导则》进行燃机热电联产项目经济效益测算时,供热气耗率计算若采用目前行业所普遍采用的可替代热源成本法,则很容易导致供热城建税及教育费附加计算误差,同时经过测算发现各等级燃机的税费计算错误对净利润的影响比例均不超过1%。

2)若要精确计算热电联产项目的税费,避免供热增值税出现负值的状况,则建议采用冷源法或其他能够更加合理分配发电和供热成本的方法计算供热气耗率。

3)《火力发电工程经济评价导则》由于发布背景为“营改增”之前,在目前电力行业已采用增值税的情况下可能会出现不适用的情况,可以根据实际情况调整修正经济评价导则。

猜你喜欢

小星星·阅读100分(高年级)(2020年6期)2020-07-09 03:28:14

读者·校园版(2020年6期)2020-03-17 09:27:29

幽默大师(2019年10期)2019-10-17 02:09:12

阅读(快乐英语中年级)(2019年8期)2019-09-10 07:22:44

能源(2018年7期)2018-09-21 07:56:24

石油化工建设(2018年1期)2018-07-10 09:49:50

能源(2017年7期)2018-01-19 05:05:05

水利技术监督(2016年6期)2017-01-15 14:01:44

中国工程咨询(2016年7期)2016-02-13 02:59:48

财经界(学术版)(2015年19期)2015-12-23 09:20:04