油价波动背景下石油企业的财务绩效分析

2019-05-18 01:33郭艳妮张凡勇朱明治

天然气技术与经济 2019年2期

何 茜 郭艳妮 张凡勇 朱明治

(1. 西安石油大学经济管理学院,陕西 西安 710065;2. 中国石油长庆油田公司水电厂器材供应站,陕西 西安 710299;3. 中国石油西南油气田公司矿区管理部,四川 成都 610051)

0 引言

自1999 年股份制改革以来,国有石油企业进入快速发展的阶段,2018 年的《财富》世界500 强排名中,中国石化、中国石油分别排在第3和第4位。但从财务视角来看,2018年《财富》世界500强公布的数据显示,中国石化的营业收入为3 269.53亿美元,利润为15.38 亿美元,销售利润率为0.47%;中国石油的营业收入为3 260.08 亿美元,利润为-6.91 亿美元,处于亏损经营状态;而同期的壳牌石油营业收入为3 118.70亿美元,利润为129.77亿美元,销售利润率为4.16%;埃克森美孚的营业收入为2 443.63亿美元,利润为197.10 亿美元,销售利润率为8.07%。无疑,经过多年的改制与发展,以中国石油和中国石化为代表的国有石油企业尽管在经营的规模与收入上迅速扩张,但从财务绩效的视角来看,与国外特别是壳牌和埃克森美孚这类较为发达的石油企业相比,还有较大的差距。原油作为勘探与生产业务的主要产品,其价格决定了勘探与生产的收益;另一方面,原油又是下游业务的原料,其价格决定了下游业务的成本[1]。油价将会对石油企业的财务绩效和企业利润产生关键性的影响[2]。但这种影响究竟如何,作为一体化的石油公司又应该如何应对,则需要进行进一步的研究。

1 油价波动对企业整体利润的影响

从全球视角来看,国际油价的波动是石油企业面临的重要风险。而从国内视角来看,自1990 年开始,我国的石油消费开始快速增长,在1993 年和1996 年分别成为了石油净进口国和成品油净进口国,石油的对外依存度快速增长;2017 年,国内石油的对外依存度逼近70%,2018 年的上半年,已经突破这一上线[3],石油对外依存度的提升进一步加剧了国际油价波动对国内石油企业的财务绩效影响。

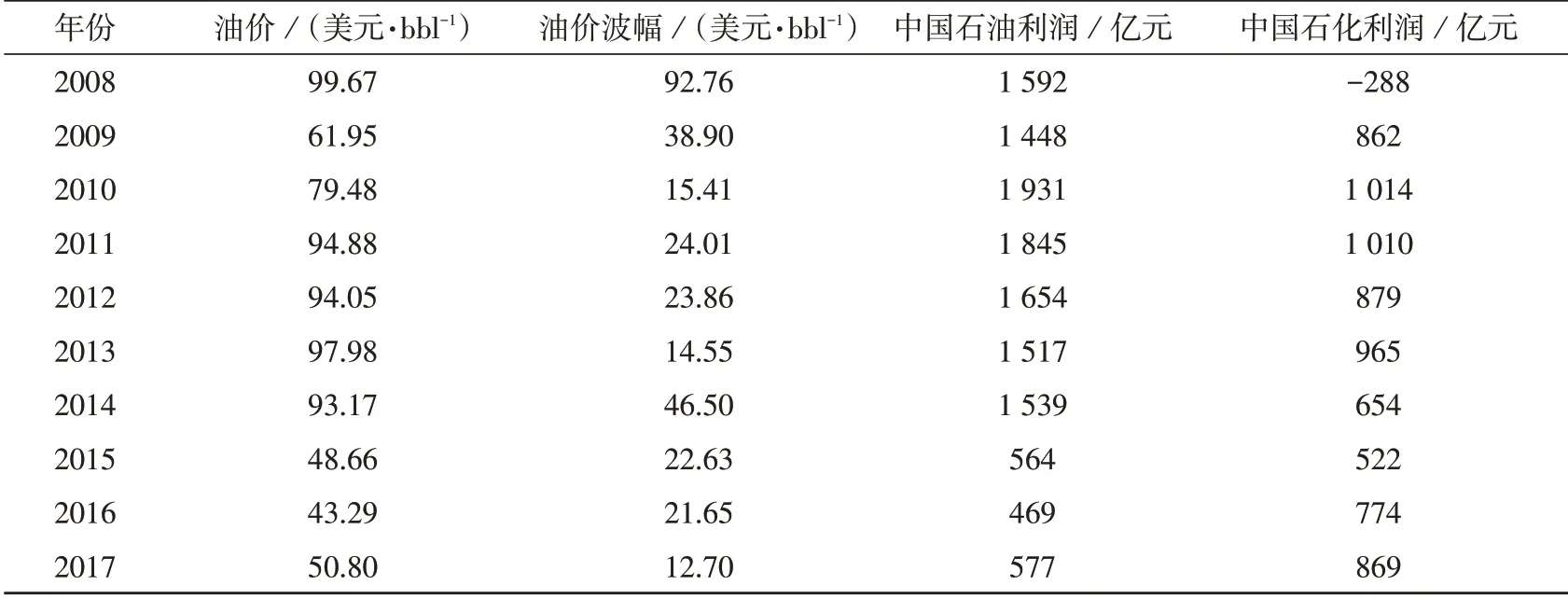

1.1 石油企业利润与原油价格走势基本一致

在2008-2017年的十年间,以WTI原油现货价格为参照的国际油价有着较大的波动。在此期间,中国石油和中国石化的利润也受到了较大的影响。如表1、图1所示,在2008-2017年,两家企业年度营业利润的走势与WTI 现货年均价的走势基本一致,2008-2013 年,国际原油价格相对较高,两家石油企业的利润也相对较高;2015-2017 年,国际原油价格相对较低,两家石油企业的利润也相对较低。这主要是由于中国石油和中国石化作为一体化的大型石油企业,承担着大量的勘探与生产业务,原油价格的高低将直接决定了这一部分业务的利润高低,而较低的油价往往不利于行业或企业的利润增长。

表1 2008-2017年中国石油、中国石化年度利润与年均国际油价走势对比表

图1 2008-2017年中国石油、中国石化利润走势与年均国际油价走势对比图

1.2 原油价格的大幅波动对石油企业利润有着重要影响

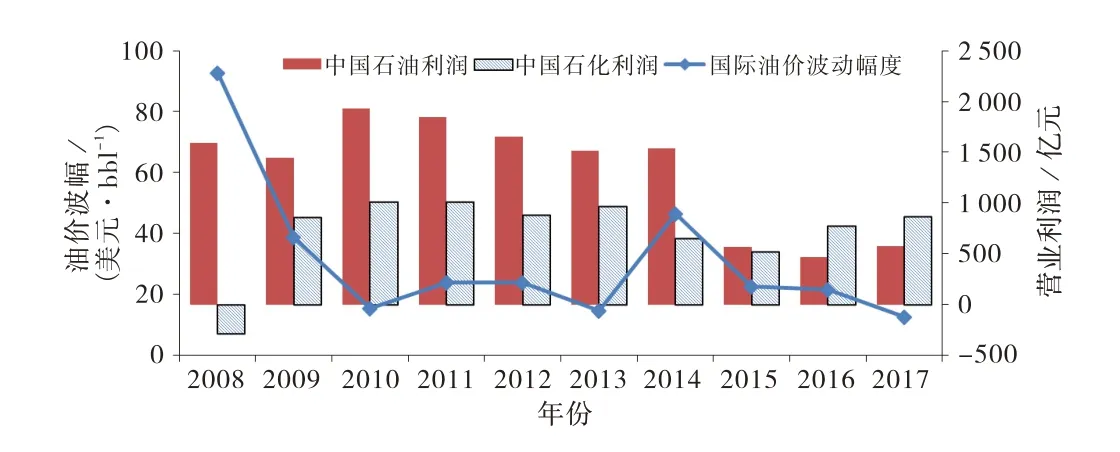

以上从年度的国际原油价格和国内石油企业利润数据上进行了一个初步的走势判断,但国际原油价格的波动幅度如果过大,也会对石油企业的利润有着较大的影响。比如,考察2008-2017年十年间每月的原油价格起伏波动与石油企业的利润关系,如图2 所示,2008 年因国内原油需求强劲、欧佩克(OPEC)减产、美联储大幅降息等原因,国际原油价格从年初的92.97美元/bbl大幅上涨到6月的133.88美元/bbl,其后,受10月的金融危机影响,又大幅下跌到年末的41.12 美元/bbl。国际油价的剧烈震荡、再加之金融危机和国内奥运保供的影响,两家石油企业利润明显分化,中国石油2008 年全年的营业利润为1 592 亿元,而中国石化则亏损288 亿元。但另一方面,2008 年国际原油价格在最近十年的均价中是最高的,而中国石油的利润却不是最高的,甚至中国石化还有亏损。再如,2014 年国际油价在下半年急剧下降引发了较大的波动,从而尽管2014年原油年均价要高于2010 年,但中国石油、中国石化的利润却低于2010年。

图2 2008-2017年中国石油、中国石化利润走势与月均国际油价走势对比图

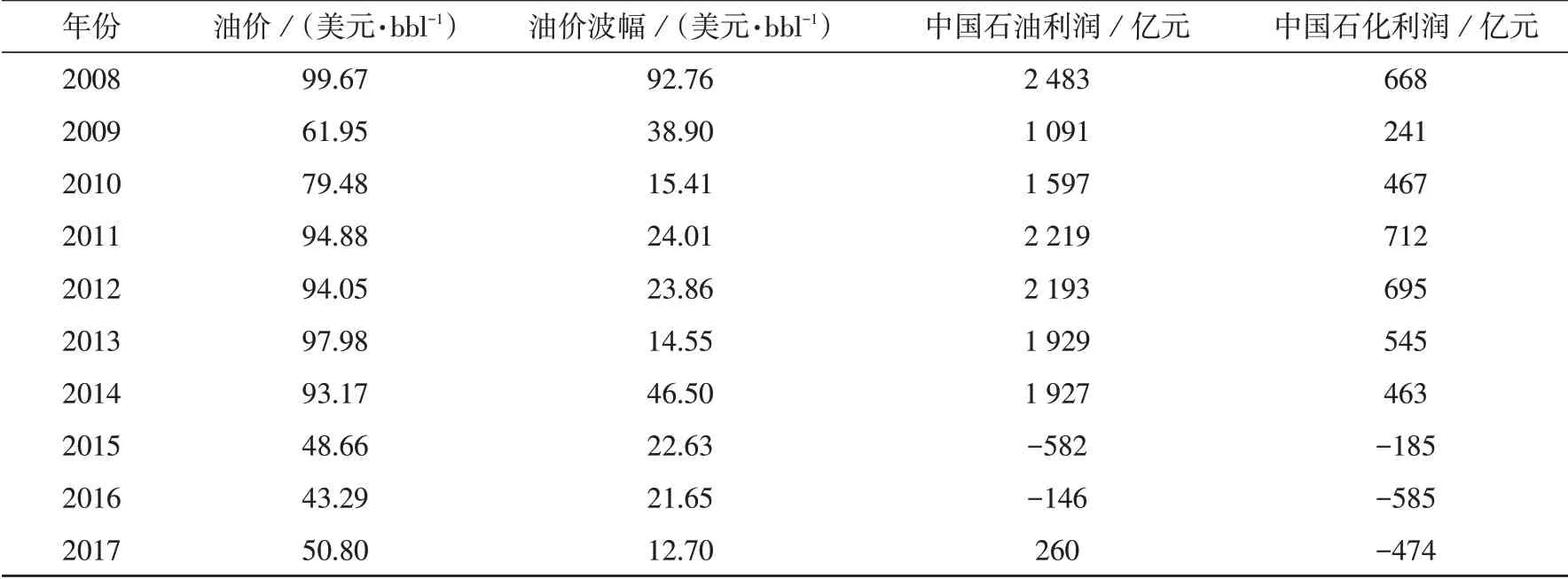

1.3 相对平稳且合理的原油价格有利于石油企业的利润增长

以上研究显示,过低的油价或大幅波动的油价都不利于石油企业的利润增长,这也初步说明,相对平稳且合理的油价是有利于石油企业利润增长的。过高的油价会造成下游业务的亏损,而过低的油价则不利于勘探与生产业务的发展。对于一体化的石油企业而言,油价不仅要较为平稳,还要保持在一个合理的范围之内,才能有助于石油企业的利润增长。如表2和图3所示,尽管国际油价均价相差不大,但2008 和2014 这两年的油价波动幅度太大,要远高于2011年到2013年的波幅,则中国石油、中国石化2008 年和2014 年的利润表现不如2011 年到2013 年,这说明平稳的油价有利于石油企业的利润表现;2010-2013 年,国际油价的走势相对较为平稳,中国石油、中国石化的利润也相对较好,这4年间的对比来看,2010-2013年国际油价的年均价分别为79.48 美 元/bbl、94.88 美 元/bbl、94.05 美 元/bbl、97.98 美元/bbl,但中国石油、中国石化的利润却是2010 年最高,这显示油价过高,也不利于中石油、中石化的利润表现;此外,图2 和图3 显示,2009 年、2016 年和2017 年这3 个年度的国际油价也是稳中带升,但其年均价较低,分别为61.95美元/bbl、43.29美元/bbl、50.8美元/bbl,这3个年度中中国石油、中国石化的利润均低于2010 年。由此,国际油价的过高或过低均不利于石油企业,要有一个合理适度的价格区间,就过去十年的数据来看,这个区间大致应该在70~90美元/bbl之间。

综合来看,石油企业的利润受多方面因素的影响,但国际油价的走势与石油企业的利润有着较高的关联度。总体观察显示:石油企业的利润会与国际油价的走势大致相似,但当国际油价大幅波动时,石油企业的利润会受到相应的影响,甚至于引发财务风险;此外,国际油价过高或过低都不利于中石油中石化这类一体化石油企业的营业利润的稳定增长,这主要由于一体化的石油企业同时经营了勘探生产业务以及炼化业务等上、下游业务。

图3 2008-2017年中国石油、中国石化利润走势与国际油价波幅比较图

2 油价波动对上下游板块利润的影响

2.1 油价波动对勘探与生产板块的影响

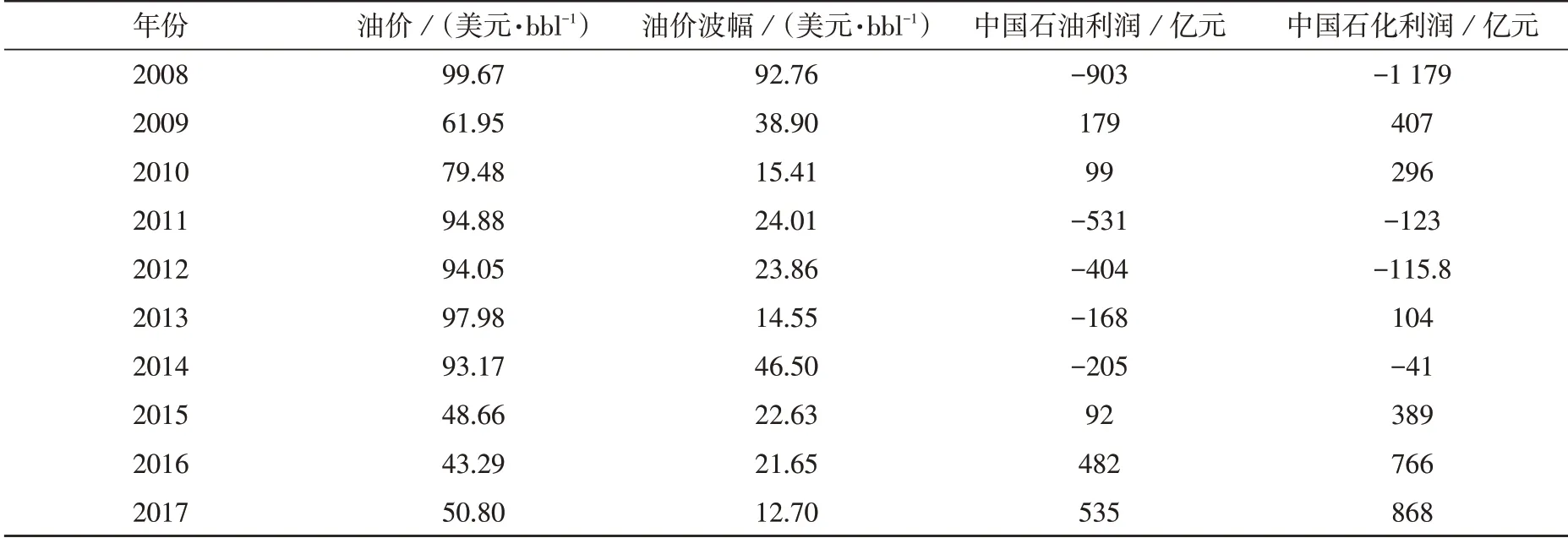

如表2所示,无论中国石油还是中国石化,其上游勘探与生产板块的利润对油价波动都极为敏感。2008年尽管油价波幅大,但由于其均价高达99.67美元/bbl,中国石油的勘探与生产板块当年的利润也高达2 483 亿元,中国石化达到668 亿元;2009 年油价走低均价为61.95美元时,中国石油、中国石化的勘探与生产板块的利润均大幅下降,降幅达50%以上;2010-2013年随着国际油价年均价的上升与企稳中国石油、中国石化的勘探与生产板块利润均呈现上升企稳的态势;2014 年油价开始走低并持续低迷,中国石油、中国石化的勘探与生产板块也都从盈利立即转向亏损;2016 年以来国际油价虽然呈现触底回升的迹象,但由于总体还处于较低的水平,因而中国石油、中国石化的勘探与生产板块才逐步从亏损较多向亏损较少或者微盈利的方向转化。这一过程显示,国际油价的高低与勘探与生产板块的利润直接相关,高油价有利于勘探与生产的发展,较低或者长期的低油价会使该板块收益面临较大的风险。

表2 2008-2017年中国石油、中国石化勘探与生产板块利润走势与国际油价走势对比表

此外,就中国石油和中国石化的对比来看,同样的低油价风险下,中国石油的勘探与生产板块财务表现比中国石化的要好,如2016年和2017年,而在勘探与生产板块上,中国石油比中国石化的规模大,这初步显示出中国石油的勘探与生产板块在盈利能力等财务指标上有着较好的表现,抗风险能力相对较强。

2.2 油价波动对炼化板块的影响

如表3所示,同勘探与生产板块类似,无论中国石油还是中国石化其下游炼化板块的利润对油价波动也较为敏感。2008年国际油价均价为99.67美元/bbl 时,中国石油的炼化板块亏损903 亿元,中国石化则亏损1 179亿元,中国石油的亏损由上游炼化与生产板块弥补,而中国石化则由于上游的规模较小,利润尚不足以弥补下游亏损,从而整体呈现亏损;2009 年国际油价均价跌为61.95 美元/bbl 时,中国石油、中国石化的炼化板块均扭亏为盈;2010年油价上涨至79.48美元/bbl时,中国石油的炼化板块利润降为99 亿元,而中国石化的炼化板块利润则降至296亿元;到2010年,油价持续上涨至94.88美元/bbl 时,中国石油中国石化的炼化板块又都开始亏损,其中中国石油亏损531 亿元,中国石化亏损123亿元,此后直到2014年,中国石油、中国石化的炼化板块均呈现亏损或微盈状态;2015 年以来国际油价持续较低,中国石油、中国石化的炼化板块开始盈利,并能够在一定程度或完全弥补上游勘探与生存板块的损失。这些都显示,相对较低的油价有利于炼化板块的发展。

表3 2008-2017年中国石油、中国石化炼化板块利润走势与国际油价走势比较表

此外,通过表3的数据可以看出:当国际油价超过90美元/bbl后,炼化板块容易出现亏损,而当国际油价低于80美元/bbl,炼化板块基本都盈利,可以初步认为80~90美元/bbl的国际油价会是国内油企炼化板块的一个大致的盈亏平衡区间。而这一区间的出现,部分是由于2009年国家发改委《石油价格管理办法(试行)》第七条规定的“当国际市场原油价格低于每桶80 美元时,按正常加工利润率计算成品油价格。高于每桶80 美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格”,在2016年1月的《石油价格管理办法》中修改为“国际市场原油价格低于每桶40美元(含)时,按原油价格每桶40美元、正常加工利润率计算成品油价格。高于每桶40美元低于80 美元(含)时,按正常加工利润率计算成品油价格。高于每桶80 美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格”。先后的这两条规定都意味着国际油价高于80美元/bbl后价格越高对炼油利润的挤压越严重。

就中国石油和中国石化的对比来看,中国石化炼化板块在相应的规模、运营效果和盈利能力上要强于中国石油,从而在高油价时期相应的抗风险能力要强,如2010-2013年,中国石化的炼化板块相对于中国石油要么亏损较少要么盈利较多。

3 对策建议

3.1 作为一体化大型石油企业,中国石油、中国石化具备较强的抗风险能力

国际油价近十年的波动起伏中,中国石油和中石国化两家企业在整体财务绩效上都受到了相应的影响。两家石油企业的利润与原油价格的走势基本一致,但当国际油价大幅波动时,两家石油企业的利润都受到了相应的影响,过高或过低的油价都不利于两家石油企业利润的增长。中国石油和中国石化两家企业作为一体化的大型石油企业,由于综合了上下游板块的业务,通过上、下游互补的形式都具备有较强的抗风险性。分板块来看,勘探与生产板块的利润虽然对油价较为敏感,但从年度的视角来看,只要均价不是过于低下,都能保证盈利[4-7],因此具有一定的抗风险能力,且中国石油的勘探与生产板块在规模以及盈利能力和抗风险能力上要优于中国石化;炼化板块易受油价波动影响,当油价过高时,容易面临亏损,中国石化的炼化板块在规模、盈利能力和抗风险能力上要优于中国石油。

3.2 加强上游成本管控,提高下游经营效率,提高企业整体财务抗风险水平

从财务绩效来看,相对平稳且合理的国际油价有利于石油企业财务绩效的增长。在高油价时期,勘探与生产板块是石油企业的利润来源,而炼化板块则是利润的主要风险点,面临的亏损压力大;在低油价时期,勘探与生产板块容易受到影响,特别是长时间的低油价,勘探与生产板块会面临亏损,而炼化板块则可以有较好的利润表现。由此,石油企业应该在上游板块业务中,加强成本费用管控,降低油气操作成本[8-9];在下游炼化板块,应该集约发展炼化产业、提升产品的市场竞争力,同时尽可能降低炼化成本,提高经营效率。

3.3 面对未来炼化板块原油进口比重加大的风险,应加大油气合作、缓冲油价上涨风险

2015 年以来,油价一直处于低位状态,中国石油、中国石化炼化板块的利润绩效表现较好,但2018 年以来,油价有逐渐回升的趋势,未来几年油价高涨甚至超过90美元/bbl的可能性较大。这将在较大的程度提升炼化板块的成本,对于炼化板块来说,这是潜在的风险。而伴随国内原油对外依存度的提升,未来几年中国石油、中国石化炼化板块原油进口的比重也将继续加大,这又进一步加剧了炼化板块的风险。中国石油、中国石化可以考虑进一步加大国际油气合作,特别是勘探开发的合作,在一定的程度上保障原油的供给,缓解国际油价上涨的风险。

3.4 加强销售能力,提高销售终端盈利能力,增强企业抗风险能力

伴随国内石油的持续开采,优质油气资源会不断减少,而对低渗透等低品位、开采条件相对较差的油气资源开发程度会逐渐加大,勘探与生产成本也会逐渐提升,从而板块利润对国际油价的波动更为敏感。对中国石油、中国石化而言,一方面可以在保证上游核心业务盈利能力的同时,适度控制炼化板块的业务规模,提高炼化板块的抗风险能力,另一方面,随着国内成品油价格机制的不断完善,国内成品油价将进一步与国际同步,这使得销售板块可以更好地弥补或平抑国际油价波动带来的利润风险,因此可以考虑销售渠道、服务、营销、品牌等环节进一步进行优化,加强销售能力,降低销售成本,提高销售终端的盈利能力,增强企业的抗风险能力[10]。

猜你喜欢

化工管理(2022年14期)2022-12-02

化工管理(2022年14期)2022-12-02

中国特种设备安全(2022年5期)2022-08-26

中国石油石化(2022年8期)2022-06-22

防爆电机(2021年6期)2022-01-17

小学科学(学生版)(2019年11期)2019-12-09

玩具世界(2019年5期)2019-11-25

资源导刊(2018年9期)2018-09-10

山东工业技术(2016年15期)2016-12-01

IT时代周刊(2015年9期)2015-11-11