基于主成分分析的我国上市煤炭公司环境会计信息披露影响因素研究

2019-05-16 03:10:12谯思悦

西南科技大学学报(哲学社会科学版) 2019年2期

谯思悦

(西南科技大学城市学院 四川绵阳 621010)

根据国家统计局公布数据显示,我国煤炭行业连续两年实现利润总额大幅度增长[1]。煤炭行业在我国国民经济中占有重要地位,是国民经济增长的重要动力之一。近年来,随着国家政策对绿色环境要求的提高,上市煤炭公司环境会计信息披露的重要性日益凸显,切实分析上市煤炭公司环境信息披露现状,探究潜在影响因素,对我国国民经济与生态环境可持续发展有着重要意义。

我国的环境会计相关概念在1992年被葛家澍与李若山教授的一篇《九十年代西方会计理论的一个新思潮——绿色会计理论》正式带入中国[2],随后迅速成为国内会计行业研究热点。孟凡利[3]在1999年认为环境会计信息披露应分为环境绩效信息与环境计量信息两种。近年来,生态文明建设成为我国发展的重要任务,环境会计再次受到众多学者关注,其研究也得到进一步的提升。由于上市煤炭公司的环境信息披露影响范围较大,其环境会计信息披露影响因素成为重点研究领域。田云玲[4]证实了控股股东性质及公司规模对上市公司环境信息披露有重要影响。蒋麟凤[5]认为环境方面法律规定对上市企业的环境信息披露起着重要作用。毕茜[6]认为传统文化对上市公司的环境会计信息披露有着重要作用。谭庆美[7]通过设置企业与环境信息披露模型,证实公司盈利水平对环境信息披露呈负相关关系。付茂旭[8]通过探究分析认为,高管年龄是环境会计信息披露的重要影响因素。吴翔[9]企业的负债能力对环境会计信息有显著正向作用。赵海侠[10]认为ISO管理体系认证是环境会计信息披露的重要影响因素之一。

文献分析显示,当前国内外对上市公司环境会计信息披露影响因素研究较多,但多数使用文献调研法,设计模型进行实证,缺少影响因素探索性分析。本文从影响因素的深入分析入手,采用主成分分析法进行探索性分析,探究影响上市煤炭公司环境会计披露信息的主要因素,进而改善环境会计披露信息的现状,为相关企业和政府决策提供参考。

一、研究设计

(一)环境会计信息披露影响因素研究步骤

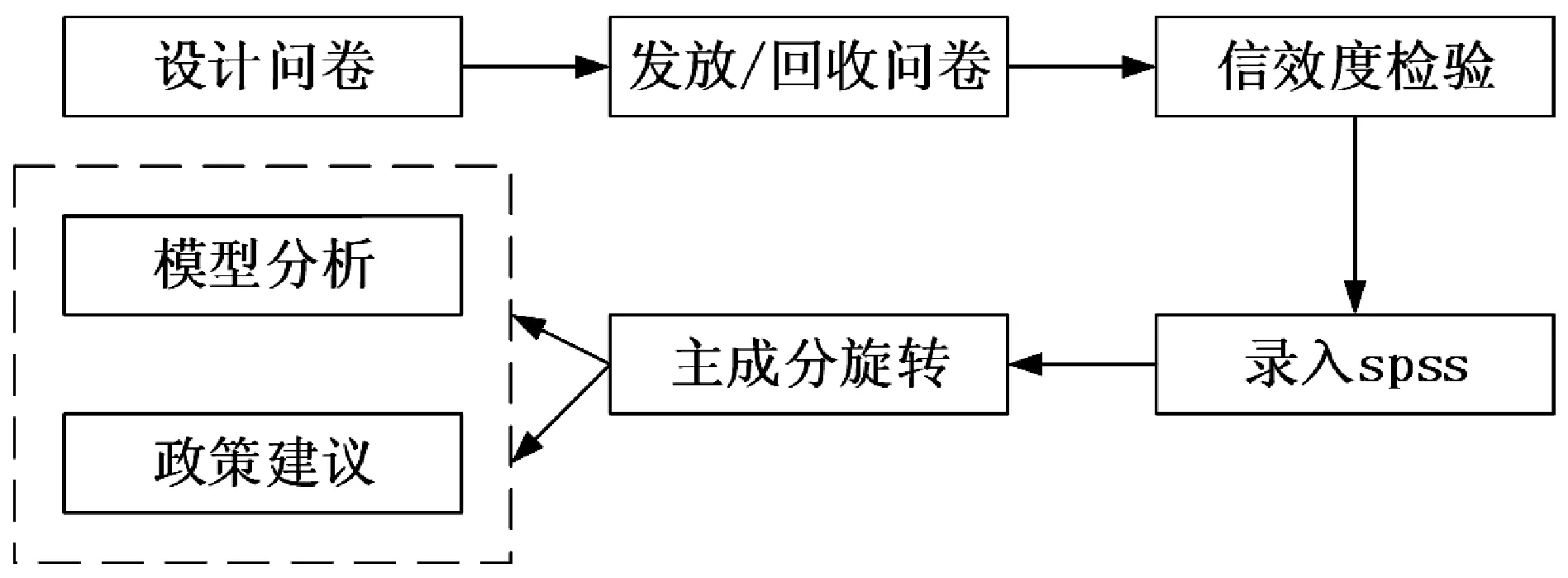

基于主成分的上市煤炭公司环境会计信息披露影响因素研究分成两个阶段:探索阶段与分析阶段。具体步骤如下:

(1)采用文献调研法,设计上市煤炭公司环境会计信息披露影响因素研究问卷,并向上市煤炭公司会计人员发放且回收。

(2)将回收问卷进行筛选,并对有效问卷进行信度与效度检验。

(3)将问卷数据进行主成分旋转,得到上市煤炭公司环境会计信息披露影响因素模型。

(4)根据SPSS输出上市煤炭公司环境会计信息披露影响因素模型,分析其形成原因,并给出建议。

图1 环境会计信息披露步骤图

(二)环境会计信息披露影响因素研究对象的选择

本文数据采集对象选择具有代表性的山西五大煤炭集团——阳煤集团。该煤炭集团成立时间较早,拥有分公司较多,具有传统煤炭企业与现代煤炭企业综合性特点。因此本文选择该上市煤炭公司作为研究对象,具有很强的代表性。

(三)环境会计信息披露影响因素研究调研问卷设计

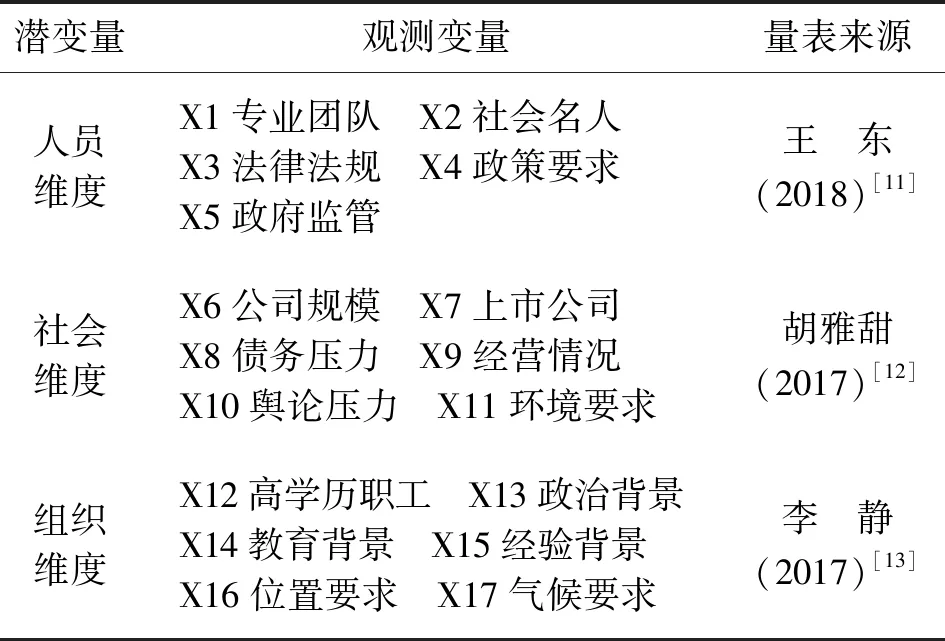

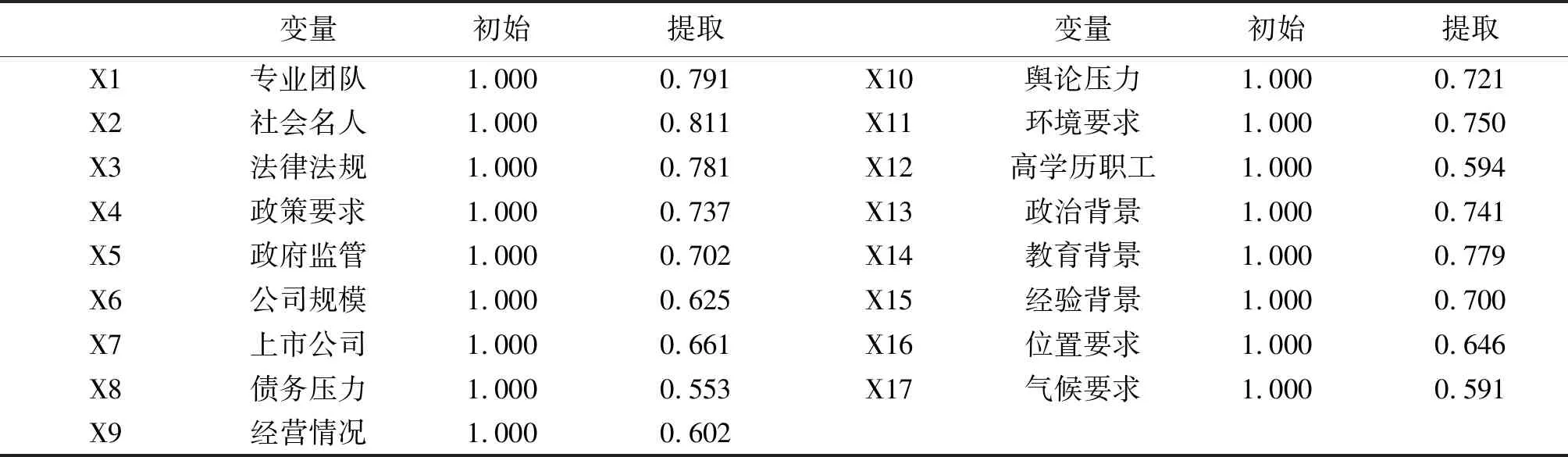

为保证问卷有基本的信效度,问卷所有题项均采取成熟的量表,并在形成最终问卷前让长期从事研究环境会计的老师指导,以确保问卷设计全面、客观。问卷采用李克特五级量表直接测度环境会计对信息披露的感知判定值。本次研究运用17个观测变量如表1所示:

表1 环境会计信息披露影响因素问卷潜变量表

研究问卷采用纸质问卷发放与电话访问等形式进行采集,共计收集问卷295份,有效问卷275份,问卷有效率为93.22%。问卷数据通过SPSS20.0软件信效度检验,检验结果表明此次问卷具有较高的可靠性与真实性。具体结果如表2所示:

表2 环境会计信息披露影响因素问卷信效度检验表

二、环境会计信息披露影响因素主成分分析

(一)提取主成分

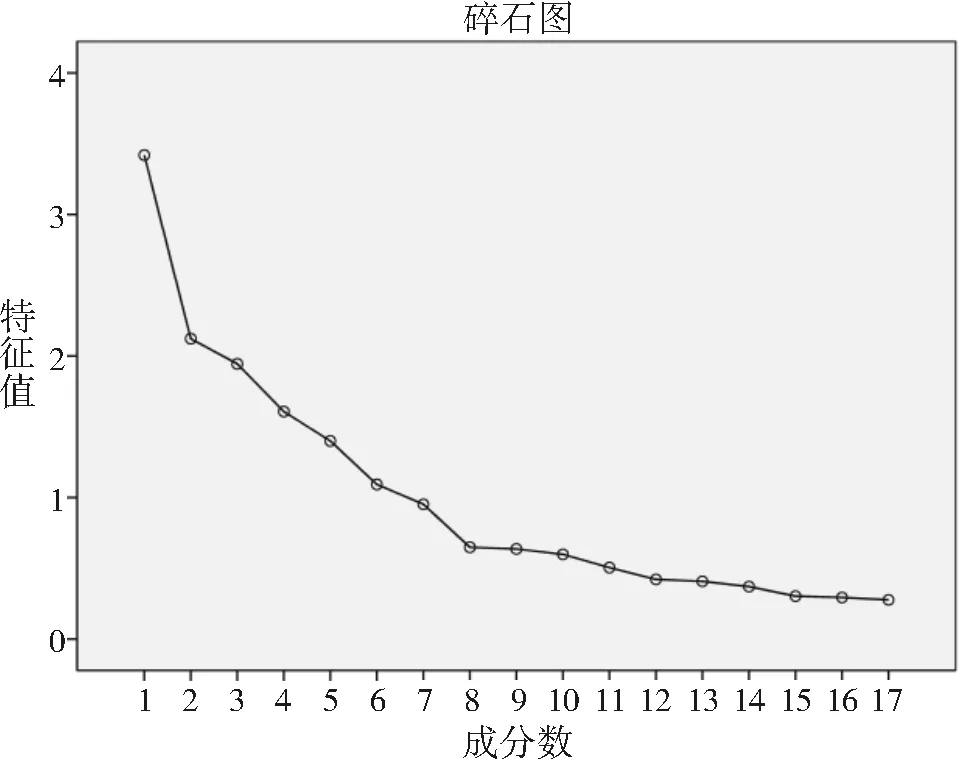

通过前文的信效度检验结果可知,本文研究数据检验结果合格,研究内容与数据均适用于因子分析。由于本文研究目的为探究影响上市煤炭公司环境会计信息披露关键因素,且潜变量因素设置过多,因此选择主成分分析法适合于本文研究目标。依据主成分分析思路,将调查问卷17个变量中提取6个特征值大于1的变量。为更加清晰直观地反应主成分因子数量,本文采用最大方差法进行旋转,并输出碎石图[14]。提取主成分结果如表3和图2。

表3 环境会计信息披露解释的总方差表

图2 碎石图

从表3中可以看出,从表的左侧到右侧分别为初始特征值和提取的主成分以及旋转之后的主成分。这就是选取其中特征值大于1的变量来作为主成分,各个主成分所对应的方差贡献率分别是:F120.115%、F212.484%、F311.437%、F49.457%、F58.234%、F66.426%可以得到这6个主成分的累积方差贡献率达到了68.153%,由此可以得出在17个变量当中,6个主成分就可以做到解释68.153%以上的原始变量信息,这样一来,提取出的变量作为主成分能合理和有效地解释本文所要研究和分析的目的。

根据表4可知,本文所采用的18个变量方差均大于0.5,说明本文提取的6个主成分因子可以较好地解释原始变量信息。

表4 环境会计信息披露公因子方差

(二)成分载荷分析

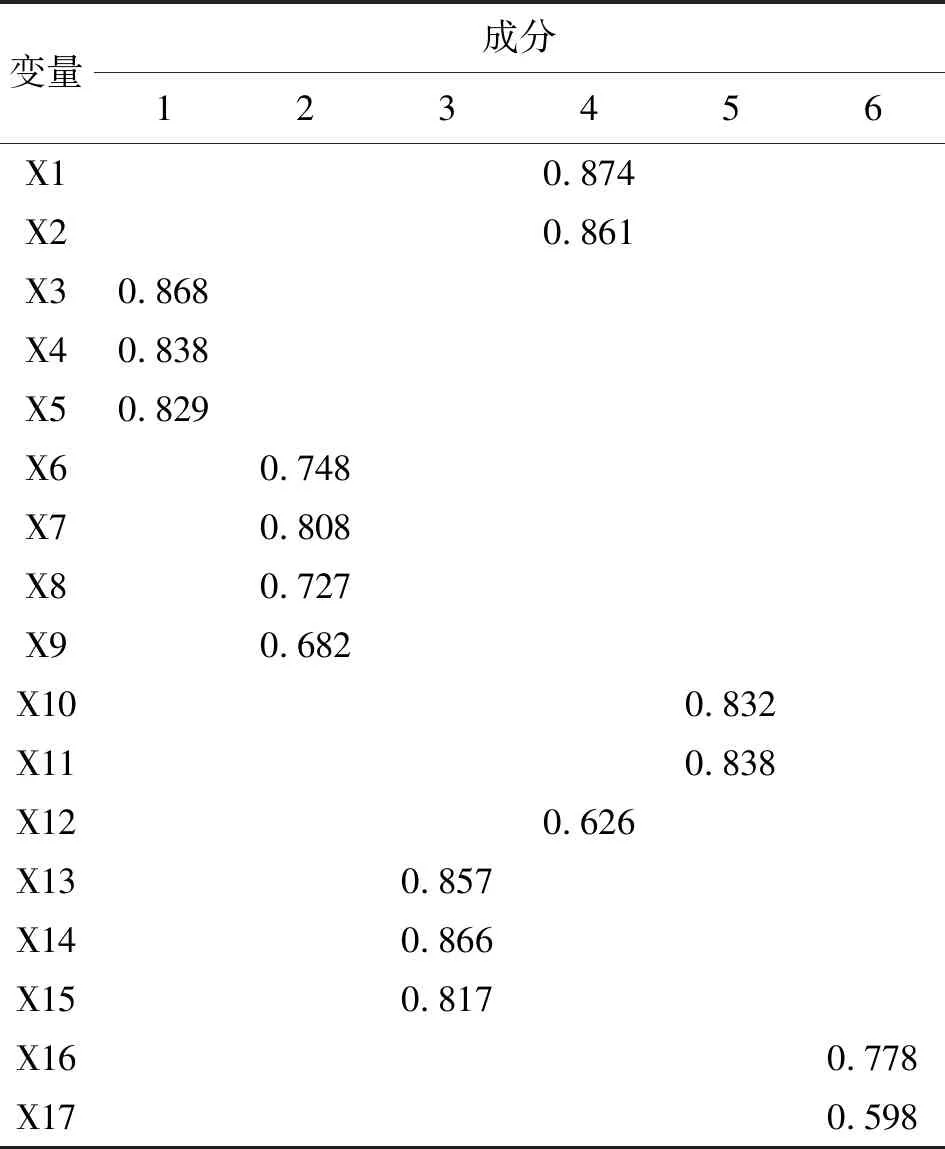

为了更好地使每个主成分的含义能够明了和有效地表现出来,主成分分析法要求在提取出每个主成分之间都有自己的独立性,且要求独立性较高[15]。因此,在分析的步骤中,要通过最大方差法对成分负载矩阵旋转,让各个成分上的最高载荷变量数最小,使得主成分的意义得到了增强。确保主成分的含义能够得到增强。在数据分析的过程中对每个主成分进行了6次旋转,并根据其数值因素进行排列,最终得到如表5的旋转成分矩阵。

表5 旋转成分矩阵

如表5所示,在旋转成份矩阵中清晰地体现了6个主成分与各个动机变量相对应的载荷量之间的紧密程度,并且在旋转后更加明确了6个主成分的含义。通过分析旋转成分矩阵中高载荷的分布情况,可以得到以下结论:

第一,X3法律法规(0.868)、X4政策要求(0.838)、X5政府监管(0.829)这三个因素在第一个成分上载荷较高,能够看出政府效能对上市煤炭企业环境会计信息披露影响很大。研究定义该成分为政府效能F1。

第二,X6公司规模(0.748)、X7上市公司(0.808)、X8债务压力(0.727)、X9经营情况(0.682)这四个因素在第二个成分上载荷较高。研究定义该成分为盈利情况F2。

第三,X13政治背景(0.857)、X14教育背景(0.866)、X15经验背景(0.817)在第三个成分上载荷较高。研究定义该成分为高层背景F3。

第四,X1专业团队(0.874)、X2社会名人(0.861)、X12高学历职工(0.626)在第四个成分上载荷较高,研究定义该成分为人员组成F4。

第五,X10舆论压力(0.832)、X11环境要求(0.838),研究定义该成分为社会环境F5。

第六,X16位置要求(0.778)、X17气候要求(0.598)这两个因素在成分六上载荷较高,因此研究定义该成分为地理位置F6。

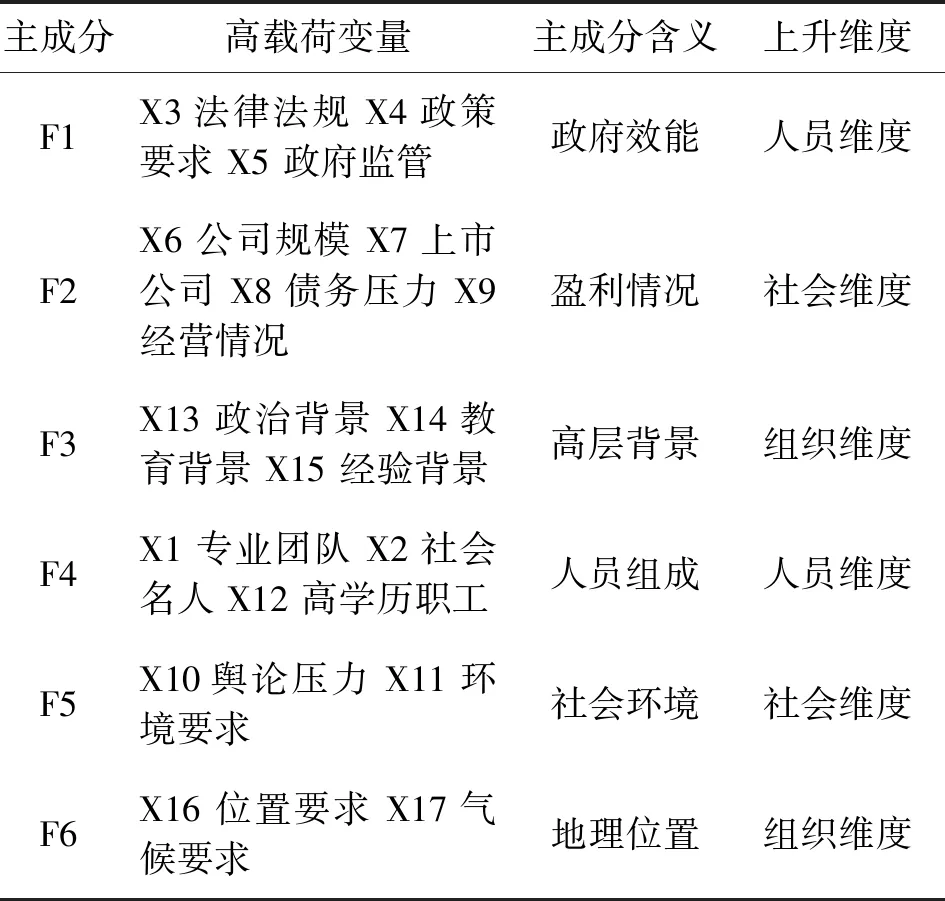

主成分含义及具体变量如表6所示。

表6 环境会计披露主成分含义图

三、结果分析

通过以上所进行的主成分分析,根据表6的主成分含义及具体变量可以得出,6个主成分中成分F1与成分F4中的高载荷变量属于人员维度因素;成分F2和F5中的高载荷变量属于社会维度因素;成分F3和成分F6的高载荷变量属于组织维度因素。因此,对上市煤炭公司环境会计信息披露具体影响因素进行综合分析可得以下几方面的结论:

第一,影响上市煤炭公司环境会计信息披露人员维度影响因素中,政府效能与人员组成影响着环境会计信息披露。根据调查数据显示,上市煤炭公司决策层多为政府选派人员,决策高层是否拥有较强的可持续发展意识,对上市煤炭企业环境信息披露拥有着决定性因素。决策高层的社会影响力是促进企业注意环保会计信息披露保持良好企业形象的重要促进因素。

第二,影响上市煤炭公司环境会计信息披露社会维度影响因素中,盈利情况与社会环境影响着环境会计信息披露。调查结果发现,上市煤炭公司属于劳动力密集型企业,经济负担较重。多数企业片面追求经济利益,忽略环境利益造成生态极大破坏。近年来,随着国家可持续发展观念的深入与社会舆论环境制约,上市煤炭企业环境会计信息披露受到较多关注,企业越发重视环境信息披露程度。

第三,影响上市煤炭公司环境会计信息披露组织维度影响因素中,高层背景与地理位置影响是重要影响因素。根据调查结果,决策高层的教育背景及政治背景决定着该企业环境信息披露的程度高低,上市煤炭公司会计团队专业性高低对企业环境信息披露有着重要显著影响作用。因为煤炭行业独特属性,开采位置多为偏僻地区,环保压力小,造成企业不重视环保要求,对环保会计信息披露起到负向作用。

结语

本文在通过探究已有文献,采用发放纸质问卷与电话访问形式采集数据,并通过主成分分析法,开创性地将上市煤炭公司环境会计信息披露影响因素分为人员维度、社会维度与组织维度三大维度,以山西阳煤集团会计人员作为调查对象进行实证分析。研究结果显示:上市煤炭公司环境会计信息披露影响因素中,最重要的是人员维度因素,其次是社会维度因素,最后是组织维度因素。其中,人员维度因素中包括政府效能与人员组成成分;社会维度因素中包括盈利情况与社会环境成分;组织维度因素中包括高层背景成分与地理位置成分。将上市煤炭公司环境会计信息披露影响因素具体设定为某种单一因素是不科学的。因此,本文将上市煤炭公司环境会计信息披露影响因素划分为三种维度,互相嵌合,系统、科学地分析影响上市煤炭公司环境会计信息披露因素。根据本文研究结果,对改善上市煤炭公司环境信息披露现状提出以下几点建议:

第一,政府加强提升参与程度。煤炭行业作为我国能源保障行业中的重要一环,其上市公司多为国家控股企业,决策高层均为政府派选。政府应加强上市煤炭公司监管,提升高层保护环境意识,加强绿色经济意识。协调经济利益与环境利益共同发展,深入贯彻绿水青山就是金山银山的概念。提升环境会计信息披露力度,促进生态文明建设。

第二,制定相关法律法规。改善环境会计信息披露现状不能单独从企业角度修正。应加强法律法规的保障,制定环境会计信息披露强制要求文件。从企业主动披露向制度性披露方式的转变,从而提升上市煤炭企业环境会计自主披露意愿。

第三,规范披露行业制度。从上市煤炭企业环境会计信息披露情况看,各公司列报方式不规范致使信息杂乱无章。上市煤炭环境会计信息披露方式不统一,严重违反了会计相关性原则。环境会计信息对外公开程度不对称造成信息不对称。财务报告使用者信息使用效率降低,易造成重大损失[16]。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

英语文摘(2021年3期)2021-07-22 06:30:12

小学科学(学生版)(2019年11期)2019-12-09 09:06:26

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

能源(2018年4期)2018-01-15 22:25:25

中国商论(2016年34期)2017-01-15 14:24:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04