企业的现金流管理及其对财务战略管理的影响

2019-05-16 07:35林尧

大众投资指南 2019年9期

林尧

(广东翔龙会计师事务所(普通合伙),广东 河源 517000)

一、现金流及现金流管理

现金流,即现金流量,是指公司在一定的时间段内在生产经营过程中产生的现金流入和流出金额。通过对现金流的具体评估,可以直接发现企业经营中的具体收益情况。

现金流管理是通过采取一系列合理措施实现现金流与物流、业务流及信息流等资源之间的最佳整合,优化企业资金使用管理,从而实现企业资金的有效运作,规避企业财务风险。

企业现金流管理,涉及企业经营多个项目,诸如运营计划、组织实施、控制执行等。因此财务管理者在制定战略规划时必须结合现金流量表,对每个环节资金加以分析,深入发掘资金流动中潜在的风险,制定科学的预防措施,提高企业现金管理水平,最大化企业利润,促进企业管理水平的提高。

二、企业现金流分析

(一)现金流量表的结构分析

1、结构性分析:它指的是经营者对现金流量表的结构化分析。通过分析,财务管理者可以清晰地了解企业现金的流向,从而更加科学的规划企业资金去向。

2、现金流量结构分析的主要形式

(1)总体结构分析。通过分析企业在业务活动中的现金净流量占全部现金净流量的百分比,从而帮助经营者获知现金流量的性质及来源,并分析公司资金未来的流动方向。

(2)收入、支出、结余等部分占现金净流量的百分比分析。即通过研究分析企业收入、支出等在现金使用方面的百分比,分析师可以了解企业经营战略,评估企业未来的偿债能力及了解其他资金流量的评估情况。

(二)现金流动负债比率

现金流动负债比率=年经营现金净流量/年末流动负债×100%。

该指标指的是从现金流入和流出的动态角度对企业的实际偿债能力进行考察,并对本期经营活动所产生的现金净流量与流动负债的抵付倍数进行反映。因为净利润与经营活动产生的现金净流量会产生背离表现,有例如润的年份现金偿债并不一定足够,因此收付实现制的现金流动负债比率指标,能够将企业经营活动所产生的现金流进行充分体现,直观地反映企业的流动负债偿还能力。

(三)盈利现金比率分析

盈利现金比率:=经营现金净流量 / 净利润。

一般来说,企业的盈利现金比率越大,企业的应力能力越强,若比率<1这说明企业本期净利润中存在未实现的现金收入,即使账面表现盈利,但也可能存在现金短缺的问题,严重的时候会给企业造成严重的亏损。一般来说企业的应力现金比率>1很难以实现,在当前经济环境下,一般实体企业的盈利现金比率0.87~0.98之间。

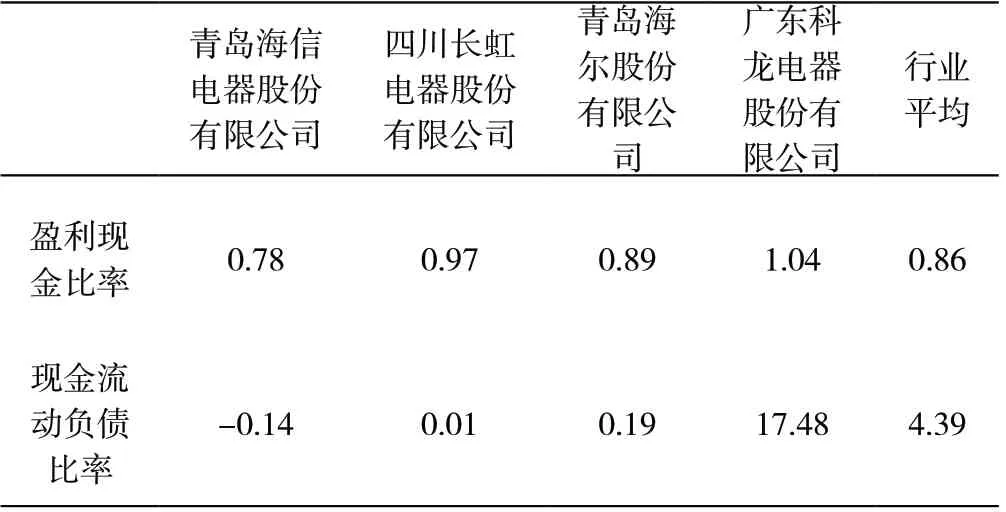

(四)部分企业现金流量指标

青岛海信电器股份有限公司四川长虹电器股份有限公司行业平均青岛海尔股份有限公司广东科龙电器股份有限公司盈利现金比率 0.78 0.97 0.89 1.04 0.86现金流动负债比率-0.14 0.01 0.19 17.48 4.39

结合市场大环境我们可以看得出,目前长虹电器随着其电气下乡的快速开展盈利现金比率领先了海尔和海信两家公司,但科龙作为中下层消费者的首选电气产品其产品变现速度更快。从流动负债比率来看,科龙近年来不断地进行厂房的扩张和员工的增加,整体规模变化较大,其各方面水平也稳步提升。

三、企业现金流管理存在的部分问题

(一)现金流管理意识淡薄,缺乏行之有效的现金流管理措施

企业在生产经营过程中,必须要保证留有足够且适量的资金,避免因紧急情况下,财务账户上资金的短缺给企业带来经营的风险及诚信的缺失。但是,目前国内相当多的一些企业,尤其是中小企业,在现金流管理意识上缺乏足够的重视,甚至部分公司还没有建立现金流预算管理系统,这就造成在企业风险发生前监督不严、风险爆发时控制不力,风险发生后审计效果不佳。既造成企业产生不必要的利息支出和机会成本,又降低了资金的利用效率。

(二)缺乏行之有效的现金流预算管理,造成现金闲置或短缺

在企业的生产经营过程中,应保留适当的资金,有效应对企业交易动机、预防动机和投资动机等现金支出,维护企业的正常运转。现金过少,容易导致企业在发生现金短缺时,无法按时完成交易,造成企业诚信的缺失,影响企业信誉;预备金留存过多,企业多余的预备金就只能依靠银行微薄的利息运转,进而导致企业利润不佳,现金流管理效率低下。

(三)财会体系不健全缺少必要的监督体系,造成现金被盗或挪用

部分公司特别是中小企业,财会体系不完善,或为节约人力资源成本,公司在材料采购、产品销售环节中,往往是由一人兼任多职,在这过程中若缺乏监管,势必会造成部分员工监守自盗、营私而肥,为暗箱操作提供了犯罪的温床,造成现金被盗或挪用的情况。

四、现金流管理对财务战略管理的影响

(一)现金流管理影响企业的投资战略

企业投资的实质就是公司将账户中闲置的资金投入到其他项目中以扩大企业利润,达到资产升值的目的。其中尤以房地产公司最为明显,房地产公司制定企业财务战略管理首先要考虑的就是企业现金流状况,通过对现金流的分析,将盈余的现金投入到其他项目进行资金的增值,在企业现金短缺时及时回笼资金,规避企业经营风险。

(二)现金流管理影响企业的融资战略

企业进行融资是企业为了提升竞争力,在这会上进行公开筹资,从而获得可靠的现金流支持,融资的多少将直接关系到企业的资产水平。通过分析企业现金的流动情况,帮助企业在融资前,科学地分析行业整体走势,维持公司的生产运营、员工待遇、投资活动等方面的资金需求,确保企业资产结构达到最优,提高企业融资利润,控制企业运营中总的风险。

(三)现金流管理影响企业的股利战略

公司股利战略是公司经营者依据企业的财务状况及盈利情况,对企业股权进行合理地分配以配合企业总战略的实施。企业合理利用现金流管理,可以有效保障企业股东利益的最大化,平衡股东之间利益分配,为公司的可持续经营提供了有力的保障。

五、现金流管理的优化措施

优化企业现金流的管理,对于企业制定合理的财务战略有着极为重要的作用,因此在制定企业现金流管理过程中,要加强对现金流量的科学分析,加强对企业投资项目的科学判断,完善企业的财务管理及监督,编制有效的现金流预算体系以提升企业抗风险能力。

(一)建立健全现金流管理体系

鉴于部分企业不注重现金流管理而造成的严重损失,一个优秀的经营者必须要为企业量身定做科学、合理的现金流管理制度,实现企业的持续发展。企业可以采取加速收款、延迟付款,避免积压等措施,尽量缩短企业的存货周转期和应收账款周转期,适当延长应付周转期,以提高现金的周转速度。同时制定恰当的现金控制模式,在投资前对投资项目进行科学的分析与判断,并根据现金流表的信息,制定合理的资金流监管体系,做到时时有监管、事事有监管。

(二)建立现金风险预警体系

为防止公司出现现金短缺和资金链条断裂,企业必须制定现金风险预警体系。在企业现金流偏离正常状态,财务专员能够及时发现危机,并通过分析现金流偏离轨迹的原因,及时采取行之有效的信息规避经营风险。现金流风险预警体系要通过现金流的组成及结构,现金流总量与企业经营规模等多个不同的维度去进行构建。同时风险预警系统一般应成立专门的办事机构,通过专业的人才进行分析,并配以合理的长传机制进行。

(三)形成合理的财务监管体系

一个健全的企业财务体系,通过加强对企业现金的流入、流出的控制,可以帮助企业规避风险,防范化解资金短缺的危机,帮助企业获取更多的利润。严格把关企业在销售、经营活动中的现金流入,同时严格控制企业生产、投资部门对于投资、成本支出方面中现金的流出,避免一人独自掌管整条现金流入与流出的生产线,避免发生营私而肥、监守自盗的情况。

六、结束语

总之,做好现金流管理对于企业的转型升级、持续发展具有重大而深远的意义,企业经营者必须对现金流管理充分重视,相关工作人员在制定财务战略时也一定要以企业现金流为依据,规避运营风险。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

商情(2020年15期)2020-05-26

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

中国惯性技术学报(2015年1期)2015-12-19

东华理工大学学报(社会科学版)(2014年3期)2014-12-18

海南医学(2010年17期)2010-03-21

海南医学(2010年13期)2010-03-21