载货车市场:跌宕起伏,面临调整

2019-05-14 06:41:04李新波

物流技术与应用 2019年3期

文/李新波

一、2018年我国载货车市场发展回顾

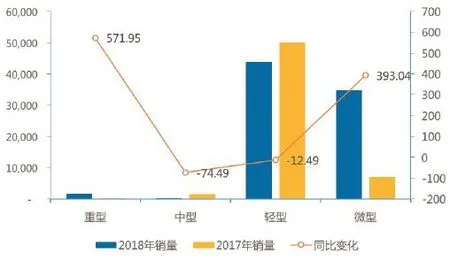

2018年我国载货车共销售388.6万辆,同比增加6.9%,为近五年来的新高。细分领域中,仅有中型载货车销量出现下降,降幅达22%,其余车型均实现增长,微型和轻型车增幅均超10%,呈现较好增长势头,重型车微增长,增长幅度有限。见表1。

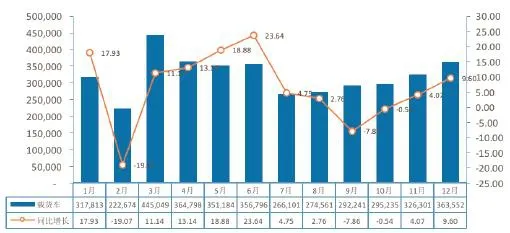

2018年,以7月为分割点,载货车市场走势起伏不定。上半年走势良好,除2月外均保持较高增速;而到了7月,整体市场陡然直下,增速呈现个位数,“金九银十”开始转负。11月市场恢复增长,并持续到12月。具体情况见图1。

近五年来,载货车细分市场构成也发生了变化。在三类细分市场中,半挂牵引车销量与份额均较好增长,其市场份额从2013年的8%提升至2017年的16%;牵引车是高效物流运输的主要产品,未来仍有进一步增长空间;普通载货车市场份额较稳定,货车非完整车辆份额下滑。从不同用途市场来看,多用途车(主要指皮卡)实现大幅增长,自卸车下滑。具体情况见图2。

2 0 1 8年新能源载货车实现了37.19%的增长,其中重型载货车增长最快,微型车其次。但是从销量上来看,重型载货车占比仍不大。其增长迅速的主要原因是伴随货运结构调整,港口等限定场景用车结构也在调整,重型车在续航里程要求不高的限定场景更受青睐。具体见图3。

图1:我国载货车分月度销量(单位:辆,%)

表1:2013~2018年我国载货车分车型销售情况(单位:辆)

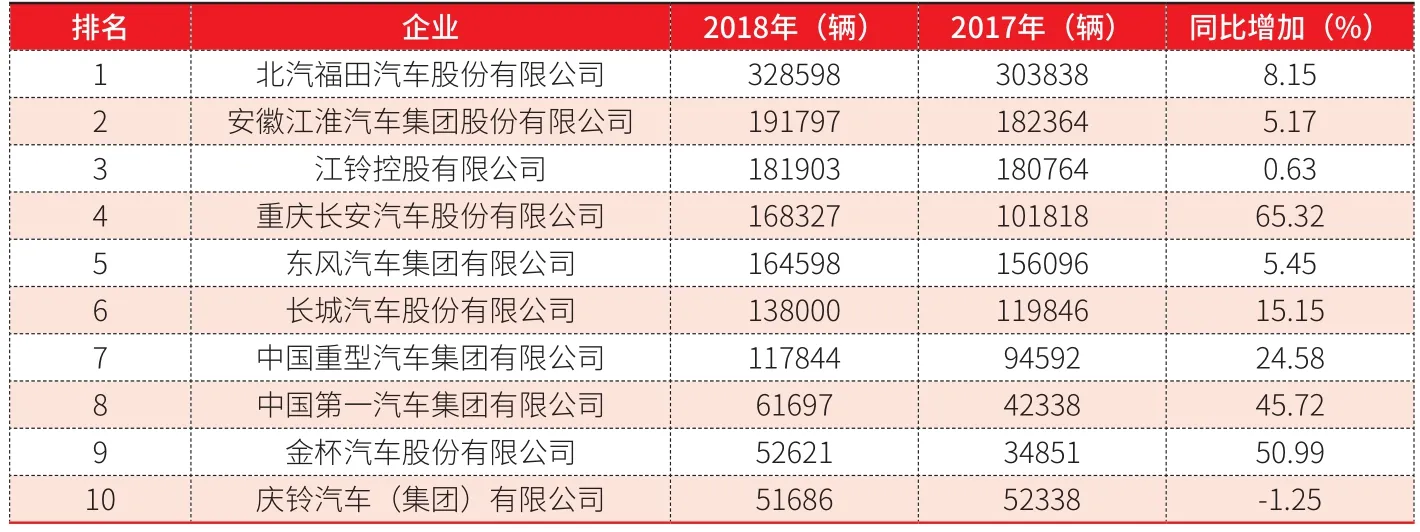

表2:我国重型载货车分企业销量

图2:2018年载货车分用途销量变化(单位:辆,%)

图3:2018年新能源载货车销量变化(单位:辆,%)

表3:我国中型载货车分企业销量

二、2018年主要车企市场表现情况

1.重型载货车企业

一汽、东风和重汽位居重型货车企业前三,上汽依维柯红岩增速高达45%,行业排名位居第六,北奔重汽跌出前十名。见表2。

2.中型载货车企业

浙江飞碟增速较快,2018年销量超过大运居行业第二。由于近年来中型货车市场规模不断萎缩,货车企业对中型货车的重视程度在下降。见表3。

3.轻型载货车企业

轻型载货车企业较稳定,排名前三的企业分别为福田、江淮和江铃。2018年,长安汽车轻型货车销量增幅较大,与江铃汽车的差距迅速缩小,未来轻型货车的竞争格局仍将发生变化。见表4。

4.微型载货车企业

微型载货车行业较稳定,上汽通用五菱多年来居行业第一,且2018年大幅增加。值得关注的是微型货车的电动化趋势明显,北汽新能源依靠新能源货车进入行业第九,未来仍有较大发展空间。见表5。

三、2019年我国载货车市场展望

2019年,我国面临更复杂的国内外经济形势,GDP增速进一步下降。运输结构进一步调整,运输效率提高,这些都对载货车市场需求构成不利影响,2019年载货车市场更多的是结构性机会。

1.结构调整仍将是我国交通运输发展的重点,公路货运占比将继续减少,柴油车治理特别是重型柴油车治理仍将是重中之重,国六产品及新能源产品市场占有率将继续提升。

2.高端消费品需求稳定,带来快递、快运、冷链、危化等高效物流快速发展,相关运输车辆存在市场机遇。

3.政府不断鼓励发展多式联运及货车标准化,对应市场需求的车型需求将增长,总体会呈现高端化。

4.低排放标准柴油车报废更新,将释放较大更新需求。

表4:我国轻型载货车分企业销量

表5:我国微型载货车分企业销量

表6:我国主要区域国三柴油车淘汰计划

《柴油货车污染治理攻坚战行动计划》已发布,部分省市相关淘汰规划也已出炉(附详细淘汰计划,见表6)。2019年,柴油货车污染治理仍是载货车市场的主要影响因素,国三车进入批量置换期,将带来市场增量。

重点区域仍是治理先行区域,也是企业新产品投放的先导区域。京津冀及周边地区是重点中的重点,范围最大,涉及省份最多。

工信部《坚决打好工业和通信业污染防治攻坚战三年行动计划》指出,在2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下运营中重型柴油货车100万辆,需求仍可观。确定重点区域、珠三角地区、成渝地区2019 年7月1 日起,提前实施机动车国六排放标准,主机厂应调整销售布局。

猜你喜欢

幼儿画刊(2023年12期)2024-01-15 07:06:14

装备制造技术(2021年5期)2021-08-14 01:44:58

装备制造技术(2020年11期)2021-01-26 00:39:04

中国石油石化(2018年23期)2019-01-07 08:15:14

中国交通信息化(2017年8期)2017-06-06 07:16:31

物流技术与应用(2017年3期)2017-05-17 05:28:48

学与玩(2017年6期)2017-02-16 07:07:24

专用汽车(2016年9期)2016-03-01 04:16:52

汽车文摘(2015年11期)2015-12-02 03:02:52

汽车维护与修理(2015年1期)2015-02-28 12:15:26