燃气工程甲供材料主材计价校核方法

2019-05-14 06:36:36上海开天建设集团有限公司张志伟

上海煤气 2019年2期

上海开天建设(集团)有限公司 张志伟

燃气工程一般属于分部分项的单项工程。为了保证工程质量,燃气公司的一贯做法是对主材及附件实行定点采购,即以甲供材料方式,由施工队凭领料单领用与安装。工程结束后,燃气公司会提供一份用料清单,作为结账附件。甲供材料的单价,一般按税前价进行计价。施工企业按照造价软件编制的主材表,与甲方提供的材料领用清单进行计价校核,做出工程综合分析,控制造价误差。

主材表与领用清单两表的校核,可以由人工进行,但效率低且容易出错。本文编制了一个两表的校核程序,有助于减轻工作强度,提高效率。

1 主材计价校核的意义

燃气工程结束后,甲供材料主材表与领用清单两表的计价校核常以“单价”为关键字进行用量比对,得出两者之间的用量差值。该用量差值范围能反映出施工企业对该工程的管理效能。当差值大于一定比例,如领用清单中材料用量偏多,就意味着施工成本的增加;如材料用量偏少,很有可能工程中使用了非甲供材料。另一方面,施工企业与下属施工队进行工程结算是按领用清单进行人、材、机分摊,因此计价软件的理论值与实际领用量是否相吻合,差值是否在允许范围内,可视为工程管理降本增效的一种方式。

2 计价校核VBA编程

Visual Basic for Applications(VBA)是Visual Basic编程语言的一种版本。微软公司的Excel制表软件嵌有 VBA语言,从“开发工具”菜单/“宏”控件打开,编程小程序用以扩展其应用功能。

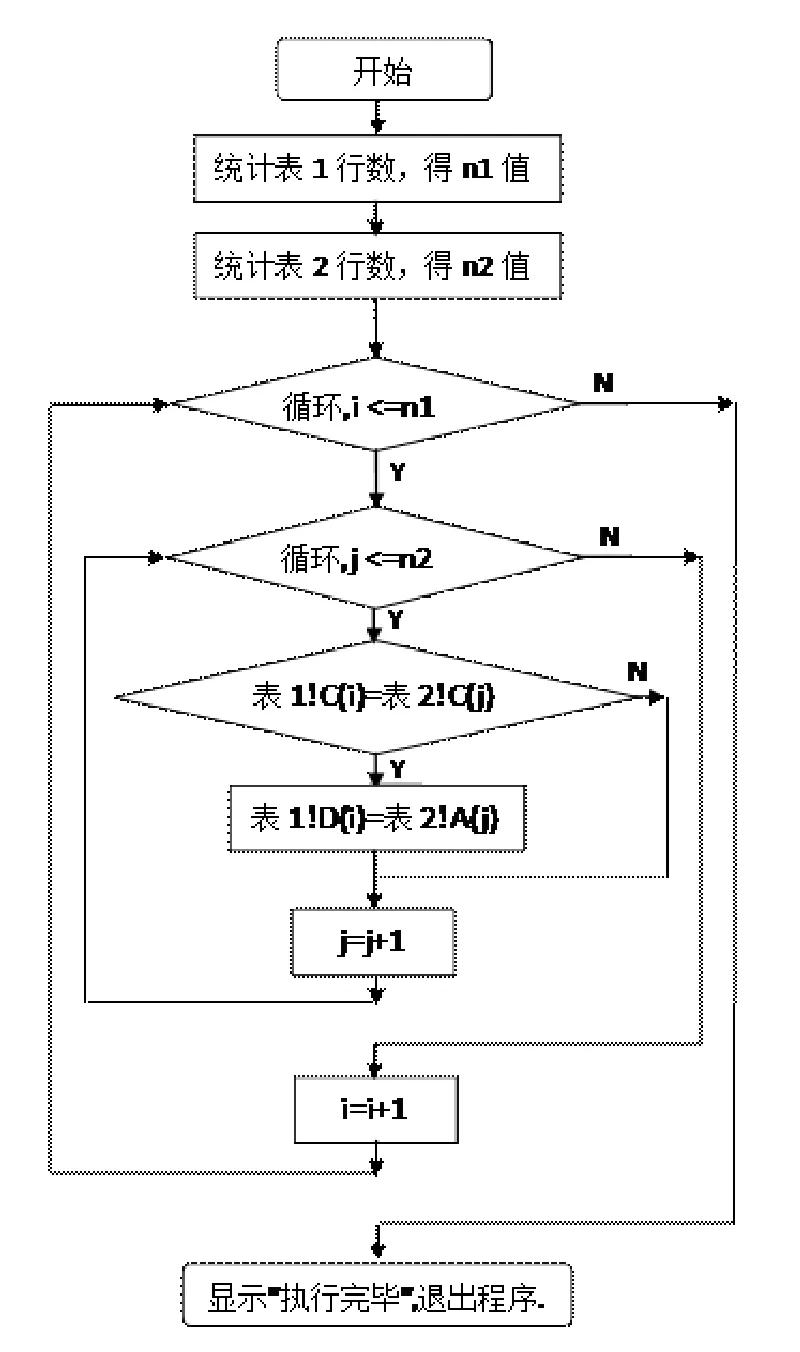

2.1 计价校核VBA编程逻辑结构

计价校核VBA编程逻辑结构,如图1所示。

图1 计价校核VBA编程逻辑结构

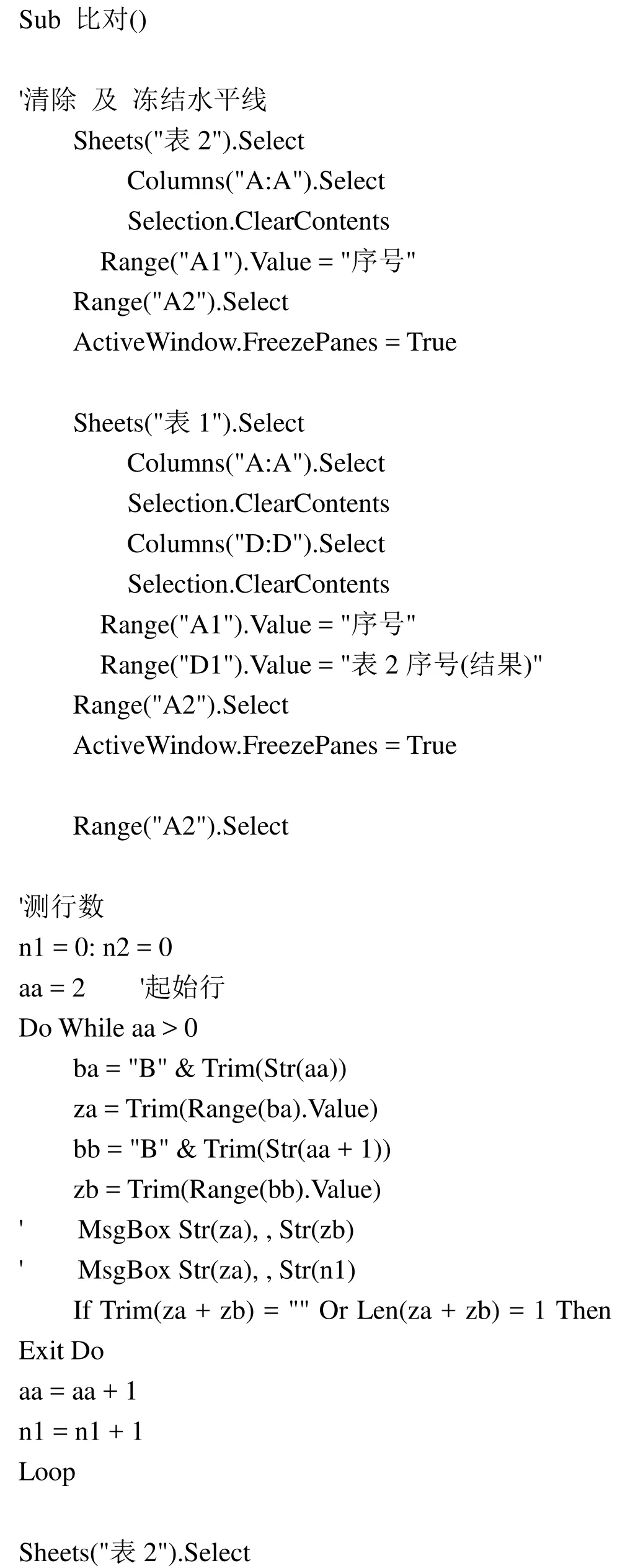

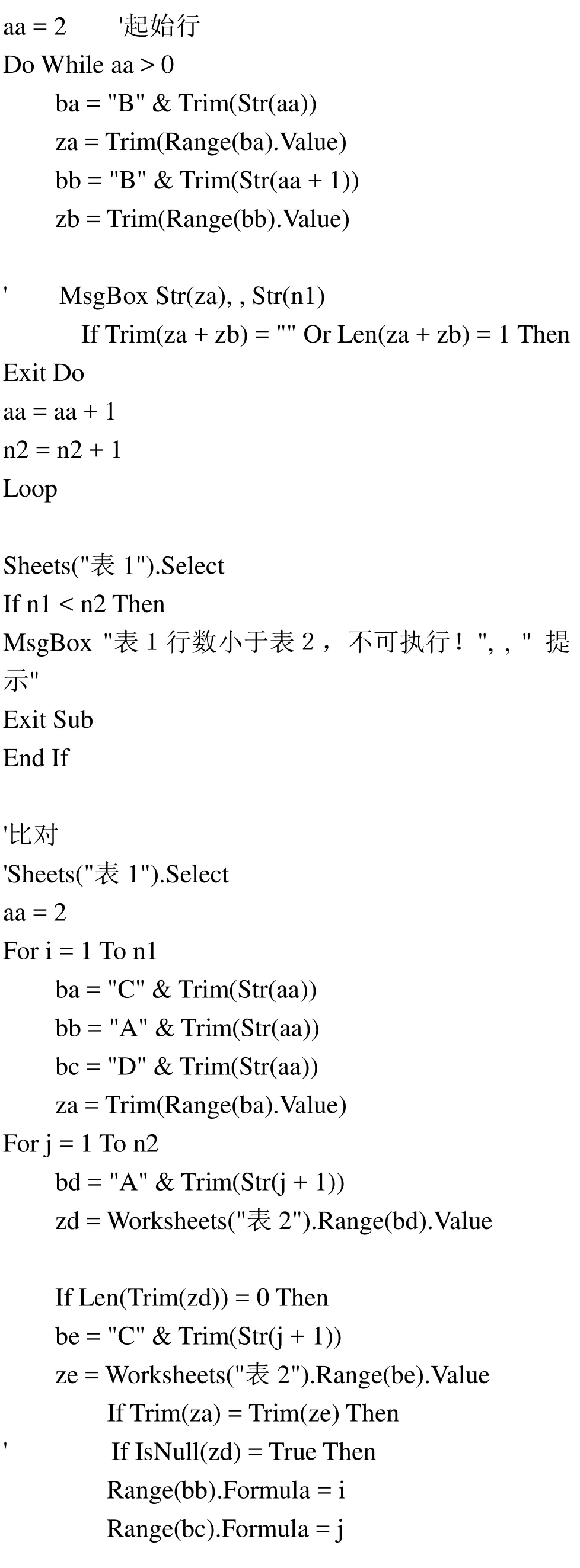

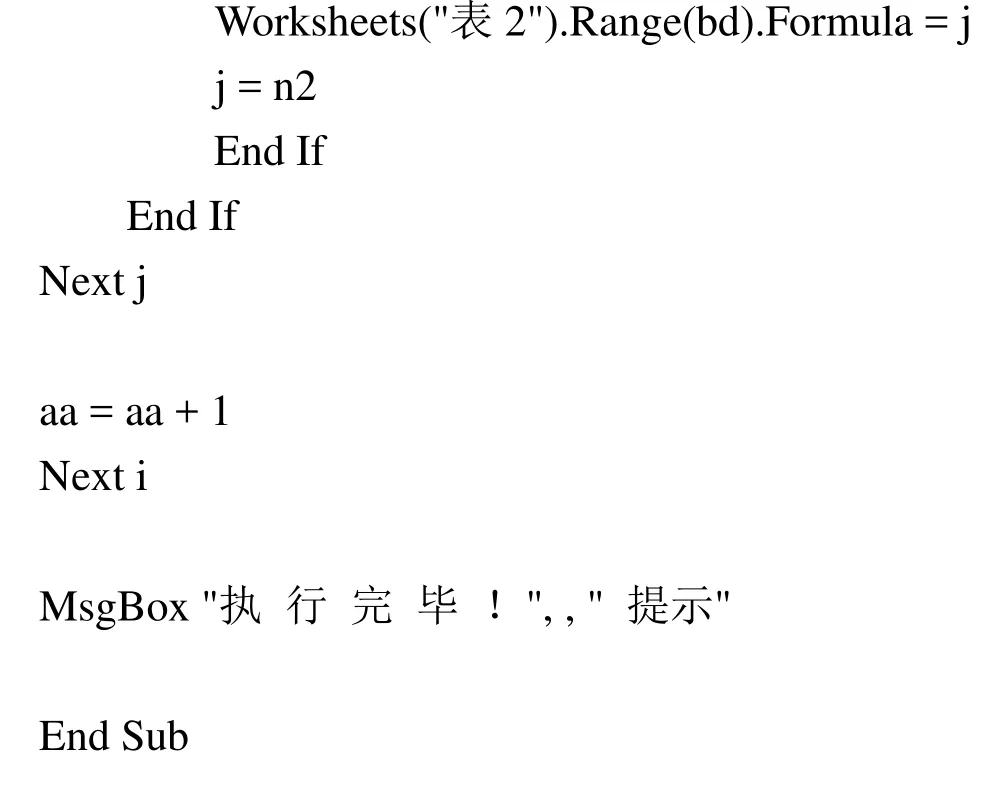

2.2 计价校核程序清单

3 计价校核实例

以某燃气管道道路排管工程决算为例,在编制造价过程中,凡是向燃气公司领用的管材和配件,均应依照单据把材料类型设为“主材”,其名称和单价按燃气公司提供的单据录入,完成的结算书提交燃气公司,经审价后返回为决算书。

以通用的“全正计价软件”(GCCP 5.0版)为例,计价比对校的操作步骤如下:

(1)从造价软件的“人材机汇总表”,将主材导出为Excel文件。

(2)打开燃气公司的“材料领用清单”Excel文件。

(3)利用自己编制的“对比表”(是基于 Excel中VBA语言编就的“宏”)按单价进行比对、校核。

(4)得出定额用料和实际用料二者增加或减少值,及主材总价,写出“报告书”。

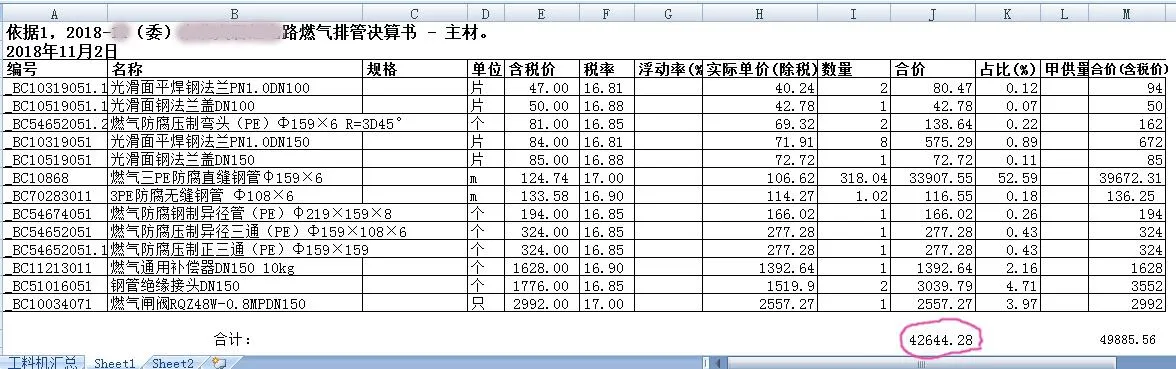

3.1 主材汇总表

(1)打开该工程决算文件,点击“人材机汇总表”界面/右击“编号”显现弹出框/选择“打开数据筛选” /☑类型:主材(打钩)。

(2)对任一行主材右击,显现弹出框/选择“导出为Excel”,自行启动Excel并展示“工料机汇总”工作表。

(3)将打开的Excel工作表“另存为”某文件夹下,取名“某决算—主材汇总表”。

(4)在该 Excel文件中复制一个工作表(为了不破坏原始工作表),名为“工料机汇总—排序表”,增加一列“合价(含税价)”,填入公式并计算。公式为:合价(含税价)=含税单价×数量。如是按“广联达(兴安得力)造价软件”导成的 Excel文件,已含有“含税市场价合计”,则不必进行“合价(含税价)”计算。

(5)调整该工作表中各列位置,依次为序号、名称、规格、单位、编号、数量、含税价(即含税单价)、….、合价(含税价)。按“主要关键字:含税价、升序;次要关键字:名称、升序”进行排序,调整小数位数,最终完成的主材汇总表见图2。

图2 主材汇总表

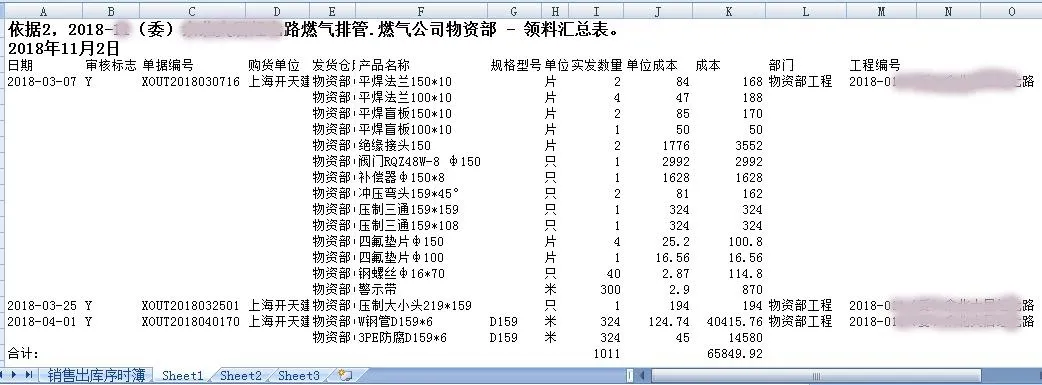

3.2 领料汇总表

首先,对燃气公司提供的(甲供)“材料清单”Excel文件调整各列位置,依次为序号、产品名称、规格型号、单位、单据编号、实发数量、单位成本(即含税单价)、成本(含税价)。然后按“主要关键字:单位成本、升序;次要关键字:产品名称、升序”进行排序,调整小数位数,保存。最终完成领料汇 总表,见图3。

图3 领料汇总表

3.3 主材汇总表与领料汇总表校核

以“含税单价”为依据,按照下列步骤对主材汇总表与领料汇总表进行比对、校核:

(1)打开“比对表”;

(2)打开“某决算—主材汇总表”工作簿,复制“工料机汇总—排序表”工作表数值,粘贴至“比对表”工作簿的“表1”工作表,如图4所示。

图4 工作簿表1内容显示

(3)打开“材料清单”工作簿,复制“材料清单—排序表”工作表数值,粘贴至“比对表”工作簿的“表2”工作表,如图5所示。

图5 工作簿表2内容显示

(4)点击“比对表”中“执行”按钮(宏命令)完成校核,结果位于“表1”D列。

3.4 费用表

调用工程造价软件,打开“某工程”决算书打印“费用表”。表中“其中主材费”一项的计算值:42 644.28元,应与导出的“某决算—主材汇总表”中的合价(税后价)一致,如图2和图6中的圈示部分所示。

图6 费用表

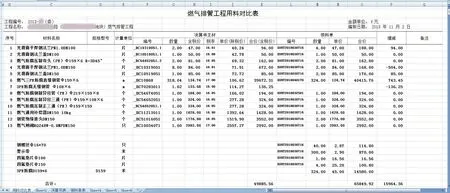

3.5 燃气排管工程用料对比表

(1)新建“燃气排管工程用料对比表”。

(2)打开“比对表”。分别复制“表 1”工作表和“表2”工作表的数值,粘贴至“燃气排管工程用料对比表”,如图7所示。

(3)在该“燃气排管工程用料对比表”中,作“增减”计算,公式为:增减=合价(甲供材料)-合价(含税价)(计价主材价)。正值表示材料多领了,反之,则为材料少领了。从该表最后一行“合计”的“增减”值,可以判断材料领用的偏差是否在合理范围内。

图7 燃气排管工程用料对比表

3.6 计价校核结果分析

在图7“燃气排管工程用料对比表”中,“增减”列是两表数量之差,数值有正有负,通常情况下,正值表示施工队多领用材料,负值表示少领了。常见的几种情况如下:

(1)“增减”值为零。大多数材料数量之差应当为零。因为弯头、三通、补偿器等附件以“只”为计量单位,且造价定额的“含量”为1,大件是可数的。以“m”为计量单位的材料,如钢管、警示带等,期望“增减”值趋向于零。

(2)“增减”值大于零。对“只”为计量单位的材料,可以认为施工队是多领了料。如图7中的法兰 DN100。对“m”为计量单位的材料,如钢管、警示带等,可能会有以下情况:①长度测量不正确,漏量了米数,计价长度小于实际领用并消耗的材料米数;②施工队多领材料,领用米数大于实际消耗的米数,如图7中的钢管D159;③施工确实困难,如一根根钢管的利用率低,损耗大于定额含量,造成管材消耗过多。

(3)“增减”值小于零。对“只”为计量单位的材料,可以认为施工队少领了材料。如图7中的平焊法兰DN150。对“m”为计量单位的材料,如钢管、警示带等,可能会有以下情况:①长度测量不正确,丈量米数虚胖,计价长度大于实际领用并消耗的材料米数;②施工队少领材料,领用米数小于计价软件理论米数;③施工队未领材料,从其它途径获得材料用于工程施工,如图7中的钢管D108。

在校核过程中,发现钢管和警示带等的“增减”值往往小于零,主要因为造价定额规定“含量”为1.02、1.05等,放有一定损耗量;竣工测量有误差;行业规定的长度测量方法偏向施工队,量得米数只有多不会少。因此,类似材料的负数在一定范围内应该是正常的。

(4)“增减”空白。低值易耗材料,造价定额中未列入,但有甲供方领料单的,目前我们一并计入主材总价,见图7中钢螺丝、四氟垫片;对造价主材中非本工程的材料,但施工队已开领料单的,可置于表格下方以备审核,见图7中的3PE防腐(钢管)D159。

通过上述数据分析,施工企业能够知道哪些用料存在问题,从而可以有针对性地采取相的措施。

4 结语

造价主材的计算结果与实际发生的用料量会存在差异。以铺设钢管为例,钢管长度,造价软件(2016版定额)给出的“含量”为1.02,加上测量误差,加上阀门、弯头一些附件也计入管长等因素,实际用料米数与计算值会有所不同。但通过对两者的校核,可以得出其“增减”值,找出产生造价主材合价与实际发生的用料合价差异的原因,可以进一步采取合理措施使该“增减”值趋于零。

造价主材与甲供材料的计价校核方法能从技术支持层面为企业的科学管理、量化管理、提升能力和降本增效提供一种量化分析办法。

猜你喜欢

小哥白尼(趣味科学)(2020年9期)2021-01-18 06:12:46

科学与信息化(2019年34期)2019-10-21 07:02:31

廉政瞭望·下半月(2019年1期)2019-10-14 19:50:33

今日财富(2018年26期)2018-05-14 17:52:08

当代经济(2016年2期)2016-12-30 18:19:42

云南电力技术(2015年2期)2015-08-23 01:31:56

综合智慧能源(2014年10期)2014-09-11 01:25:30

现代商贸工业(2014年7期)2014-06-12 21:18:26

微型小说选刊(2014年18期)2014-05-18 00:35:07

华北水利水电大学学报(自然科学版)(2014年1期)2014-02-27 13:29:28