货币市场基金高速扩张:避险抑或逐利?

2019-05-13 02:50:44

现代财经-天津财经大学学报 2019年5期

(中央国债登记结算有限责任公司 博士后科研工作站,北京 100033)

一、引言

货币市场基金是指仅投资于货币市场工具的开放式公募基金,由于资产组合平均剩余期限较短、摊余成本法下收益波动较小,已成为众多投资者的现金管理工具。然而,2007—2009年间,美欧货币市场基金均出现资产价格大幅下跌和投资者巨额赎回危机,风险甚至一度蔓延到银行业,加剧了金融系统危机,自此之后,货币市场基金迎来监管变革,规模呈现下行趋势。与此相反,中国货币市场基金自2007年才迎来发展曙光,年均增长率超过50%,目前体量已占据公募基金大半壁江山,引发社会各界对于货币市场基金的强烈关注。那么,货币市场基金快速增长的源动力到底是什么?

回顾中国货币市场基金的发展历程,“避险”和“逐利”二词逐渐浮出水面。2003年首只货币市场基金成立至2007年金融危机爆发之前,货币市场基金相对于股票、债券基金收益率偏低,并未得到投资者重视。2007—2008年金融危机,股市暴跌,股票基金净值随即跳水,保守型投资者开始注意到货币市场基金净值稳定的优势,可以说金融危机反而促使了中国货币基金市场的起步。货币市场基金真正腾飞始于2013年,得益于金融创新与互联网发展,货币市场基金实现“T+0”赎回和APP交易,迅速积累大量客户,收益率屡创新高,“余额宝”更是一跃成为规模最大的货币市场基金,时至今日仍稳居榜首。

货币市场基金高速扩张的十余年来,虽未出现系统性危机,但已经历四次明显下行调整。同时,基金份额大幅增长、流动性管理能力并未同步提升,机构资金囤积、集中赎回极易放大风险,货币市场基金的风险积聚和危机防范应给予高度重视。

已有文献表明,美欧货币市场基金爆发危机前,其规模也曾出现持续高速增长,且流动性充裕期间的增长动力,往往也是危机期间的风险来源。主要包括两个方面:一是片面追求高收益,放大资产组合风险。美国金融危机前夕,货币基金数量不断增加,业绩竞争压力不断增大,相对于其竞争对手的收益率小幅上升将吸引大量投资者资金流入,为此基金经理不得不推高货币基金收益以获取竞争优势。但这往往是以降低资产组合流动性、配置高风险资产为代价,在流动性紧张时期,更难出清资产应对赎回需求[1-3]。如2008年因持有雷曼兄弟的商业票据违约,美国第一储备基金跌破面值、引发挤兑。二是机构投资者避险资金大量囤积、集中赎回。流动性充裕期间,为获取稳定收益、费率优惠和规模效应,机构投资者避险资金大量囤积于货币市场基金。但机构资金趋同性高、单体量大、市场敏感度高,在市场突变情况下率先一致赎回,极易引发挤兑,导致流动性风险事件[4-6]。如2008年9月17日,美国面向机构投资者的优质货币基金单日赎回率一度超过10%。

有鉴于此,本文基于2007年初至2018年半年末中国货币市场基金数据,首次对我国货币市场基金的收益与申购赎回问题,在实证研究方面作出可行探讨和有益尝试,明确我国货币市场基金发展动力和风险隐患。边际贡献主要在于:其一,首次采用参数和非参方法全面证实了我国货币市场基金收益率具有持续性特征,补充了已有研究对我国货币基金的关注不足,拓展了基金收益持续性定量研究的应用范围;其二,验证了我国货币市场基金的“利益搜寻机制”,同时流动性充裕时期的“逐利”高风险资产将导致风险积聚,而流动性紧张时期的“避险”低风险资产可做风险缓冲,为货币市场基金流动性风险严监管政策提供重要的理论与经验支持;其三,发现货币市场基金中的机构投资者“热钱效应”,在市场流动性紧张时期,机构投资者比例越高,更易出现一致快速地赎回行为,极易引发挤兑乃至流动性危机,对深刻认识和持续加强投资者集中度风险管控具有非常重要的启示意义。

二、我国货币市场基金发展特点

(一)总体规模情况

货币市场基金总体呈增长态势,占公募基金比例接近七成。图1绘制货币市场基金规模变动情况。可以看出,2007年以来,货币市场基金规模急剧扩张,从700亿元攀升至目前的8.4万亿元,年均增长率超过50%;占公募基金比例从不到一成,发展至近七成,占据了整个公募基金的大半壁江山。特别是2012年11月添富快线首次实现“T+0”交易、2013年6月13日“余额宝”问世以来,借助金融创新和互联网发展,货币市场基金规模结束地量徘徊,于2014年初首次突破万亿元,并呈现明显扩张态势,年均增长率超过60%。2015年12月17日,证监会正式发布《货币市场基金监督管理办法》(证监会令〔2015〕120号),旨在严控货币市场基金创新发展与风险防范之间的关系,为其进一步发展奠定基础。因此,本文研究将货币市场基金发展分为三个阶段:一是2007—2012年,货币市场基金探索发展阶段;二是2013—2015年,货币市场基金快速发展阶段;三是2016年至今,货币市场基金规范发展阶段。

货币市场基金曾经历四次短暂下行调整,从图1可明显看出,三次为货币市场基金赎回潮,一次为其他类型基金骤增导致。货币市场基金三次赎回潮分别发生于2009年、2013年和2016年。2009年,由于货币宽松、IPO重启,股市升温、货基收益率下降,货基规模从2008年末的3 892亿元迅速降至1 183亿元,跌幅达70%;2013年6月,央行货币政策收紧使本来紧张的资金面进一步恶化,引发“钱荒”,银行间隔夜拆借利率一度飙升至13.8%,各机构竞相赎回,货币基金规模缩水近一半;2016年末,伴随年末指标考核、国海事件发酵、美联储加息次数超预期等因素叠加,资金面处于持续紧平衡状态,金融机构纷纷赎回货币基金以应对流动性危机,货基相对规模下降10个百分点。2015年上半年,由于股市持续牛市,股票和混合基金骤增,货币基金虽有小规模增长,其相对规模仍大幅下降14个百分点。

美国货币市场基金也曾主要经历三次赎回潮,分别是1983年MMDA等存款账户退出导致资金回流银行、2002年股市恢复引发资金逃离以及2008年雷曼兄弟破产导致美国第一储备基金清盘。由此可见,信用事件、相对收益率下降是货基赎回潮的重要驱动因素。而投资者基于自身原因引发的赎回潮是中国特有因素,比如在2013年和2016年“钱荒”中,银行间市场利率飙升,货币市场基金本可通过债券逆回购等操作获取高收益,但由于以银行为主流的机构投资者流动性匮乏,不得不争先赎回大量货币基金以应对流动性危机。与美国相比,中国货币市场基金机构投资者行为高度一致、资金大进大出,给货币基金的流动性管理和稳健经营造成巨大压力。

图1 2007年以来货币市场基金规模变动情况

(二) 投资者情况

那么,目前中国货币市场基金机构投资者集中度到底如何?从图2可以看出,2007年以来货币市场基金的机构投资者占比大幅上升,定制化特征日趋明显。目前市场上近700只货币市场基金中,机构投资者占比超过90%的基金共235只,年均增长率超过60%;占货基总数的比例由2007年初的2%攀升至近40%。机构投资者占比为100%的基金共76只,占货基总数的比例超过一成。

事实上,目前美国货币市场基金的投资者也以机构为主,但主要分散于非金融企业、基金公司、政府基金等多种类型,而中国的机构投资者主要集中于银行,甚至存在单家银行完全掌控单只货币基金的情况,资金呈现集中度高、同质性强的特征,在银行间市场流动性趋紧时,易引发一致性的赎回行为,加剧货币基金的集中赎回风险。因此,中国货币市场基金机构投资者的逐利和避险问题更应给予高度重视。

图2 货币市场基金机构投资者集中度情况

三、文献综述与假设提出

(一)文献综述

本研究主要涉及两方面文献。一方面是货币市场基金的收益率研究。首先,已有文献大多认为货币市场基金收益具有持续性特征,并将此归因于基金费率长期保持不变[7-9]。Domian和Reichenstein(1998)[7]研究认为货币市场基金是一种金融商品,投资者最优选择是最低基金费用比率;Christoffersen和Musto(2002)[8]则认为基金经理甚至可以运用基金费率进行价格歧视,对不同敏感度的投资者收取不同费率,在投资者数量和基金费率总额中找到最佳平衡点,以获取更高业绩。同时,部分学者则提出基金费率不是决定货币市场基金的唯一因素,基金投资资产组合特征也非常重要。Koppenhaver(1999)[10]研究认为基金经理可通过提高资产组合的信用风险和利率风险获取更高收益,如配置更多企业债券、商业票据等更高信用风险资产,将对基金收益产生积极影响;资产平均剩余期限越长,基金收益也将越高。Acharya和Pedersen(2005)[1]通过理论分析进一步指出资产组合风险对基金收益的影响并不是恒定的,而是随市场流动性不同而表现出顺周期性,配置更高风险资产的货币市场基金通常在流动性较充裕时期获得更高收益,而在市场流动性趋紧时则表现相对更差。Maggio和Kacperczyk(2017)[3]也认为在货币市场流动性充裕、利率较低时,基金经理确实倾向于提高资产组合风险,以获取更高的业绩。

另一方面是关于货币市场基金申购赎回行为的研究。其一,货币市场基金的资金流入对基金收益具有高敏感性,基金经理为提高基金业绩,吸引投资者更多申购,具有强烈的动机选择更高风险高收益的资产配置,在2007年金融危机前,其风险承担已远远超出负荷[4]。Cherneoko和Sunderam(2014)[11]研究也表明货币市场基金通过承担更多风险以博取基金流量的增加,业绩提高、资金流入成为基金经理承担更多风险的重要动机。其二,美国货币市场基金2007—2009年的挤兑行为,并非纯粹由恐慌驱动,机构投资者比例越高、资产组合流动性越差的货币市场基金,遭遇的挤兑越为严重,Schmidt等(2016)[5]将此进一步解释为机构投资者对货币市场基金的热钱效应,具体而言,机构投资者热钱流入越多,在市场流动性紧张、利率攀升时,资金更可能直接从货币市场基金大幅外流至货币市场。其三,基金赎回行为导致的资金外流对剩余投资者具有较强的负外部性,赎回提高了交易的流动性和价格成本,极端状况下基金可能被迫偏离其预期的资产组合配置,损失惨重[12-13]。尽管基金经理可以通过设置前端、后端赎回流动性费用等机制,减少小规模投资者集中赎回所引致的额外资金压力,投资者仍可以根据自身流动性需求自行选择是否撤出资金[14]。突如其来的流动性冲击将打乱基金经理的投资计划,应对投资者赎回需求需要一定的时间,先赎回的投资者往往促使基金经理先清算高流动性资产,赎回成功的概率更大,而低流动性资产的清算风险和成本则转移给剩余投资者,赎回成功的概率大幅降低。因此,对其他投资者抢夺赎回先发优势的预期,往往导致更多投资者撤出资金,并最终导致“自我实现的挤兑”。

综上,国外关于货币市场基金收益和申购赎回的研究较为丰富,而目前国内学者大多关注于美欧货币市场监管改革的解读[15-16]、货币市场基金市场集中度[17]、股票或混合型基金收益[18-19]等,鲜有文献关注单只货币市场基金的收益和申购赎回问题。本研究将从以下两个方面丰富和完善现有文献:一是基于国内货币市场基金数据,首次采用参数和非参方法全面研究货币市场基金收益持续性;二是运用分段回归、交叉项设置等多种方法,研究不同市场流动性时期,不同基金特质性对基金收益、申购赎回行为的影响差异,为近来加强货币市场基金流动性等监管政策提供理论和经验支持。

(二)影响机制分析与假设提出

1. 货币市场基金收益影响机制分析

大多数文献将基金的收益持续性特征归功于基金经理管理能力,包括资产组合配置、管理费设置、相机抉择等[20-21]。Grinblatt等(1995)和Carhart(1997)则认为顶级基金持续保持优异业绩,源于动量效应[22-23]。货币市场基金作为利率市场化的产物,通过将活期存款资金集中投向银行协议存款等,在保持高流动性的同时,为投资者创造更高收益,我国货币市场基金七日年化收益率甚至持续高于1年期定期存款利率,货币市场基金过往业绩已成为投资者选择基金的重要参考因素。

在金融资产定价理论中,资产的流动性特征普遍影响其收益,大多认为资产非流动性与收益之间呈正相关关系,即以非流动性资产的预期收益作为投资者的流动性风险溢价。依据经流动性调整的CAPM模型,不同流动性资产在不同市场流动性状态下具有非对称效应,即低流动性资产在市场流动性充裕时可满足逐利需求、但在市场流动性趋紧时风险较大,而高流动性资产在市场流动性充裕时收益较低、但在市场流动性趋紧时具有避险效应。由于货币市场流动性往往是外生的,因此货币市场基金资产配置将显著影响其收益[1]。在利益搜寻机制下,基金经理往往倾向于配置高风险资产以获取更高收益,投资者也普遍会对基金业绩做出积极反应,因此流动性充裕时期低风险资产收益率下降往往会加剧风险承担,激励基金经理配置更高风险的资产组合从而在业绩竞争中脱颖而出。而一旦市场流动性趋紧,高风险资产难以变现导致价格迅速下降,而以摊余成本法计算的基金份额账面价值并不能反映资产价格变动,固定净值法下的基金份额账面价值将与实际市场价值发生较大偏离,货币基金收益将迅速下跌甚至面临跌破固定净值风险。

此外,为减少交易成本、获取规模效应,机构投资者在货币市场基金市场中对单只基金的参与度往往更高,相对于零售投资者更为关注或者说有更多渠道和工具及时监控市场变化,从而更了解所持有货币市场基金业绩变化,呈现出更强的基金流-业绩关系特征[6]。中国货币市场基金正处于高速扩张阶段,基金业绩竞争压力明显、流动性管理能力发展不足,同时机构投资者集中于银行等金融机构,“热钱效应”在我国货币基金市场也非常明显,在2009年、2013年和2016年赎回潮中,货币市场基金平均收益率都曾出现明显下行趋势。

综上,本文提出待验证假设。

H1货币市场基金收益率具有持续性特征,过往业绩与当前收益相关。

H2货币市场基金收益率与资产组合风险相关,不同资产组合风险的货币市场基金在不同市场流动性阶段,收益也将存在明显差异。

H3货币市场基金收益率与持有人结构相关,不同持有人结构的货币市场基金在不同市场流动性阶段,收益也将存在明显差异。

2. 货币市场基金申购赎回影响机制分析

已有文献表明,货币市场流动性冲击可能对投资者产生两种影响(Pennacchi,2006)[24]:一方面,由于货币市场基金长期以来主要致力于提供较高流动性、保值性和较高收益率的高质量现金管理服务,在经济周期性波动中,投资者调整资产配置时可能将货币市场基金视为避风港,资金流入货币市场基金;另一方面,货币市场基金采用摊余成本法计价,突如其来的流动性冲击导致货币市场基金陷入困境时,先赎回的投资者可按面值赎回,后赎回者将承担余下的成本和损失,赎回的先发优势易引发投资者赎回冲动甚至形成恶性循环。

考虑赎回的先发优势,投资者倾向于抢先赎回,从而事实上,申购赎回不仅取决于自身流动性需求,还取决于对其他投资者的行为预期。从历次赎回看,机构投资者对各种突发事件的反应更加敏感,往往担当赎回主力,2013年、2015年货币市场基金两次赎回潮,其背景都是货币市场流动性紧张,机构基于自身流动性需求,大量赎回货基。同时,当市场流动性不足时,资产组合的流动性越差,投资者赎回的代价越是高昂,基金经理被迫在市场价格下跌时清算资产,大量资产抛售将导致价格螺旋式下跌,负外部性加剧[25]。基金经理通常先卖掉更多的低风险(高流动性)资产,而将更多的高风险(低流动性)资产转移给剩余投资者。因此,赎回可能会对剩余投资者造成负外部性,如果这种外部性很大,对其他投资者撤回资金的预期也将导致迅速撤回资金。无论是自身需求还是应激反应,所有投资者赎回需求叠加,将造成巨额赎回危机和资产价格的大幅下跌,引发挤兑问题甚至金融危机,2007-2009年美欧货币市场基金危机就曾一度蔓延到银行业,加剧金融系统危机。因此,本文提出原假设。

H4货币市场基金申购赎回与资产组合风险相关,不同资产组合风险的货币市场基金在不同市场流动性阶段,申购赎回也将存在明显差异。

H5货币市场基金申购赎回与持有人结构相关,不同持有人结构的货币市场基金在不同市场流动性阶段,申购赎回也将存在明显差异。

四、样本数据与变量说明

(一)样本数据

本文使用的货币市场基金和货币市场流动性数据来自于Wind资讯。货币市场基金数据不仅包括基金规模、收益率、成立年限、基金费率等基本财务数据,还包括货币市场基金季报、半年报、年报中的资产配置、投资者特征等披露信息。货币市场流动性数据主要指银行间拆借利率与国债收益率的利差。样本区间为2007年初至2018年半年末,样本对象限定为2017年之前发行的货币市场基金,并考虑信息披露的周期性,最终共得到660只货币市场基金的季频数据。同时,为控制异常观测值的影响,本文对所有变量在1%和99%的水平进行了缩尾处理。

(二)变量说明与描述性统计

1. 变量说明

本文主要考察货币市场基金的收益特征和赎回行为,选取的收益特征变量为超额收益率[26],其计算公式为货币市场基金季度平均收益率减去3月期国债收益率;赎回特征变量为净申购赎回率[5],其计算公式为:(总申购份额-总赎回份额)/季末基金份额总额。货币市场基金的其他特征变量主要参考刘京军(2018)[17]的研究,具体包括:(1)低风险资产比例,定义为资产组合中60天内到期的资产占比,作为基金流动性风险指标;(2)机构持有比例,定义为机构持有份额占基金总份额的比例,反映基金持有人结构特征;(3)基金规模,定义为基金季末净值的自然对数;(4)基金成立年限,定义为上市日至报告期的时间长度(以年为单位);(5)基金费率,定义为基金管理费率、托管费率和销售服务费率之和。货币市场流动性度量指标为6月期Shibor和6月期国债收益率的利差[26]。

表1 变量基本描述统计量

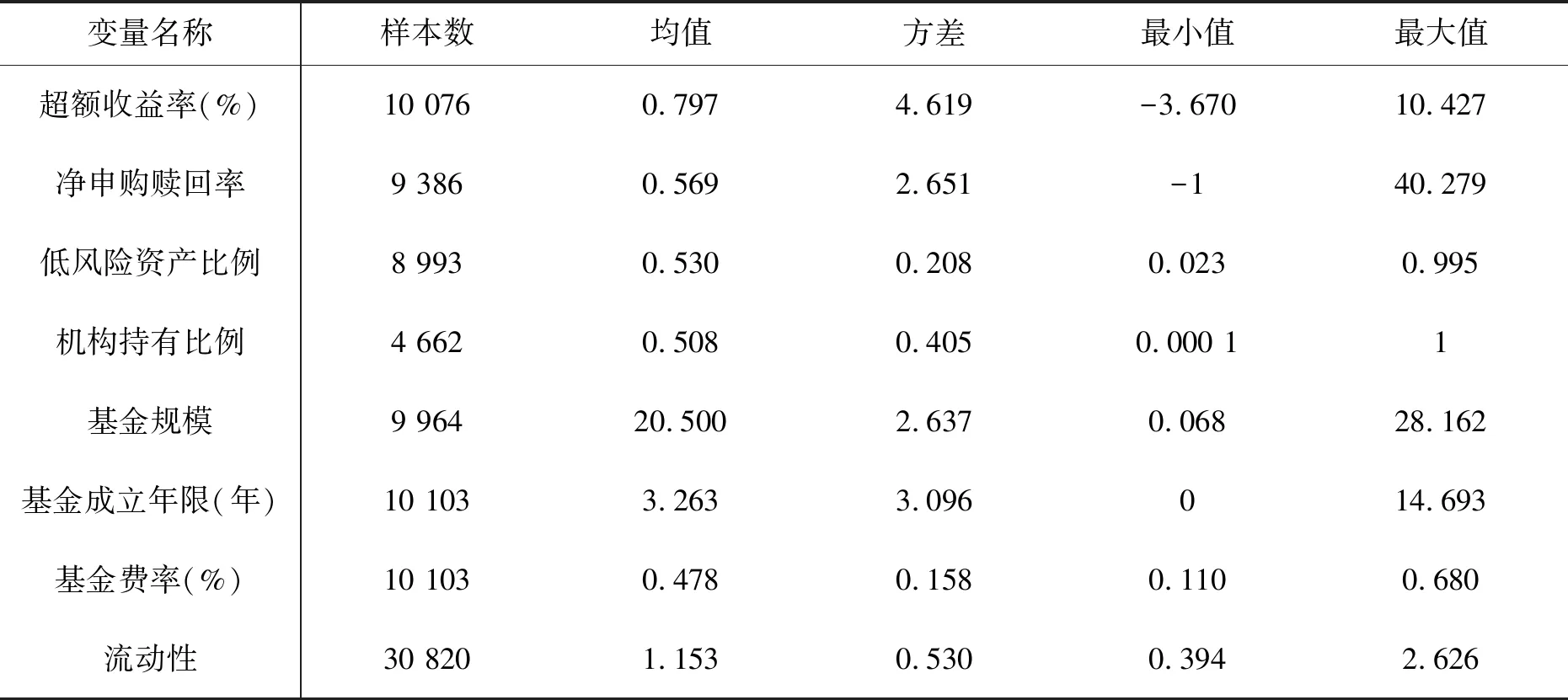

变量名称样本数均值方差最小值最大值超额收益率(%)10 0760.7974.619-3.67010.427净申购赎回率9 3860.5692.651-140.279低风险资产比例8 9930.5300.2080.0230.995机构持有比例4 6620.5080.4050.000 11基金规模9 96420.5002.6370.06828.162基金成立年限(年)10 1033.2633.096014.693基金费率(%)10 1030.4780.1580.1100.680流动性30 8201.1530.5300.3942.626

2. 数据基本描述

(1)变量基本描述统计量。表1为主要变量的描述性统计。首先,货币市场基金超额收益率均值为0.797%,意味着货币市场基金收益率大多高于3月期国债收益率;货币市场基金的净申购赎回率均值为0.569,表明货币市场基金总申购份额大于总赎回份额,总体规模呈增长态势。其次,货币市场基金的低风险资产比例最小值为0.023,最大值为0.995;机构持有比例最小值为0.000 1,最大值为1,表明不同货币市场基金之间的流动性风险、利率风险以及集中赎回风险差异较大。同时,基金规模、成立年限以及基金费率等个体特征差异也较为明显。

(2)变量基本描述图。表1只是给出变量基本描述统计量,为进一步了解货币基金收益率实际分布情况,图3绘制货币市场基金超额收益率25分位数、中位数和75分位数时序图。主要得出两个重要结论:其一,货币市场基金超额收益率的中值、25分位数通常为正,与货币基金获利途径密切相关,即通过向中小投资者募集资金,以大客户身份大量投资于银行协议存款,利用活期存款和协议存款的大幅利差套利,变相突破当前存款利率管制、创造较高收益。其二,在2009年、2013年和2016年基金赎回潮期间,货币市场基金超额收益率各分位数均曾明显下行,可见基金申购赎回与收益很可能存在正相关关系;同时,2013年和2016年恰逢货币市场流动性趋紧,总体来看货币市场流动性分别与货币基金收益、申购赎回呈负相关关系,事实上不同特质的货币基金受市场流动性影响不尽相同,单只基金收益和申购赎回表现是否存在差异,还有待后文进一步实证研究。

图3 货币市场基金超额收益率分位数时序图

五、实证分析

(一)货币市场基金收益持续性

已有研究文献表明,货币市场基金收益率通常呈现出较强的持续性[7-8]。有鉴于此,本文使用Fama-Macbeth方法估计了货币市场基金年度收益的一阶自相关关系。一阶自相关模型为

Exc.Returnit=γ0+γ1Exc.Returni,t-1+uit

(1)

其中,Exc.Returnit、Exc.Returni,t-1分别表示当期和滞后一期货币市场基金超额收益率。原则上式(1)可对样本中的N只基金分别估计以研究单只基金收益持续性,但通常更值得关注的是所有基金共性而非单只基金特质,因此将所有基金的收益作为样本集,通过适当方法估计出平均系数更为重要。为此,本文将研究收益持续性的常用方法Fama-Macbeth应用于货币市场基金领域,其核心思想是把每个时间点看成是一个子样本,分别对每个子样本进行估计得到斜率系数集合,并将其视为总体平均值为γ1的随机样本,然后将随机样本的均值和方差作为γ1的估计值和标准误。此标准误已修正的uit自相关性问题,相对直接混合最小二乘估计更为准确。

表2的实证结果表明,全样本区间内,自相关系数为0.616,并在1%显著性水平下显著。本文同时基于本文第二部分关于货币市场基金发展特征的研究,将全样本区间分为三个子样本,并针对每个子样本区间分别估计,实证结果表明所有子样本区间的货币基金收益率,均呈现出显著的一阶正相关关系。因此,无论是全样本还是子样本,均可拒绝货币市场基金当前业绩表现与历史业绩无关的原假设,货币市场基金收益确实呈现出明显的收益持续性。

表2 货币市场基金收益率自相关关系实证结果

样本区间2007-2018Q22007-20122013-20152016-2018Q2超额收益率(t-1)0.616∗∗∗(12.00)0.692∗∗∗(8.18)0.523∗∗∗(12.29)0.542∗∗∗(5.24)常数项0.379∗∗∗(4.13)0.350∗∗(2.32)0.443∗∗∗(3.32)0.369∗(2.25)R20.4060.4080.3840.427观测值个数9 4651 4752 6325 358

注:括号内为t统计量;***、**和*分别表示1%、5%和10%的显著性水平;t-1表示滞后一期值。

除参数估计方法外,本文同样采用非参数分析方法,研究货币市场基金收益率的持续性特征。借鉴Brown和Goetzmann(1995)[27],本文采用Odds比率方法[注]Odds比率方法起源于生物医学,通过2*2列联分析研究横纵轴指标的相关性,如疾病与暴露因素等。现已广泛应用于基金收益持续性和公司绩效等领域,核心思想是将本期与上期绩效分别视为2*2列联分析的横纵轴指标,以研究本期与上期绩效的相关性。,进一步细化货币市场基金收益率持续性特征的研究。首先,本文每年将货币市场基金分为Winner基金和Loser基金两类,Winner基金为年度收益率高于中值的基金,Loser基金则是年度收益率低于或等于中值的基金。随后,考察本年度和上一年度基金分类持续情况,可将上一年度已成立基金分为四类,Winer-Winer基金代表本年度和上一年度均分类为Winner基金,Winer-Loser基金代表上一年度为Winner基金、本年度为Loser基金,其他两类均可类推。最后,根据四类不同基金的样本数目,可分年度计算Odds比率,计算公式为

OddsRatio=

(2)

若原假设货币市场基金收益率在不同年度间相互独立的关系成立,则Odds比率应为1,其对数值为0。根据Brown和Goetzmann(1995)[27],Odds比率的对数分布应满足

(3)

本文基于每年度基金分类持续情况,计算出Odds比率,并分别检验Odds比率对数值是否显著异于0。检验结果表明,在2008—2017年十年期间,均可在10%的显著性水平下拒绝收益率相互独立的原假设,即上一年度分类为Winner基金,在本年度很可能持续分类为Winner基金,反之亦然。本文的参数和非参实证结果,均为收益率在不同年度间的持续性特征提供了有力证据。

(二) 资产配置、持有人结构与基金收益

本部分继续研究货币市场基金收益率影响因素,分别采用分段回归和交叉项设置方法,研究不同市场流动性水平下,基金资产配置和持有人结构如何影响货币市场基金收益率。

1. 货币市场基金收益率影响因素分段回归分析

借鉴Koppenhaver(1999)[10]的前期研究,本文将样本按货币市场流动性紧张程度由低到高分为四个子样本,并针对每个子样本分别采取下述模型进行实证分析

Exc.Returnit=β0+β1LowRiski,t-1+β2Sizei,t-1+β3InstHoldi,t-1+β4ExpenseRatioi+εit

(4)

其中,Exc.Returnit表示货币市场基金超额收益率;LowRiski,t-1表示货币市场基金资产配置中低风险资产比例,Sizei,t-1表示对数货币市场基金规模,用于考察是否存在规模效应(Chen等,2004)[13];InstHoldi,t-1为机构持有比例变量,用于衡量基金的持有人结构;ExpenseRatioi为基金费率变量。本文重点关注LowRiski,t-1和InstHoldi,t-1的系数,一是考察低风险资产是否在货币市场流动性宽松时降低收益,而在流动性紧张时获取超额收益;二是研究货币市场流动性紧张时,机构集中赎回行为是否会导致收益率下行。

表3 货币市场基金收益率Odds比率实证结果

年份基金总数收益持续情况Winer-WinerWiner-LoserLoser-WinerLoser-Loser当年新成立基金数Odds比率Odds比率z值p值200750————50———200850121281802.25 1.38 0.0842009601461515102.33 1.39 0.08220106827691889.00 3.61 0.000 20117830101117104.64 2.88 0.002201210538154212713.30 4.14 0.000201316139211332564.57 3.57 0.0002014303731822461428.48 5.79 0.0002015393113338374903.05 4.39 0.000201653214660711151393.94 6.37 0.0002017660132163252121286.87 7.97 0.000

表4按照货币市场流动性紧张程度由低到高分为四个子样本,并采用Fama-Macbeth方法估计回归模型。主要有四个结论:其一,在货币市场流动性相对宽松时,低风险资产比例越高,对收益率的负向影响越大,且在1st四分位样本中,影响程度越大;其二,货币市场基金呈现出一定的规模效应,此效应在2nd四分位样本中尤为显著;其三,机构持有比例在4th四分位样本中显著为负,表明货币市场流动性最为紧张时,机构的集中赎回很可能导致收益率明显下行;其四,货币市场流动性相对宽松时,基金费率对收益率影响为负,且流动性越宽松,影响程度越大。

表4 资产配置、持有人结构与基金收益分段回归结果

变量货币市场流动性紧张程度(低→高)1st四分位2nd四分位3rd四分位4th四分位低风险资产(t-1)-0.457∗(-2.71)-0.354∗(-2.06)-0.358∗∗(-4.23)-0.286(-1.00)基金规模(t-1)0.042(1.68)0.030∗∗(2.71)0.018(1.85)0.182(1.68)机构持有比例(t-1)0.001(0.01)-0.176(-1.66)-0.012(-0.18)-0.152∗(-2.37)基金费率-0.586∗(-2.31)-1.192∗∗∗(-5.92)-0.629∗∗(-3.05)-0.394(-0.88)常数项-0.012(-0.02)0.778∗∗(2.83)0.915∗∗(4.27)-1.479(-0.62)R20.2170.3180.2600.292观测值个数2812154950605

注:括号内为t统计量;***、**和*分别表示1%、5%和10%的显著性水平;t-1表示滞后一期值。

2. 货币市场基金收益率影响因素面板回归分析

参考Jank和Wedow(2015)[26],除分段回归外,本文还通过设定面板回归模型,引入交叉项设计,进一步研究货币市场流动性、资产配置和持有人结构如何共同影响货币市场基金收益率。利用固定效应,可以控制其他可能影响其超额收益的因素,具体实证模型如下

Exc.Returnit=αi+β1LowRiski,t-1+β2InstHoldi,t-1+β3Spreadt-1+β4LowRiski,t-1*Spreadt-1+β4InstHoldi,t-1*Spreadt-1+β5Sizei,t-1+εit

(5)

其中,Exc.Returnit、LowRiski,t-1、InstHoldi,t-1和Sizei,t-1的定义与分段回归模型一致,分别表示货币市场基金超额收益率、低风险资产、机构持有比例和对数规模;本部分引入的Spreadt-1变量用于衡量货币市场流动性紧张程度,数值越大代表流动性趋紧[注]货币市场流动性指标作为连续变量,在前文货基收益分段回归中也曾作为划分子样本依据,以研究不同市场流动性下货基收益影响因素的表现是否存在差异,与此处引入货币市场流动性作为交叉项的研究目的相同、方法不同,两种方法并用旨在进一步提高本文研究结果的稳健性和可信度。;Spreadt-1与LowRiski,t-1、InstHoldi,t-1交叉项设计,用于研究在货币市场不同流动性状态下,不同资产配置和持有人机构对货币市场基金收益率的影响是否存在差异。以LowRiski,t-1为例,若β1为负,表明在流动性充裕时期,低风险资产对货币市场基金收益率影响为负;若交叉项系数为β3正,则表明在流动性紧张时期,低风险资产对货币市场基金收益率存在积极影响。此外,考虑到前文分段回归中的基金费率几乎不随时间变动,在固定效应模型中无法估计参数,本部分采用固定效应αi代表其他未观测到的基金特征可能产生的影响。

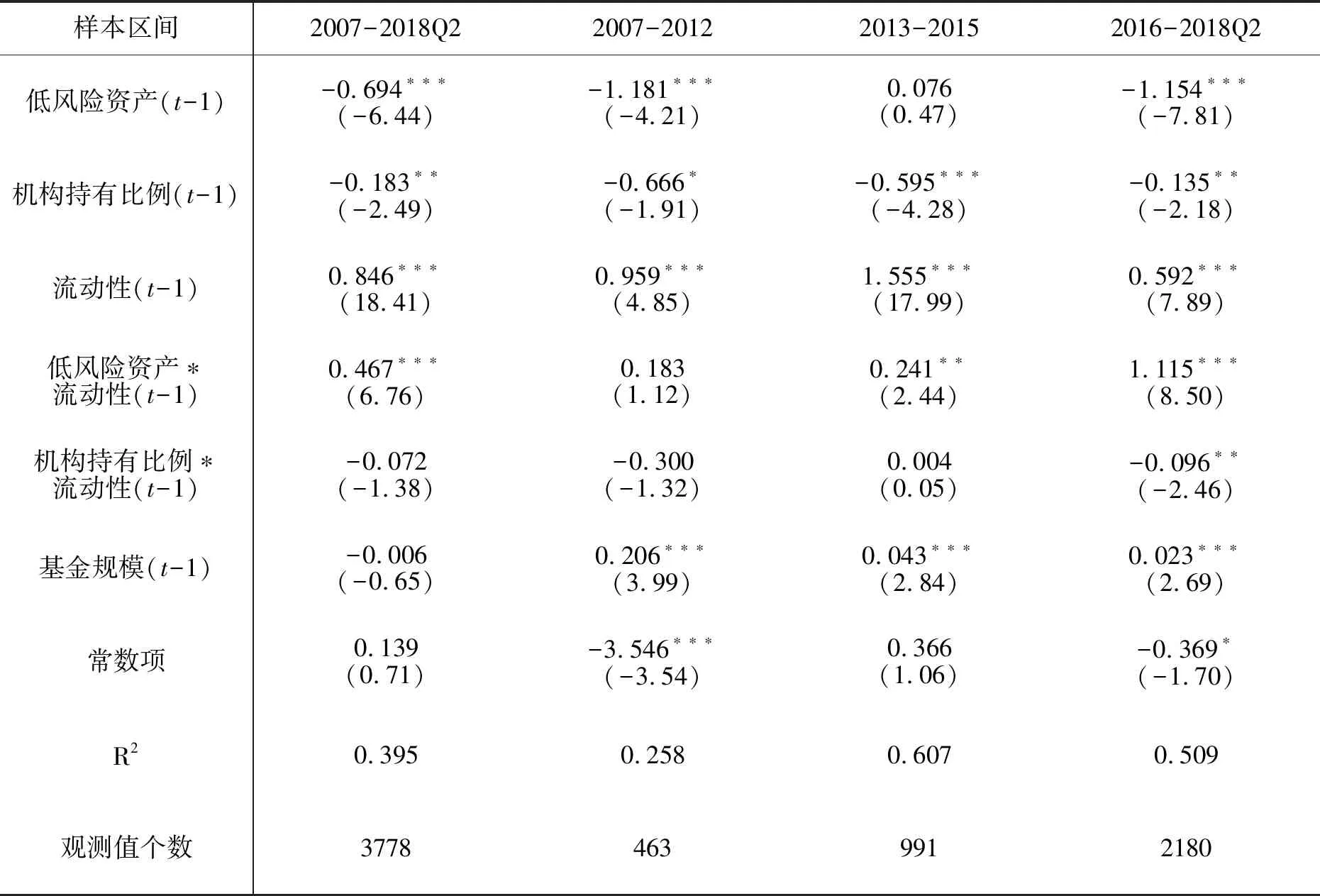

参考前文货币市场基金收益持续性研究,本部分也分别对全样本和三个子样本进行估计,表5给出模型的估计结果。主要有三个结论:其一,低风险资产和机构持有比例的回归系数显著为负,表明在流动性充裕时期,低风险资产配置越多、机构持有比例越高,货币市场基金收益率越低;其二,低风险资产和流动性交叉项系数显著为正,表明在市场流动性紧张时期,低风险资产确实可赚取流动性溢价,提高基金收益水平,同时有效避免非流动资产的迅速清算造成市场资金面进一步恶化;其三,机构持有比例和流动性交叉项系数在子样本3中显著为负,表明在市场流动性紧张时期,易触发机构一致性赎回行为,资产价格螺旋式下降,给货币基金收益造成负面影响。实证结果表明,基金经理通过配置风险更大、流动性更低的资产,以满足流动性充裕时期“逐利”需求,同时也加剧了期限错配和投资组合风险,在流动性紧张时期将面临资产出清困难,不得不以低价出售资产换取流动性,基金业绩相应下降。而低风险资产更多体现“避险”特征,在市场流动性紧张时期提供相对稳定的收益,降低资产价格螺旋下降和投资者集中赎回风险。

同时,考虑到前文研究发现货币市场基金收益具有持续性特征,本文进一步采用动态面板回归进行分析,实证结果与固定效应模型一致,如流动性资产在市场流动性宽裕时收益更低、市场流动性紧张时表现更好,机构持有比例越高、基金收益相对更低,详见附表。

表5 资产配置、持有人结构与基金收益面板回归结果

样本区间2007-2018Q22007-20122013-20152016-2018Q2低风险资产(t-1)-0.694∗∗∗(-6.44)-1.181∗∗∗(-4.21)0.076(0.47)-1.154∗∗∗(-7.81)机构持有比例(t-1)-0.183∗∗(-2.49)-0.666∗(-1.91)-0.595∗∗∗(-4.28)-0.135∗∗(-2.18)流动性(t-1)0.846∗∗∗(18.41)0.959∗∗∗(4.85)1.555∗∗∗(17.99)0.592∗∗∗(7.89)低风险资产∗流动性(t-1)0.467∗∗∗(6.76)0.183(1.12)0.241∗∗(2.44)1.115∗∗∗(8.50)机构持有比例∗流动性(t-1)-0.072(-1.38)-0.300(-1.32)0.004(0.05)-0.096∗∗(-2.46)基金规模(t-1)-0.006(-0.65)0.206∗∗∗(3.99)0.043∗∗∗(2.84)0.023∗∗∗(2.69)常数项0.139(0.71)-3.546∗∗∗(-3.54)0.366(1.06)-0.369∗(-1.70)R20.3950.2580.6070.509观测值个数37784639912180

注:括号内为t统计量;***、**和*分别表示1%、5%和10%的显著性水平;t-1表示滞后一期值。

(三)货币市场流动性、基金异质性与申购赎回

进一步地,前文分析中已指出,市场流动性充裕时期,基金进行业绩竞争的目的主要在于吸引投资者基金,同时在市场流动性紧张时期,货币市场收益率的波动很可能引发投资者快速赎回。本部分将研究视角转向投资者申购赎回行为,重点分析投资者在市场流动性恶化期间,对不同基金的反应,以期为货币市场基金监管提供理论依据和经验支持。具体面板固定效应模型设定为

Netflowit=αi+β1LowRiski,t-1+β2InstHoldi,t-1+β3Exc.Returni,t-1+β4Spreadt-1+β5LowRiski,t-1*Spreadt-1+β6InstHoldi,t-1*Spreadt-1+β7Exc.Returni,t-1*Spreadt-1+β8Sizei,t-1+β9Agei,t-1+εit

(6)

其中,Netflowit表示单季度净申购赎回率,数额为正代表资金净流入,数额为负代表基金净流出;Exc.Returni,t-1、LowRiski,t-1、InstHoldi,t-1、Sizei,t-1和Spreadt-1的定义与上文一致,分别表示货币市场基金超额收益率、低风险资产、机构持有比例、对数规模和货币市场流动性;本部分还引入Agei,t-1变量,用于控制基金成立时间对申购赎回行为的影响。Spreadt-1与LowRiski,t-1、InstHoldi,t-1、Exc.Returni,t-1交叉项设计,用于研究在货币市场不同流动性状态下,不同资产配置、持有人机构等基金异质性对货币市场基金申购赎回的影响是否存在差异。以InstHoldi,t-1为例,若β2为正,表明在流动性充裕时期,机构持有比例越高,货币市场基金净申购规模越大,资金净流入;若交叉项系数β6为负,则表明在流动性紧张时期,机构持有比例越高,货币市场基金赎回规模越大,资金净流出。

表6 货币市场流动性、基金异质性与申购赎回面板回归结果

样本区间2007-2018Q22007-20122013-20152016-2018Q2低风险资产(t-1)-0.612∗∗(-2.08)-1.300∗∗∗(-3.47)-0.274(-0.49)-1.652∗(-1.86)机构持有比例(t-1)0.714∗∗(2.51)-0.255(-0.78)1.850∗∗∗(3.31)0.492(0.70)超额收益率(t-1)0.300∗∗∗(3.28)-0.043(-0.26)0.393∗∗(2.16)0.340(0.29)流动性(t-1)0.141∗(1.87)0.089(0.62)-0.427∗∗∗(-3.14)0.969∗(1.76)低风险资产∗流动性(t-1)0.294∗(1.88)0.506∗(1.91)-0.144(-0.40)1.300∗∗(1.99)机构持有比例∗流动性(t-1)-0.626∗∗∗(-4.21)0.135(0.70)-1.120∗∗∗(-3.35)-0.802∗(-1.71)超额收益率∗流动性(t-1)-0.097(-1.56)-0.018(-0.08)0.0246(0.13)-0.196(-0.23)基金规模(t-1)-0.475∗∗∗(-8.33)-0.373∗∗∗(-3.88)-0.378∗∗∗(-4.06)-0.738∗∗∗(-5.28)基金成立时间(t-1)0.051∗∗∗(3.29)-0.171∗∗∗(-3.50)0.185∗∗∗(3.13)-0.179(-1.24)常数项9.969∗∗∗(8.38)8.955∗∗∗(4.39)7.747∗∗∗(3.97)15.845∗∗∗(5.04)R20.1130.2760.1860.153观测值个数3 6894369642 147

注:括号内为t统计量;***、**和*分别表示1%、5%和10%的显著性水平;t-1表示滞后一期值。

本部分也对全样本和三个子样本分别进行估计,表6给出模型的估计结果。主要有三个结论:其一,在流动性充裕时期,低风险资产配置越高,净申购赎回率越低,可以理解为低风险资产在此时期回报相应较低,投资者也相对较少投资于低风险资产配置较高的基金;而超额收益率估计系数为正,表明收益率增加将促使资金净流入货币市场基金,此时投资者对货币市场基金的流动性并不敏感,他们更关心的是基金业绩,这可能是基金经理将基金业绩作为首要考虑因素的背后原因。其二,在流动性紧张时期,低风险资产的增加减少了资金外流,而超额收益与市场流动性交叉项估计系数均不显著,表明此时投资者更关心资金的安全性而非盈利性;同时,机构持有比例增加将大幅加剧资金外流,机构一致赎回行为在此得到实证结果支持。其三,对数基金规模的估计系数显著为负,表明小规模基金通常比大型基金增长更快;货币市场基金快速成长期,基金成立时间越短,规模增长也越快。

基金申购赎回研究,进一步从资金流动角度,揭示了流动性充裕时期的“逐利”和流动性紧张时期的“避险”特征,同时机构投资者的“热钱效应”加剧了资金大进大出,对货币市场基金流动性管理造成严峻考验。

六、结论与政策启示

本文运用2007年初至2018年半年末中国货币市场基金数据,考察了货币市场基金的收益持续性,以及不同市场流动性背景下,基金特质性对收益率、申购赎回率的不同影响。主要得出三个结论:其一,货币市场基金收益率参数和非参实证结果均表明,货币市场基金在不同年度之间确实具有收益持续性特征,即上一年度收益较高的基金,本年度将持续此收益优势,反之亦然。其二,流动性充裕时期的“逐利”高风险资产导致风险积聚、流动性紧张时期的“避险”低风险资产可做风险缓冲。在市场流动性宽裕时期,投资者对高业绩回报的追求,促使基金经理通过配置高风险资产来提高业绩,只要市场流动性持续宽裕,基金业绩表现将优于其他基金,基金规模也将持续增长;而在市场流动性紧张时期,高风险资产配置将显著增加基金经理清算资产的难度,资产价格螺旋式下降迫使基金收益率骤降,同时更易受到大规模赎回的冲击。与此相反,低风险资产在流动性充裕时期收益较低、紧张时期收益更好,可视作货币基金安全垫,有效应对赎回和防止清仓销售。其三,货币市场基金定制化日趋明显、投资者集中度日益增加,将进一步强化货币市场基金在流动性充裕时期“逐利”、流动性紧张时期“避险”行为,即在市场流动性充裕时期,机构资金大量囤积于货币市场基金,在保持高流动性的同时获取更高收益;一旦市场流动性紧张,机构投资者持有比例越高的货币基金,往往反应更加敏感,更易出现机构一致赎回行为,大幅加剧货币市场基金资金外流,引发巨额赎回风险。

本文研究结果的政策启示主要体现在两个方面,一方面为2017年颁布的《公开募集开放式证券投资基金流动性风险管理规定》(以下简称“流动性管理新规”)提供了经验支持。具体包括:第一,由于机构资金体量大、操作同质性高,在流动性紧张时期极易大幅加剧资金外流,流动性管理新规开始尝试打破定制类货币市场基金的刚兑特性,规定新设货币市场基金单一投资者份额占比超过50%的,若采用摊余成本法进行会计核算,周流动性资产需超过80%。此规定将大幅降低定制类货币市场基金在流动性危机中的巨额赎回风险。第二,鉴于高流动性资产在市场流动性紧张时期的安全垫效应,流动性管理新规将资产组合平均剩余期限从180天进一步降为120天、将流动性受限资产的投资比例上限进一步降至10%,旨在提高资产变现能力,限制过度风险承担。因此,监管层面加强货币市场基金流动性管控、进一步规范货币市场基金投资运作的政策趋势值得肯定,有利于保护投资者合法权益,维护金融市场稳定发展。

另一方面,为继续加强货币市场基金监管提供可能的方向,包括:一是研究制定更为严格的流动性管理要求。当前“流动性管理新规”中的资产组合期限指标:加权平均到期日(WAM)和加权平均寿命(WAL)上限分别为120天和240天,仅为美国货币市场基金监管要求的一半;而日流动性资产、周流动性资产及非流动资产的监管指标分别为5%、10%和15%,美国货币基金相应指标分别为10%、30%和5%,明显严于中国。同时,美国货币基金仅占公募基金的20%,而中国货币基金占据公募基金大半壁江山,未来流动性风险防范是重中之重,严格监管更是大势所趋。二是研究制定零售和机构货币基金分类监管政策。考虑到机构投资者对突发事件反应敏感、零售投资者相对迟钝,机构投资者资金较为集中、零售投资者较为分散,机构投资者在市场流动性紧张中往往扮演赎回主力。美国货币市场基金监管规则2014年改革中,规定机构非政府货币基金(包括优质和免税货币基金中的机构型基金),不允许使用摊余成本法,同时单位净值计价应精确到四位小数,及时反映基金资产的实际价值。而中国货币市场基金的机构投资者相比美国集中度更高、同质性更强,建议参考美国对不同类型基金分类监管,提高监管针对性和有效性。

附表 资产配置、持有人结构与基金收益动态面板回归结果

样本区间2007-2018Q22007-20122013-20152016-2018Q2超额收益率(t-1)0.001∗∗(2.01)-0.041(-1.14)0.069∗∗∗(3.15)0.001∗(1.74)低风险资产(t)-0.179∗∗∗(-3.96)-0.442∗∗(-2.30)-0.297∗∗∗(-4.14)-0.308∗∗∗(-4.90)机构持有比例(t)-0.239∗∗∗(-3.91)-0.342(-0.79)-0.529∗∗∗(-4.14)-0.021(-0.23)流动性(t)0.956∗∗∗(17.66)1.116∗∗∗(9.90)0.594∗∗∗(10.39)1.073∗∗∗(12.31)低风险资产∗流动性(t)0.188∗∗(2.51)0.699∗∗∗(4.25)0.612∗∗∗(7.30)0.208∗(1.65)机构持有比例∗流动性(t)-0.447∗∗∗(-10.40)-0.913∗∗∗(-5.35)-0.111∗∗(-2.16)-0.413∗∗∗(-7.68)基金规模(t)0.096∗∗∗(7.80)0.436∗∗∗(6.07)0.046∗∗(2.57)0.091∗∗∗(5.27)观测值个数3 8464709462 430Sargan检验0.0000.0000.0000.000Hansen检验0.0040.0100.0000.000

注:括号内为t统计量;***、**和*分别表示1%、5%和10%的显著性水平;t表示当期值,t-1表示滞后一期值。

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50