税制改革对制造业技术进步的影响

2019-05-13 09:36:02汪卢俊马金红

中国科技论坛 2019年5期

汪卢俊,韩 瑜,马金红

(南京财经大学财政与税务学院,江苏 南京 210023)

1 文献述评

纵观现有文献,讨论税收对经济活动影响的研究主要集中在以下几个方面。①讨论一国财税体制对经济增长的影响,Gordon等认为合理的税制结构能够在一定程度上矫正经济扭曲,降低政府对宏观经济的干预程度[1];顾乃华认为就地区平均而言,分税制可促使GDP增长6.3%[2]。②分析所得税对经济效率的影响,Arnold认为累进所得税制对长期经济增长具有不利影响[3];Gemmell及Vartia的研究发现,提高企业所得税税率会显著降低经济增长率[4,5]。③分析增值税改革对行业税负的影响,许超伊等从收益和增值税负担两方面讨论增值税改革对相关行业的影响,认为增值税改革对各行业收益的影响不显著,但能够显著降低其增值税税负[6]。

既有研究存在以下不足:①在研究意义上,以广泛的经济增长或税收负担作为研究对象,并未将其放在当前财税体制改革的大背景下进行讨论,具有一定的局限性,对当前实践的指导意义较差;②在研究方法上,探讨税制结构影响制造业技术进步的理论分析较少,且在实证分析模型中,直接将相关税收变量纳入增长模型中,模型设定误差较大,使计量估计结果不准确。

与已有文献相比,本文的贡献主要体现在以下几个方面:①在研究意义上,以制造业技术进步和主体税种作为研究对象,在当前财税改革特别是直接税改革的大背景下研究相关主体税种对制造业技术进步的影响,对实现 《中国制造2025》战略规划及提高直接税占比的财税改革具有较强的现实指导意义。②在研究方法上,采取理论分析与实证分析相结合的方式,详细阐述直接税改革以及增值税转型对制造业技术进步的影响机理;在计量分析方法的应用上,为了减少模型设定误差,提高计量估计的准确性,采用两步回归法。首先提取经济增长模型中的残差,将其作为技术进步的代理变量,在下一步回归模型中具体分析制造业主体税种对其技术进步的影响。

2 内在机制与假设提出

2.1 直接税改革对制造业技术进步的影响机制

中国现行税制结构有两个基本特征,即政府税收收入中的70%来源于间接税、30%来源于直接税[7]。鉴于经济发展的需要以及商品市场上价税不分的客观现状,纳税人普遍对间接税改革的反映较为平淡。以流转税为主的增值税、消费税、营业税改革都进展得较为顺利,且取得了一定的改革成效。由于直接税直接对企业和个人征税,对企业利润和个人可支配收入的影响是直观的,极易引起纳税人的极大关注。这种情况在一定程度上也使得直接税改革在很长一段时间内掣肘于社会稳定等各种因素而停滞不前,从而不能为经济转型发展提供相应的财税体制支撑。

一方面,间接税占比较高的税制结构不利于提升经济效率,妨碍了技术进步。根据国际货币基金组织政府财政数据显示,间接税比重与国民收入呈反向关系,经济发展水平越高,间接税比重越低,大部分发达国家的间接税处于40%~50%之间[8]。中国当前的间接税比重大约为70%,而同等收入国家的间接税比重大体保持在50%~60%之间,因此,中国的间接税比重偏高。而合理、有效的税制结构改革能够有效促进经济健康良好发展,提升经济效率[1]。因此,应降低间接税占比,优化税制结构,促进经济效率提高[9]。另一方面,对于企业而言,间接税具有 “非中性”特征,其引发的经济效率损失要大于直接税。就与制造业行业直接相关的增值税 (间接税)和企业所得税 (直接税)而言,增值税属于流转税,在商品流通的各个环节,嵌入生产要素的价格当中,构成企业原材料、中间品投入、设备采购以及商品销售等环节的价格要素[7],是企业创新研发活动的一部分。企业所得税是在整个商品完成价值增值和流通环节之后,对扣除成本、费用、损失以及其他支出之后的利润征税。两者相比,在税收负担一定的情况下,直接税仅使预算线发生平行移动;间接税改变的是预算线的斜率,其对要素投入的价格扭曲将显著影响企业进行研发创新的边际决策。因此,企业所得税负担对企业创新研发活动的影响相对较小[10]。同时,在信息化背景下,信息化通过对企业内外部现有资源和物质的调整和转化,增强企业的信息化投资和技术创新能力[11],促进企业利用资本替代劳动,进一步降低间接税带来的 “非中性”影响,促进制造业技术进步。为了验证以上分析和猜想,本文提出假设1: “提高直接税比重”的财税改革通过合理化税制结构以及降低间接税带来的 “非中性”影响,促进制造业行业的技术进步。

2.2 增值税改革对制造业技术进步的影响机制

在现行财税体制下,中国制造业的主体税种主要包括:以工序中的增加值为计税依据的增值税;部分制造业行业在批发和零售环节产生的消费税;生产经营过程中企业和员工必然要缴纳的企业所得税和个人所得税。由于固定资产投资是影响制造业技术进步的一个非常重要因素,因此,允许新购进固定资产进项税额抵扣的增值税改革也受到较多关注。

固定资产作为制造业企业最主要的资产构成,是企业维持生产经营和推动利润增长的重要物质基础。增值税改革必定会对企业固定资产投资决策产生重大影响。一方面,增值税转型改革能够显著降低制造业行业的总体税负,由于增值税改革主要适用于新购经营用固定资产,因此,增值税改革对固定资产的购置和更新具有很好的引导作用。当其他条件保持不变时,减税情况下的新增投资成本低且收益高,新增投资能够补偿现有资产价值下降,促进技术进步[12]。随着时间的推移,增值税转型带来企业生产效率提高的效应呈现逐年显现的趋势[13]。另一方面,生产型转消费型增值税改革使得固定资产的进项税额可以直接抵扣,增加当期企业的经营现金流量,企业投资意愿升高,在进行固定资产投资时,势必会选择技术水平高于先前技术水平的设备,从而促进技术进步[14]。此外,增加对技术研发进项税额的抵扣范围,鼓励企业对技术研发的投入,也可促进技术进步[15]。在信息化背景下,企业的信息化投资与研发投资类似,也可促进企业技术进步[16];同时,信息技术能够帮助企业获取和吸收外部知识,支持企业的流程创新[17],从而在增值税改革背景下,加快企业技术进步。根据以上分析,本文提出假设2:增值税改革通过降低制造业行业税负,增加企业当期现金流量,使企业形成对技术水平更高的固定资产投资,从而促进制造业行业的技术进步。

3 数据及统计分析

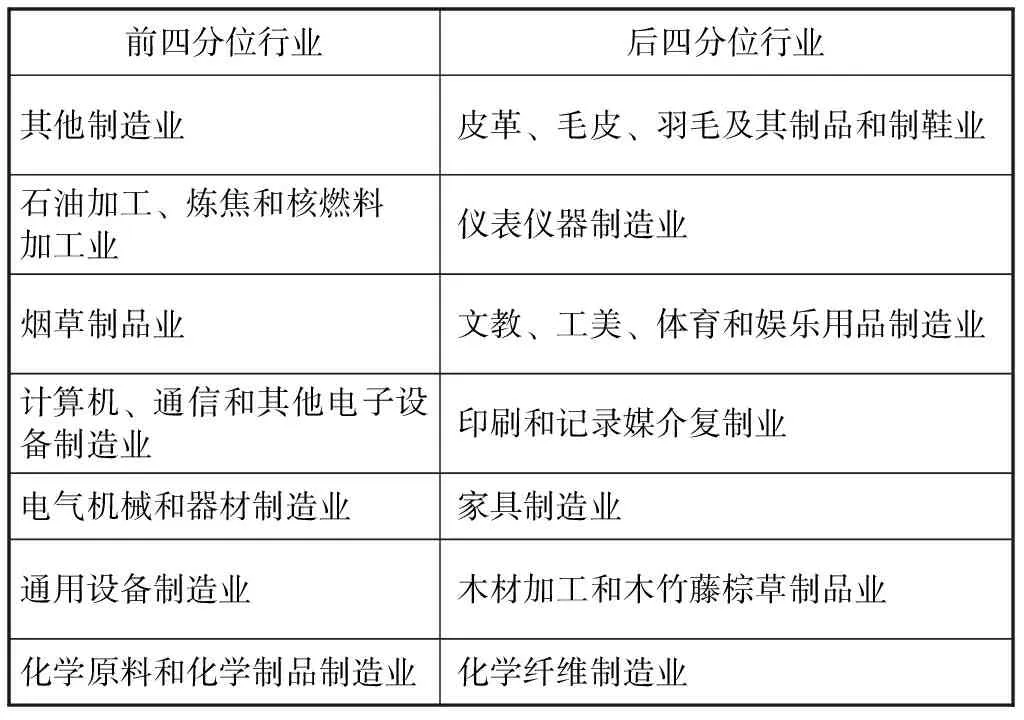

本文以2008—2016年28个制造业行业为研究对象,分析不同税种收入对制造业行业技术进步率的影响。尽管历年的 《中国税务年鉴》对制造业29个产业部门的税收收入进行分税种统计,但2008—2011年的制造业行业目录将 “橡胶制品业”和 “塑料制品业”分别作为两个不同的行业,2012年以后,这两个行业统称为 “橡胶和塑料制品业”并新增了 “汽车制造业”。为了统一行业部门,将2008—2011年的 “橡胶制品业”和 “塑料制品业”税收数据合并,作为 “橡胶和塑料制品业”的税收数据来源,并剔除2012—2016年中的 “汽车制造业”,所以总共有28个制造业行业。将2016年28个制造业行业的税收收入按照降序排列,前四分位行业和后四分位行业分别如表1所示。

表1 不同制造业行业总税收情况

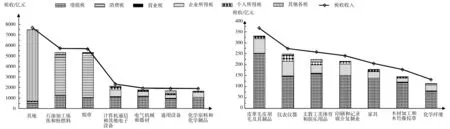

表1中的前四分位行业显示的是税收最多的前七位行业,其他制造业税收最多,排在第一位;化学原料和化学制品制造业排在第七位。后四分位行业显示的是税收最少的七位行业,其中化学纤维制造业的税收最少;木材加工等制品业次之;皮革等行业排在倒数第七位。具体的税制结构如图1和图2所示。

由图1可知,税收较多的前七位制造业的税制结构主要以增值税、消费税和企业所得税为主。具体而言,其他制造业行业尽管税收最多,但其主要组成部分是 “其他各税”,占税收收入总量的88.24%;石油加工炼焦和核燃料加工业、烟草制品业的税制结构均以增值税和消费税为主,两税之和占该行业税收的比例分别为88.68%和85.80%;计算机通信和其他电子设备制造业、电气机械和器材制造业、化学原料和化学制品制造业的税制结构以增值税和企业所得税为主,两税之和占该行业税收的比例分别为77.53%、82.59%以及80.62%;通用设备制造业的税制结构以增值税、企业所得税和其他各税为主,三者合计占税收的比例为85.16%。

由图2可知,税收较少的后七位制造业的税制结构主要以增值税、企业所得税为主,且增值税占绝对主导地位;个人所得税对税收的贡献远小于企业所得税。

综合图1和图2可知,除了石油加工炼焦和核燃料加工业、烟草制品业主要以消费税为主外,增值税和企业所得税是中国制造业税收结构的重要组成部分。

图1 前四分位行业的税制结构 图2 后四分位行业的税制结构

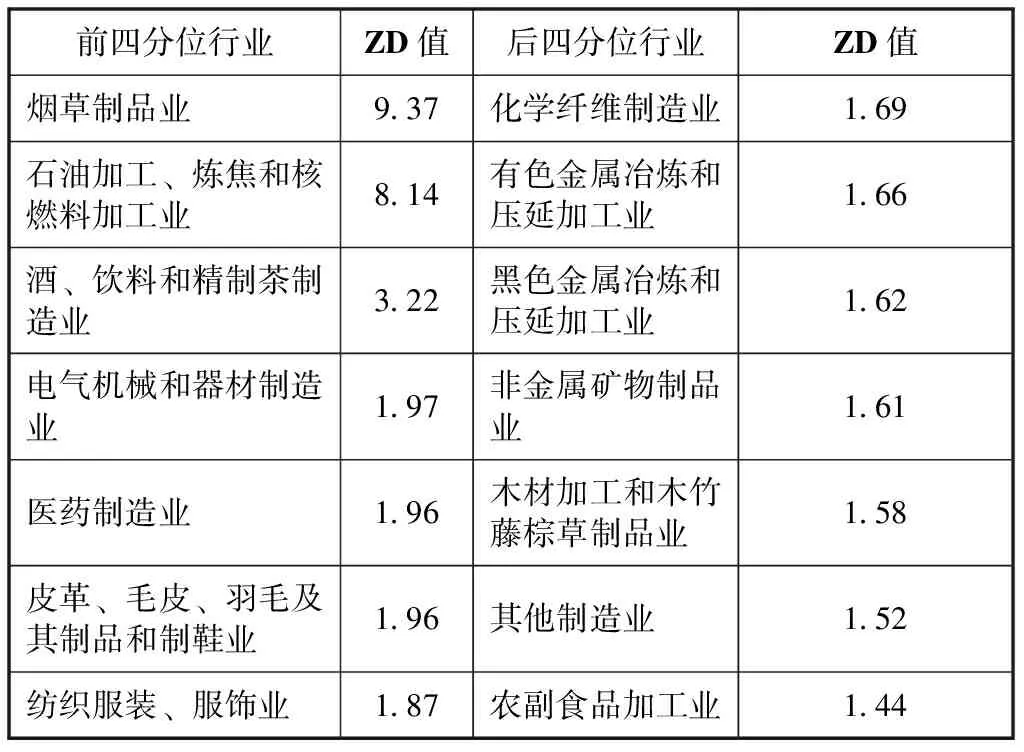

按照历年 《中国税务年鉴》中分产业分税种收入数据,结合现行财税体制对中央税、地方税以及中央与地方共享税的分类,在28个工业行业缴纳的税收中,可纳入中央税范围的有消费税、车辆购置税、增值税额的75%、内外资企业所得税额的60%、个人所得税额的60%、印花税的97%。可纳入地方税范围的有房产税、城镇土地使用税、耕地占用税、契税、土地增值税、车船税、增值税额的25%、营业税、城市维护建设税、内外资企业所得税额的40%、个人所得税额的40%、印花税的3%(不考虑海关数据以及占比较小的各税种收入中规定为中央政府收入的情况)。此外,海洋石油企业的资源税由国家税务局负责征收管理,其他资源税由地方税务局负责征收。设变量ZD=中央税收入/地方税收入,计算不同制造业行业的ZD变量值,并按照降序排列,分别列出前四分位行业和后四分位行业,如表2所示。

从税制结构看,烟草制品业和石油加工、炼焦和核燃料加工业向中央集权的程度最高,且显著高于其他行业;向地方分权程度最高的是农副食品加工业,次之是其他制造业。此外,黑色金属冶炼和压延加工业、非金属矿物制品业以及木材加工和木竹藤棕草制品业也属于向地方分权程度较高的行业。

表2 不同制造业行业的中央与地方分税制情况

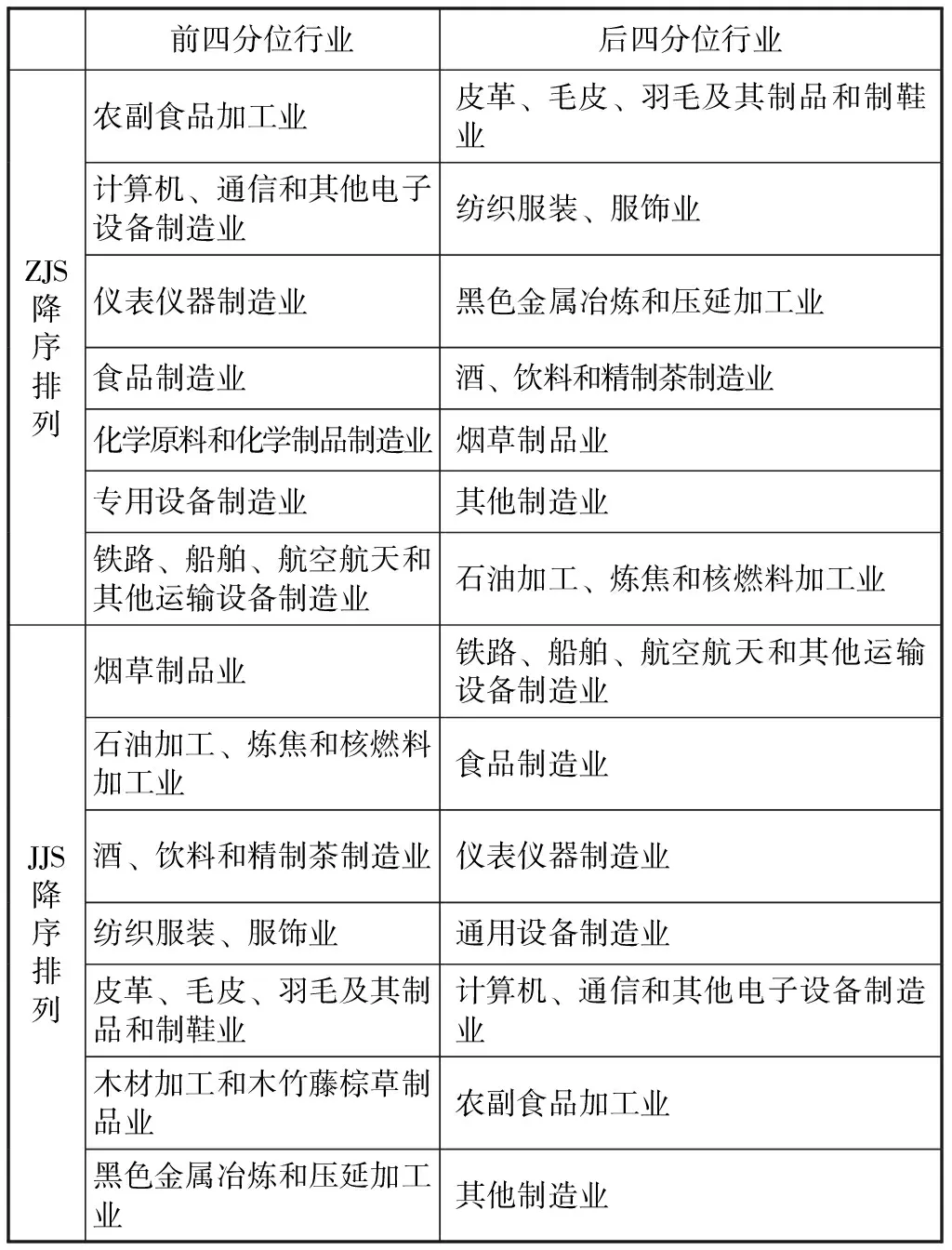

按照历年 《中国税务年鉴》中分产业分税种收入数据,结合现行财税体制对直接税、间接税的分类,直接税包括企业所得税、个人所得税、房产税、城镇土地使用税、土地增值税、车辆购置税、车船税、耕地占用税、契税、印花税;间接税包括增值税、营业税、消费税、城市维护建设税、资源税。设变量ZJS=直接税收入/税收收入,JJS=间接税收入/税收收入,分别将制造业行业按照ZJS和JJS变量的降序排列,其前四分位行业和后四分位行业如表3所示。

表3 不同制造业行业的直接税和间接税情况

由表3可知,农副食品加工业,计算机、通信和其他电子设备制造业,仪表仪器制造业,食品制造业以及铁路、船舶、航空航天和其他运输设备制造业的直接税收入占税收的比重排在前四分位,而其间接税收入占税收的比重排在后四分位。烟草制品业,石油加工、炼焦和核燃料加工业,酒、饮料和精制茶制造业,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业以及黑色金属冶炼和压延加工业的间接税收入占税收的占比排在前四分位,而其直接税收入占税收的比重排在后四分位。

4 计量模型估计与检验

4.1 计量模型的设定

本文设计两步回归法:第一步,将资本、劳动力和产出代入生产函数中,通过回归分析,得到全要素生产率的增长率,即通常意义上的技术进步率;第二步,将上一步得到的技术进步率作为被解释变量,企业所得税、个人所得税、增值税、营业税占税收收入的比率分别作为解释变量,且进一步对增值税转型改革事件进行控制,建立面板模型进行计量估计,关注不同税种对制造业技术进步的影响。

采用两步回归法,是因为若直接将相关税种变量代入生产函数中,则其对技术进步率的影响容易受到其他生产要素 (控制变量)对产出影响的干扰。对其他影响技术进步的税费变量进行控制,得到的估计结果也更为准确;此外,充分考虑生产型转消费型增值税改革的影响,在模型中设置虚拟变量进行回归,不仅可以检验不同属性类型对因变量的作用,还可以提高模型的精度,相当于将不同属性的样本合并,扩大了样本容量,增加了误差自由度,降低了模型的误差方差。

在设计经济增长模型时,需要根据合适的生产函数提取出技术进步率。不同类型生产函数的特点如下:里昂惕夫生产函数假定资本和劳动力以不变的比例被消耗,资本和劳动力不能替代,与现实假设不符;哈罗德·多马经济增长模型本质上也来源于此,同样不能被选用;柯布-道格拉斯生产函数以技术中性为假设前提,不能包容技术进步对个别要素的影响;不变要素替代弹性生产函数假定要素替代弹性不变,不能解释技术进步对要素替代的影响。超越对数生产函数对各要素是否存在规模报酬递增或递减不做假定,可尽量减少模型估计中存在的异方差、自相关和多重共线性问题,具有很强的包容性;同时,模型采用简单的对数形式,便于计量估计。

本文选取超越对数生产函数,为了去除变量之间多重共线性的影响,生产函数的设定如下:

(1)

其中,Y为国内生产总值;L为就业人数;K为固定资产存量;β1~β5分别为要素投入的估计参数。

将模型 (1)中的残差ε提取出来,得到全要素生产率的增长率,即技术进步率。将ε作为被解释变量,设定第二步回归的计量模型,回归模型的表达式如下:

ε=α+γ1ZJS+γ2JJS+γ3ZD

(2)

ε=α+γ1ZS+γ2YS+γ3QS+γ4PS+γ5ZD

(3)

ε=α+γ1ZS+γ2YS+γ3QS+γ4PS+γ5ZD+D

(4)

由于中央与地方分税制是中国一切税制结构的基础,因此将相关指标变量也纳入计量模型当中。ε为技术进步率;ZJS、JJS分别表示直接税、间接税占总税收收入的比例,ZD表示中央税收入与地方税收入的比例;ZS、YS、QS、PS分别表示增值税、营业税、企业所得税和个人所得税占总税收收入的比例;D为虚拟变量,表示2009年增值税改革事件的影响。模型 (2)对现行中央与地方分税制以及直接税、间接税结构是否促进制造业行业的技术进步进行分析。模型 (3)在模型 (2)结论的基础上,进一步探讨制造业直接税和间接税中的主体税种,即增值税和营业税、企业所得税和个人所得税对制造业技术进步的影响;模型 (4)纳入虚拟变量,进一步探讨2009年增值税改革事件的影响。中国在2009年对增值税制进行改革创新,具体内容包括:将生产型增值税转型为消费型增值税,即允许企业将外购固定资产所含增值税进项税金一次性全部扣除;重新确定增值税起征点;降低小规模纳税人纳税标准;将部分采选行业的增值税率由13%恢复到17%;明确一个季度的纳税期限仅适用于小规模纳税人。虚拟变量D定义如下:

(5)

在进行实证分析时,由于固定资产投资具有较强的时间滞后效应,故增值税改革事件的影响在纳入计量模型时,可采取滞后一期的形式,即2008—2009年的D值取值为0,2010—2016年的D值取值为1。

4.2 变量说明和数据来源

本文的实证过程包括提取制造业行业的技术进步率以及估计税制结构改革对制造业技术进步的影响,主要包括经济和财税方面的相关数据。不同制造业行业的税收数据来源于 《中国税务年鉴》中的分产业分税种税收数据。不同行业的总产出、就业以及固定资产投资数据分别来源于 《中国工业统计年鉴》、国研网人口与就业数据库以及中经网统计数据库。其中,固定资产存量数据需要通过永续盘存法利用各年的投资和折旧数据得到。永续盘存法的公式可写为:

Kit=Kit-1(1-δit)+Iit

(6)

其中,i、t分别表示第i个产业、第t年;I表示当年的投资增量;δ表示经济折旧率,参考张军等的研究,采用9.6%作为各省形成固定资本总额的经济折旧率;Kit-1表示第i个产业在前一年的资本存量。本文需要估计各产业的初始资本存量,而已有研究又缺乏一个统一的估计值,采用单文豪的方法,将各产业2007年的资本形成总额比上折旧率与2008—2016年的固定资产投资的平均增长率之和作为初始资本存量。

4.3 计量结果分析

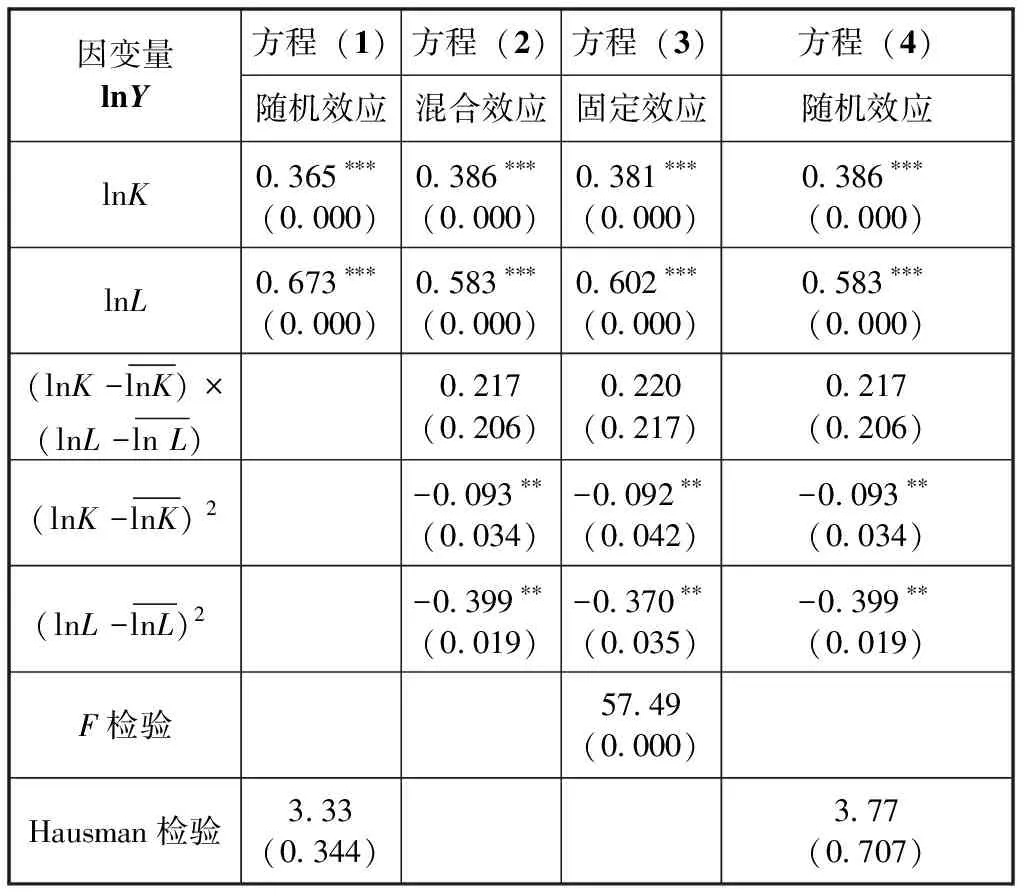

采用Stata12.0软件对模型进行面板回归分析,第一步和第二步的计量估计结果分别见表4和表5。

由表4的方程 (1)~ (4)可知,应在经济增长模型中加入劳动力和资本的二次项,本文对超越对数生产函数的设定是合理的。进一步比较方程 (2)~ (4),根据F检验,在固定效应和混合效应模型中应选择固定效应模型;根据Hausman检验,在固定效应和随机效应模型中应采用随机效应模型。因此,本文选取方程 (4)的残差估计结果作为第二步计量模型的被解释变量。

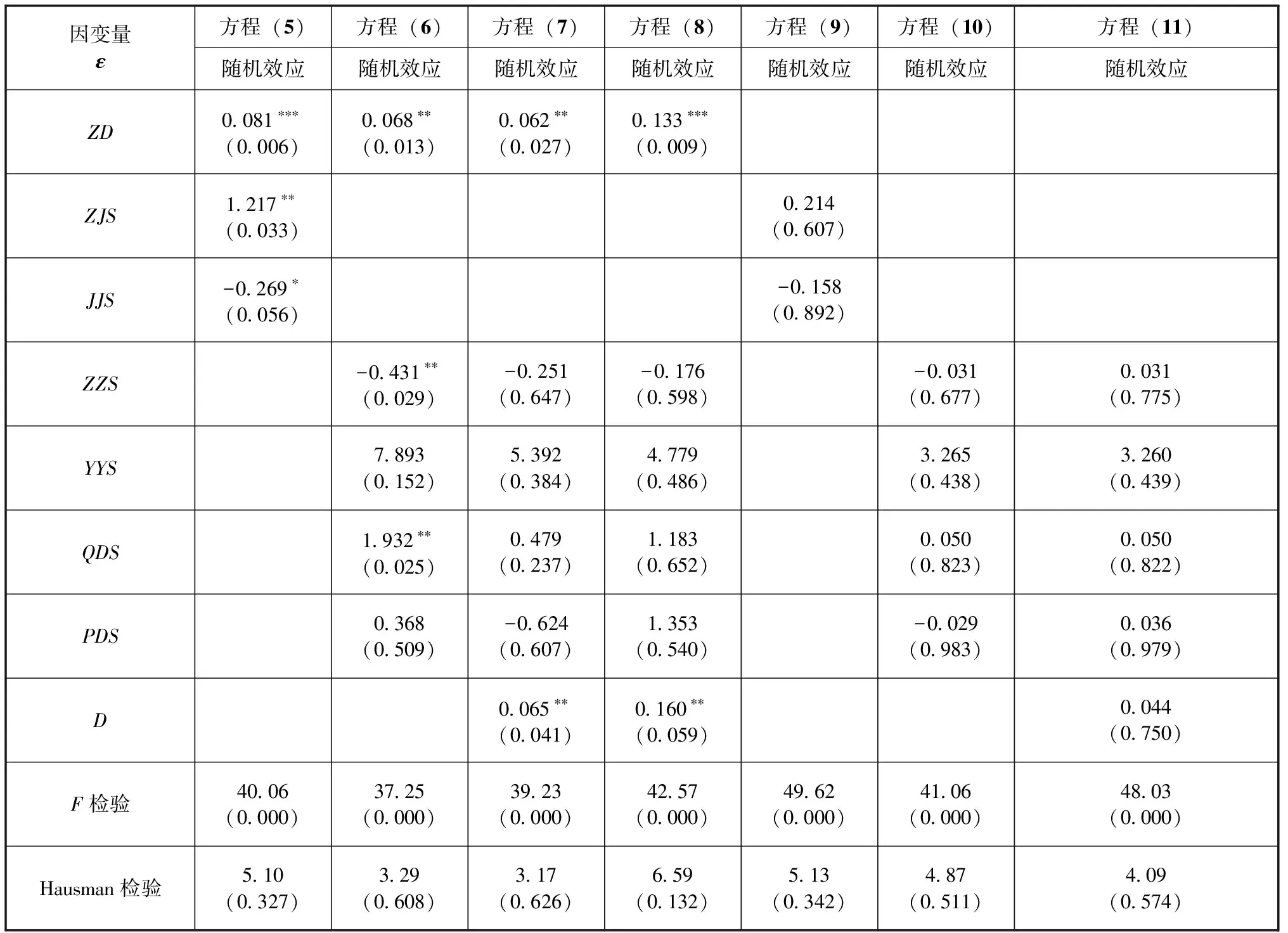

表5汇总了中国税制结构改革对制造业技术进步影响的模型估计结果。由方程 (5)可知:ZD变量的估计系数显著为正,表明中央税与地方税收入的比例,即中央与地方分税的财政体制有利于促进制造业行业的技术进步,进一步提高中央税与地方税收入的比例,即向中央集权更有利于促进制造业技术进步的提高;ZJS变量的估计系数显著为正,JJS变量的估计系数显著为负,表明在税制结构改革中,直接税占税收收入总额的比例越高、间接税占税收收入总额的比例越低,越有利于促进制造业行业技术进步。在方程 (5)估计结果的基础上,进一步分析直接税和间接税中的主体税种对制造业技术进步的影响,以求找出影响制造业技术进步的关键税种。

表4 第一步计量模型估计结果汇总

注:括号内为统计量的P值,***、**、*分别表示在1%、5%、10%统计水平上显著,未标*表示不显著,下同。

由方程 (6)的估计结果可知:ZD变量的估计系数依然显著为正,ZZS变量的估计系数显著为负,QDS变量的估计系数显著为正。这一估计结果表明,中央与地方分税制依然对制造业技术进步具有显著的促进作用;增值税占税收收入的比例越高越不利于制造业行业的技术进步;企业所得税占税收收入的比例越高,越有利于提高制造业行业的技术进步。由于增值税属于间接税、企业所得税属于直接税,这一估计结果也正好印证了方程 (5)中得到的间接税妨碍技术进步、直接税促进技术进步的结论。

由于直接税无法进行转嫁,直接计入企业成本,当提高直接税缴纳比例时,企业成本相应增加,从而倒逼企业实行技术改造升级,提高企业技术进步率。间接税税负可以转嫁,尽管在生产环节中转嫁给下游厂商,但最终是消费者承担了这一部分税收。当提高间接税缴纳比例时,企业不承担该部分税负,无动力改革生产技术;加之产品出厂价格提高 (为间接税增加部分)带来的财富效应,企业误认为销售收入增加,利润增加,反而会放松对技术进步的投入,从而在一定程度上妨碍了制造业行业的技术进步。

表5 第二步计量模型估计结果汇总

由方程 (7)的估计结果可知,加入代表2009年生产型转消费型增值税改革的虚拟变量D后,虚拟变量D的估计系数显著为正,变量ZZS、QDS对制造业技术进步的影响均由之前的显著变为不显著。这一估计结果表明,消费型增值税改革有利于促进制造业行业技术进步,且这一举措改变了原先增值税、企业所得税对制造业技术进步的影响,具有重要的税制改革意义。

发生这一现象的原因在于:中国制造业生产主要参与全球价值链分工的代加工、低技术环节,在科技研发及品牌营销环节投入较少,在固定资产方面投资较多;2009年的增值税改革主要针对固定资产投资的进项抵扣,将生产型增值税改革为消费型增值税后,部分行业固定资产的账面价值可实行一次性进项抵扣,减少了当期企业的增值税缴纳额,从而抵消了增值税缴纳对制造业技术进步的负面影响;此外,由于固定资产的一次性抵扣,缴纳企业所得税的应纳税额降低,从而也削弱了征收企业所得税对制造业技术进步的影响,使得企业所得税对制造业行业技术进步的影响不再显著。

结合第二部分的统计分析,方程 (8)包含的制造业样本是在总体样本中减去制造业行业中不以增值税为主体税种的酒、饮料和精制茶制造业,烟草制品业,石油加工、炼焦和核燃料加工业,其他制造业;再去掉固定资产存量较少的皮革、毛皮、羽毛及其制品和制鞋业,家具制造业,印刷和记录媒介复制业,文教、工美、体育和娱乐用品制造业,化学纤维制造业。再一次根据模型 (4)进行计量估计,研究发现,当去掉不以增值税为主体税种以及固定资产投资较少的行业后,2009年增值税改革事件对其余制造业行业技术进步的影响加大,虚拟变量D的系数由方程 (7)的0.062变为方程 (8)的0.133。可见,生产型转消费型的增值税改革对那些以固定资产投资为主的行业具有较大的积极影响,有利于促进这些行业的技术进步。这主要是由于固定资产的一次性进项抵扣,降低了企业设备投资的税收负担,增强了企业设备投资的积极性,从而促进了技术进步。

方程 (9)~ (11)分别对代表中央税/地方税的ZD变量的作用进行稳健性检验。可知,当模型中缺失ZD变量时,不论是直接税、间接税、增值税、营业税、所得税以及增值税改革对制造业技术进步的影响均不显著。可见,中央与地方分税制是中国税制结构的核心,是一切税种发挥其调节生产、分配、交换、消费作用的制度基础。

5 结论与政策建议

本文得到的主要结论是:直接税占税收收入的比例越高(间接税占税收收入的比例越低),越有利于促进制造业行业技术进步;生产型转消费型的增值税改革有利于促进制造业行业的技术进步,且对增值税占比较高、固定资产投资额较大的行业,其促进作用更明显;信息化建设能够整合企业的内外部资源,促进企业的研发创新以及利用资本替代劳动力的优势,从而进一步增强直接税改革和增值税改革对制造业企业技术进步的促进作用。

根据以上研究结论,提出以下政策建议:①应有步骤、有计划地推进直接税改革,提高直接税占税收收入的比重,强化直接税对制造业技术进步的促进作用;②生产型转消费型增值税改革的成功,表明中国财税制度在支持制造业固定资产投资领域还大有可为。制造业强国战略目标的实现离不开大规模且高技术的固定资产投资,因此,在设备投资引进方面多开发一些减税措施,可有效促进制造业行业的技术进步,有利于 “中国制造2025”计划的实现;③应进一步增强制造业企业的信息化投资,充分发挥信息化对企业带来的内外部资源整合、获取吸收知识以及优化生产和经营流程等优势,加强信息化对制造业企业技术进步的带动作用。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17 09:26:14

近代史学刊(2020年2期)2020-11-18 09:12:18

财政科学(2017年3期)2017-08-07 02:28:42

市场周刊(2017年1期)2017-02-28 14:13:37

中国总会计师(2016年11期)2017-01-19 23:33:06

商(2016年28期)2016-10-27 21:16:16

公民与法治(2016年10期)2016-05-17 04:12:48

商场现代化(2016年8期)2016-05-10 18:02:24

会计之友(2015年15期)2015-08-11 18:31:44

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17