电子行业A股上市公司的股价波动与会计信息 透明度的相关性研究

2019-05-08 09:04盛坤东北财经大学

新商务周刊 2019年8期

文/盛坤,东北财经大学

1 研究背景及意义

众所周知,随着市场化进程的深化,作为资本市场的一个重要分支——股票市场,自中国股市开市后,重要性逐渐凸显,而股价所反映企业的最真实信息程度是衡量每个国家证券市场是否能够有效运行的一个基本标志。

本文研究股价波动性以及会计信息透明度在其中扮演的角色,本文的研究意义是从动态的角度分析研究了电子行业股价波动与会计信息透明度的关系,是对MYY(2000)和JM(2006)研究的拓展与验证。并且基于中国特有证券市场的信息背景和会计信息披露的真实状态,依照有关理论,分析了会计信息透明度对股价波动的影响,希望可以为中国上市公司会计信息披露制度的建设研讨提供科学理论,能够对整个资本市场的发展提供实证依据。

2 股价波动与会计信息透明度关系的理论分析及假设提出

投资者作出投资决策时会以会计信息透明度作为参照信息,投资者需要耗费成本对其进行正确的判断与解读,当投资者充分了解了被披露的会计信息时,会反馈到证券市场的股票价格上来,从而影响了股票价格同涨同跌现象的形成。会计信息透明度较高时,投资者信息不对称情况会减少,发行证券公司经营情况的准确性会提升,从而投资方能较好的评判股票的价格,降低股票价格的同步性。另外,会计信息透明度较高则股票市场能够发挥较好的监督功能,降低了股东与管理层的代理成本,特质信息才能够被市场更好的反馈出来,会间接降低股价波动同步性。

2.1 假设提出

从信息经济学来说,当一个上市公司的信息透明度比较低时,大股东等考虑自身利益,而会在信息披露时歪曲真实信息,误导小股东们的投资行为,加剧公司信息不对称情况,给市场带来虚假信息;另外,缺乏专业知识的广大消费者群众不能够对不真实的信息作出有效判断,不会花费过多成本去搜集信息,使整个股票波动同步性程度增高,由此可得,本文作出如下假设:

H1:电子行业A股上市公司会计信息透明度与股价波动同步性呈负相关关系

另外,Chaney等研究认为投资者更加注重企业长期发展,损益平稳化便是一种长期策略,所以比起其他盈余管理,企业会开展长期盈余管理。因此,企业业绩好与会计信息透明度不一定呈正相关关系,因为业绩的过高和过低都会导致较长期的盈余管理,会导致业绩被。因此,企业业绩好与会计信息透明度不一定呈正相关关系,因为业绩的过高和过低都会导致较长期的盈余管理,会导致业绩被操控,股价含有的特质信息较少,使企业会计信息透明度降低,导致股价波动同步性升高。综上所分析,本文提出以下假设:

H2:电子行业A股上市公司业绩对会计信息透明度与股价波动同步性关系有比较显著的影响。

3 会计信息透明度与股价波动关系的实证分析

3.1 样本选择

本文主要选取了2015-2017年沪交易所电子行业A股上市的公司数据作为样本,其中因为研究的需求,在选取过程中剔除了一些公司样本后最后选取了130家电子行业A股上市公司为研究样本,数据来自于国泰安数据库,主要使用了exce1,spss等软件完成数据等处理及验证。

3.2 主要变量及其衡量方式

(1)会计信息透明度

企业盈余经常用来衡量企业业绩,它的披露质量反映了会计信息透明度的水平,相关研究表明,资本市场中会计盈余变动会引起股票价格变动,从而影响投资报酬率,因此本文将盈余信息披露质量作为会计信息透明度替代变量。本文参考了Bhattacharya的研究方法,结合我国特有的制度背景优化会计信息透明度衡量指标,会计透明度指数主要以盈余激进度、盈余平滑度构成:

①盈余激进度

Ea=(公司本年利润-公司本年经营活动现金流量)/公司年初总资产

②盈余平滑度

Es=企业三年期间经营活动现金净流量和本年初总资产之比的标准差/企业在三年内净利润与本年初总资产之比的标准差

因为盈余激进度和盈余平滑度属于盈余透明度范围,而DI计算的是会计信息透明度,两种衡量指数因为波动状况不同,为了消除差异,将数值控制在0-1内,在创建统一测量指标时要进行同趋化处理,所得结果越大,则代表盈余透明度越低,即会计信息透明度较低。

DI=P(Ea)+P(Es)/2

(2)股价波动同步性

衡量方法:资本资产定价模型法

参考了Roll的资本资产定价模型,股价波动同步性指数用模型的拟合系数R2来测量。这个模型的市场层面信息替代变量为股票收益中市场方面的综合收益rmt,公司层面信息的替代变量为股票收益中的公司方面的特有收益rit,用化简后的资产定价模型提取个股信息含量:rit=β0+β1rmt+β2rit+ε,用统计学理论可知,股价中所反映出特质信息较充分时,残差越大,则R²越小,股价波动同步性越弱。因为R²的区间为0-1,为了使数据一致性,更加与计量经济学的回归要求一致,本文将R²进行对数处理,用Syn表示, Syn=ln(R²/1- R²)。

3.3 股价波动同步性与会计信息透明度的关系模型建立

检验模型设计:

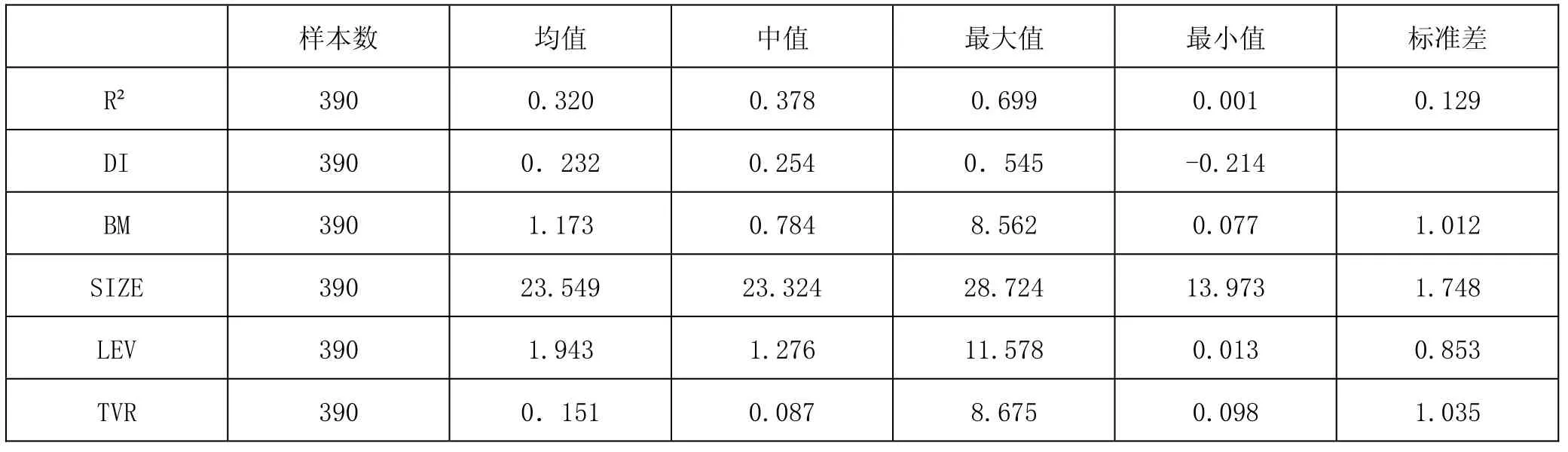

表3-1 描述性统计

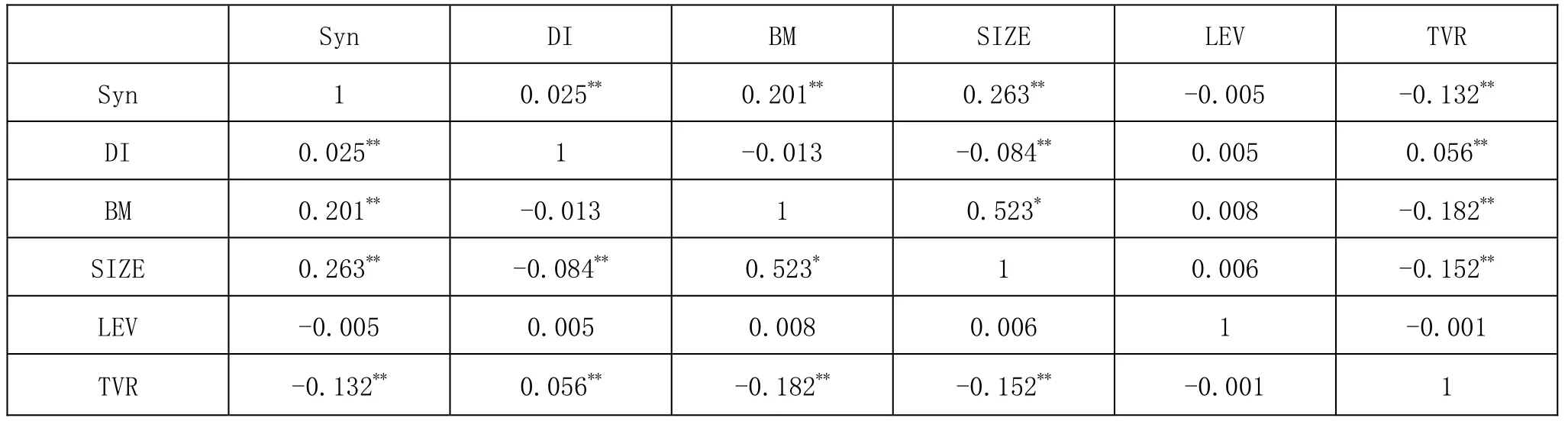

表3-2 变量之间相关系数表

表3-3 Syn的回归分析结果

3.3.1 描述性统计

表3-1说明不同的公司会计信息透明度差别较大,DI指标构建比较合理;R²的均值为0.320,标准差较大,这个结果与发达国家相比偏高,反映出我国股价波动同涨同跌这一特性很突出,分布不均衡,说明了各个公司股价中的特质信息含量有所差别。

为了排除多重共线性,采用Pearson法进行了相关性检验,结果如表3-2,可以看出会计信息透明度与Syn呈显著正相关,支持了本文假设。控制变量除了杠杆比例(1ev),换手率(tvr),公司规模(size)和账面市值比(BM)与Syn显著相关,说明控制变量选择有效,并且各解释变量相关性较弱,排除了多重共线性。

表3-4-1 回归分析

3.3.2 回归分析

表3-3显示,DI的系数为0.044,并在10%的置信水平上显著,支撑了本文的假设1。表3-4也考虑了公司业绩的影响,ROA²*DI的系数为-0.633,T值为-4.32,说明了随着业绩ROA的增加,Syn与DI关系显著增强,到达临界值后,Syn与DI关系减弱,说明业绩与股价波动同步性呈现出倒U型关系,支撑了本文的假设2。

表3-4-2 回归分析

另外从表3-3中显示,公司规模(Size)的变量指数符号为正,在5%置信水平显著。表明随着公司规模的增大,越能影响股价波动同涨同跌现象。原因可能是随着公司规模的增大,公司受外界宏观环境经济影响越大,增强了与大盘的联动性。换手率(Tvr)的变量指数符号为负,表明股票换手率越高,则股价波动的同步性会降低。可能由于换手率较高的股票越活跃,这是投资者关注程度较高的表现,投资者关注较多的股票可能所包含的公司特质信息量越大,从而降低了股价波动同步性。BM的变量指数符号为正,说明可能由于投资者往往根据股票收益率来进行投资,投资者更多关注市场和行业层面信息。

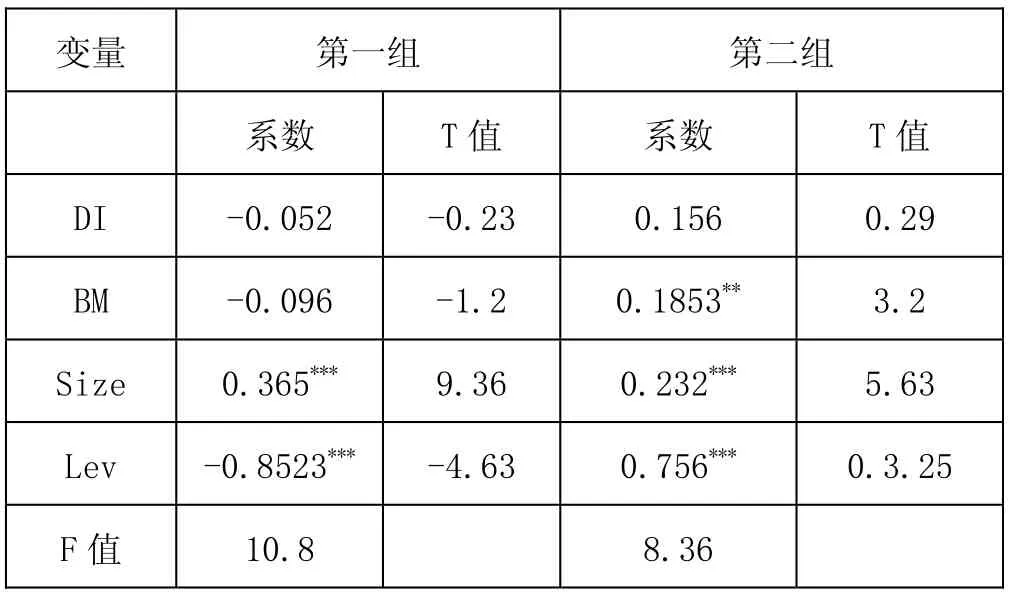

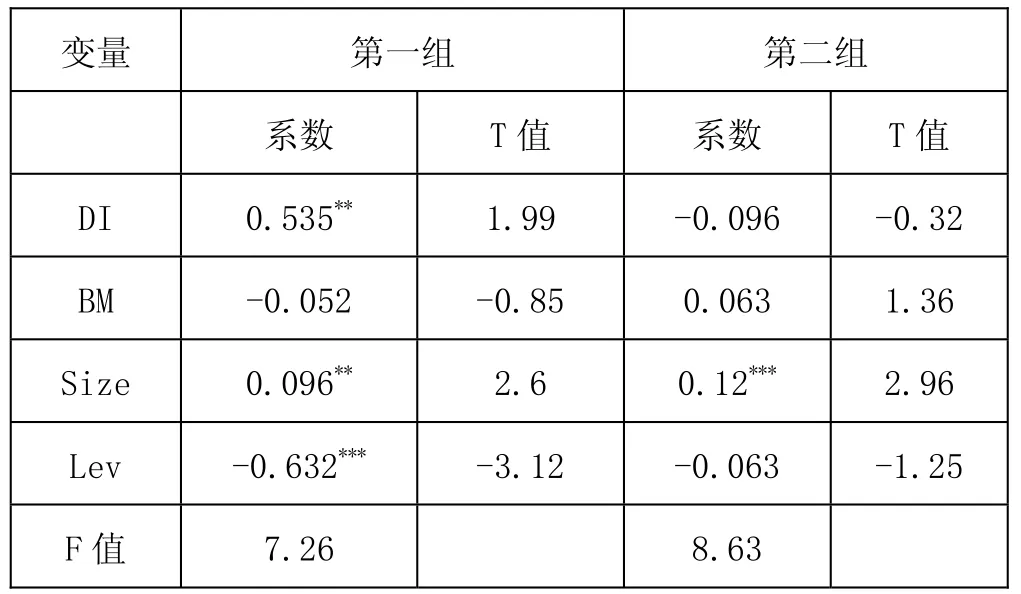

另外,本文对于业绩是否会影响股价波动与会计信息透明度相关性进行了分组检验,将数据样本按照经营业绩顺序分为四组,分别进行了回归检验与分析,如表3-4所示,第三组业绩为亏损时,DI系数为0.535,T值为1.99,说明第三组负相关关系十分显著,而其他三组并没有呈现显著相关关系,从而表明出现了临界点。 益率代替周收益率。虽然获得的观测值减少,但非同步交易等市场微观结构更加容易受其影响。回归表如表3-5。

对比可知,经过稳健型检验后,两者结论差异性很小,表明研究结果有很强的稳健性。

4 研究结论

实证分析结果发现:

(1)我国近三年电子行业沪市的股价波动同步性也就是同涨同跌现象与美国等国相比较为严重,但三年结果横向比较,股价同涨同跌现象略有缓和,表明了近几年中国证券市场结构越来越优化,股价中包含了更多有效的特质信息。从而得出结论,电子行业A股上市公司股价波动与会计信息透明度的关系为:会计信息透明度与股价波动同步性呈显著负相关关系,即上市公司的会计透明度较高时,股价中特质信息含量越多,则股价的同涨同跌现象会越低。

(2)本文也从业绩角度论证电子行业上市公司股价波动与会计

表3-5 Syn的回归分析结果

3.3.3 稳健性检验

为了充分证明结果的可靠性及测定稳定性,本文进行了稳健型检验,采用月回报率代替周回报率,估计股价同步性指标采用月收信息透明度的关系,研究表明,随着公司业绩的降低,会计信息透明度先高后低,股价波动同步性与会计信息透明度呈现一种倒U形关系,即公司业绩过高或过低都对两者关系有显著影响。

猜你喜欢

消费电子(2022年5期)2022-08-15

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

水下无人系统学报(2021年2期)2021-05-15

科学导报·学术(2019年14期)2019-09-10

金融与经济(2017年6期)2017-07-19

中国经济周刊(2016年47期)2016-12-14

WTO经济导刊(2016年7期)2016-08-02

财税月刊(2016年4期)2016-07-04

当代贵州(2016年9期)2016-03-21

环球时报(2009-09-22)2009-09-22