沪港通对AH双重上市公司股价同步性的影响研究

2017-07-19 00:54何帅邓梦静张庆

金融与经济 2017年6期

■何帅,邓梦静,张庆

沪港通对AH双重上市公司股价同步性的影响研究

■何帅,邓梦静,张庆

在已经实施沪港通、尚未实施深港通的期间内,以沪港通实施前后各两年为研究区间,以沪市AH双重上市公司构造处理组,以深市AH双重上市公司构造控制组,度量各期间各样本的股价同步性,采用非参数检验方法和双重差分模型,实证研究沪港通的实施对AH双重上市公司股价同步性的影响及其非对称性。研究结果表明,沪港通对沪市AH双重上市公司股价同步性存在显著为负的净影响,而且沪港通对AH双重上市公司在内地市场股价同步性的影响与在香港市场股价同步性的影响具有非对称性,对前者的影响强于对后者的影响。

沪港通;股价同步性;非参数检验;双重差分模型

何帅(1993-),四川巴中人,成都理工大学商学院,研究方向为金融理论与风险管理。(四川成都610059);邓梦静(1993-),四川宜宾人,四川大学社会发展与西部开发研究院,研究方向为经济与统计。(四川成都610065);张庆(1992-),四川南充人,成都理工大学商学院,研究方向为金融理论与金融计量。(四川成都610059)

一、引言

上海证券交易所与深证证券交易所的建立,标志着我国现代证券市场的诞生。经过二十多年的发展,我国的证券市场也逐步完善。2014年4月10日中国证监会和香港证监会发布联合公告,批准上海证券交易所和香港联合交易所开展沪港股票市场交易互联互通机制,允许两地投资者通过交易所买卖A股和H股,沪港通于2014年11月17日正式开通。

沪港通的开通,为内地市场和香港市场的投资者提供了极大的便利和机会,促进了两地资本市场的互惠互利,极大地促进了人民币的国际化,提高跨境资本和金融交易的可兑换程度,通过境内外资本市场的互联互通,进一步优化内地市场投资者的投资策略。长此以来,中国内地证券市场的股价呈现高度的涨跌一致性,即股价同步性。中国证券市场一直被认为是政策性的市场,系统性风险高,表现为股价齐涨同跌。股价同步性作为上市公司特质信息反映的度量,也是证券市场定价效率和信息效率的一个衡量指标,受到了广泛关注和深入研究。

那么,沪港股市的互联互通机制的实施,对沪港股票市场会带来怎样的影响?对沪港上市公司的股价同步性又有怎样的影响?本文以沪深两市的AH双重上市公司作为考察样本,研究沪港通的实施对沪深AH双重上市公司的股价同步性是否存在影响?如果存在影响,那么沪港通到底是降低了股价同步性还是提升了股价同步性?沪市AH双重上市公司股价同步性变化的程度大还是深市AH双重上市公司股价同步性变化的程度大?A股市场股价同步性的变化大还是H股市场股价同步性的变化程度大?通过这些研究,可以考察沪港通的实施对上市公司特质信息反映的影响,从而更全面把握沪港通的实施效应,为沪港通和深港通的完善和发展提供有益借鉴参考。

二、文献综述

在沪港通开通的背景下,众多学者纷纷就其对内地市场、香港市场以及两地市场之间的关系所带来的影响进行了研究。刘荣茂、刘恒昕(2015)发现,沪市股票存在明显的长期记忆性,沪港通之后其长期和短期记忆性显著下降。孙寅皓、黄文凡(2015)认为,沪港通开通后,由于沪港通在设计上缺乏“双向可转换机制”,不存在跨市差价套利,从而使得A、H两地上市公司的股票价差并未出现显著的收敛。杨瑞杰、张向丽(2015)基于沪深300指数、恒生指数高频数据研究发现,沪港通之前,只存在香港股票市场整体波动、连续波动和跳跃波动对大陆股票市场连续波动的单向溢出;沪港通之后,存在大陆股票市场整体波动、跳跃波动对香港股票市场连续波动的单向溢出,且存在大陆股票市场连续波动和香港股票市场连续波动的双向溢出。徐晓光、余博文、郑尊信(2015)通过构建时变SJCCopula方法研究内地股市与香港股市融合动态,结果表明沪港通的实施增强了市场的融合程度,市场同步上涨的概率大于同步下跌的概率。严佳佳、郭玮、黄文彬(2015)通过事件研究法对“沪港通”所产生的公告效应进行实证研究,结果表明,港市对“沪港通”事件的公告效应强于沪市。冯永琦、段晓航(2016)采用Granger因果检验和二元GARCHBEKK(1,1)模型,对沪港两市的联动效应进行了实证研究,结果表明,“沪港通”的实施增强了两市的联动效应,尤其是上海股市对香港股市的波动溢出效应得到了明显增强。

关于股价同步性,其概念率先被Roll(1988)提出,Morck等(2000)研究表明,发达国家股价同步性水平显著低于发展中国家,中国股市的股价同步性仅次于波兰,位居世界第二。股价同步性是衡量证券市场信息含量水平的一个重要指标,现有文献主要从市场效率的角度考察股价同步性,股价同步性的影响因素则主要包括公司治理、市场效率、市场制度和法律环境等。从市场方面考察股价同步性的影响因素主要有机构持股比例、分析师数量以及交易活跃程度,机构投资者包括QFII主要通过挖掘公司特质信息进行知情交易,提高股价中的公司特质信息含量,降低股价同步性(Piotroski and Roulstone,2004;朱红军和何贤杰;尹雷,2010;王立文,2011;饶育蕾和许军林,2013)。由于在新兴市场中,分析师处于不成熟的发展阶段,缺少对公司信息的严谨细致的挖掘,揭露的公司特质信息较少,导致分析师跟进数量的增加反而提高了股价同步性(Chan and Hameed,2006;冯旭南和李心愉,2011)。换手率是证券市场交易活跃程度的衡量指标,换手率越高,投资者对公司的关注度就越高,基于公司特质信息对定价不合理的股票实施套利交易的可能性也就越大,换手率与股价同步性负相关(陈梦根和毛小元,2007)。

对于公司治理,文献主要探讨股权集中度及股权制衡度对股价同步性的影响。由于受到堑壕效应和利益协同效应的共同影响,第一大股东的持股比例与股价信息含量之间存在着非线性关系(李增泉,2006)。股权制衡度高的公司大股东之间相互制约,降低了控股股东损耗公司和中小投资者利益的动机,表现出更多的利益协同效应,降低了股价同步性(袁知柱和鞠晓峰,2009)。公司信息透明度的高低与股价同步性的高低成正相关,并且股价同步性与信息透明度的正向关系随着机构投资者持股比例的提高而减弱(王亚平、刘慧龙、吴联生,2009)。上市公司中两权分离度高、国有性质以及股权制衡度低等股权结构特征会降低股价中包含的公司特质信息,导致较高的股价同步性,最终影响证券市场的运行效率(王立章、王永梅、王志诚,2016)。

从市场制度和法律环境角度方面,我国证券市场上的国有企业或其他有政治关联的企业因为有着特殊权利去获得融资和经营便利从而倾向于隐藏公司信息,制度环境建设和中小投资者保护机制的不健全也导致公司透明度较差,外部投资者只能更多地依赖市场和行业层面的公共信息进行投资决策,导致较高的股价同步性(Jin and Myers,2006;王亚平等,2009;游家兴等,2007;袁知柱和鞠晓峰,2008)。新闻媒体报道对资本市场定价效率也存在影响,媒体报道与股价同步性显著负相关(黄俊、郭照蕊,2014;胡军、王甄,2015)。姚圣、梁昊天(2016)基于政策变动,研究发现,在2008年我国环保部颁布《环境信息公开办法(试行)》之前,远距离企业的环境信息披露与股价同步性负相关,《环境信息公开办法(试行)》颁布后二者则呈正相关。

根据上述文献回顾和梳理,可以发现,沪港通的实施的确对内地市场和香港市场产生较大影响,即沪港通实施的市场效应。对于股价同步性,大量的文献从很多角度,包括境内外投资者投资倾向、证券分析师的信息披露、新闻媒体的报道以及政策的变动等方面来研究我国股票市场的股价同步性,没有发现直接研究沪港通的实施对我国证券市场股价同步性影响方面的相关文献。而这一问题的研究对于全面考察沪港通的实施效应,客观公正评价其对于股市信息效率和定价效率的影响,以及对于沪港通和深港通的发展完善而言都至关重要。基于此,本文以沪深AH双重上市公司作为考察样本,计算相关上市公司在沪港通实施前后的股价同步性指标,使用非参数检验方法和双重差分模型,实证检验沪港通的实施对AH双重上市公司股价同步性影响的显著性及影响的非对称性。

三、研究设计

(一)样本选择

本文是在沪港通的背景下进行研究的,选择的样本是纳入沪港通标的证券的沪市AH双重上市公司股票和未纳入沪港通标的证券的深市AH双重上市公司股票。我国沪港通于2014年11月17日正式开通,距今已有两年多时间,于是研究所采取的样本区间为2012年11月17日至2016年11月16日。在样本的筛选过程中,剔除样本期间发生重大资产重组和停牌的上市公司。样本的相关数据全部来源于WIND数据库。

(二)变量定义

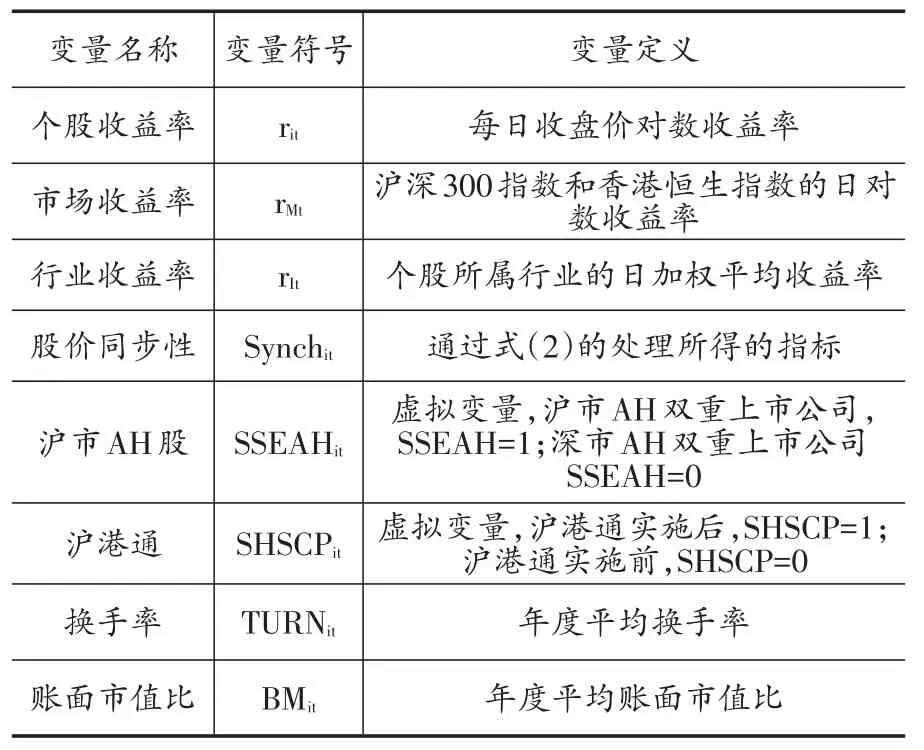

本文研究过程中,先后用到标的证券的个股收益率、市场收益率、股价同步性、沪市AH股、沪港通、换手率、账面市值比,这些变量的相关定义如表1。

表1 变量定义表

股价同步性一般通过股票收益率与市场收益率的回归模型得到的可决系数作为衡量指标。考虑市场收益和行业因素,借鉴Durnev et al.(2003)的做法,应用式(1)估计个股的R2。

其中rit为股票i在t时的收益率,rMt为市场在t时的收益率,rIt为个股所属行业的行业加权平均收益率,行业以2014年申银万国行业分类标准进行分类,εit表示残差。

由于R2的取值区间为(0,1),借鉴Mork et al.(2000)的做法,运用式(2)对R2进行对数化使之呈现正态分布,对于拟合优度指标进行Logistic变换,得到股价同步性指标Synch:

(三)检验方法

为了检验沪港通开通前后上市公司股价同步性的差异性,并考察沪港通对沪深AH双重上市公司股价同步性受到影响的差异性,以及沪港通对内地股市和香港股市股价同步性影响的非对称性,本文进行如下检验模型设计。

1.非参数检验方法

由于本文涉及到针对沪港通实施前后,不同市场的上市公司股价同步性差异显著性的检验,而且,金融变量股价同步性指标Synch可能不是正态分布,Wilcoxon检验与Mann-Whitney检验等非数检验更符合要求。因此,本文在差异显著性的检验中同时采用T均值检验、Wilcoxon秩均值检验与Mann-Whitney秩均值检验。

2.双重差分模型

由于影响股价同步性的变量较多,简单的回归分析模型可能会对其他影响因素控制不当,就会使得研究结论的可靠性受到很大程度的影响,而双重差分模型主要应用于对政策绩效的评估,于是本文将采用双重差分模型检验沪港通对股价同步性的影响。

为了检验沪港通的实施对上市公司股价同步性影响的显著性和差异性,以股价同步性衡量指标Synch为研究对象,构造如下双重差分模型:

式(3)中,Synchit是通过对可决系数R2处理后得到的股价同步性衡量指标。SSEAHit是虚拟变量,沪市AH双重上市公司,SSEAHit=1;深市AH双重上市公司,SSEAHit=0。SHSCP是虚拟变量,沪港通实施前,SHSCP=0;沪港通实施后,SHSCP=1。TURNit是控制变量,股票换手率,是指股票在指定的时间区间内转手买卖的频率,反映股票交易的活跃程度,因为本文数据样本选取是有时间界定的,是在沪港通开通实施的前后两年,故TURNit的取值分别为样本区间前后两年的平均换手率。BMit是控制变量,账面市值比,此变量作为衡量公司成长性的指标,同TURNit一样,取两个年度的平均值。

四、实证结果分析

(一)变量的描述性统计分析

对沪港通实施前后,沪深AH双重上市公司在内地市场和香港市场的股价同步性进行描述性统计如表2。

表2 股价同步性的描述性统计

从表2中可以直观地发现,对于内地证券市场而言,沪市AH双重上市公司在沪港通实施后的股价同步性Synch的均值(0.0415),大于沪港通实施前的股价同步性Synch的均值(-0.1544),表明沪港通的实施提高了沪市AH双重上市公司在内地证券市场的股价同步性。深市AH双重上市公司在沪港通实施后的股价同步性Synch的均值(0.0478),大于沪港通实施前的股价同步性Synch的均值(-0.2113),表明沪港通的实施提高了深市AH双重上市公司在内地证券市场的股价同步性。通过比较沪市AH双重上市公司和深市AH双重上市公司在内地证券市场股价同步性变化幅度的差异,可以初步判断,沪港通的实施实际上降低了沪港通标的证券——沪市AH双重上市公司在内地证券市场的股价同步性。

对于香港证券市场而言,沪市AH双重上市公司在沪港通实施后的股价同步性Synch的均值(-0.7655),小于沪港通实施前的股价同步性Synch的均值(-0.7457),表明沪港通的实施降低了沪市AH双重上市公司在香港证券市场的股价同步性。深市AH双重上市公司在沪港通实施后的股价同步性Synch的均值(-0.7351),大于沪港通实施前的股价同步性Synch的均值(-0.7585),表明沪港通的实施提高了深市AH双重上市公司在香港证券市场的股价同步性。通过比较沪市AH双重上市公司和深市AH双重上市公司在香港证券市场股价同步性变化的差异,可以初步判断,沪港通的实施实际上降低了沪港通标的证券——沪市AH双重上市公司在香港证券市场的股价同步性。

观察相关变量的峰度,最大的只有-0.061,所有峰度值均小于3,呈现典型的扁平特征。观察相关变量的偏度,除了沪港通开通前沪深AH双重上市公司的股价同步性的偏度分别为0.041和0.099,呈现右偏的特征,其他变量的偏度全部小于零,即呈现左偏的特征。可见本文中考察变量呈现出的分布并不是正态分布的形态,因此均值差异的T检验失效,其结果仅能作为参考,更适合采用Wilcoxon秩均值检验等非参数检验的方法来检验相关变量的差异显著性。

(二)变量的差异性检验

从横向和纵向对研究对象和研究区间的股价同步性指标Synch进行均值差异T检验和Wilcoxon秩均值检验,均值差异的T检验和Wilcoxon秩均值检验的结果如表3、表4。

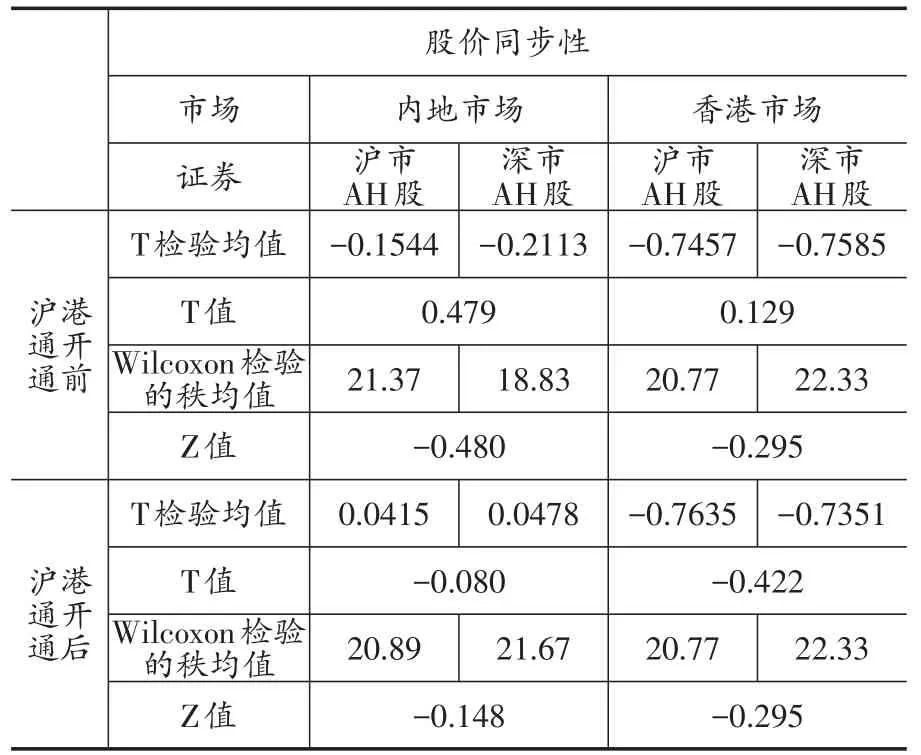

表3 股价同步性的横向差异性检验

从表3中股价同步性的横向差异性检验可知,对于内地市场,在沪港通开通前,沪市AH双重上市公司股价同步性的均值为-0.1544,深市AH双重上市公司股价同步性的均值为-0.2113,沪市AH双重上市公司股价同步性高于深市AH双重上市公司股价同步性,但不显著。在沪港通开通后,沪市AH双重上市公司股价同步性的均值为0.0415,深市AH双重上市公司股价同步性的均值为0.0478,沪市AH双重上市公司股价同步性低于深市AH双重上市公司股价同步性,但不显著。比较沪港通实施前后的差异,表明沪港通的实施降低了沪市AH双重上市公司在内地市场的股价同步性。

对于香港市场,在沪港通开通前,沪市AH双重上市公司股价同步性的均值为-0.7457,深市AH双重上市公司股价同步性的均值为-0.7585,沪市AH双重上市公司股价同步性高于深市AH双重上市公司股价同步性,但不显著。在沪港通开通后,沪市AH双重上市公司股价同步性的均值为-0.7635,深市AH双重上市公司股价同步性的均值为-0.7354,沪市AH双重上市公司股价同步性低于深市AH双重上市公司股价同步性,但不显著。比较沪港通实施前后的差异,表明沪港通的实施降低了沪市AH双重上市公司在香港市场的股价同步性。

表4 股价同步性的纵向差异性检验

从表4中股价同步性的纵向差异性检验可知,对于内地市场,沪市AH双重上市公司在沪港通实施前的股价同步性的均值为-0.1544,在沪港通实施后的股价同步性的均值为0.0415,沪港通实施后沪市AH双重上市公司的股价同步性显著高于沪港通实施前沪市AH双重上市公司的股价同步性,且在1%的显著性水平下显著。深市AH双重上市公司在沪港通实施前的股价同步性的均值为-0.2113,在沪港通实施后的股价同步性的均值为0.0478,沪港通实施后深市AH双重上市公司的股价同步性显著高于沪港通实施前深市AH双重上市公司的股价同步性,且在10%的显著性水平下显著。再比较沪深AH双重上市公司在沪港通实施前后差异之间的差异,能够初步得出结论,沪港通的实施在一定程度上降低了沪市AH双重上市公司的股价同步性。

对于香港市场,沪市AH双重上市公司在沪港通实施前的股价同步性的均值为-0.7457,在沪港通实施后的股价同步性的均值为-0.7635,沪港通实施后沪市AH双重上市公司的股价同步性低于沪港通实施前沪市AH双重上市公司的股价同步性,但不显著。深市AH双重上市公司在沪港通实施前的股价同步性的均值为-0.7585,在沪港通实施后的股价同步性的均值为-0.7351,沪港通实施后深市AH双重上市公司的股价同步性高于沪港通实施前深市AH双重上市公司的股价同步性,但不显著。再比较沪深AH双重上市公司在沪港通实施前后差异之间的差异,能够初步得出结论,沪港通的实施在一定程度上降低了沪市AH双重上市公司的股价同步性。

(三)双重差分模型检验

为了进一步分析沪港通的开通对内地证券市场与香港证券市场的AH双重上市公司的股价同步性的影响,在股价同步性的横向差异性检验和纵向差异性检验的基础上,进一步采用双重差分模型进行检验,股价同步性的双重差分模型的检验结果如表5。在5%的显著性水平下显著,*表示在10%的显著性水平下显著。

表5 股价同步性的双重差分模型估计结果

由表5的检验结果可知,从内地证券市场看,虚拟变量SSEAH的参数值1=0.404466,显著性水平为1%,表明沪市AH双重上市公司的股价同步性显著高于深市AH双重上市公司的股价同步性。虚拟变量SHSCP的参数值为2=0.19927,表明沪港通的实施使得沪深两市AH双重上市公司的股价同步性看起来提高了,但在统计上并不显著。交叉项SSEAHSHSCP的参数值为3=-0.411341,且在1%的显著性水平下显著,表明沪港通的实施,沪市AH双重上市公司的股价同步性相对于深市AH双重上市公司的股价同步性而言显著降低了,即沪市AH双重上市公司的股价同步性降低的程度比深市AH双重上市公司的股价同步性降低的程度更大,沪港通的实施对沪市AH双重上市公司在内地市场的股价同步性存在显著为负的净影响。

从香港证券市场看,虚拟变量SSEAH的参数值1=0.223343,但不显著,表明沪市AH双重上市公司的股价同步性高于深市AH双重上市公司的股价同步性,但在统计上不显著。虚拟变量SHSCP的参数值为2=0.023854,说明沪港通的实施使得沪深两市AH双重上市公司的股价同步性看起来是提高了,然而在统计上并不显著。虚拟变量SSEAHSHSCP的参数3=-0.269619,且在10%的显著性水平下显著,表明沪港通的实施,沪市AH双重上市公司的股价同步性相对于深市AH双重上市公司的股价同步性而言显著降低了,即沪市AH双重上市公司的股价同步性降低的程度比深市AH双重上市公司的股价同步性降低的程度更大。沪港通的实施对沪市AH双重上市公司在香港市场的股价同步性存在显著为负的净影响。

通过双重差分模型分析,对内地证券和香港证券市场而言,沪港通的实施对沪市AH双重上市公司的股价同步性存在显著为负的净影响,并且,在内地证券市场的AH双重上市公司与香港证券市场的AH双重上市公司之间,沪港通的实施对其股价同步性的负面影响存在非对称性,对内地证券市场的AH双重上市公司股价同步性的负面影响要强于对香港证券市场的AH双重上市公司股价同步性的影响,而且具有更高的显著性水平。

五、研究结论与启示

以我国沪港通开通前后的2012年11月17日~ 2014年11月16日,以及2014年11月17日~2016年11月16日两个区间为考察区间,以沪市AH双重上市公司构造处理组样本,以深市AH双重上市公司构造控制组样本,度量各公司各区间的股价同步性,采用T均值检验、Wilcoxon秩均值检验以及双重差分模型,研究沪港通的实施对AH双重上市公司在内地证券市场和香港证券市场股价同步性的影响显著性和差异性,得到以下主要结论与启示。

第一,通过比较沪港通实施前后,内地证券市场和香港证券市场的沪深AH双重上市公司股价同步性这一指标的变化,发现沪港通的实施降低了沪市AH双重上市公司的股价同步性。沪港通的这一实施效应,主要是因为内地证券市场与香港证券市场的互联互通,从而使得相应资金的往来,香港证券市场的高度自由化和国际化给内地证券市场注入了更多合理投资因素,证券市场之间的联动,使得上市公司的特质信息更有效的反映出来,从而为投资者消除了大量的噪音成分,降低了股价同步性。

第二,沪港通的实施,沪市AH双重上市公司的股价同步性和深市AH双重上市公司的股价同步性的变化具有非平衡性,前者的变化强于后者的变化。沪港通的实施前后,沪市AH双重上市公司的股价同步性和深市AH双重上市公司的股价同步性均发生了一定程度的变化,但深市AH双重上市公司的股价同步性降低的程度明显小于沪市AH双重上市公司的股价同步性降低的程度。主要原因是沪市AH双重上市公司证券是沪港通的标的证券,而深市AH双重上市公司证券并不是沪港通的标的证券,前者受到沪港通的直接影响,后者并不受到沪港通的直接影响。

第三,沪港通对AH双重上市公司在内地证券市场股价同步性的影响与在香港证券市场股价同步性的影响具有非对称性,对内地证券市场股价同步性的影响程度强于对香港证券市场股价同步性的影响程度。由于香港资本市场相比内地资本市场更加完善,港市与沪市的互联互通,为内地市场引入了大量的香港投资者,长期处于发达金融市场的投资者的投资策略在一定程度上比内地市场的投资者更加合理有效,在香港投资者的投资决策的引领下,内地市场的投资者投资决策更加理性,上市公司的特质信息得到更好地反映,内地证券市场的股价同步性显著降低。反之,参与港股通的内地投资者对香港证券市场带来的影响则更为有限,香港证券市场股价同步性的降低程度也就更弱。

[1]刘荣茂,刘恒昕.沪港通对沪市股票市场有效性的影响[J].经济与管理研究,2015,(8):54~62.

[2]孙寅浩,黄文凡.为什么不收敛?——基于“沪港通”的A-H股价差实证研究[J].投资研究,2015,(12):139~145.

[3]徐晓光,余博文,郑尊信.内地股市与香港股市融合动态分析——基于沪港通视角[J].证券市场导报,2015,(10):61~66.

[4]严佳佳,郭玮,黄文彬.“沪港通”公告效应比较研究[J].经济学动态,2015,(12):69~77.

[5]冯永琦,段晓航.“沪港通”对沪港股市联动效应的影响[J].经济体制改革,2016,(2):143~147.

[6]王立文.机构投资者,现金股利政策与股票市场稳定性研究——来自2005~2009年中国A股上市公司的经验证据[J].当代经济科学,2011,(5):99~108.

[7]冯旭南,李心愉.中国证券分析师能反映公司特质信息吗?——基于股价波动同步性和分析师跟进的证据[J].经济科学,2011,(4):99~106.

[8]王立章,王咏梅,王志诚.控制权、现金流权与股价同步性[J].金融研究,2016,(5):97~110.

[9]黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析[J].管理世界,2014,(5):121~130.

[10]胡军,王甄.微博、特质信息披露与股价同步性[J].金融研究,2015,(11):190~206.

[11]姚圣,梁昊天.地理位置、环境信息披露与股价同步性——基于政策变动的研究视角[J].财经论丛,2016,(3):46~53.

F830.91

A

1006-169X(2017)06-0077-07

国家大学生创新创业训练计划项目“沪港通对沪深港股市竞争关系的影响研究”(201610616032)。

猜你喜欢

江苏安全生产(2022年9期)2022-11-02

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

水下无人系统学报(2021年2期)2021-05-15

股市动态分析(2019年32期)2019-10-21

中国外汇(2019年7期)2019-07-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年26期)2015-09-10

股市动态分析(2015年21期)2015-09-10