国有企业投资对中国经济影响的分析

2019-05-05 03:31:26

福建质量管理 2019年8期

(云南财经大学 云南 昆明 650000)

一、引言

经济周期理论是西方经济学的重要组成部分,学者们于十九世纪中期开始进行研究。马克思和恩格斯首次揭示了经济周期的存在和资本主义经济危机的根源,经济危机被认为是:资本主义社会化大生产与私有制之间的矛盾。20世纪80年代以来,在理性预期学派的基础上,挪威经济学家Kydland和美国经济学家Prescott等提出了真实经济周期理论(RBC),强调是由经济活动中以技术变动为代表的随机实际因素导致了经济的周期性波动.在Kydland & Prescott(1982)和Long & Plosser(1983)的开创性论文发表之后的几年中,真实经济周期(Real Business Cycle,RBC)模型为分析宏观经济周期波动提供了主要的参考框架,并且逐步成为宏观经济理论的核心工具。

国内学者对也对经济波动进行了深入的研究。严忠和刘亚琴(2003)采用HP滤波法分析了我国1978-2003年的经济波动状态。刘金全和刘志刚(2006)使用了向量误差修正的Markov模型研究了中国产出和价格波动的均衡过程。龚刚、高阳在(2013)《理解商业周期——基于稳定与非稳定机制的视角》,经济体内部还存在着破坏经济体稳定的非稳定机制。稳定机制和非稳定机制相互作用,使经济产生波动。

二、国有企业投资对中国经济波动影响的理论分析。

投资具有乘数效应。这是由于企业的一笔投资产生更大的投资需求,在其他企就会引起这些企业也扩大投资,如此多次传递,投资需求会不断扩大,即增加一笔投资会带来大于这笔投资额数倍的GDP增加;相反,减少一笔投资,也会引起数倍于这笔投资额的GDP的减少。这就是凯恩斯的投资乘数理论。因此,投资需求对经济增长的影响作用具有双向性。扩大投资需求,将对经济增长产生拉动作用;缩小投资需求,则会对经济增长产生抑制作用。国有企业投资还会提供就业岗位。固定资产投资形成生产资料和提供工作岗位,对扩大就业发挥重要作用。固定资产投资对增加就业的作用,可以从四个层面理解:一是投资项目的建设,直接为建筑业提供就业岗位;二是增加投资引起对相关投资品供应行业产品需求的增加,促进相关行业扩大生产,从而使相关行业增加就业岗位;三是投资项目建成后,必须吸纳一定的劳动力来维持项目的正常生产运行;四是为交通运输业、商业流通业、售后服务业等后续相关行业提供一定的就业岗位。固定资产投资可以还促进消费增长,提高人民生活水平。固定资产投资通过建设过程的各种支出,投资资金要会部分转入消费领域。

三、国有企业对经济影响的实证检验

(一)数据来源及核心变量的衡量指标

鉴于数据的可得性,本文选取了出西藏自治区以外的,全国30个省、直辖市、自治区2007-2016年的面板数据作为研究的样本。所有的数据都来自于历年的《国家统计年鉴》、各省份历年的地方统计年鉴及国家统计局网站以及Wind金融数据平台。

本文在变量选取上参考吴建銮、赵春艳、南士敬(2018)的研究、设置实际GDP增长率的波动(hpres)为被解释变量,对实际GDP求增长率后,通过HP滤波法分解出短期波动项。核心解释变量为国有企业固定资产投资增长率波动(soe),其他的解释变量还有消费冲击(cg)、劳动冲击(une)、对外贸易冲击(tr)、工资因素(wage)、技术冲击(tfp)。

消费反映了来自国内的需求的情况,文章选取社会消费品零售总额,利用零售价格指数剔除数据中的价格因素,然后计算增长率。劳动冲击,文章选取了30个省、直辖市、自治区失业率数据,对失业率进行一阶差分,来反映劳动供给的变动。劳动供给作为攻击冲击的一种,不仅会直接作用于成产,导致经济波动。而且劳动供给可以带来收入,间接地对国内的需求造成影响,从而产生经济波动。对外贸易冲击,文章选取出口总额的面板数据,利用年平均汇率和消费价格指数剔除其中的价格因素,再计算增长率得到出口增长率。工资构成了企业生产成本的重要组成部分,工资的变动会带来企业生产成本的变动,进而影响产出,导致经济波动。根据实际经济周期理论,技术的进步会造成全要素生产率提高,增加当期劳动需求,提高实际工资和就业,导致产出增加。

由于经济波动往往具有连贯性,上一期的波动会对当期的经济发展有重要影响,考虑在模型中加入波动项的一阶滞后。

(二)模型设定

文章讲计量模型设置成个体效应模型:

Yit=c+αSit+βXi+λt+μi+εit

(1)

其中被解释变量Yit表示市场经济波动;Sit表示国有企业固定资产投资以及其他所有解释变量;Xi表示不随时间改变的个体特征;λt则表示只随时间改变不随个体改变的特征,可以视为第t期特有的截距;μi+εit这两部分扰动项,一起构成了模型的复合扰动项。在该模型中,我们假定每个个体的回归方程的斜率是相同的,而采用不同的截距项则可以捕捉异质性。

此外,为了作为参照以及检验需要,本文还将进行混合回归。假设每个个体的回归方程完全相同,即μ1=μ2=……μn,将这些个体效应统一记作μ,则方程(1)可以改写为:

Yit=μ+αSit+βXi+λ+εit

(2)

这样就可以讲所有的面板数据放在一起,就像处理横截面数据一样进行OLS回归。

(三)回归分析

1.面板数据回归

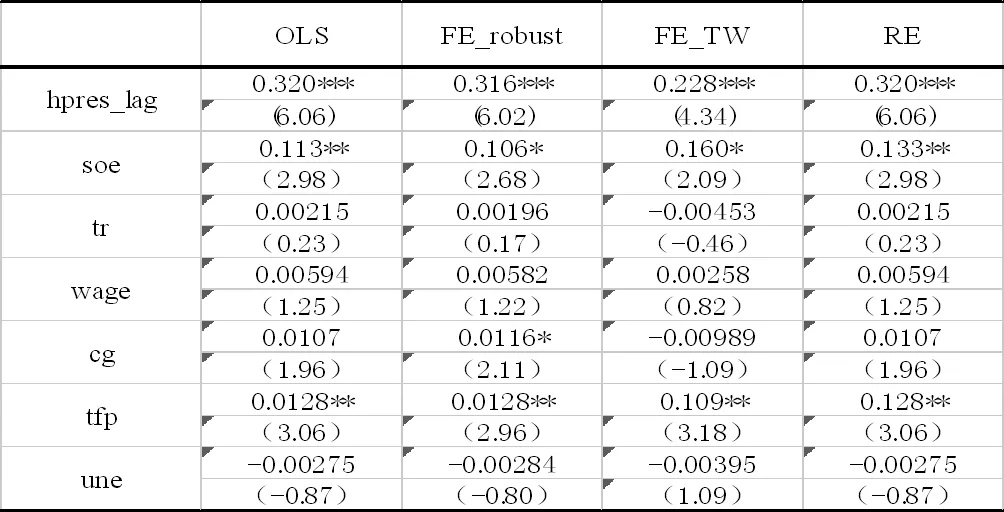

国有企业投资增长率对实际GDP波动的回归结果如表1所示:

表1面板回归结果

从回归结果来看,无论混合回归、固定效应回归还是随机效应回归,国有企业固定资产投资波动与GDP增长率波动呈显著的正相关关系。即当经济过热时,而国有企业减少固定资产投资则会导致经济向下波动,减轻经济向上的波动,使得经济增长回归趋势。另一方面当经济出现衰退时,国有企业增加固定资产投资会使得经济向上波动,结果使经济回归增长趋势;而。而技全要素生产率增长的变动使得经济增长发生同向波动,平均全要素生产率变动1个单位,会导致经济增长同向波动0.12个单位。另外出口的增长率以及消费增长率对经济波动的影响为正,但系数较小且不显著,相比较于全要素生产率的影响而言,系数较小。这说明中国的经济波动越来越倾向于技术波动引起的,而以需求为主导的逆经济周期政策效果可能并不明显。

2.格兰杰检验

此外,文章还对被解释变量GDP增长率波动和核心解释变量国有企业固定资产投资波动进行了单位根检验以及格兰杰因果检验:

表2单位根检验结果

表3 格兰杰因果检验

结果表明:GDP增长率波动和国有企业固定资产投资数据都是平稳的且存在双向的格兰因果关系。由此我们得知,在目前中国的经济运行中,当经济出现过热时,会导致国有企业追加投资,结果导致了经济更热;而当经济出现衰退时,国有企业会减少投资,导致经济继续下行。

四、结论及政策意见

(一)结论

由前面的分析我们知道:通过上文中的计量检验,进行比较分析可知,国有企业固定资产投资增长率波动与经济波动之间存在显著的正相关关系,且存在双向格兰杰因果关系。当经济出现过热时,会导致国有企业追加投资,结果导致了经济更热;而当经济出现衰退时,国有企业会减少投资,导致经济继续下行。国有企业固定资产投资带来了更大的经济波动。另外,技术冲击越来越成为中国经济波动的主要来源。在需求侧冲击效果不显著的情形下,政府和国有企业应当从供给侧入手,制定相关政策熨平经济周期波动。

(二)政策意见

第一,因此国有企业改革应努力转变现有的管理经营模式,聘请专业的管理人才,制定精准的发展战略和路线,政企分开。国有企业的决策者应该提高对市场经济认识,做出非理性的决策,做到已国家利益为重,而不是注重短期效益。

第二,国有企业应当利用国家力量的势,占领资金和技术门槛相对高、短期利润回报低、对国民经济外溢效应相对大、离最终消费大市场相对遥远的上游企业和公共产品生产行业;注重技术创新、推动技术进步。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:32

纺织科学研究(2021年1期)2021-03-19 05:18:34

河北金融年鉴(2020年0期)2021-01-21 08:35:56

中国外汇(2019年18期)2019-11-25 01:42:02

兽医导刊(2019年1期)2019-02-21 01:13:50

中国财政年鉴(2017年0期)2017-07-04 08:49:42

商情(2016年39期)2016-11-21 08:47:25

现代经济信息(2016年19期)2016-10-20 18:46:44

中国科技博览(2016年18期)2016-10-19 10:05:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31