区域金融能力对技术创新的影响机制研究

2019-05-05 09:51:30千慧雄

商业经济与管理 2019年4期

千慧雄

(江苏省社会科学院 经济研究所,江苏 南京 210004)

一、 引 言

区域金融能力是指一个地区的金融部门动员金融资源、配置和管理金融资源,以及与实体经济争夺经济发展成果的能力。金融能力与金融发展是一对密切相关的概念,大体上讲金融发展是一个金融能力逐步提高的过程,因此金融发展是过程,金融能力是结果。从内涵上看,金融能力包含着两方面的内容:一个是金融的主体功能能力,就是传统上讲的金融部门对实体经济的服务功能,主要包括投资前的信息分析、投资后的监督与管理、风险管理、动员和集聚储蓄、便利化商品和服务的交易这五项功能(Levine,2004)[1]。这一能力的增强无疑会对经济发展和技术创新产生巨大的推动作用。另一个是金融部门利益攫取能力,也就是说金融部门不仅是被动或自动地为实体经济部门服务,也有自身的利益诉求,尤其是在欠发达国家和地区,金融抑制会使金融部门会演化成特殊的利益群体,更为典型的是政府出于对经济干预和金融风险的控制,会形成以银行等大型金融机构为主导的金融结构,使得金融机构形成强大的甚至是垄断性的市场势力,对实体经济伸出“掠夺之手”(张杰和吴迪,2013)[2],这将会对实体经济的发展产生一定的阻碍作用。作为经济发展的终极推动力量,企业的技术创新需要融资体系的有效支持(Schumpeter,1942)[3]。从我国的实践来看,虽然有证据显示金融发展对我国企业的技术创新有一定的推动作用(易信和刘凤良,2015)[4],但金融中介对高水平技术创新活动的推动作用较弱,更多的是在支持低端技术创新活动(陈东等,2014)[5]。更多企业,尤其是民营企业和中小企业由于融资约束的影响,被动地处于金融部门的掠夺之下,R&D投入受到显著的抑制(张杰等,2012)[6]。

那么,中国的金融部门对实体经济的技术创新到底是否有推动作用?在存在双重作用的情况下哪些是促进因素,哪些又是阻碍因素?相关部门又该如何趋利避害引导金融有效地服务实体经济创新?围绕这些问题,本研究从金融能力的角度出发,将金融能力分为主体功能能力和攫取能力,主体功能能力主要体现的是金融部门对实体经济的服务性,攫取能力体现了金融部门的利益诉求。

二、 相关文献回顾

现有理论较多的是研究金融能力中的主体功能能力,金融主体功能能力的提高表现在金融工具、金融市场以及金融中介在缓解信息不对称、提高合同执行效率,降低交易成本等方面的进步。从现有的理论研究来看,金融对技术创新的影响主要通选择机制、监督机制、风险分散机制以及人力资本积累机制这四类机制实现的。

首先,选择机制是指金融系统会选择最有生产率的技术创新项目,且选择最有可能取得创新成功的企业家进行融资支持,从而加快技术创新的速度。这方面的研究最早可以追溯到Schumpeter(1934)[7],他指出银行家不是普通的人,他们以社会的名义授权某些企业家进行技术创新。由于金融资源是稀缺的,因此对潜在投资项目进行融资时就要有所选择(Dimond,1984;Boyd和Prescott,1985)[8-9]。又由于对企业家和项目进行评估时需要大量的固定成本,这就为专业的金融机构的产生提供了条件。继承Schumpeter(1934)[7]的思想,并借鉴Romer(1990)[10]等内生增长理论,King 和Levine(1993)[11]首次建立包含金融部门的内生增长模型。在King 和Levine(1993)[11]的模型中,金融系统的主要功能对企业家和项目进行评估,选择最优的项目对其进行金融支持。同时King 和Levine(1993)[11]还进行了多方位的经验分析,表明良好的金融系统能够促进技术创新,金融扭曲则会阻碍创新。

第二,监督机制是指技术创新者获得融资后有可能产生努力不足,隐瞒创新结果等道德风险问题,金融系统通过集约化的监督或者某种信息披露机制能够以更低的成本缓解这些问题。Galetovic(1996)[12]从专业化分工的角度出发,建立内生增长模型分析了专业化、金融中介和技术创新的关系。Galetovic(1996)[12]的研究表明,创新部门的专业化分工能够提升创新效率,但在分散监督的情况下,分工的深化会带来监督成本的上升,从而使创新部门的分工程度产生上限,也就会阻碍创新效率的持续进步。此时若由金融中介进行集中监督,这一分工上限问题则会得到解决,也就是说金融中介的集中监督具有规模经济的优势,从而能够持续提升创新效率,促进技术进步。Fuente和Martín (1996)[13]模型引入银行作为揭示创新者努力程度的机构,在一定程度上可以解决创新者融资后的努力不足问题,Blackburn和Hung(1998)[14]模型中通过金融中介的集中监督,设计一套激励相容的合同,来解决创新者的隐瞒结果问题。另外,金融中介的代理监督可以节约直接监督产生的重复监督成本。同时,随着创新项目的增多,代理监督的成本将被摊薄,从而进一步将技术创新项目的可行边界向外拓展。Morales(2003)[15]模型也表明,金融中介的监督可以降低创新者道德风险的概率,对金融中介的补贴能够提高金融中介的监督强度,从而可以进一步提高技术创新的效率。相反,对创新者的直接补贴则会进一步提高其道德风险的概率,反而会阻碍创新。

第三,风险分散机制是指金融系统会通过横向风险分散、跨期风险分担、流动性风险预防等措施来降低技术创新融资过程中的风险,从而提高对技术创新投资的动力,相应地提升技术创新的速度。金融系统的风险分散功能可以影响资源配置和经济发展,关于这一问题的一般研究由来已久(Gurley和Shaw,1955;Greenwood和Jovanovic,1990)[16-17]。King和Levine(1993)[11]较早地讨论了金融系统的风险分散机制在技术创新中的作用。他们指出,由于技术创新过程具有不确定性,对多个创新项目的组合投资能够降低风险,因此金融系统的这种多样化策略能够加速技术创新和经济增长。Aghion等(2004)[18]研究了流动性风险对企业创新行为的影响及金融系统的流动性风险缓解功能对这一过程的影响。在Aghion等(2004)[18]模型中,企业面临长期的R&D投资和短期的普通投资两种选择,两种投资之间的转换是有成本的。当企业面临宏观冲击时,发展滞后的金融系统不能及时提供流动性,企业就要承担R&D投资向普通投资转换的成本,从而会阻碍创新。反之,运转良好的金融系统则会熨平流动性冲击,从而促进技术创新。

第四,人力资本积累机制是一个间接机制,是指金融系统可以通过影响人力资本的积累,间接地影响技术创新的进程。如果人力资本的积累在全社会水平上不受边际报酬递减的制约,那么有助于人力资本积累的金融安排将会促进技术创新和经济增长(Galor和Zeira,1993)[19]。关于人力资本投资的金融支持,通过对秘鲁小学生的实证分析,Jacoby(1994)[20]发现,穷人的孩子会较早地辍学,其中借款约束是一个显著的影响因素。对于秘鲁这样的发展中国家而言,助学贷款政策,即使是在小学阶段对教育绩效的提升也有显著的影响。Jacobs和Wijnbergen(2005)[21]研究发现,在金融市场上,学生只能通过债权融资。由于存在逆向选择问题以及缺乏与人力资本风险相关的保险合同,人力资本投资总是低于社会最优水平。基于此,Jacobs和Wijnbergen(2005)[21]建议政府应该通过税收系统,建立人力资本投资的金融支持框架,来提升本国的人力资本投资水平。

关于金融系统与技术创新关系,国内也有一定数量的研究,其中只有少量的理论分析,如:张若雪和袁志刚(2010)[22]探讨了金融低效与技术创新能力不足的耦合对经济外部失衡的影响;易信和刘凤良(2015)[4]建立内生增长模型,探讨金融发展对技术创新和产业结构转型的影响。其余更多的是进行多维度的经验分析,如探讨金融生态、金融中介、制度环境等金融系统各方面的发展对技术创新的影响(侯晓辉等,2012;王贞洁和沈维涛,2013;徐浩等,2016;李后建和张宗益,2014;陈东等,2014)[23-26]。纵观国内外的文献,关于金融与技术创新的关系问题,较多的是研究金融对技术创新的促进机制,对技术创新从阻碍方面只有少量的经验分析,将金融对技术创新的双重作用做综合研究的则更少。基于此,本研究从金融能力的视角出发,研究金融能力的双重效应对技术创新的作用机制,从而进一步丰富这一领域的研究。

三、 金融能力对技术创新影响机制模型构建

借鉴Romer(1990)[10]的内生增长模型、Aghion和Howitt(1992)[27]的垂直创新模型,这里假设一个经济系统由四个部门构成:最终品部门、中间品部门、研发部门和金融部门,四个部门共同使用系统中的L个劳动者。其中金融部门为研发部门提供融资,进行产品创新;研发部门将创新出来的新产品出售给中间品部门,用来生产更高级的中间品;中间品部门将按照垄断价格将其出售给最终产品部门;最后最终产品部门按完全竞争价格向居民提供产品。下面是对模型的具体构建,首先假设居民有相同的跨时偏好函数:

(1)

其中yt是居民最终品消费数量,r是居民对时间的偏好率,为简化分析这里等于利率。最终产品部门的生产函数为:

(2)

其中,xt为中间投入品,0<α<1,表示边际产出递减。这里的下标t不是时间,而是指第t代技术,当第t+1代技术被使用后,第t代技术将会被完全取代,即Schumpeter所谓的“创造性毁灭”。借鉴Aghion和Howitt(1992)[27]的垂直创新模型,第t+1代比第t代技术有更高的生产力,为简化分析,这里假设每次更新所带来的生产力提高幅度是相同的,即:

At+1=βAt

(3)

其中β>1,表示技术代际之间的增长幅度。若把最终产品作为一般等价物,那么,中间产品的价格为其边际产出,应为:

(4)

为简化分析,这里假设一单位劳动可以生产一单位中间品,若中间品部门劳动的工资为wt,那么中间品部门将会选择最优的产出,使其利润最大化,即:

(5)

将(4)式的价格函数代入(5),优化后可得:

(6)

(7)

创新部门在进行持续不断的创新,在第t代技术创造出后,创新部门会把这一技术卖给一个垄断者进行中间品的生产,之后再进行第t+1的研发,那么第t代技术的价值取决于t+1代技术出现之前中间部门可获得的垄断利润。若创新部门使用nt个人进行研发,这里假设创新的抵达速度服从一个参数为λnt的泊松分布,那么,第t+1代技术的等待时间T服从一个指数分布:

F(T)=1-e-λntT

(8)

其密度函数为:

f(T)=λnte-λntT

(9)

那么在第t代技术完成后,创新部门投入nt的研发人员开发t+1代技术,第t代技术可获得的期望利润的现值为:

(10)

(10)式也就是第t代技术的价值,由于第t代技术是第t-1期研发人员所开发的,所以这就是第t-1期研发人员可获得的全部收益,将(7)式的利润函数带入(10),可得:

(11)

其中r为贴现率,由于创新部门的收益要滞后一期才能实现,所以创新部门需要向金融部门融资来进行技术开发。借鉴King和Levine(1993)[11]的处理方法,这里假设有一个先验的概率φ,一个研发人员可以以概率流λ进行创新,同时在1-φ的概率下不创造任何价值。若金融部门甄别一个研发人员类型的成本为c(用劳动来衡量),甄别后,金融部门只对有创新能力的人员进行支持,即在t-1期,金融部门支持的研发人员数目是φnt-1,那么,根据泊松分布,创新的抵达率为φλnt-1,即可获得的创新的期望价值是φλnt-1Vt。此时,金融部门总的识别成本为cnt-1wt-1,而创新部门实际支付的总工资为φnt-1wt-1。这里假设金融部门风险中性,且无超额利润,那么创新部门的均衡应满足:

cnt-1wt-1+φnt-1wt-1=φλnt-1Vt

(12)

将(11)式带入(12)式可得:

(13)

根据(3)式,每次技术创新是At扩大β倍,那么总产出以及相应的工资水平也会扩大β倍,即:

(14)

将(14)式带入(13),联立(6)式可得:

(15)

系统中的总人口为L,创新部门使用nt,金融部门使用cnt,中间品部门使用xt,应满足:

xt+nt+cnt=L

(16)

将(15)式带入(16)式,可得:

(17)

由(8)式可知,技术创新速度与研发人员数量nt是正相关的,因此要对技术创新进行影响因素分析,只需研究nt与各参数的关系即可。从(17)式可知,影响nt变化的共有四类七个参数,分别是:金融部门两个,甄别成本c和利率r;创新部门三个,技术进步的代际幅度β、研发人员的工作效率λ和技术开发成功的概率φ;最终产品部门一个,生产部门的生产率α;第四类是系统环境,这里只有人口规模L一个参数。首先分析金融部门对技术创新的影响。通过对(17)式的分析可知:

(18)

(19)

c和利率r实际上是代表了金融部门的两个能力指数,c是甄别成本,c越小,金融部门识别一个创新者类型的成本就越低,相应的甄别能力就越高,这一甄别能力是金融部门服务实体经济主体功能能力的一个代表。由(18)可知,nt与甄别成本c负相关,也就是与金融部门主体功能能力正相关。这是因为金融部门的收入全部来自创新部门,甄别成本c最终要由创新部门承担,在创新总收入一定的条件下,c的提高会相对降低创新部门人员的收入,从而会减少这个部门的从业人员,最终导致创新速度的下降。r一方面代表了金融部门的经营效率,经营效率越高,无风险利率就会越低。另一方面,贴现率也是金融机构市场势力的一个重要指标,若金融机构有较强的市场势力,则会要求索取创新部门更多的利润,在金融市场上会表现为更高的贴现率,也就是说r体现了金融部门对实体经济部门的攫取能力,由(19)式可知技术创新与贴现率r负相关。综上可得命题1:

命题1:给定其他条件,技术创新速度与金融部门主体功能能力正相关,与金融部门攫取能力负相关。

下面分析创新部门自身的因素对技术创新的影响,由(17)式可得:

(20)

(21)

(22)

由(20)(21)和(22)可知,nt与β正相关,与λ正相关,与φ正相关。本模型是垂直技术创新模型,参数β代表的是技术创新的代际幅度,β越大,则新一代技术带来的生产率提高就越多,那么新技术的价值就越大,创新部门的收入就越高,从而会吸引更多的研发人员进入创新部门,继而提高创新速度。参数λ代表研发人员的研发效率,在研发人员一定的情况下,研发效率的提高可以自然地提高创新速度,另外,由于λ的提高会相应提高研发人员的收入,从而可以吸引更多的研发人员进入创新部门,促进创新速度的提高。参数φ反映的是不确定条件下,创新项目先天的成功概率,φ越大则创新的预期价值就越大,进行创新的研发人员就会越多,创新的速度就会越快。综上可得命题2:

命题2:给定其他条件,技术创新速度与技术创新代际幅度正相关,与研发效率正相关,与创新项目成功的概率正相关。

从最终产品部门来看:

(23)

代表要素生产率的参数α与nt负相关,这是因为在总人口一定的条件下,最终产品部门与创新部门之间存在竞争关系,最终产品部门的效率提高会相应提高其从业人员的收入,这样就会吸引创新部门的劳动者进入,从而降低技术创新的速度。综述可得命题3:

命题3:给定其他条件,技术创新速度与最终产品部门的劳动生产率负相关。

最后一个影响因素是系统人口L,由(17)式可得:

(24)

人口的增加一方面可以扩大市场规模,从而提高创新项目的市场价值,另一方面人口的增加可以增加创新部门的研发人员,因而可以提高创新速度,从而可得命题4:

命题4:给定其他条件,创新速度与人口规模正相关。

四、 基于省际面板数据的实证检验

(一) 变量选取与数据说明

关于技术创新,可以从投入和产出两个维度进行衡量。投入方面,从《中国科技统计年鉴》上的指标来看,我国规模以上企业的科技活动投入有四个指标,分别是研究与试验发展(R&D)经费支出、新产品开发经费支出、技术获取经费和技术改造经费支出,将这四项指标加总可以得到区域科技活动经费总支出,可以作为实证分析的一个因变量innoput,另外这四项支出的比例关系可以作为创新结构做进一步深入分析时使用。技术创新的产出方面,可以用专利来代表,从统计数据上看专利授权分为三类:发明、实用新型和外观设计,这里使用三项加总的专利授权总量作为另一个因变量innoout。

实证分析的核心解释变量是金融能力,金融能力是一个综合性较强的概念,根据内涵,可将其分为金融资源动员能力、金融资源配置能力和金融机构攫取能力。在测算上,金融资源动员能力用金融部门的社会融资效率来衡量。把金融部门从业人员(L)和资本存量(K)作为金融部门的两个投入要素,把社会融资规模作为金融部门的产出,用DEA方法测算出金融资源动员能力作为解释变量cap1。其中,资本存量采用通用的永续盘存法进行测算:

Kt=It+(1-δ)Kt-1

(25)

基期的资本存量则借鉴朱平芳(2014)的测算方法:

(26)

其中g为样本前期投资的年均增长率,这里取5%,δ为折旧率,取15%。根据数据的可得性,这里把2003年作为基期。金融配置能力用区域GDP与社会融资规模的比值来衡量,作为解释变量cap2。攫取能力主要是指金融中介的盈利能力,这里取金融业人均增加值来表示这一能力,将其作为解释变量cap3。其他的控制变量还有区域R&D人员均时产量(R&DP),研发人员的数量和水平是技术创新效率的重要决定性因素,这一变量是用以控制研发效率的影响;区域人均国内生产总值(GDPP),需求拉动是促进技术创新的一个重要因素,这一变量是以收入水平来表征需求强度,从而控制区域需求因素对创新的影响;出口占GDP的比重(export),出口过程中会产生的学习效应、竞争效应等等会促进出口企业进行技术创新(Wagner,2007)[28],增加这一变量用以控制出口因素的影响。

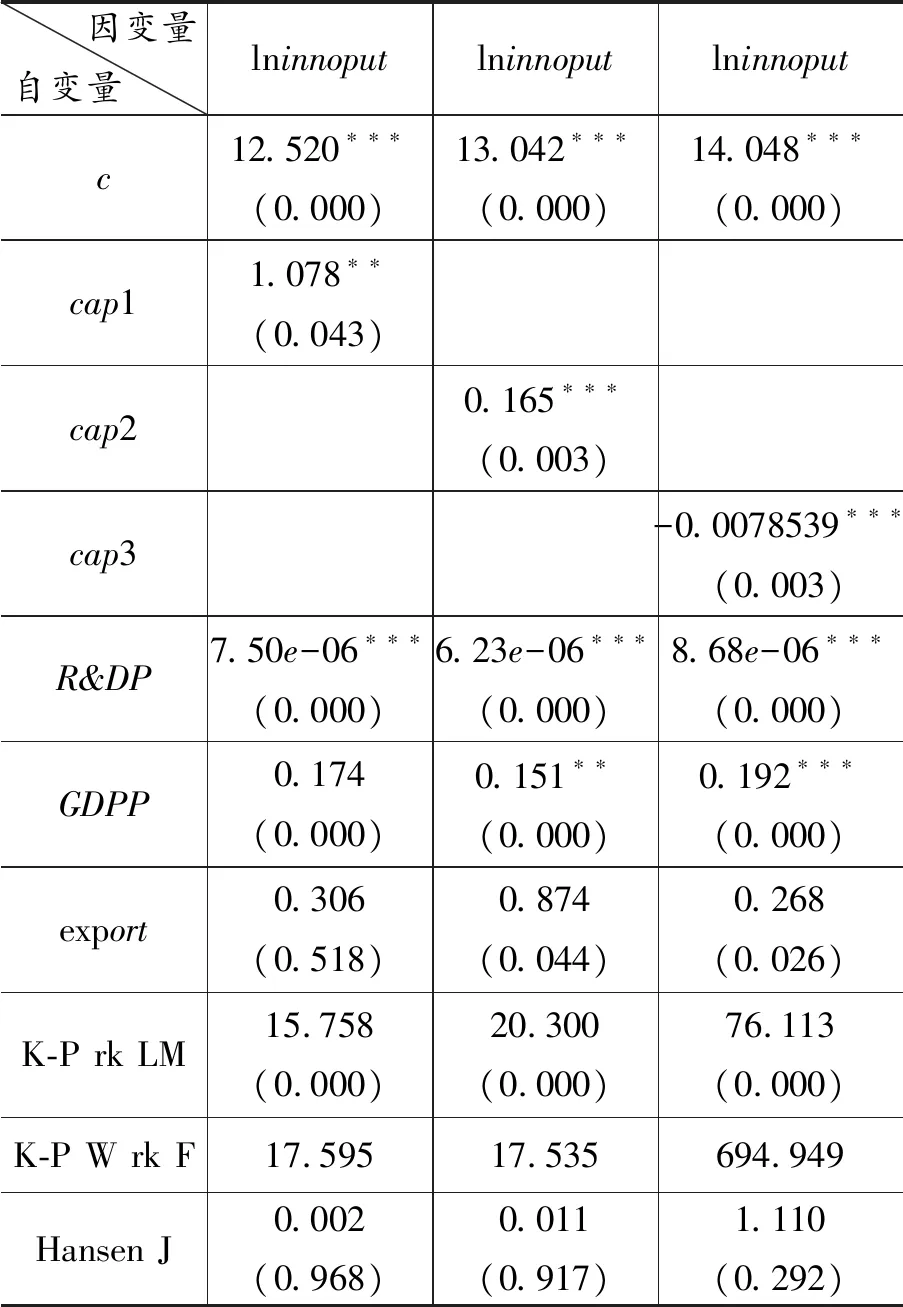

表1 金融能力与技术创新关系整体性检验

注:***、**、*分别表示在1%、5%和10%的水平下显著

关于数据来源,金融业增加值、金融业固定资产投资、金融业从业人员这三个指标来自《中国第三产业统计年鉴》;区域专利授权数、区域科技活动投入(包括R&D、新产品开发、技术获取、技术改造),区域R&D全时当量这些数据来自《中国科技统计年鉴》,其他指标包括区域GDP、人口、出口等都来自中经网数据库。由于《中国第三产业统计年鉴》的数据最早只能追溯到2003年,实证检验的时间段为2003-2016年,并且,当有些变量的时间更短时进行统一的截取。另外,由于西藏地区有较多的数据缺失,这里剔除西藏这一地区,仅仅对中国大陆的30个省级区域进行分析。

(二) 回归分析

1.金融能力对技术创新影响的整体性检验。面板数据的分析首先要对变量进行平稳性检验,这里采用LLC检验、Breitung、Im-Pesaran、Fisher-ADF和Fisher-PP检验五种方法交叉检验,发现除innoput和innoout外,其他变量都是平稳的,但对二者取对数后就变得平稳了,因此回归分析中innoput和innoout采取对数形式,解释变量则采用水平形式。同时,根据前面的理论分析,以及变量的选取,这里构建计量模型如下:

lninnoputit=c+cap1it+cap2it+cap3it+R&DPit

+GDPPit+exportit+ξit

(27)

另外,经过检验效率变量存在一定的内生性,同时还存在一定的异方差问题,因此这里采用GMM方法进行回归分析。金融能力与技术创新关系的整体检验结果见表1,这里的因变量是lninnoput,括号内的数值为显著水平P值,下同,不再赘述。

内生变量的工具变量,这里选取其自身的滞后项,GMM回归中,首先要对工具变量进行不可识别检验、弱工具变量检验和过度识别检验。在随机扰动项存在异方差的条件下不可识别检验使用Kleibergen-paap rk LM统计量,弱工具变量检验使用Kleibergen-Paap Wald rk F统计量,过度识别检验则使用Hansen J统计量。从表1的检验结果看,三个回归中K-P rk LM统计量的P值都低于1%,因此强烈拒绝不可识别。Stock和Yogo给出了名义检验水平为5%Wald检验的临界值,实际显著水平不超过10%的临界值是19.93,实际显著水平不超过15%的临界值是11.59,从表中的检验结果的K-P W rk F统计量可以看出,实际显著水平都不超过15%,可以认为不存在弱工具变量问题。最后从过度识别的Hansen检验来看,不存在过度识别问题。

从表1的回归结果可以发现,金融资源动员能力和配置能力的提高对区域技术创新有显著的推动作用,而金融机构攫取能力的提高对技术创新则有显著的抑制作用。从具体的指标构建来看,储蓄动员能力实质上反映的是融资成本问题,这个能力越高,表明在金融部门一定的人员和资本投入下可以融通更多的社会资本,融资成本的下降则可以拓展技术创新的融资空间,因此会有更多的技术创新投入。配置能力反映的是单位融资推动的GDP规模,资金使用越高效的部门进行技术创新的倾向就越高,因此配置能力与技术创新有较强的正相关关系。金融机构攫取能力反映的是金融机构的盈利能力,由于金融机构本身并不创造财富,其盈利来源于实体经济的利润转移,若金融机构的市场势力过强,则会将过多的实体经济利润转移至金融部门,这就会对实体经济造成一种掠夺,将会阻碍实体经济的创新与发展。从我国近年来屡屡发生的融资难来看,实体经济的资金短缺已成为常态,在这种情况下金融部门的所谓的“盈利能力”增强就较多的是对实体经济的利润剥夺。从其他控制变量来看,研发效率的提高能够推动区域创新投入的增加;区域人均产出的增加能够增强区域创新风险承担能力,同时对创新也会产生较强的需求拉动作用,因此也能推动创新的开展;企业出口过程中产生的学习机制、竞争机制和互补机制能够推动企业进行进一步开展技术创新,因此区域出口规模的增长能够显著的推动区域技术创新投入的增加。

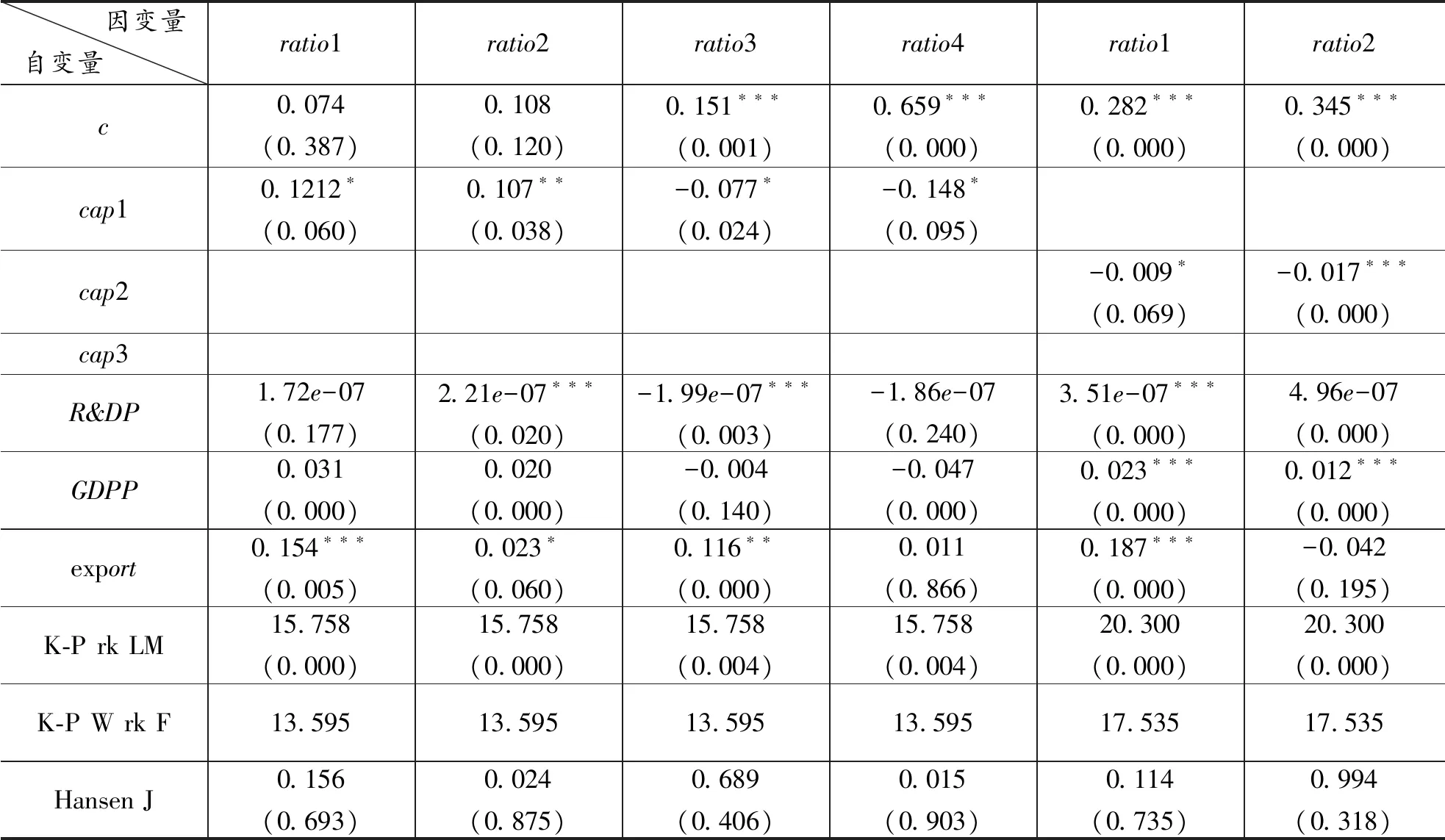

2.金融能力对技术创新结构的差异性影响。技术创新结构,从前端看是企业采取各类创新活动所形成的投入结构,从后端看则是各类创新成果的对比关系。从中国企业创新活动的实际情况来看,投入端主要包括四类行为:研究与试验发展(R&D)、新产品开发、技术获取和技术改造。这里分析的技术创新结构指的就是创新的投入结构,分别为R&D支出在创新总投入中的比重(ratio1),新产品开发在创新总投入中的比重(ratio2)、技术获取支出在创新总投入中的比重(ratio3);技术改造在创新总投入中的比重(ratio4),表2是三类金融能力对创新结构的影响。

表2 金融能力对技术创新结构的影响

续表4

注:***、**、*分别表示在1%、5%和10%的水平下显著

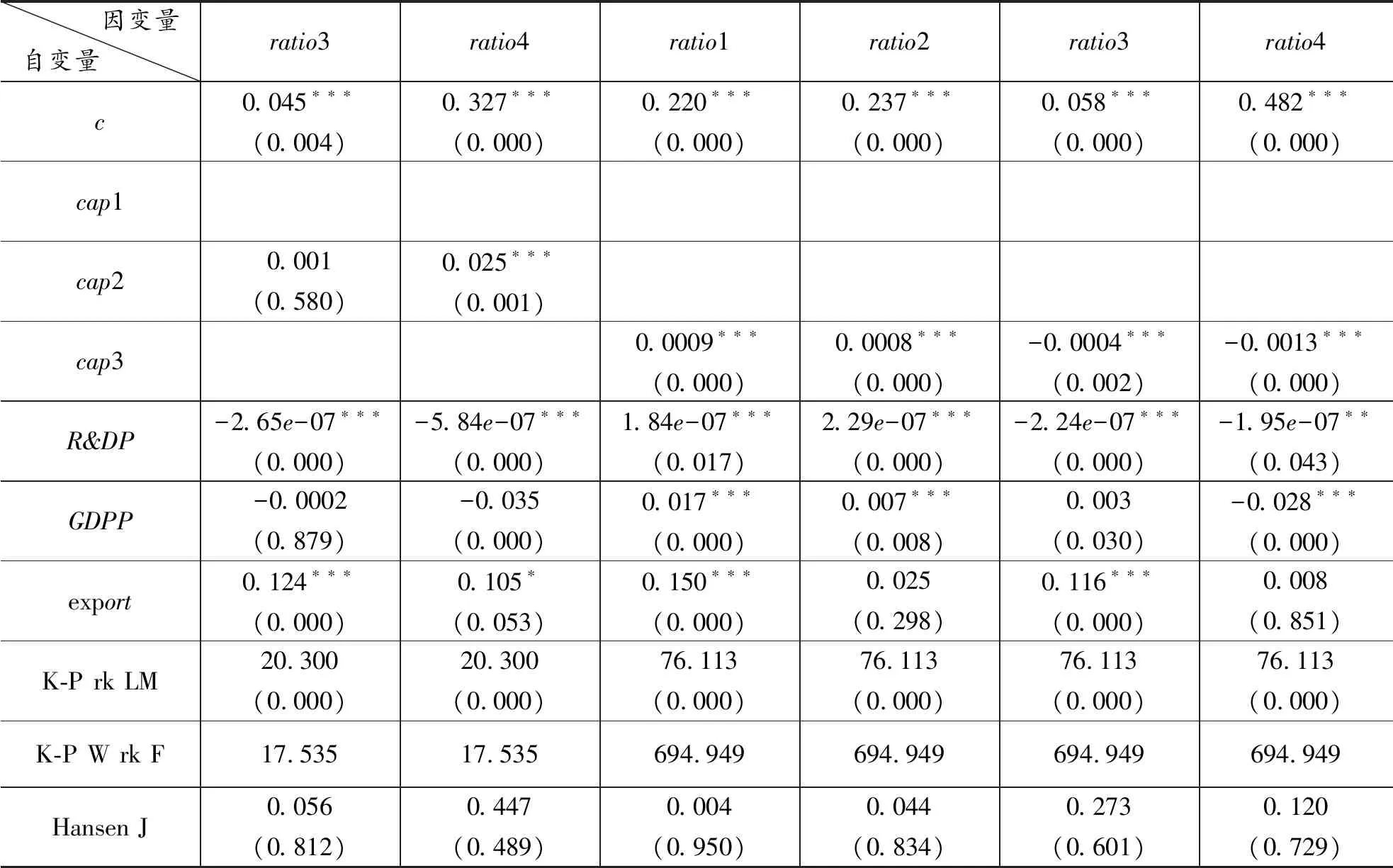

表2 回归方法与前面相同,从表格底端的检验结果来看,这些回归中不存在不可识别、弱工具变量和过度识别问题。从三类金融能力的影响来看,金融资源动员能力的提高对R&D、产品创新、技术获取和技术改造这四类创新结构的影响呈现逐次递减的情况,并且对R&D和产品创新比重的提高有正效应,对技术获取和技术改造比重的提高有负效应。这表明金融资源动员能力的提高会使金融系统有更强的风险包容性,这会使R&D和产品创新这些高风险创新投入的增长快于低风险的技术获取和技术改造投入的增长,因而金融资源动员能力的提高有助于区域创新结构的优化和高级化。从金融资源配置能力的影响来看,当配置能力提高时,资金首先是向短期效应明显、风险较低的技术改造和技术获取流动,然后再支持风险较大,周期较长的R&D和产品开发活动,因此配置能力就表现出对技术改造和技术获取比重提高有推动作用,对R&D和产品开发比重的提高有一定的抑制作用。最后,从金融机构攫取能力的影响来看,金融机构攫取能力的提高对技术改造和技术获取有显著的抑制作用,对R&D和产品开发有微弱的正向作用,相较而言抑制作用要大于促进作用,因而金融机构攫取能力的提高总体上表现为抑制技术创新。

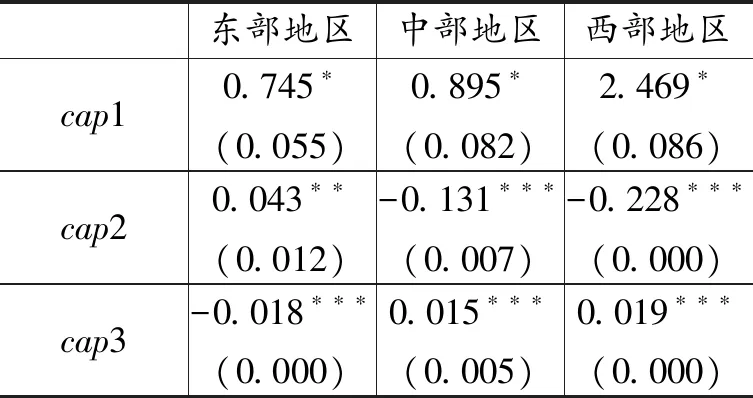

表3 金融能力对技术创新影响的区域差异

注:***、**、*分别表示在1%、5%和10%的水平下显著

3.金融能力对技术创新影响的区域比较分析。我国区域经济发展不平衡,在金融发展和技术水平的差异尤为显著,因此金融能力对技术创新的影响在区域上可能存在较大的差异,这里就需要做一个区域差异分析。依据国家统计局的划分,东部地区包括北京、上海等11个省市、中部地区包括山西、吉林等8个省份、西部地区包括内蒙古、重庆等12个省市,由于数据缺失原因,这里剔除西藏,因此剩余11个省市。表3列出的就是区域差异影响,篇幅原因,这里仅仅给出了核心解释变量的回归系数,回归方法与前面相同。

表4 稳健性检验

注:***、**、*分别表示在1%、5%和10%的水平下显著

从表3可以发现,金融资源动员能力的提高对东、中、西地区技术创新投入都有显著性的推动作用,但中西部地区更为敏感。这实际上是中西部地区金融资源匮乏和金融资源动员能力低下的一个表现,还处在边际效率快速递增的阶段。从金融机构攫取能力的抑制作用来看,东部地区有显著的抑制作用,而中西部地区则没有。这表明虽然东部地区金融业发达,金融资源丰富,但金融部门的市场势力更强,对实体经济也表现出更强的掠夺性。最后从配置能力来看,当配置能力提高时,东部地区会有更多的资金流入创新部门,而中西部地区由于资金的匮乏,更多的是将资金用于其他部门,对技术创新没有起到推动作用。

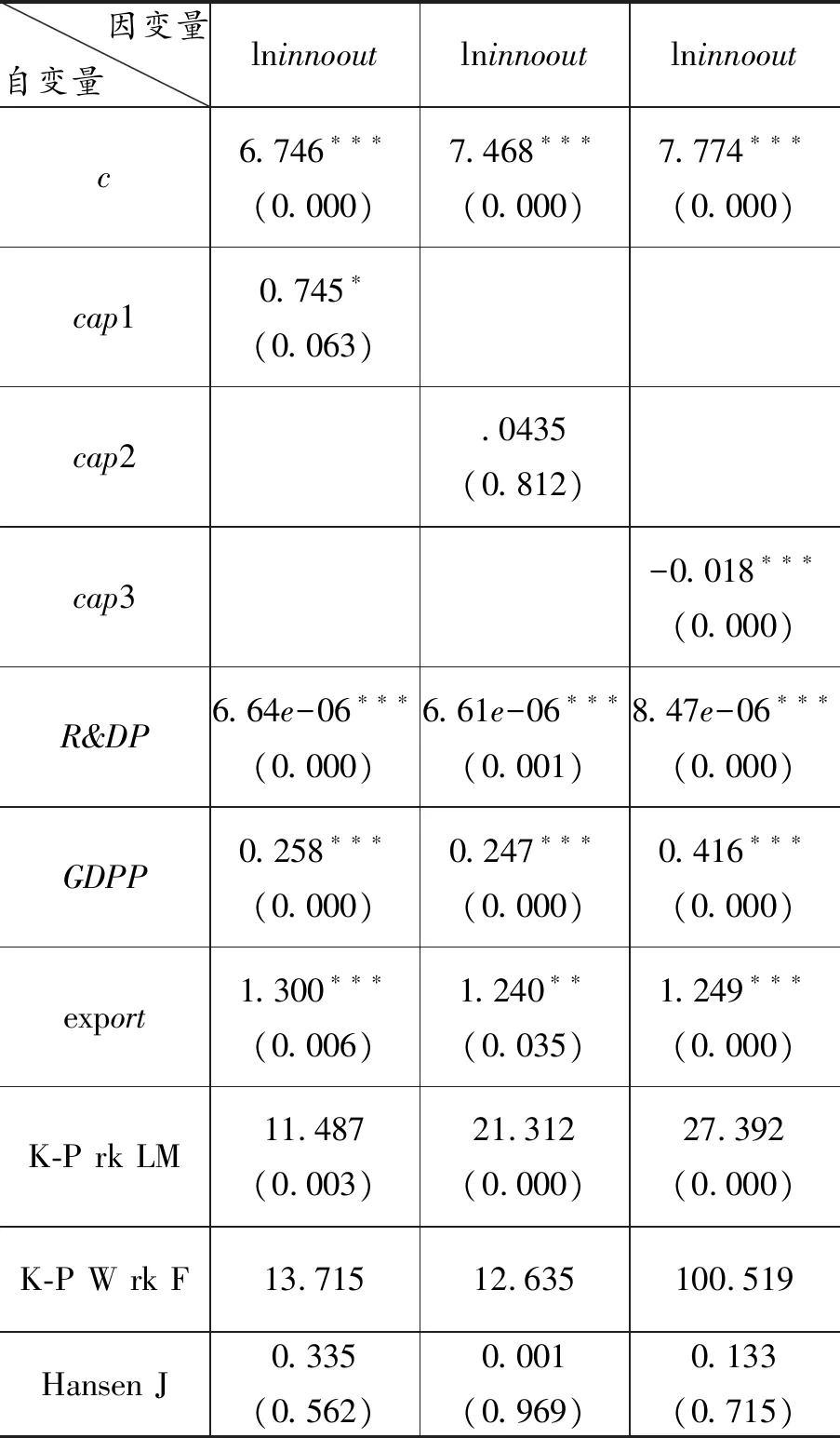

4.稳健性检验。为检验回归结果的稳健性,这里从创新结果——区域专利授权量对技术创新重新度量进行回归分析,表4列出的是稳健性检验的结果。

从表4的检验结果看可以发现,金融资源动员能力和配置能力的提高对技术创新依然有推动作用,金融机构攫取能力的提高对技术创新有抑制作用,这与前面的回归结果是一致的。略微不同的是配置能力的作用不显著,这是因为配置能力提升后资金首先配置的是低风险技术获取和技术改造这些创新活动,之后才是R&D和新产品开发,而专利的取得更多的是取决于后两种创新行为,因而这一作用在这里表现得不显著,这在本质上与前面的分析依然是一致的,因此可以认为回归分析结果是稳健的。

五、 结论与启示

区域金融能力包含主体功能能力和攫取能力,对实体经济技术创新具有双重作用。主体功能能力是金融部门通过选择机制、监督机制、风险分散机制等途径推动实体经济技术创新服务的能力;攫取能力则是金融部门通过建立市场势力,瓜分实体经济发展成果的能力。通过对中国30个省级区域的实证研究发现:第一,从总体上来看,金融部门的储蓄动员能力和配置能力体现了其对实体经济的主体服务功能,这两类能力的提高对技术创新有显著的促进作用;金融机构盈利能力则体现了金融部门的攫取能力,这一能力的提高对技术创新有显著的抑制作用。第二,从结构上看,金融资源动员能力的提高对风险较高的R&D和新产品开发有显著的推动作用;金融机构攫取能力提高更多的是抑制技术获取和技术改造;配置能力的提高对技术获取和技术改造的推动作用要大于R&D和新产品开发。第三,从区域差异上看,东部地区有发达的金融市场和充足的金融资源,但同时金融机构的市场势力也更强;中西部地区由于金融技术设施薄弱,金融部门的服务功能处在边际效率递增的阶段,同时金融机构市场势力较小,从而金融部门对实体经济的副作用也较小。

基于这些研究与发现,为引导金融资源支持实体经济技术创新,优化技术创新结构,持续提升中国各区域技术创新能力,本研究建议:首先,提高金融部门服务实体经济的主体功能能力,疏通融资渠道,拓展融资空间。加大金融基础设施的建设力度,积极运用以互联网、云计算、大数据等为基础的最新金融科技成果,一方面对传统金融系统进行改造,另一方面也要序推动P2P、众筹、网络银行等新型金融业态发展,为中小企业等“长尾客户”提供有效的金融服务。第二,稳步推动金融市场化改革进程,适度控制金融机构市场势力,抑制其攫取能力。以新一轮的股权改革推动金融机构的深化改革,进一步消除金融系统的区域性、行业性壁垒;在金融风险可控的条件下,适度降低金融准入门槛,推动金融主体的市场竞争;进一步扩大金融开放,增强金融市场活力。第三,进一步优化金融结构,增强金融系统对技术创新风险的包容性。加大银行体系中科技金融的建设力度,提升银行系统对技术创新风险的承受能力;加快多层次资本市场体系建设,提高直接融资比重;推动VC、PE及天使投资等风险包容性高的创新创业投资市场。

猜你喜欢

财会月刊·下半月(2022年4期)2022-04-25 22:49:12

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

能源(2017年9期)2017-10-18 00:48:28

中国卫生(2016年1期)2016-11-12 13:20:58

商(2016年17期)2016-06-06 08:34:43

中国工程咨询(2016年10期)2016-01-31 03:12:10

郑州轻工业学院学报(社会科学版)(2015年1期)2015-07-13 11:44:19

交通建设与管理(2015年15期)2015-03-20 15:18:58

声屏世界(2014年8期)2014-02-28 15:18:21