广州产业用地供应对产业空间分布的影响分析——以汽车制造业为例

2019-05-05 08:34

资源开发与市场 2019年5期

(广东工业大学 管理学院,广东 广州 510520)

1 引言

土地是产业赖以生存和发展的基本载体[1],近年来我国出台了一系列政策来推动产业用地优化布局。改革开放以来,制造业已经逐渐成为我国城市经济发展的主要动力[2],其空间布局也在不断地发生着变化,产业分布呈现出一定程度的集聚效应,并逐渐形成规模不一的工业园区[3]。因此,探索我国产业用地和制造业的时空演变规律和影响机制等成为必然。

目前,国内外学者关于产业用地在时空演变模式[4,5]、用地空间结构、土地利用效率时空特征[6]等方面已有较成熟的研究,多采用构建GIS空间模型的方法,延伸构建E-R数据模型、网格信息图谱模型[7]、SBM超效率模型等。关于制造业的研究,产业空间布局、产业空间集聚和演变、产业空间结构[8-10]等方面的研究较多,研究方法也较丰富,包括建立Binary Logistic模型与空间自相关模型、产业地理集中度测量模型、综合生产函数和中期增长预测模型等[11,12]。唐晓华等学者研究了我国制造业21个行业1997—2013年的集聚特征与变化趋势[13]。关于两者之间的相互关系和影响作用的研究角度都较宏观。在空间分布影响方面,主要包括产业空间集聚对土地利用效益提高的作用、产业用地和产业空间结构关系[14]、产业经济对产业用地空间变化的影响[15]等。研究方法有联立方程计量经济学模型、空间效率分析、空间象限方位分析[16]等。范树平等剖析了区县层面主要产业集聚度与产业用地效益的空间耦合[17],高菠阳等认为土地供应、政府管制在制造业空间变化中起了主导作用[3]。上述关于产业用地和产业空间分布关联影响的研究并未从微观层面对两者进行具体直接的空间演变特征和趋势对比分析。

目前,大多数研究都聚焦在宏观的产业用地时空演变、城市产业发展历程的经验总结与空间变化或两者之间的空间结构和效益影响关系等方面,研究中大都直接肯定产业用地供应对产业市场发展的引导作用。在对两者关系研究的微观领域,已有文献很少,特别是空间关系、时空演变对比方面的研究更少。近几年,广州市政府积极探索新型产业用地供应方式、改善产业用地供给政策和发展新型制造业生产模式,以提高产业用地效益和推进产业优化升级。在广州市产业发展过程中,产业用地仍然存在着低效利用甚至空置问题,城市扩张速度过快,产业用地供给超前,导致相对的土地资源紧缺。2009年至2016年上半年,广州产业用地供给以工业用地为主,在工业用地中,制造业用地的数量占比为最高水平,不同行业使用工业用地面积差异很大,其中面积占比最高的是汽车制造业,高达19.1%。目前广州已成为国内最重要的汽车生产基地之一,汽车产业集群较为完善[18]。

基于上述背景,本文以广州市汽车制造业为研究对象,通过时空演变对比分析,探讨该行业用地供给对企业空间分布的引导作用,并提出相关建议,为实现土地资源优化配置和提升产业用地效益提供建议参考,以促进区域经济可持续健康发展和土地资源高效利用。

2 研究区概况

广州市地处我国珠江三角洲地区,下辖11个行政区。2017年,广州市实现地区生产总值21503.15亿元,同比增长7.0%,全年工业增加值为5459.69亿元,比上年增长了5.2%。2017年,广州汽车制造业工业总产值达5142亿元,占广州市规模以上工业总产值的28.5%。

3 数据处理与研究方法

3.1 数据来源与预处理

本文研究数据源包括1992—2015年的广州产业用地供应数据和广州企业数据库。通过对广州产业用地供应统计分析可知,1992年1月1日—2015年12月31日广州市共供应8445宗工业用地,其中汽车制造业用地共384宗,占工业用地总数的4.55%,面积占比为8.5%。通过比较可知,汽车制造业用地占工业用地总面积比例为各行业最高,故本文选取汽车制造业用地供应和企业数据进行相关分析。为简要表达两者时空演变过程,同时清楚呈现两者时空变化的阶段性特征,将1992—2015年分成12个时间段,每两年一个阶段。文中图表的阶段性数据为节点年份及其后一年数据的总和(表1—2、图1)。如第一阶段产业用地供应面积为节点年份1992年和其后1993年的产业用地供应面积总和,第二阶段面积为节点年份1994年和其后1995年的面积总和,依此类推。为简明显示,文中部分图表用节点年份代表对应阶段进行标注和刻度,如图3横坐标轴的1992代表第一阶段,即1992—1993年。

表1 1992—2015年广州市汽车制造业用地供应数量统计

表2 1992—2015年广州市汽车制造业企业数量和注册资金统计

3.2 研究方法

核密度估计:本文选取核密度估计法,研究广州市汽车制造业用地供应和企业的空间演化及集聚特征。核密度估计法可显示地理现象的空间密度分布及其空间扩散特征[19]。

(1)

式中,F(x)为核密度方程;h为阀值;n为样本数;d为数据的维数;K((x-xi)/h)为核函数。

该方法利用ArcGIS软件的核密度分析功能,采用自然断裂点分类法,将研究区域从高到低分成5级密度区,以分析广州汽车制造业的用地供应集聚特征和企业集聚态势。

图1 1992—2015年广州汽车制造业用地供应总分布

重心转移计算:本文引用人口重心计算法计算广州汽车制造业用地供应和该行业企业的空间重心路径,用经纬度来表示各要素的重心位置[20],以用地面积作为权重指标,第t阶段的产业用地供应空间重心计算方法为:

(2)

式中,Xt、Yt为第t阶段产业用地供应空间重心的经纬度;Cti为第t阶段第i宗工业用地的面积;xi、yi为该阶段第i宗工业用地的经纬度坐标。以企业注册资金作为权重指标,第t阶段企业点空间重心的计算方法为:

(3)

式中,Xt′、Yt′为第t阶段企业空间重心的经纬度;Ctj为第t阶段第j家企业的注册资金;xj、yj为该阶段第j家注册企业的经纬度坐标。

空间吻合性分析:本文基于GIS空间连接叠置分析功能,研究广州汽车制造业用地供应及企业的空间吻合情况[21]。空间解释过程见图2,假设研究期间某一阶段有x宗汽车制造业用地供应、y家汽车制造企业分布,其分布情况见图2a、图2b,通过ArcGIS的INTERSECT功能可计算产业用地空间吻合度和企业空间吻合度。

图2 产业用地与企业空间叠加分析

产业用地空间吻合度:以用地图层作为目标要素、企业点图层作为连接要素,将两个图层叠加,得到图2c,根据空间连接结果的属性数据统计空间上包含企业点的地块数,即为这一阶段与企业空间吻合的地块数,再进一步计算产业用地空间吻合度,公式为:

Pt=Mt′/Mt

(4)

式中,Pt为第t阶段的产业用地空间吻合度;t为某一阶段,取值为1—12的整数;Mt′为第t阶段包含企业点的供应地块数(宗);Mt为第t阶段汽车制造业供应地块总数(宗)。产业用地空间吻合度评判的是地块空间范围内是否包含企业点, Pt值在0—1之间,所以只有在Pt=1时,才表明某一阶段的所有汽车制造业供应用地都有企业点分布。但即使Pt=1,也并不能保证所有企业点都分布在同一阶段地块的供应范围内。

企业空间吻合度:以企业点图层作为目标要素、用地图层作为连接要素,叠加分析结果见图2c。统计落在供应地块空间范围内的企业数,即为这一阶段与地块空间吻合的企业数,从而计算企业空间吻合度,公式为:

Qt=Nt′/Nt

(5)

式中,Qt表示第t阶段的企业空间吻合度;t表示某一阶段;Nt′表示第t阶段落在供应地块空间范围内的企业数(家);Nt表示第t阶段汽车制造企业总数(家)。

企业空间吻合度评判的是企业点是否落在地块空间范围内,Qt值在0—1之间,只有在Qt=1时,才表明某一阶段的所有汽车制造企业都落在同一阶段产业用地供应空间范围内。即使Qt=1,也并不能保证所有供应产业用地都有企业点分布。

4 结果与分析

4.1 产业用地供应时空分析

产业用地供应时间变化特征:1992—2015年,广州市汽车制造业用地供应整体呈现出宽“W”型周期波动变化趋势。从图3可见,1992—1996年广州市汽车制造业供给面积连续下降至最低水平,1996—2006年供给面积缓慢持续上升,2006—2015年供给面积呈先降后升再降的明显波动形势;地块宗数从2004—2015年呈连续下降态势,阶段平均单宗供给面积波动上升。

图31992—2015年广州汽车制造业用地供应情况

图41992—2015年广州汽车制造业用地供应集聚图

产业用地供应空间分布特征:①1992—2015年广州市汽车制造业用地供应集聚水平呈现南高北低、东高西低的整体特征,空间集聚特征明显,集聚密度层次清晰。核密度分析结果显示(图4):用地供应分布密度最高的两个集聚区处于黄埔区南部、天河区东部和增城区西南部,广州经济技术开发区(国家级)和增城经济技术开发区均在高密度区附近;城市西部大部分地区、南沙区北部和从化区南部产业用地供应集聚程度处于中等水平,分布有广州花都汽车产业基地、从化经济技术开发区、南沙经济开发区等;增城、从化、花都三区的北部和南沙区南部的汽车制造业供应用地相对偏少。②1992—2015年广州市汽车制造业用地供应在各行政区分布差异明显,城市北、东、南三侧外围行政区的用地供应量基本比其他区高。各行政区用地供应统计结果显示(图5):增城区的总供应量为各行政区最高,面积较大的还有花都区和黄埔区;从化区、番禺区和南沙区的供应面积均处于中下水平,供应地块宗数却处于中上水平。

图5 1992—2015年广州市汽车制造业用地各行政区供应情况统计

产业用地供应时空演变规律:①1992—2015年广州市汽车制造业用地供应的阶段性空间集聚特征明显,不同阶段特征不断变化且呈现一定方向性。各阶段核密度分析结果显示(图6):汽车制造业用地供应高密度集聚区从城市西南部和中部逐渐向南、北、东三个方向转移。从南北方向来看,产业用地供应分布密集区逐渐从三大老城区(越秀区、荔湾区和海珠区)转移到城市南侧的番禺区、南沙区和城市北侧的花都、从化等区;从东西方向看,产业用地供应高密度集聚区域从老城区逐渐东移至黄埔、增城等区。1992—1995年,广州汽车制造业用地供应高密度区主要在西南老城区;1996—2003年,密集区逐渐往黄埔、增城和番禺三区外移,这主要是因为土地有偿使用制度,在四大类用地中,制造业用地基准地价居于最低水平[8],因此会逐渐迁出当时地价较高的城市中心城区;2004—2007年,产业用地供应空间集聚从相对均匀的零散分布状态逐渐演变成三大高密度集聚区,分别位于从化区南部、增城区西南部和南沙区北部;2008—2015年高密度区继续往南北方向迁移,花都、番禺和南沙三区的空间密度增幅尤为明显。广州市政府在“十一五”等规划中提出一系列工业发展方面的规划政策,对汽车制造业用地供应的郊区化和产业集聚发展产生了重要的推动作用。②1992—2015年广州市汽车制造业用地供应空间重心变化明显,重心转移幅度较大且方向反复。从整体看,用地重心转移基本符合向南、北、东三个方向交替转移。

图6 1992—2015年广州市汽车制造业用地各阶段供应集聚图

产业用地空间重心转移路径分析结果显示(图7):①南北方向上,广州汽车制造业用地供应空间重心呈南—北—南—北的转移趋势,1992—1993年空间重心位于黄埔区中心区域;1994—2004年的空间重心基本都在1992—1993年南侧,分布于黄埔区南部和增城区西南部;2004—2007年的空间重心明显往西北方向转移,这主要是因为广州市政府的“北优”规划引导;2007—2011年,产业用地空间重心连续两阶段从北往南移,这是由于广州市政府“南拓”规划的引导,番禺、南沙两区的用地供应力度增强;2011—2013年,产业用地供应重心明显往西北移动,2012—2013年花都区再次成为全市用地供应主力。②东西方向上,该行业用地供应空间重心在1998—2001年、2002—2005年和2012—2015年都呈从西往东明显偏移的方向,广州市政府提出的“东进”战略明确了黄埔区和增城区在广州产业用地供应空间布局的重要战略地位。

图7 1992—2015年广州汽车制造业用地供应空间重心转移路径

4.2 汽车制造业企业时空分析

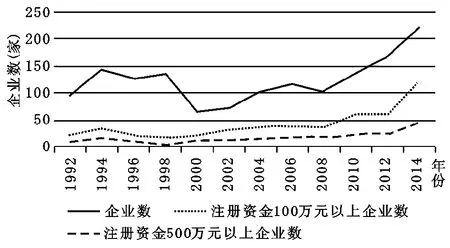

汽车制造业企业时间演变特征:①1992—2015年广州市汽车制造业企业数量整体呈波动上升趋势。从图8可见,1992—1994年广州市汽车制造业企业数量短暂上升之后,1994—2000年波动下降至最低数量;2000—2015年,企业数量在2000—2006年和2008—2015年两个时间段均呈连续上升态势,2014—2015年升至最高数量水平。②广州中大型汽车制造企业的数量呈波动上升趋势,注册资金规模在500万元以上的企业数量相对较少且整体上升幅度较小。以2000—2001年这一阶段为分界点,此前各阶段注册资金100万元以上的企业数量与同一阶段企业总数量占比均在30%以下,此后的占比均在30%以上,2014—2015年占比最高(54.09%);注册资金规模在500万元以上的企业,数量在2012年以前都处于缓慢波动上升趋势。

图8 1992—2015年广州市汽车制造业企业数量统计

汽车制造业企业空间分布特征:①1992—2015年广州市汽车制造业企业空间集聚特征较明显,总体呈西高东低特征,高密度集聚中心单一,南、北、东三侧的外围区域集聚水平相对偏低。从图9a可见,企业空间分布密度最高的是老城区和天河区西南部等地区,较高密度区分布在花都区南部、白云区中部,分布密度中等的是番禺区中部、黄埔区西南部、增城区西南部等地区。②注册资金在500万元以上的企业空间集聚特征较明显,但高密度区分布与全部企业的情况差异较大,两者层次特征差异明显。从图9b可见,注册资金在500万元以上的企业有两个较大规模的高密度集聚中心,都与全部企业的集聚中心距离较远,分别位于花都区中部和增城区西南部;在上述两个区域的外围和白云区中部,中大型企业的分布密度也较高,广州开发区和黄埔工业区的企业集聚水平较突出,且规模较大;天河区、白云区和番禺区的中大型企业分布密度处于中等水平。③广州市1992—2015年的汽车制造企业空间分布差异较大,城市外围地区的企业数量和规模水平普遍较高。

图9 1992—2015年广州市汽车制造业企业集聚图

对汽车制造业各行政区企业数量进行统计分析可知(图10):汽车制造业企业数量最多的是白云区,占比高达24%,其次是花都区(15%)和增城区(13%);仅看注册资金500万元以上的企业数量,花都区、白云区和增城区明显较多,三大老城区和天河、南沙等区的数量偏少。

图101992—2015年广州市汽车制造业企业各行政区数量统计

汽车制造业企业时空演变规律:①1992—2015年广州市汽车制造业在各个阶段都有明显的集聚特征,且不同阶段的特征差异较大,高密度区从南往北移、从西往东移,单一密度中心逐渐向多密度中心转变,密度较高区域覆盖面积逐阶段扩大,各级别密度区域的层次分布越来越明显。从各阶段的核密度分析结果显示(图11),1992—1999年广州市汽车制造业企业分布密集区域基本处于三大老城区,其次是黄埔区和增城区的少部分地区;2000—2003年广州市花都、白云、番禺三区的企业分布密度明显升高,高密度区域整体北移,这一阶段广州市西部大片区企业分布密度较高;2004—2005年,广州市旧的高密度区密集度降低,位于花都区南部和增城区西南部的两大新高密度区距离明显,广州市汽车制造业空间分布明显由单密度中心转变为多密度中心格局;2006—2009年,广州市花都、白云两区的分布密度最高,两个高密度聚集区距离较近,带动两区的规模发展;2010—2015年,广州市高密度区都处于白云区,花都区和番禺区也较高。②1992—2015年广州市汽车制造业企业空间重心整体呈现南北方向和东西方向交替移动特征,且大部分阶段移动距离和方向都较明显。企业空间重心转移路径分析结果显示(图12),南北方向上的企业空间重心在1992—1994年、1996—1999年、2008—2011年都是明显的北移方向;1994—1996年和2006—2008年则是明显的南移。在东西方向上,2000—2002年和2010—2012年明显西移,而1998—2000年与2012—2015年则是较明显的东移,这与广州本田在增城、黄埔两区的进驻有很大关系。1996—2002年是整个研究期间空间重心转移波动幅度最大的时间段。

图11 1992—2015年广州市汽车制造业各阶段企业集聚图

4.3 产业用地对企业空间分布影响分析

数量统计结果对比分析:①1992—2015年,广州市汽车制造业用地供应数量水平远低于该行业同一阶段企业注册数量水平,两者数量的时间变化趋势有较大不同。从两者的各阶段数量统计结果对比可知,产业用地供应数量范围为14—60宗,企业数量范围为65—220个。1998年之前,产业用地供应宗数波动下降,且下降幅度明显,而企业数量呈小幅度波动上升趋势;1998—2006年,两者呈不同幅度的波动上升态势;2006年之后,两者在时间上又呈反方向变化趋势。②1992—2015年,广州市汽车制造业用地供应量和企业数量在各行政区的空间分布都有较大差异,且两者在同一区域的数量规模等级和层次并不一致,如增城区的用地供应量位于各区最高,但其企业数仅处于中等水平。

图121992—2015年广州市汽车制造业企业空间重心转移路径

核密度分布对比分析:综合对比1992—2015年广州市汽车制造业用地供应和企业空间分布的核密度分析结果,可总结出以下几点:①1992—2015年广州市汽车制造业用地供应与企业分布的空间集聚特征整体差异较明显,高密度区和较高密度区的空间重合度很低,中等密度区和较低密度区的空间重合度一般,低密度区的空间重合度则相对较高。对比两者的总体核密度分析结果可知:产业用地供应整体的空间集聚高密度区有两个:黄埔与天河交界片区、增城西南部片区,而较高密度区主要位于上述区域外围;企业方面,整体的高密度区在三大老城区,花都、白云两区的空间密度水平次之;在西部南北向带状区域,两者的中等密度区分布有部分重叠。将用地供应核密度分析结果与注册资金500万元以上的企业核密度分析结果进行对比,两者高密度区在增城区南部出现部分重叠,但在拥有最大规模企业集聚中心的花都区和企业集聚水平较高的白云区都并未出现明显的用地供应高密度集聚现象。②1992—2015年,广州市汽车制造业的用地供应和企业空间分布在各阶段基本都有明显的空间集聚特征,但在同一阶段两者的空间分布集聚特征差异明显,并未达到阶段性一致,两者同级密度区的空间重合度较低。对两者的核密度分析结果进行横向对比可知:1992—1993年,产业用地供应的高密度区处于增城区西南部和黄埔区东部,而企业的高密度区位于三大老城区;1996—1997年,用地供应高密度区明显分化,在增城区中南部和番禺区西部形成了两个明显的聚集中心,但企业分布较为零散,暂无新集聚中心生成;2000—2003年,产业用地供应高密度区分布在东部的黄埔区和增城区西南部,但企业主要集聚区仍停留在老城区周边,部分向西北部白云、花都两区延伸;2006—2009年,两者空间集聚特征反差特别明显,产业用地供应已在花都、黄埔和增城等区形成明显的空间集聚中心,而企业空间高密度区和较高密度区大都分布在花都、白云两区,企业集聚发展方向并未与产业用地供应方向保持一致;2010—2013年,产业用地供应聚集区主要分布于城市西北部、东部和南部,企业空间集聚较零散。③1992—2015年广州市汽车制造业用地供应的空间集聚变化趋势与企业的趋势差别较大,两者变化的方向、路径、幅度等差异明显。对两者核密度分析结果进行纵向对比可知:纵观全阶段,产业用地供应的空间集聚区域从老城区逐阶段向北、东、南三个方向移动,且在花都、增城、黄埔、南沙各区都相继出现了不同规模的用地供应集聚中心,高密度区向三大方向分化,且移动距离越来越大,汽车制造业用地供应呈现明显的多方向扩散和多中心集聚趋势。相较之下,汽车制造业企业空间集聚中心转移方向较单一,移动幅度也相对较小,企业集聚高密度区仅从老城区偏西北方向扩散至花都、白云等区,部分高密度区向南扩散至番禺区,可见广州汽车制造业用地供应空间布局和规划并未对这一行业的产业空间发展产生显著的引导和影响作用。

重心转移路径对比分析:整体看,1992—2015年广州市汽车制造业用地供应和企业空间重心变化都较明显,总体上基本符合南、北、东三个转移方向,阶段移动方向具有反复性,且部分阶段偏移距离较大,但两者变化路径并不相似,偏移距离也并未呈现相近的规律和趋势。

产业用地供应与企业空间重心转移路径对比分析结果表明:南北方向上,1992—1993年广州市产业用地供应空间重心位于黄埔区中心区域,1994—2004年整体向南移动,分布于黄埔区南部和增城区西南角,但企业空间重心在1992—1994年、1996—1999年、2008—2011年呈明显的北移方向;2004—2007年广州市的产业用地空间重心明显往西北方向转移,其间企业空间重心移动距离和幅度都很小;2007—2011年,产业用地空间重心连续两阶段从北往南移,刚好与企业空间重心转移方向相反;2011—2013年,广州市产业用地空间重心明显往西北移动,而企业空间重心则偏西移动至白云区中部偏南区域。从东西方向看,产业用地供应空间重心在1998—2001年、2002—2005年和2012—2015年呈从西往东偏移;企业空间重心在1998—2000年与2012—2015年也呈较明显的东移方向。在这两个阶段,用地供应和企业的重心转移方向一致度相对更高。

空间吻合度分析:①1992—2015年广州市汽车制造业的产业用地空间吻合度大都处于中等偏低水平,呈波动变化态势。从图13可见,产业用地空间吻合度在1992—1998年波动上升至0.5;在1998—2010年吻合度先连续四个阶段下降至0.29,再波动降至研究期最低水平(0.27);2010—2015年,产业用地空间吻合度连续上升至最高水平(0.52)。数据表明,在大多数阶段,有企业进驻的产业用地供应地块宗数占同一阶段供应地块总宗数的比例均较低,部分产业用地供应出现空置和低效利用等情况。②1992—2015年广州市汽车制造业企业空间吻合度的整体水平和各阶段水平比产业用地空间吻合度更低,且时间变化的方向和趋势基本相反。如图13所示,1992—1996年企业空间吻合度连续下降至最低水平(0.08),与波动上升的产业用地空间吻合度变化方向刚好相反;1996—2004年,企业空间吻合度波动上升至最高水平(0.27)。在此期间,产业用地空间吻合度波动下降;2004—2015年,企业空间吻合度再次连续下跌至0.09,产业用地空间吻合度则波动上升。数据表明,不管在哪个阶段,进驻到产业用地供应空间范围内的汽车制造企业数占同一阶段该行业企业总数的比例都在30%以下,大多数企业都并未按照产业用地供应空间布局情况进行选址,企业空间发展并未遵从产业用地供应空间规划指引。

图13 1992—2015年广州市汽车制造业产业用地和企业空间吻合度统计

5 结论与讨论

5.1 结论

本文得出以下结论:①1992—2015年广州市汽车制造业用地供应面积整体呈宽“W”型波动变化趋势;产业用地供应空间集聚特征明显,呈现南高北低、东高西低的整体特征;用地供应高密度集聚区从城市西南部和中部逐渐向南、北、东三个方向转移。从南北方向看,产业用地分布密集区逐渐从老城区转移到番禺、花都等区;从东西方向看,用地高密度区从西部逐渐东移至黄埔、增城片区,用地供应空间重心变化明显,转移幅度较大且方向反复;从整体看,用地重心转移基本符合向南、向北、向东三个方向,不同方向的转移交替进行。②广州市汽车制造企业数量1992—2015年整体呈波动上升趋势,企业总体空间集聚特征较明显,呈现西高东低的主要特征,高密度集聚中心单一;企业空间分布在各个阶段都有明显的集聚特征,且不同阶段的特征差异较大,主要呈高密度区从南往北和从西往东移动、中等以上密度区范围扩大、各级别密度区层次逐渐明显等特征;企业空间重心整体呈现南北方向和东西方向交替移动特征,且大部分阶段的移动距离和方向较明显。③1992—2015年,广州市汽车制造业用地供应与企业的时间变化趋势和空间分布特征均有较大差异,企业空间分布并未与用地供应空间布局相吻合;两者整体的空间集聚特征差异较明显,高密度区和较高密度区的空间重合度很低,产业用地供应与企业的空间集聚也并未达到阶段性一致,两者时空演变特征差异较大;用地供应和企业的空间重心变化幅度都比较大,基本符合南、北、东三个转移方向,空间重心的阶段移动方向均具有反复性,但两者变化路径、阶段偏移距离和幅度等均未呈现相近的规律和趋势;产业用地空间吻合度大都中等偏低,企业空间吻合度的整体和各阶段水平都比产业用地空间吻合度更低,且时间变化趋势基本与之相反。

5.2 讨论

在理论研究方面,本文完善了产业用地供应理论框架,改进了产业空间发展研究方法,补充了土地利用和产业发展时空演变规律的研究成果,从微观层面进一步丰富了产业用地和产业发展研究理论体系。在实践研究方面,为产业用地供给空间布局优化提出了建议,为产业发展路径规划提供了案例,为产业用地与产业发展关联研究提供了实例参考。

早在本世纪初,汽车制造业就已成为广州市三大支柱型产业之一,从微观角度对比发现,广州市汽车制造业用地供给的空间布局未能与该行业企业的空间分布高度契合。在今后的产业用地供给过程中,应充分考虑产业发展特征,使产业用地供应与产业发展规律相吻合;对现有的低效利用产业园区应适当加大建设力度,完善产业园区相关配套设施,从政策上加大汽车制造企业引入力度;建议进一步明确汽车制造产业园区的产品定位和产业类型,根据不同地区产业集群的规模和层次针对性地匹配用地,实现产业用地专业化和体系化利用;及时调整现有汽车制造业用地供应空间布局,避免产业用地资源的长期浪费,充分结合汽车制造产业生产链、生产结构等方面的特点,增强区域集聚中心的拉动作用和效应;在微观角度,及时监督产业用地供应状况,跟踪产业用地利用具体情况,对长期发展停滞的汽车制造产业用地供应区域应进行科学诊断,提出适应行业发展的改善方案,若用地现状并不利于汽车制造产业发展,则用地途径和类型也应及时调整。

猜你喜欢

今日农业(2022年4期)2022-06-01

广东园林(2022年2期)2022-05-15

当代水产(2022年3期)2022-04-26

玻璃纤维(2022年1期)2022-03-11

资源信息与工程(2021年5期)2022-01-15

猪业科学(2021年3期)2021-05-21

科学家(2021年24期)2021-04-25

今日农业(2021年3期)2021-03-19

汽车维修与保养(2020年4期)2020-07-18

汽车维修与保养(2020年4期)2020-07-18