浅析商誉的会计处理方式

2019-04-30 02:52张笑

中国注册会计师 2019年4期

张 笑

改革开放以来,中国资本市场抓住历史性机遇,不断深化改革和开放,初步建立了一个多层次并独具中国特色的资本市场。中国企业在借助资本市场高速发展的同时,积极通过外延式并购以实现企业规模的迅速扩张,有效并积极推动了产业升级和资本结构优化配置。但是,在资本市场的快速发展过程中,因为价值发现功能的不完善和监管缺位等机制设计上的缺陷,导致乱象丛生,并购交易中的估值问题、利益输送问题、投机问题、内幕交易问题不绝于耳,而由于高溢价并购产生的巨额商誉和商誉减值问题,正成为高悬在资本市场之上的“达摩克利斯”之剑。

一、新会计准则下商誉的变化

自新会计准则颁布实施以来,A股上市公司并购交易数量、交易总价值均处于快速增长期。

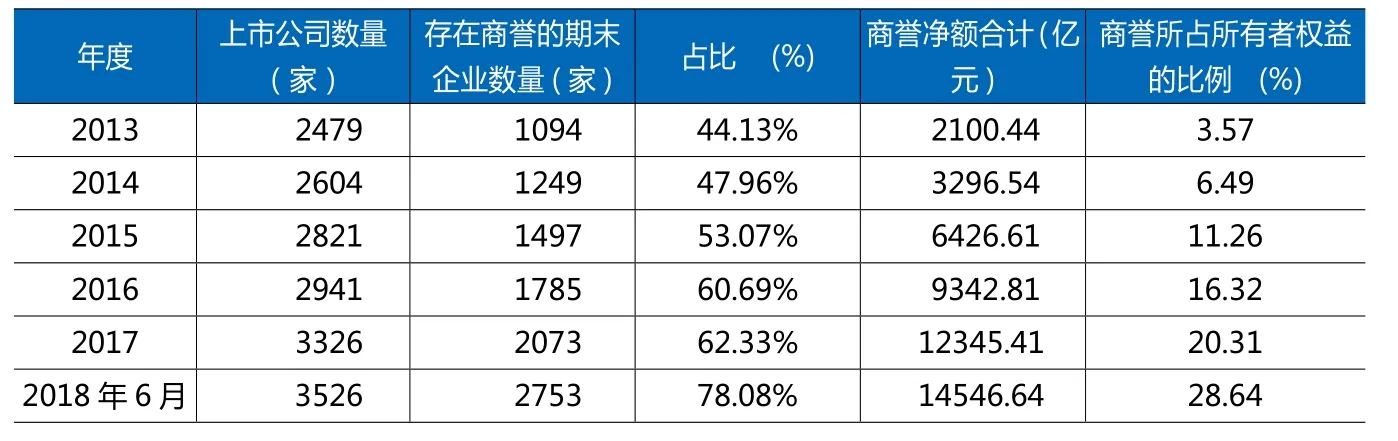

据wind数据统计,近五年以来,商誉由2013年期末的2100亿元迅速增长至2018年6月的14546亿元,增长高达6.93倍,商誉占所有者权益的比例从2013年期末的3.57%,增长至2018年6月的28.64%,商誉已成为上市公司经营资产当中最为重要的组成部分之一。

商誉作为高溢价并购的附属产物,并作为一项资产在资产负债表中列报,一方面具有合理性,在其并购价值公允时,在财务报表中确认并体现了附加在企业有形资产之上的无形资产和核心竞争能力;但另一方面,其不摊销只减值的会计处理方法,导致其具有极强的人为操纵性。

我国自新企业会计准则实施以来,将商誉由原来的摊销改为期末减值测试,导致商誉减值日益成为会计处理上的热点、难点问题,因商誉减值测试过程涉及预测信息、折现率、市场风险波动等主观判断较强的参数设置,导致存在较大的调整与操纵空间。不得不承认,对不少上市公司来说,商誉已经沦为利益输送以及利润调节的重要手段之一。同时,应减值未减值的商誉如何确保不减值也正在成为影响上市公司业绩实现的初始动机和业绩压力所在。而随着商誉规模的迅速上升,监管层面也开始意识到商誉减值带来的业绩对赌压力与业绩实现监管问题,2018年11月16日,证监会发布《会计监管风险提示第8号——商誉减值》更是将商誉问题置于会计处理的舆论中心。

二、现行主流的商誉减值会计处理方法

商誉作为一项资产在资产负债表中列报,并随着时间消逝而减值、摊销或永存。在2006年版企业会计准则发布前,企业通常遵循《合并会计报表暂行规定》、《企业会计准则——投资》的相关规定,对商誉一般按不超过10年的期限摊销,负商誉一般按不低于10年的期限摊销。但在2006年新会计准则向国际准则趋同后,商誉减值的会计处理便向着更为棘手的方向发展,并累积至今。

总体来看,国内外对合并商誉的现行处理可归纳为三种:一是将其确认为一项永久性资产,以后不予摊销,除非有证据表明其价值下跌时进行减值会计处理;二是将其确认为一种可摊销资产,这样比较符合会计处理中的稳健性原则和一致性原则,且其固定摊销的方式有效杜绝了人为调节的空间;三是将合并商誉作为所有者权益的减少,冲减留存收益。

1. 商誉会计处理之期末减值

按照《企业会计准则第8号——资产减值》的规定,公司应当在资产负债表日判断是否存在可能发生资产减值的迹象。对企业合并所形成的商誉,公司应当至少在每年年终进行减值测试。

商誉减值是现行企业会计准则唯一认可的处理方式,这种方式需综合考虑商誉所在资产组或资产组组合的宏观环境、行业环境、实际经营状况及未来经营规划等因素,而这些因素本身具有极大的不确定性,导致在实务操作过程中,企业与注册会计师经常产生较大分歧。而且通常情况下,注册会计师无法获取充分、适当、确凿的审计证据去印证企业未来的经营情况,从而导致产生审计风险或市场难以预计的突然大额的商誉计提操控业绩问题。

笔者认为,商誉减值的方式在理论上来说相对比较完美,但因为经营风险尤其是体现在规模较小企业上的经营风险具有较高的不可预计性,导致实务中实际会计处理困难重重,致使企业走极端的较多,即要么商誉高悬不进行减值,要么一次大额计提减值影响当期损益,严格遵循减值方式进行逐步减值的企业少之又少。

2. 商誉会计处理之分期摊销

分期摊销的方式比较符合会计原则中的稳健性原则和一致性原则,且其固定摊销的方式也有效杜绝了人为调节的空间。但其与资产要素的定义和商誉形成的逻辑存在一定的理论矛盾,且其一刀切的方式,会阻碍并购重组的发展,不利于资本市场的资源配置和产业升级。同时,因为高溢价并购会导致每期产生巨额摊销,且极易导致未分配利润长期为负,使得上市公司无法进行红利分配,不利于保护投资者和提高投资者信心。

故笔者认为,商誉分期摊销属于实在无解下的无奈之策,是对一种游戏规则强制式遵循的体现,未充分考虑报表使用者、投资者和产业结构优化升级的需要,不利于并购重组的外延式发展需求。

3. 商誉会计处理之冲减所有者权益

根据现行企业会计准则,非同一控制下企业并购差价形成商誉,而同一控制下企业并购差价则冲减资本公积。这种不同的处理方法,虽体现了并购前后控制范围差异导致的区别,但是也会致使财务报表列报存在重大差异。如:在非同一控制下发行股份购买资产案例中,会同时导致资产项目(商誉)和权益类项目(资本公积)同时虚高,这种列报方式极易导致净资产虚高和资产负债率、净资产收益率等关键财务指标异常,不利于财务报表使用者进行投资决策。

不按合并类型进行区分,统一将其合并差价冲减资本公积的做法可以有效还原各项财务指标,体现企业实际的负债水平和资产状况,但是其对高溢价并购的过分放纵极易导致利益输送问题。

故笔者认为,商誉冲减资本公积仅从会计报表使用者财务分析来看,更符合谨慎性原则和财务决策,可以有效避免部分并购事项(如:发行股份购买资产)导致的资产和权益类两边同时挂账虚高问题和商誉后期冲减未分配利润导致的无法分红问题。但商誉直接冲减资本公积,无法在财务报表中持续体现商誉事项和高溢价并购导致的严重后果,不利于并购重组的持续稳健发展。

上述三种方法主要为现行国际、国内资本市场主流的会计处理方法,国际会计准则委员会、美国会计准则委员会及我国都在积极探讨商誉的形成和会计处理问题及其导致的经济影响,但无论实施哪一类,都导致产生了学者派和实务派的重大分歧。

表1 上市公司近五年整体商誉情况

三、新商誉会计处理方法的提出

现行主流商誉会计处理方法各有利弊,会计界也在积极探讨新的商誉处理方式。笔者认为,新的商誉处理方法至少应该满足以下三方面的要求:

第一,商誉会计处理方法对重组并购的影响应该是中性的,从财务信息上来说既不应该支持并购行为(如:减值的方式),也不应该压抑并购行为(如:摊销的方式);

第二,商誉会计处理方法应体现并购商誉导致的持续影响,不宜直接一次性冲减(如:直接冲减所有者权益),商誉作为一项资产,在财务报表上应随着业绩实现有一个消耗过程,并持续体现这种影响,直至消耗完毕;

第三,商誉会计处理应体现保护投资者和促进投资意图,高溢价并购后的减值或摊销,极易导致未分配利润为负,从而致使股东长时间内无法获得红利分配。股东作为企业的投资者和最终风险承担者,其并购决策的行为不应影响其作为投资者获得其应获得的红利分配。但同时,对于异常的高溢价并购或重大决策失误,通过减值形式计入未分配利润,对股东进行惩罚性资本保全(即不分红)亦未尝不可。

针对以上三方面的要求,笔者认为建立一种商誉的合理摊销方式,并结合减值、冲减所有者权益的会计处理方法,可能更具有实务操作性。故探讨建立商誉会计处理模型如下:

(1) 摒弃分期按固定金额摊销的方式,按商誉所在资产组或资产组组合产生收益的金额,同比例进行商誉的逐期摊销。这种摊销方式,符合商誉作为资产的定义,产生经济利益流入并弥补资产消耗导致的损失。

(2) 商誉摊销的金额计入其他综合收益,在利润表其他综合收益中反映本期商誉所在资产组或资产组组合,产生收益的反方向抵减金额。

(3) 在处置商誉所在资产组或资产组组合时,将其累计计入其他综合收益的金额转出,冲减资本公积,资本公积不足的冲减留存收益。

(4) 在商誉持续计量期间各期末,对商誉进行减值测试,通过资产减值损失计入未分配利润。

通过建立上述商誉会计处理模型,既可以公允反映净利润的实现情况,又可以在权益里反映商誉的逐步摊销过程,还能对善意投资决策予以支持和保护,同时对错误投资决策进行资本保全的惩罚。

商誉会计处理方法,是资本市场应当积极面对的重大会计处理问题,其对投资者、资本市场结构、并购重组交易均具有重大影响。笔者在此仅抛砖引玉,希冀各位会计同仁群策群力,为我国的资本市场健康发展共同建言建策。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

大众投资指南(2021年35期)2021-02-16

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

财会学习(2017年23期)2017-12-06

商业会计(2015年15期)2015-09-21

商业会计(2015年15期)2015-09-21

新会计(2014年3期)2014-06-13

经济师(2009年4期)2009-06-20