私募公司在主板与新三板上市的比较分析

2019-04-26 06:53兰州财经大学金融学院阎天一

中国商论 2019年7期

兰州财经大学金融学院 阎天一

私募股权投资(Private Equity,简称PE)是指通过非公开募集资金即私募的形式对非上市企业进行的股权类权益性投资,在实施交易的过程中同时考虑了未来的退出方式与机制,即通过上市、兼并收购或者管理层回购等的方式出售所持有的股份而进行获利,它是金融创新和产业创新的结果,是近年来全球金融市场的重要现象,其运作方式拓宽了企业融资渠道。我国私募股权投资的发展自1985年开始,到目前为止经历了30年。私募股权在我国已经形成了一种创新的金融市场,股权投资的梯队巧步形成,为包括创业、成长、并购、重组至最终的破产重整等各个时期的中小企业提供了资金支持,如表1所示。

1 私募股权研究背景及意义

私募股权基金是金融创新和产业创新的结果,是近年来全球金融市场的重要现象,其运作方式拓宽了企业融资渠道,推动了被投资企业的价值发现和价值增值,同时提供了高收益的投资渠道,在金融体系中扮演着十分重要的角色,对国民经济和企业发展具有举足轻重的影响。私募股权基金的发展己经历了余年,其投资内涵也由最初的为中小企业创业融资,延伸到为大型并购活动等提供种类繁多、规模巨大的股权融资。

我国PE的发展虽然晚于西方国家,但是自1986年我国本土私募股权投资诞生以来发展迅猛。最初,我国PE融资市场的发展最初是以政府为导向的,国家科委和财政部联合几家股东于1986年共同投资设立了中国创业风险投资公司,成为我国大陆第一家专营风险投资的股份制公司。随后我国私募一直处于高速发展之中。目前,我国加快发展私募股权基金的条件已经初步具备。《公司法》《合伙企业法》《创业投资企业管理暂行办法》等一系列法律的修订和管理办法的出台,为发展私募股权基金建立了良好的法律环境。现在,在金融危机影响之下,银行贷款更加谨慎,公募融资更加困难,广大中小企业融资难问题更加突出,一些中小企业不得不因此而关闭。同时,在经济新常态的大背景以及国家万众创业,大众创新的双创政策支持下,我国民间经济力量迸发出蓬勃的活力,投资活跃度大幅度提升。此时,发展中国私募股权基金就成为解决我国中小企业资本不足问题的重要任务。

2 我国私募股权投资退出渠道状况分析

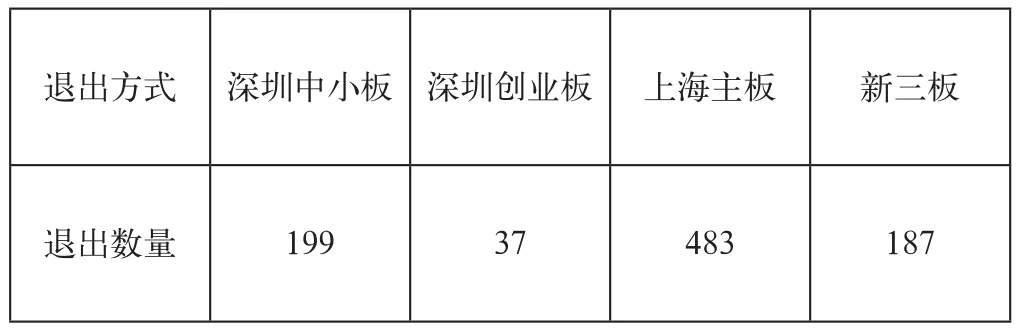

本文根据2016年下半年—2018年上半年的wind数据,分别整理分析了私募股权投资在主板中小板、新三板等方面的退出渠道分析,如表2所示。

表1 符号说明表

表2

我国在上市的私募股权投资企业之中在上海主板上市的企业最多为483家,在新三板上市的企业仅有187家其中有4家为做市转让方式上市的,其余都是以协议转让方式上市的。

3 使用杜邦分析体系比较主板中小板以及新三板上市的企业

3.1 杜邦分析体系

杜邦分析体系也叫杜邦财务分析体系,杜邦分析法是一种用来评价公司盈利能力和股东权益回报水平的分析方法,是从财务角度评价企业绩效的一种经典方法,利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。

3.2 模型的指标选取及模型建立

本文通过wind数据库找到在2016年7月—2018年6月期间的私募股权投资以上市为退出渠道退出的公司共413家(其中主板中小板上市226家,新三板上市187家),并选取了销售净利率、总资产周转率、权益乘数。三项重要指标,分别求出两个板块的指标均值并使用连环替代发进行了杜邦分析,得到如表3所示。

通过分析表3结论得到以下结果。

从盈利能力、营运能力、财务杠杆率三个角度分析,主板市场的盈利能力远高于三板市场,且三板市场盈利能力均值为负值,表明三板上市的私募股权企业在盈利能力方面较差。两市场的总资产周转率即营运能力相近,而三板企业的权益乘数略高于主板市场企业,表明三板企业的财务杠杆略高,风险较高与主板企业。

通过连环替代和差额分析法从三方面反映出了两市场对权益净利率的影响程度,首先三板市场在盈利能力、营运能力、财务杠杆三方面均不如主板市场,其中盈利能力差距最大,占总影响程度的98.6%,营运能力影响很小0.96%,财务杠杆占0.44%。

从总体看来,新三板私募股权企业的股东收益远不如主板市场企业。

3.3 模型的优缺点分析及改进

本模型主要运用的是杜邦分析体系,杜邦模型最显著的特点和优势就是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。采用这一方法,可使财务比率分析的层次更清晰、条理更突出,为报表分析者全面仔细地了解企业的经营和盈利状况提供方便。

但是杜邦分析法有三个典型的缺点。

(1)对短期财务结果过分重视,有可能助长公司管理层的短期行为,忽略企业长期的价值创造,也忽略了企业的未来发展以及成长能力。

(2)财务指标反映的是企业过去的经营业绩,衡量工业时代的企业能够满足要求。但在目前的信息时代,顾客、供应商、雇员、技术创新等因素对企业经营业绩的影响越来越大,而杜邦分析法在这些方面是无能为力的。

(3)没有区分经营活动和金融活动,资产净利率计算口径不匹配。即分母是总资产,而分子是净利润。

最后从模型整体和企业绩效评价的角度来看,杜邦分析法只包括财务方面的部分信息(盈利能力、营运能力、财务杠杆三个指标),不能全面反映企业的实力,有很大的局限性,因此,本文将采取多元回归分析方法拓展分析的指标并将企业的成长能力以及长期发展的能力共同加入模型进行分析。

4 使用多元回归进行杜邦分析体系改进

从前文的分析,虽然采用杜邦分析体系可以对在主板中小板以及新三板上市的私募股权投资公司进行相应的评价,但评价的方面仅限于盈利能力、营运能力、财务杠杆三个方面,由于杜邦分析体系自身的缺陷,导致无法对公司进行其成长能力的判断,而公司的成长能力对于公司股东的长期投资决策影响重大。其次在财务报表众多的衡量指标中,杜邦分析体系也仅仅选用了销售净利率、总资产周转率、权益乘数三个指标,虽然这三个指标对于衡量公司能力十分重要,但其指标衡量的方面和角度仍然有很大的提升空间,本文将采取多元回归分析的方法,选取多个方面的指标对公司能力进行综合分析。

表3

4.1 指标选取与模型建立

4.1.1 指标选取

与杜邦分析体系一样,该模型重点研究的是公司的各项能力对于股东的影响,因此该模型全去了股东权益合计(TE)这一指标作为因变量。同时,本文选取了21个相应分别衡量公司盈利能力,营运能力,成长能力,偿债能力等方面的指标作为自变量,对股东权益合计进行多元回归分析。

4.1.2 模型建立

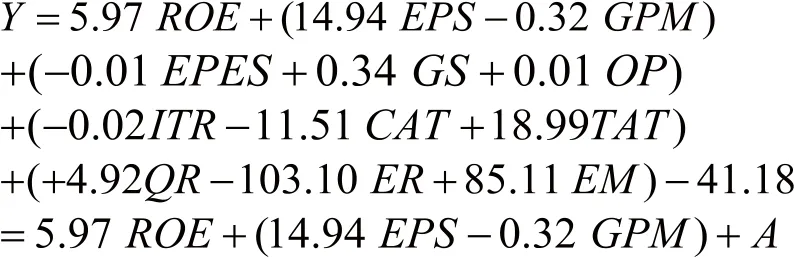

首先,先对各个变量之间的关系进行初步判断,在经过使用R通过可视化的散点图矩阵进行分析判断后,得到仅有指标“应收账款周转率”与因变量股东权益合计之间呈现出二次线性关系即(“应收账款周转率”的二次方与因变量股东权益合计之间为线性关系),其余变量均为一次线性关系。

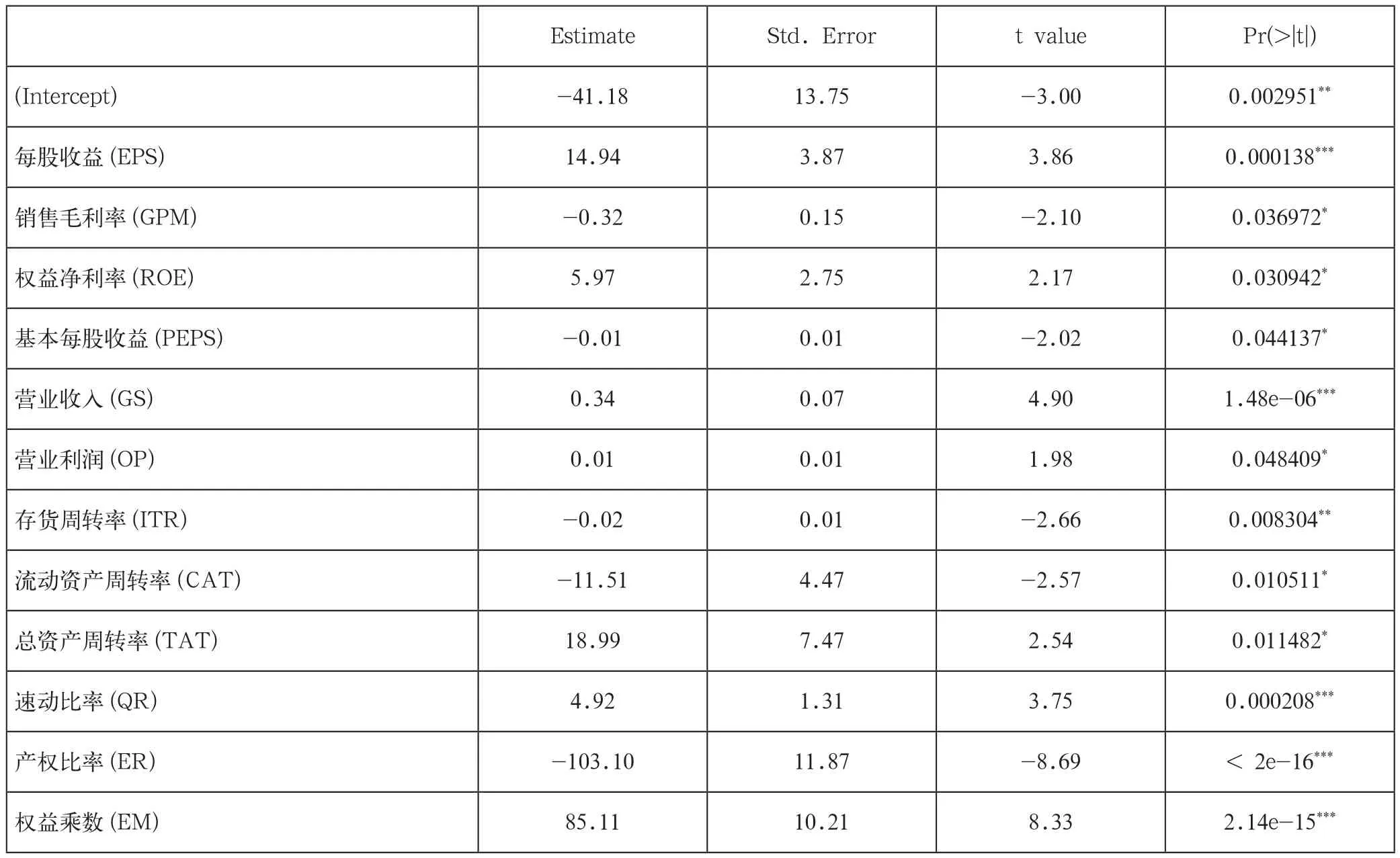

其次,对所有自变量与因变量的关系进行分析,作出多元回归模型并得到多元回归分析系数检验表,如表4所示。

其中,intercept表示的是方程系数,表头分别代表各个自变量的系数、误差、t检验以及p值。

通过整理表4可以得到如下方程:

公式中将指标按行分为了五类,第一行为盈利能力因子影响;第二行为成长能力因子影响;第三行为营运能力影响因子;第四行为偿债能力影响因子以及常数项。

4.2 模型分析

4.2.1 杜邦分析改进

上文已建立好因子分析模型公式,可以看出权益净利率对(ROE)对股东权益合计的影响十分显著。将权益净利率采用杜邦分析体系公式拆分,可以得到:

4.2.2 可持续发展能力改进

杜邦分析体系无法衡量企业可持续发展能力是杜邦分析体系很大的缺陷,由于可持续发展能力均需要的是企业的年末终值,本文将可持续发展能力加载入杜邦分析体系,并选取2017年年报数据对新模型进行检验。

加载入可持续发展能力后的公式:

4.2.3 模型结果计及检验

表4 多元回归分析系数检验表

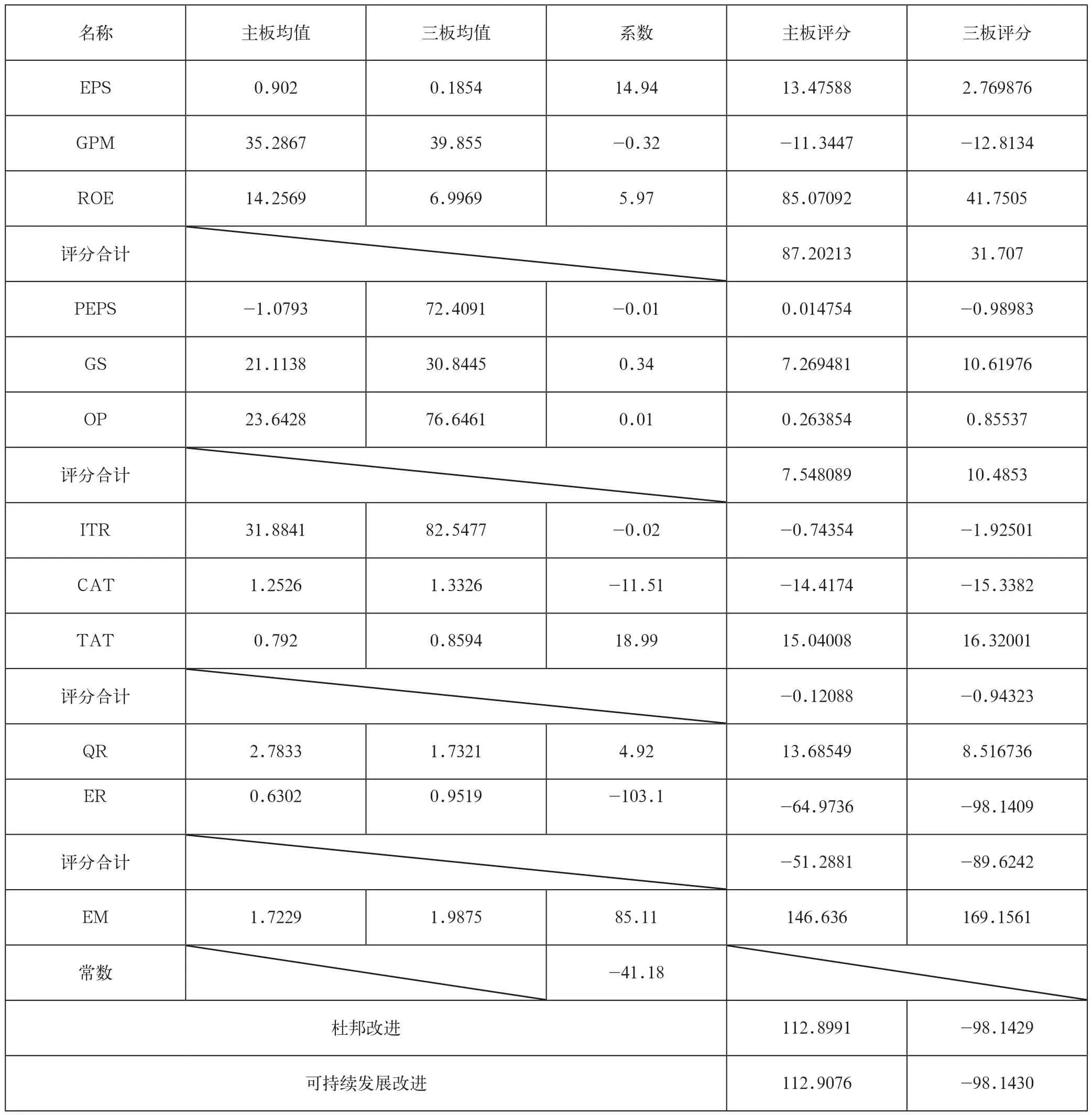

本文采用2017年年末各企业的指标均值对因变量股东权益合计进行评分并检验模型得到表格,如表5所示。

从表5中可知:(1)通过改进的两个公式加总计算后最终得出主板市场的评分在113分而三板市场的评分则为-98分。

(2)使用两公式分别计算出的主板与新三板市场的评分虽有略微差距,但差距十分小,可见,使用多元回归分析将可持续发展能力与杜邦分析体系搭载起来是可行的。

5 结语

通过杜邦分析以及通过多元回归改进后的杜邦分析进行判断,可以知道我国目前在主板、新三板上市的新企业当中,首先,主板市场上的企业整体实力要远超三板市场,其主要表现在主板上市的企业的盈利能力和偿债能力远远强于三板市场。但三板市场在营运能力方面与主板市场相近,且在成长与可持续发展能力方面要强于三板市场。其次,就目前经营能力来看,两市场的偿债能力评价均为负值,即在目前的资本结构情况下,在两市场上市的企业目前均无法偿还自己的债务,但由于这些企业还处于发展前期,这种情形也是十分常见的,同时,可以在两市场成功上市的企业其盈利能力评分普遍较高,可见,虽然三板市场的企业盈利能力比主板企业弱,但就其公司规模、融资规模来讲,三板市场企业盈利能力还是很好的。最后,就上述分析情形来看,虽然三板市场目前的评分较主板市场低,但是其发展前景十分巨大,未来投资新上市的三板私募股权企业还是很有发展前途的。

表5

猜你喜欢

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年50期)2019-01-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

领导文萃(2017年22期)2017-11-27

汽车零部件(2016年1期)2016-12-08

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27