浅析互联网金融对C商业银行的影响①

2019-04-26 06:53广西大学行健文理学院梁晓鸣

中国商论 2019年7期

广西大学行健文理学院 梁晓鸣

广西建设银行南宁淡村路支行 陈白玉

1 互联网金融对C银行中间业务的影响

C银行在国内银行规模中已排到第六位。C银行还是中国第一家完全由企业法人持股的股份制商业银行,C银行多年来一直秉持“因您而变”的服务理念。在中间业务方面,可以选择C银行资产负债表中的手续费及佣金收入作为指标。第三方支付与互联网金融产品都能一定程度影响到银行的手续费及佣金收入。近年来C银行的手续费及佣金净收入保持着一个稳定的增长趋势,可见互联网金融对C银行的中间业务并未产生太大影响,如图1所示。

图1 2011—2016年C银行净手续费及佣金收入

2 互联网金融对C银行存款业务的影响

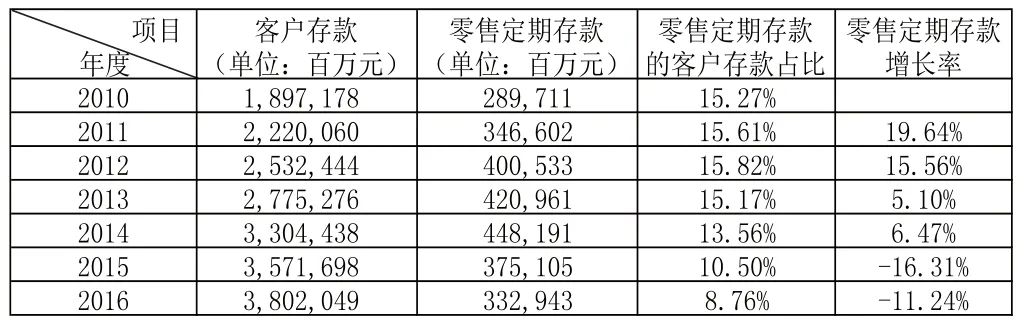

在银行存款业务方面,客户存款作为C银行的负债业务的主要来源,逐年增长。从增长率看增长速度有所放缓,增长率由2014年19.07%下降至2015年的8.09%,2016年的增长率也仅为8.33%。虽然客户存款逐年增长,但是客户存款的构成有了一些变化,具体体现在客户零售定期存款上。从2012年起C银行零售定期存款在客户存款中的占比逐年减少,截至2016年,已从较为稳定的15%左右降至8.76%。从零售定期存款的增长率看,增长速度在2013年开始放缓,2015年和2016年甚至出现负增长。究其原因除了银行存款利率调整之外,互联网金融产品相较于银行存款更高的收益,吸引了部分储户将存款转向互联网金融投资理财,如表1所示。

表1 2011—2016年C银行客户存款情况

3 互联网金融对C银行盈利的影响

C银行净利润逐年增加,但是净利润增长率呈现出下降的趋势。C银行的利润增长率从2012年的25.33%下降至2015年的3.51%,到了2016年稍有回升。在互联网金融的影响之下,商业银行利润空间已经不如从前,如图2所示。

图2 2010—2016年C银行净利润额

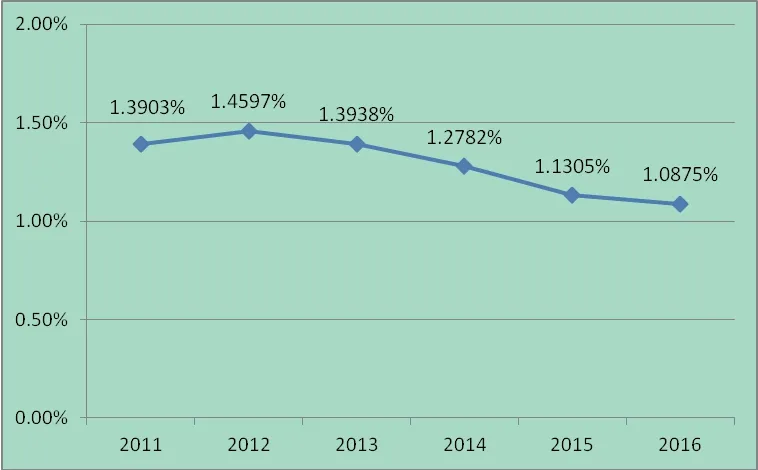

资产收益率作为测定银行盈利能力的指标之一。结合财务数据分析中也可以看出C银行的盈利能力一定程度受到互联网金融影响下滑。C银行的资产收益率在2012年的资产受益率为1.4597%,2013年下降到了1.3938%,降低了0.1156个百分点。从2012年开始C银行的资产收益率总体呈现出下降的趋势,到了2016年已下降到1.0875%。结合我国互联网金融的发展历程可以看到,在互联网金融兴起并高速发展的几年间,C银行的盈利能力受到影响并一定程度下降,如图3所示。

图3 2011—2016年C银行资产收益率

4 银行的应对策略

4.1 布局移动支付领域,创新支付手段

C银行在移动支付领域内起步早,通过多年积累取得了较大的成果。C银行推出了国内第一家 “微信银行”,之后推出了移动金融产品“一闪通”,实现了手机和银行卡合二为一。用户拥有指定型号的手机并且绑定银行卡后,就可以在带有NFC功能的ATM机上进行无卡取现操作,用户只需将手机放置在识别区域就可以完成识别操作。C银行还在2015年创新推出了“ATM刷脸取款”的业务。C银行在移动支付战略领域的布局方面,走在了国内其他银行的前面。

C银行在互联网金融变革浪潮中积极探索,不断创新,通过移动支付领域的发展,优化了客户体验,为客户带来了全新的便利体验。在移动支付市场规模壮大的今天,C银行也能利用自身移动支付优势占据一席之地。

4.2 实施“轻型银行”战略

C银行以 “轻型银行”的目标,确立了自身战略转型的方向,同时还确立了公司金融、同业金融协调发展的“一体两翼”的转型目标。2015年1月,C银行撤并了总行现金管理部和贸易金融部,重新设立交易银行部,其职能包括现金管理、对公支付结算、贸易融资、跨境金融等。“轻型银行”意味着在降低资本消耗同时,采取更加集约化的经营模式。在实现高效发展的同时获得更优厚的价值收益。在零售金融方面,C银行着重于财务管理、小微贷款和消费金融。在公司金融方面,C银行努力打造交易银行业务和投资银行业务两大产品体系。而在同业业务上,C银行在大资产管理以及金融市场交易方面同步发展。

4.3 探索交易型银行转型

交易型银行是指通过互联网满足客户服务需求的银行。银行采用完全数字化的方式为个人及企业提供金融交易服务,并承担信息中介的功能。2015年C银行重新设立交易银行部,其职能包括现金管理、对公支付结算等。此外,交易银行部还整合系统研发室,统一管理交易银行部的开发需求,以提升交易银行业务的整体系统开发能力和开发效率,由此可见C银行极度重视交易型银行的转型发展。C银行交易银行部具有几个特点:一是重塑了组织架构,加强职能统筹,跨部门整合产品、服务和风险管理标准化操作流程;二是优化业务流程,推行以操作中心为“集约化”的运营组织,集中处理交易银行下各板块业务的实施和操作;三是加强经营模式,借鉴互联网思维,提高银行综合性服务水平,实施分层管理,以实现整体客户群体验价值最大化。

4.4 构建银行系电商平台

C银行网上商城是C银行利用自己可以提供贷款和担保等方面的优势所构建的属于自己的电商平台。该网上平台在线销售涵盖数种产品,并打出“网购新选择”的口号。C网上商城利用其依托于C银行的优势为顾客提供免运费包邮、免息分期服务。C银行网上商城作为一个银行系电商平台,它对商品品质的严格把控,在多重环节精细审核,从而提供有正品保证的优惠商品。在部分传统电商平台仍有购买到假冒伪劣商品的可能。依托银行背景为购买者提供长达12期的免息分期,而一些传统电商平台并不能提供此类服务。C银行搭建银行系电商平台的迈出了拓展市场的第一步。

C银行在金融行业纵横多年,积累了丰富的客户资源。2014年6月,C银行与中国联通联手成立了深圳市联招信息科技有限公司,双方共同探究互联网金融的创新业务。由此可以看出,C银行与中国联通的合作具有明显的互补性优势。中国联通的优势在于其强大的网络支撑、通信运营能力以及技术应用的积累。双方通过丰富的线上线下渠道资源和庞大的客户群体为新产品的营销和客户服务提供强力的支持。

C银行与中国联通携手整合各自优势资源进行战略合作,通过强强联手共同布局互联网金融,进一步深化资本和技术的融合与发展,加强双方产业链的布局,从而实现互利共赢。

猜你喜欢

今日农业(2022年16期)2022-11-09

现代苏州(2022年14期)2022-08-05

大众投资指南(2020年10期)2020-07-24

领导决策信息(2017年17期)2017-06-21

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10