10月份我国制造业及钢铁PMI指数分析

2019-04-25 07:05:06

中国钢铁业 2019年11期

10月份制造业PMI指数下降到荣枯线下, 多数核心指标低于临界值,大型制造业企业活跃度下降到50%以下。钢铁PMI指数中多数分项指数低于40%,仅生产指数高于40%,但依然未超过荣枯线。钢铁PMI指数显示供需双方预期均较弱,需求预期在荣枯线下继续下降,下行压力大于制造业整体水平,需要引起警惕。

一、制造业PMI指数显示下行压力较上月增大

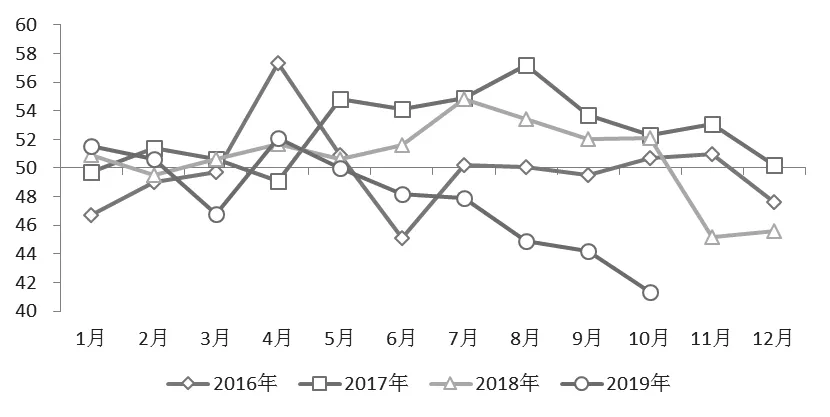

2019年10月中国制造业采购经理指数(PMI)为49.3%,较上月下降0.5个百分点(见 图1)。10月PMI指数仍在荣枯线下,表明制造业企业活跃度较上月未出现明显有利变化。从构成制造业PMI的五个分类指数看,生产指数、供应商配送时间指数高于临界点,但二者均较上月有所回落;新订单指数、原材料库存指数、从业人员指数低于临界点,其中新订单指数下降到荣枯线下,表明10月新订单情况较上月下降。上述情况表明,多数分类指标低于临界值是导致制造业PMI指数继续在荣枯线下运行的主要原因,与需求相关的新订单指数下降到荣枯线下,表明制造业企业对下游需求的预期较上月有所减弱。

图1 2016-2019年10月制造业PMI指数情况 %

从分企业规模PMI指数变化看,大型企业49.9%,较上月下降0.9个百分点;中型企业49.0%,较上月回升0.4个百分点;小型企业47.9%,较上月下降0.9个百分点( 见图2)。

图2 2016-2019年10月制造业PMI指数(分企业规模)情况 %

10月,大型制造业企业景气度下降到荣枯线下,中型制造业企业景气度在荣枯线下有所回升,小型制造业企业则在荣枯线下继续下降。上述情况表明,大、中、小型制造业企业活跃度均低于上月,对未来预期较为谨慎。大型制造业企业PMI指数下降到荣枯线下是导致制造业企业景气度继续下降的主要原因。制造业PMI指数中各分类指 数见表1。

从需求方角度看,新订单指数下降到荣枯线下,新出口订单指数、在手订单指数在荣枯线下运行,上述情况表明经济下行压力仍然较大,制造业下游需求预期有所回落。

生产指数较上月回落1.5个百分点,略高于荣枯线,表明制造业企业生产活跃度仍处在扩张区间,但由于需求预期的下降,导致生产活跃度及产品产量较上月有所下降;采购量指数下降到荣枯线下,进口指数在荣枯线下较上月下降0.2个百分点,表明由于生产活跃度回落,制造业企业原材料和零部件采购量较上月明显减少,原材料和零部件进口数量延续了上月的下降态势;产成品库存指数较上月下降0.4个百分点,表明制造业企业库存产成品积压状况并不明显,且部分库存商品得以消化;原材料库存指数在荣枯线下较上月下降0.2个百分点,表明企业原材料库存仍处在低位,企业补库意愿不强;主要原材料购进价格指数较上月回落1.8个百分点至50.4%,与上月相比,原材料和零部件的涨价预期仍然存在。生产经营活动预期指数较上月回落0.2个百分点,表明制造业企业对未来预期仍呈谨慎乐观态度。

表1 2019年10月制造业PMI指数及分类指标情况

总体上看,10月制造业企业PMI指数体现出以下五个特点:第一,需求端预期出现不利变化,内需、外需扩张动力较上月明显不足;第二,制造业企业生产活动仍处在扩张区间,但采购活动的活跃度下降至荣枯线下,表明制造业企业在保证稳定生产的情况下,扩大生产的意愿不强;第三,制造业企业原燃材料、零部件涨价预期仍然存在;第四,产成品库存指数继续在荣枯线下,表明库存积压尚不明显,且在一定程度上实现了去库存;第五,制造业企业对短期内预期整体延续了上月的谨慎乐观态度。

二、钢铁PMI指数下降至2016年1月以来最低值

10月钢铁PMI指数41.3%,较上月下降2.9个百分点(见 图3),达到2016年1月以来最低值。各分项指标中,生产指数42.3%,较上月下降0.9个百分点,生产指数下降到荣枯线下主要与需求有所回落,以及环保限产政策的实施有关,其中需求的回落是主要原因;新订单指数31.6%,较上月下降6.3个百分点,显示出钢铁企业新订单量较上月未出现明显改善迹象,虽然基建对相应钢材产品需求拉动作用较强,但随着天气逐渐转冷,基建建设速度的放缓,将难以拉动建筑钢材用量的大幅增长,而其余主要用钢行业短期内较难出现拉动钢材需求大幅增长的“亮点”,用钢需求整体以平稳增长为主;与生产相关的原材料库存指数(37.9%)、采购量指数(33.5%)分别较上月下降11.1个百分点和13.5个百分点,在荣枯线下大幅下降,表明钢厂采购意愿不强,且加大了对已有原材料库存的消耗;购进价格指数(33.9%)较上月下降18.0个百分点,表明原燃材料价格较上月下降;产成品库存指数36.8%,较上月下降8.8个百分点,表明钢铁企业加大了去库存力度,产成品库存积压状况并不明显。

图3 2016年-2019年10月钢铁PMI指数运行情况 %

钢铁PMI指数在荣枯线下较上月继续下降,延续了上月供需双方活跃度均较低迷的态势,各分项指标全部处在荣枯线下,除生产指数外,其余指数甚至低于40%,尤其是新订单指数,是各分项指标中的最低值,表明需求活跃度明显不足。从供给角度看,钢厂生产节奏有所放缓,采购意愿不强,且加大了去库存力度,库存积压状况并不明显。总体看,10月钢铁行业需求端预期较上月继续减弱,下行压力增大。

三、总结

10月制造业PMI指数延续了上月的态势,五大分类指数中有三类处在荣枯线下;各分项指标中,只有生产指数、主要原材料购进价格指数、供货商配送时间指数、生产经营活动预期指数高于荣枯线,其余8个分项指标均在荣枯线下;按企业规模分,大、中、小型企业活跃度均下降到荣枯线下;需求端各指标全部在50%以下。上述情况表明制造业下行压力较上月明显增大。

钢铁PMI指数下降至2016年1月以来的最低值,其表现较制造业PMI指数更为低迷,各分项指标除生产指数外,其余指数均低于40%,供需双方对未来预期均较上月有不同程度下降。上述情况表明钢铁企业下行压力较之制造业企业更甚。

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:29:02

杂文月刊(2021年5期)2021-06-02 06:12:22

东坡赤壁诗词(2020年4期)2020-09-02 13:16:17

东坡赤壁诗词(2020年2期)2020-06-04 15:44:10

中学时代(2019年12期)2019-11-13 01:00:50

意林(2019年16期)2019-09-04 21:00:12

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年4期)2016-09-29 08:44:00

股市动态分析(2016年2期)2016-09-27 15:25:03

新作文·小学高年级版(2015年2期)2015-05-30 10:48:04