炼油2019:可否量质齐飞

2019-04-25 01:48:06费华伟高振宇

中国石油石化 2019年6期

○ 文/费华伟 朱 和 高振宇

中国炼油工业正在走向多元化,以质效齐升为目标迈向高质量发展。

2018年是我国改革开放的第40个年头。40年来,我国炼油工业发生了沧桑巨变,已成为全球第二大炼油国和重要的成品油出口国,有力地保证了国民经济持续快速发展。2018年,中国炼油能力继续增长,安全环保要求趋严对炼油业生产经营提出了更高更严要求。恒力石化的建成投料及其他民营大炼化项目的加快建设,将改变国内炼油格局。油价回升使替代能源重新活跃,对炼油产品需求增长带来一定影响。

2019年,国内炼油能力仍将加快增长,成品油过剩形势更趋严峻。国内炼油业将加快“由大做强”转型升级步伐,进一步走高质量发展之路。同时,民营先进炼厂的崛起和传统地方炼厂的整合转移与分化发展将继续影响行业总体格局。

过剩并增长的2018

炼油能力继续增长,民营炼厂起主导作用,结构性过剩形势仍较为突出

●我国炼油行业将在过剩、多元化和竞争中走向高质量发展。摄影/王铁衡

炼能增长加快,并以民企为主。截至2018年底,中国炼油能力8.31亿吨,较2017年净增2225万吨。其中,新增能力3390万吨,民营企业已建成投料首座2000万吨/年级世界级炼厂,同时淘汰落后能力1165万吨/年。

炼油业总体水平进一步提升,但炼能结构性过剩仍较为突出。一是炼油能力总量虽大,但单体平均规模小,一体化水平不高。国内炼厂平均规模仅412万吨/年,与世界炼厂平均规模759万吨/年仍有较大差距;国内仅有19家炼化一体化企业,合计产能2.3亿吨/年,其余燃料型炼厂合计能力6.0亿吨/年。二是区域布局不平衡。东部和西部部分省市能力明显过剩。三是各炼厂间主要技术经济指标和装置水平参差不齐、不平衡。单位能量因数能耗在8.5千克标油/吨及以下炼厂15家,仅占全国总能力的21%。国内呈现出了一方面炼油总能力过剩形势加重,另一方面先进能力相对不足,相当一批落后能力仍并存的局面。综合规模、产品质量、能耗、一体化水平判断,当年国内炼油能力已至少过剩0.9亿吨。

表1 2016—2018年中国分企业炼油能力构成

经营主体多元化格局加快发展。从经营主体看,以中石油、中石化为主,中海油、中国化工、中化、地炼、外资及煤基油品企业等参与的多元化格局继续发展(表1)。全国地方炼厂(不含央企收购或控股的地方炼油企业,去除淘汰能力)的炼油总能力2.13亿吨/年,占全国炼油总产能的25.6%。从炼厂数量看,全国千万吨级炼厂28家,同比增1家,合计炼油能力3.7亿吨/年,占比44.5%。恒力石化成为中国第五家2000万吨/年级世界级炼厂。

区域布局有所调整,产业集中度有所提高。从地区布局看,华北、东北、华南、华东仍是炼油集中地,合计炼油能力6.73亿吨/年,占总能力的80.9%;东北地区炼能占比较上年提高2个百分点,其他地区产能占比均有所下降。随着恒力石化等民营炼化项目的建成投产,成品油流向或将呈现“北油南下进一步加大,西油东运进一步受阻”的格局。从省市布局看,山东、辽宁、广东是炼油大省,合计能力3.96万吨/年,占总能力的47.6%。从沿海布局看,环渤海湾、长江三角洲、珠江三角洲三大炼化产业集群区合计炼油能力5.88亿吨/年,占炼油总能力的71%;乙烯能力1386.5万吨/年,占乙烯总能力的55%。炼油生产运行良好,各项主要指标保持增势,原油加工量首破6亿吨大关

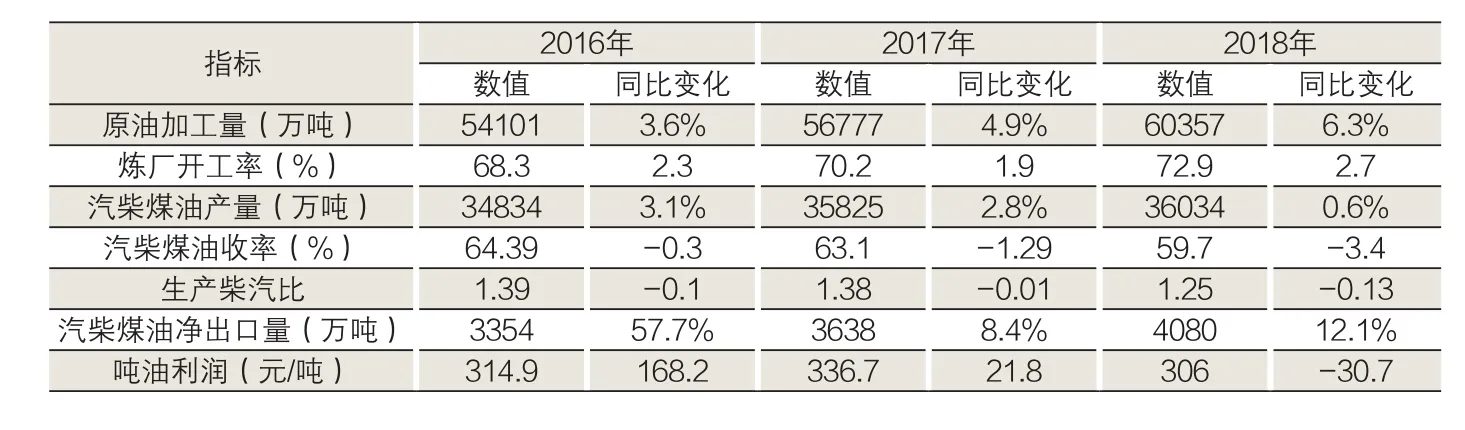

2018年,炼油企业实现原油加工量、开工率、成品油产量三增长。其中,原油加工量首破6亿吨大关达6.04亿吨,同比增长6.3%。全国炼厂开工率连续第4年回升,同比上升1.9个百分点达72.9%,但仍处于较低开工率区间。地方炼厂开工率尽管小幅上升,但全年受政策、油价等因素影响,波动较为明显。因供给侧结构性改革稳步推进、环保趋严、小炼厂限产停产等,成品油产量36034万吨,同比增长0.6%,增速较上年下滑2.2个百分点。油价的剧烈波动对炼油成本带来一定影响,行业总体利润有所下降,吨油利润约306元。成品油净出口量在国内炼能过剩加剧下继续增长,同比增长12.1%,首破4000万吨(表2)。中美贸易摩擦和美国制裁伊朗对国内炼厂原油进口多元化和诸如石蜡等少数石油制品出口有所影响,但对炼油业整体运行影响不大。国内炼厂积极应对经营环境新变化,地方炼厂转型升级加快,呈分化发展态势

●实现化工由大到强对企业提出更高要求,员工们正在抓紧做好今天的每件事。 摄影/王东亮

炼油业经营环境出现新变化新挑战。一是环保压力加大的挑战。2018年,治气、治水、治固“三大战役”打响,环保督查查处力度加大,石化行业作为排放大户是环保督查的主要对象,环保成本与投入陡然增加。炼厂化压力为动力加快实施大气污染、水污染防治行动,大力节能减排;继续结构调整,匹配深加工装置,重整、加氢占比均大幅提高,二次加工能力与一次加工能力之比首次超过100%。二是开展重大专项治理,规范经营。对擅自建设炼油装置、未完成成品油质量升级、安全环保未达标等问题进行治理;规范200万吨/年以上炼厂建设生产经营行为。三是对成品油市场监管力度加大。成品油消费税、增值税新政实施对部分地方炼厂有一定影响,总体生产经营规范性有所提高。此外,对调和油资源有所抑制。

地方炼厂转型升级加快,并呈分化发展。一是先进独立炼厂加速崛起。一些名列中国500强的大型民企在地方政府大力支持下,持续推进基地化、规模化、技术先进、“化主油辅”大型炼化一体化项目建设,如恒力石化、浙江石化、盛虹石化等。二是中小型炼厂加速整合。山东省按照“优化重组、减量整合、上大压小、炼化一体”原则,针对炼油能力在500万吨/年及以下的地方炼厂,分批分步进行减量整合转移,到2025年压减炼油能力1/3;加快向下游延伸,由“一油独大”向“油化并举”转变;建设大型炼化一体化项目,打造高端石化产业和特色产业集群,促进山东地炼高质量发展。随着地方炼厂新旧动能转换,地方炼厂总体规模和竞争力将进一步提高。

炼油行业高质量发展取得进展

炼油行业加快高质量发展步伐。一是央企和民企均加快大型化、规模化、基地化、炼化一体化炼厂建设,在建的中科大炼化将按国际先进指标要求建设,综合能耗将低于48千克标油/吨原油。二是智能化炼厂试点在原有基础上继续扩大,上海石化、长庆石化、惠州炼化、海科化工等进入智能工厂试点示范,新建炼厂则瞄准全面达到智能化。三是积极推进绿色低碳转型。中石化启动新的绿色企业行动计划,中石油连续推出低碳发展路线图、污染达标升级计划。四是油品质量升级步伐再次加快。2018年是国内炼厂国Ⅵ攻关年,主营炼厂已完成油品质量升级和油品置换,部分地方炼厂通过引进国内外先进技术也已具备国Ⅵ汽柴油生产能力。五是炼厂为提高运输效率,降低运销成本,加强成品油管线建设,如中石油建成抚锦、锦郑、钦南柳和云南成品油管道等,中石化建成投产甬台温等成品油管线。六是重大装备国产化进程进一步取得进展,世界最大的加氢反应器—镇海炼化260万吨/年沸腾床渣油锻焊加氢反应器成功制造并安装就位。

“走出去”不断取得进展。在国家“一带一路”倡议指引下,央企和民企继续深入开展国际产能合作。中石油、中石化分别完成了哈萨克斯坦奇姆肯特炼厂二期现代化升级改造和阿特劳炼厂升级改造项目中最后一套装置的建设,恒逸石化即将完成文莱一期800万吨/年项目,接着推进二期1400万吨/年炼油项目建设等。

油价回升,替代能源发展重新活跃

2018年,随着油价回升,替代能源竞争发展再逢机遇。煤制油方面,神华宁煤二期、神华鄂尔多斯二三线、兖矿榆林二期、伊泰伊犁、渝富毕节等多个项目开展前期工作。燃料乙醇方面,国务院常务会议决定进一步扩大推广车用乙醇汽油的使用,在原有11个试点省份基础上进一步扩至26省市。新能源汽车销量继续保持快速增长,1-11月累计销量103万辆,同比增长69.1%。按照新能源汽车保有量约280万辆计算,2018年全年替代燃油约200万吨。

期待量质同增的2019

炼油能力将继续较快增长,市场多元化格局进一步发展

央企和民企共同推动炼油能力增长。2019年,中国炼油行业净增能力预计明显多于上年,达3200万吨,全国炼油总能力达到8.63亿吨/年。新增能力主要来自中科炼化、浙江石化及地炼,一些落后产能继续退出。民营炼油能力将进一步提高到2.35亿吨/年,占比升至27.2%。国内千万吨级炼厂数将增至29座,其中有2座来自民企,且规模均为世界级水平。随着市场进一步扩大开放,外资将加快进入炼化和油品销售领域。炼油领域,BP将在天津新建第三期20万吨/年润滑油调配厂;壳牌将在青岛建设炼油催化剂二期万吨级项目。油品销售领域,BP未来5年将在中国建设1000座加油站,壳牌也有大规模增建加油站计划。

原油加工量继续增长,成品油出口继续增长。预计2019年中国原油加工量6.34亿吨,同比增长5.1%。增量主要来自恒力石化、浙江石化、中科炼化及新获得原油配额的地方炼厂等。全国炼厂平均开工率上升至74%左右。成品油产量3.74亿吨,同比增长3.9%;成品油净出口量将达4850万吨,接近5000万吨大关。

炼油行业将进一步推进高质量发展

加快炼油业“由大做强”转型升级,实现高质量发展。改革开放40年,我国炼油业取得了长足进步,但结构性失衡问题仍然突出,只有通过推进转型升级,由大做强、走高质量发展之路才能逐步解决。

一要继续下大力气淘汰落后产能,严控增量,鼓励以先进产能置换落后产能;二要继续推进炼厂基地化、园区化、区域化建设,部分燃料型炼厂结合原油特性和装置特点,转向材料型炼厂,并注重差异化、特色化发展;三要主动作为,继续加快实施大气污染、水污染防治行动,实现节能减排,部分城市炼厂要做好有计划搬迁;四要注重炼厂内部瘦身,把控用工总量,减员降费,提高人均劳效;五要继续搞好“两化融合”,实现炼油工业“智能化工厂、信息化企业”目标;六要继续推进“一带一路”国际合作的创新突破,深入开展国际产能合作,打造中国新名片。

表2 2016—2018年中国炼油业运行情况

持续推进绿色低碳发展

在国家安全环保要求日益严格的情况下,国内炼厂将继续全力推进达标减排污染治理,坚持走“以绿色的方式生产清洁能源”为理念的绿色低碳发展之路。节能方面,将增强能量系统优化,推广先进节能技术,如催化裂化装置强化烧焦、催化裂化装置高效汽提等技术。减排方面,将按照新标准加快达标升级改造项目建设,重点开展污水提标改造、燃煤电厂超低排放、催化及锅炉脱硫脱硝、硫黄尾气达标治理等专项治理工程。

国Ⅵ汽柴油将全面供应使用。2019年,国内将全面供应国Ⅵ汽柴油,炼厂将合理安排国Ⅵ车用汽柴油调运置换,实现平稳过渡,确保油品充足不断供。

乙醇汽油将加快推进。目前,乙醇汽油已在26个省份进行推广,2019年将根据各地的具体情况,继续在东北地区发展粮食乙醇和利用秸秆等生产的非粮乙醇汽油;在长江流域和南部亚热带地区发展木薯等燃料乙醇混配的汽油;积极推进纤维素制乙醇的产业化。炼厂将加快调整全厂总流程和汽油产品方案,加速推进醚化原料的转产工作,确保2020年我国实现乙醇汽油基本全覆盖。

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:28:38

中国石油石化(2021年9期)2021-07-17 09:24:12

石油沥青(2020年1期)2020-05-25 06:53:56

中国特种设备安全(2019年4期)2019-05-20 09:56:18

中国石油石化(2018年21期)2018-11-29 05:34:44

石油化工建设(2018年6期)2018-04-22 03:16:34

石油化工建设(2017年5期)2018-01-26 07:07:07

中国石油石化(2017年18期)2017-11-01 13:06:27

当代化工研究(2016年9期)2016-03-20 16:22:19

天然气与石油(2015年2期)2015-02-28 17:01:08