医药流通企业成本管理问题及对策探讨

2019-04-23 09:35张芹

财讯 2019年30期

关键词:成本管理

摘 要:从新GSP、药品流通行业新规划的发布,到“两票制”的推广,一系列新政策的不断实施,体现了医药流通行业的改革势在必行。在医药改革政策持续且不断深入的情况下,医药商品的流通越来越规范,中小型医药流通企业数量不断减少,医药流通市场出现局部性、短暂性的空白。医药流通企业若能在严峻的监管环境下,抓住机会,严格控制成本的管理,势必能获得快速发展,以此占有更大市场。因此,对于医药流通企业而言,及时发现其成本管理中存在的问题并予以解决,将有利于企业在新政策实施过程中不被淘汰,甚至能够增加利润、获得进一步发展。本文使用部分上市公司2018年最新数据,从财务部门核算基础薄弱造成企业成本核算不及时、企业较高的资金占用情况造成企业隐性成本、存储成本和流通成本较高等方面说明医药流通企业成本管理中存在的问题,并针对问题提出相应管理建议。建议企业提高全员成本管理意识,逐步缩短企业资金回笼周期,应用现代化物流技术,降低流通成本等。

关键词:医药流通企业;“两票制”;成本管理

一、医药流通企业成本管理的相关理论

(1)医药流通的概念

对于医药流通的概念,目前业内并未形成统一的界定。商品流通是以货币为媒介的连续不断的商品交换或者说是商品或服务从生产领域向消费领域的转移过程。医药品作为商品的一种,医药流通也类似于商品流通,是指医药品从生产领域到消费领域的转移过程。中国医药品流通领域通常是由医药生产企业通过批发企业销售给零售企业(包含医院药房),再由零售企业转给消费者个人。

从医药物流与医药流通的概念中可知,医药流通范围大于医药物流,医药物流更多的是药品供销配运环节,而医药流通是指医药品从生产领域到消费领域转移的全过程,不仅仅是配送,还包含批发、零售等。但是对于医药流通企业和医药物流企业,在学术文章及新闻媒体报道中并没有进行严格区分。本文不对医药流通企业和医药物流企业做出严格区分,认为医药流通(物流)企业是指将药品从生产企业配送或流通到医疗机构的中间商,是医药品转移的必要机构。

(2)医药流通企业成本管理的重要性

2013年1月22日卫生部公布了《药品经营质量管理规范》(简称“新GSP”),并要求6月1日起正式实施。与旧GSP相比,新GSP对医药流通企业的经营标准和要求有了明显提高,不仅提高了人员资质的要求,也要求在药品采购、储存、销售、运输等环节采取有效的质量控制措施等。新GSP的实施必然会增加医药流通企业的流通成本。

2016年12月29日商务部发布了《全国药品流通行业发展规划(2016-2020年)》(简称“新规划”),对 “十三五”期间我国药品流通行业的发展指明了方向。新规划对药品流通行业的发展提出了主要任务,不论是健全药品流通网络,还是提升流通管理水平等目标都对现有的医药流通企业产生了重要影响,其表现之一就是增加了医药流通企业的经营成本。

2016年12月29日国务院医改办等8部门联合发布《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》(简称“两票制”),对公立医疗机构新开展的药品采购活动提出了新的执行办法。“两票制”是指医药产品从生产企业到中间商开具一张发票,从中间商到终端医疗机构再开具一张发票。“两票制”的实施会造成医药流通行业集中度提高,医药流通企业的经营成本增加。

从上述新政策的不断出台,可以看出医药流通行业的改革势在必行,医药流通行业将由传统的劳动密集型产业,转变为技术密集型、人才密集型的高科技产业。在医药改革持续深入的情况下,医药流通企业的经营和管理面临着越来越多的挑战。为了迎接挑战,医药流通企业必须要从自身出发,在适应改革的情况下,加强对企业成本的管控。

二、医药流通企业成本管理存在的问题

(1)财务部门的成本核算基础薄弱

财务管理涉及企业的融资、投资、经营管理、利润分配等内容,基于财务管理的活动,财务部门应为企业的运转提供财务预测、决策、控制、分析等职能,为企业提供及时、准确、有效的成本控制信息,为管理者提供决策信息。然而,部分流通企业特别是中小型流通企业,财务部门仅是满足日常核算工作,如日常资金划拨、定期财务报表编制、纳税申报等工作,并未考虑企业的整体资金规划和控制,也无法为成本管控提供有效信息。追究其原因有管理者不重视、财务管理制度不健全等。医药流通企业需要构建仓储厂房、购置专用物流运输设备等,是典型的资金密集型企业,如果财务部门仅执行日常核算工作,并不能对成本进行有效管控。

(2)企業资金占用情况较为普遍

医药流通企业需要构建仓储厂房、购置专用物流运输设备等,是典型的资金密集型企业,企业经营需要大量资金支持。据商务部不完全统计,2017年全国医药物流直报企业共拥有1115个物流中心,仓库面积约1065万平方米,其中阴凉库占71.6%、冷库占2.7%;拥有专业运输车辆17714辆,其中冷藏车占14.0%、特殊药品专用车占2.4%。“两票制”的实施、新规划的执行,要求医药流通企业构建覆盖面积广的流通网络、优化药品供应链管理等,这对流通企业的基础配套设施提出了更高要求,需要投入更多的资金,加建仓储厂房、加购专用运输设备等。

医药流通企业作为中间配送服务商,既需要服务上游医药制造商,又要服务下游医疗机构等,增加了企业的资金投入量。在整体产业链中,医疗机构在交易过程中大都比较强势,经常出现拖欠货款的情况。新GSP全面提高了企业经营的标准和要求,提高了市场准入门槛,减少了流通企业数量;“两票制”的实施减少了药品流通环节,促进了医药流通行业结构调整,流通企业管理梯度缩短,直接面对医疗结构。

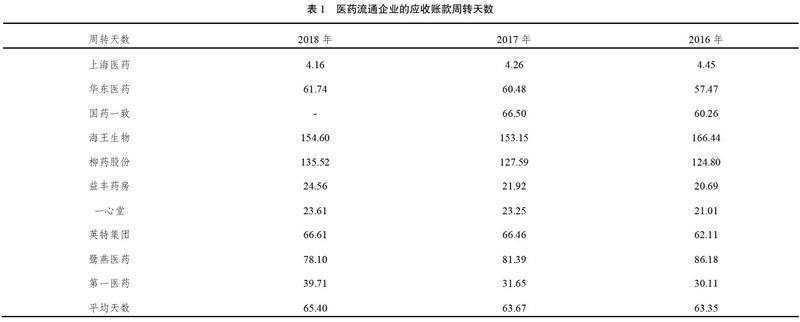

如表1所示,选择医药流通业务收入占营业收入比重70%以上的10家企业近三年的应收账款周转天数进行对比,可知,医药流通企业的应收账款周转天数普遍过长。应收账款周转天数过长,占用了企业资金,降低了企业资金流动率。

在医疗机构普遍拖欠贷款的情况下,医药流通企业回收账款的周期被拉长,容易造成企业日常经营资金短缺,企业面临着巨大的资金压力。企业为了维持日常经营需求,则会通过金融机构进行债务融资,债务融资的增加使得企业的债务成本增加;有些企业为了催收货款,及时回笼资金,成立相应的资金往来部门进行欠款催收,催收货款的工作不仅流程复杂难于管理,还增加了管理成本的支出。

(3)企业流通成本较高

本文中医药流通企业流通成本以储存成本和物流成本为主进行论述。

1.医药流通企业储存成本较高

医药流通企业为了能及时供货,医药商品储存量较高。医药商品作为特殊商品,需要按照其特点进行针对性地存储和管理。医药流通企业需要严格遵循医药质量管理的相关规定,按照储存的温度、湿度要求进行分库储存,按照医药品特性进行分类储存等。医药流通企业则需要为医药品的存储管理投入大量的资金、人力和物力等方面的资源,这导致医药品的存储成本上升,使得医药品的存储成本占企业经营成本的比重较大,直接造成医药流通企业的利润偏低。

“两票制”的实施减少了药品流通环节,区域性质的小型医药流通企业锐减,县乡镇市场出现空白。为了抢占市场,降低运输成本,企业会增加仓储辐射范围,增加仓库面积,企业储存成本随之大幅度增加。第一医药公司2018年度报告数据显示,公司新租仓储物流带来的租赁费及折旧摊销费较上期同比增加1,275.00万元,增幅298.40%;国药一致2018年报数据显示,2017年国大药房物流仓遍布全国17个省份,仓库面积为110198平方米;2018年物流仓遍布18个省份,仓库面积达到127055平方米,增长15.3%。

2.医药流通企业运输成本较高

国内流通行业一直存在着运输成本高、效率低的问题。资料显示,同发达国家相比,我国物流成本占产品成本的比例大约在30%-40%,而其他发展中国家物流成本占产品成本的比例约为15%-25%,发达国家一般为10%-15%。在我国商品流通中,因不必要的搬倒腾挪产生的流通费用占流通总费用的25%左右。早在2015年,我国的配送成本就达到了美国的8.95倍。这说明,与发达国家相比,我国商品流通行业的成本结构分布较为不合理,商品流通成本在整个流通体系中占比过重。随着流通行业服务意识的逐渐增强和升级改造、电商行业的迅速成长,近年来我国商品的流通质量和效率在逐渐改善提高。

医药流通企业需要对医疗机构提供商品配送服务,配送过程中产生的物流费用也是流通企业的重要支出。但是,企业普遍存在重销售、轻物流的观念,造成财务管理人员不能及时对医药商品存储、配送等过程中产生的费用进行合理控制,很容易造成企业运行管理混乱,从而导致企业的经营成本偏高、利润低下。尤其是“两票制”实施后,中小医药流通企业数量减少,但是从供应链角度看,医疗机构对医药产品的需求量并未减少,这就要求企业的运输线路更广、在途产品温湿度的控制更严等,对医药流通企业的运输配送服务提出了更高的要求,企业的运输成本随之增加。国药一致年报数据显示,2017年国大药房物流费用为10,599.00万元,2018年物流费用达到13,194.52万元,物流费增长24.49%。

三、医药流通企业成本管理问题的改善对策

(1)提高全员成本管理意识,加强成本控制

财务部门成本管控基础薄弱,其原因之一在于企业的成本管控意识薄弱。建议企业加强全体员工的成本管理意识,如通过培训等方式提高全员的成本意识,在培训中强调成本的重要性和控制成本的必要性。由于财务人员对于成本的管理更多涉及事前预算和事后核算,对于事中的执行情况管控能力较弱,因此,只有提高企业全体员工的成本管控意识,才能最终有效实现控制成本的目的。同时,建议企业建立健全相应的财务管理制度,提高财务人员的专业能力,定期为企业管理层提供成本数据分析报告,加强对成本的管控。如对于应收款项周转时间过长造成的隐性成本等应加强核算,针对应收账款要及时计提坏账准备、及时向管理层报告等。

财务部门成本管控基础薄弱,其原因之二在于企业的物流成本管控技术落后。建议企业制定费用预算的同时建立预算节点,并将预算节点嵌入物流管理软件中,实现企业预算管理和物流软件的信息共享,加强企业流通成本的监督、控制。

(2)加快重塑药品流通行业格局,逐步缩短回款时间

针对应收款项回款时间过长问题,建议医药流通企业增加与医疗机构的日常联系,提供优质的运输服务、售后服务等,减少意外事件发生的概率,及时回笼资金;缩短企业信用政策,或者针对不同的客户提供不同的信用政策,减少应收票据的使用、减少应收款项的回款时间;建立应收款项催收小组,在不影响客户关系的情况下,针对无异议款项进行及时催收,权衡款项催收小组增加的管理成本与应收款项回款时间长形成的隐性成本。

(3)应用现代化物流技术,降低流通成本

国药控股利用原有分销网点以及通过收购兼并地方性医药公司的方式,建立起一个可以覆盖中国主要行政区域的医药分销网络;华润医药通过重组安徽华源、华润三九,成为了产品和服务遍及全国29个省(区、市)大型药品制造和分销企业,并致力于打造全产业链协同发展平台。大型医药企业正在凭借自身的资金和渠道优势建立的物流中心,增加了企业的资金成本和经营风险。对于配送范围广、规模不经济的偏远地区,建议此类企业权衡委托第三方物流平台产生的经营成本与建立物流中心产生的经营成本,适当选择第三方物流平台进行配送,降低费用。对于中小型医药流通企业,建议借鉴国外先进经验,采用仓库控制系統、射频识别系统等科学技术,提高仓库储存信息化水平,减少人为失误产生的影响;采用数码拣选系统、建立先进的物流配送系统等,提高物流配送信息化水平,适当降低运输成本。

四、总结

本文通过简单数据对比,对医药流通企业的成本管理中存在的问题进行了阐述,发现有些企业由于财务部门核算基础薄弱造成了企业成本核算不及时、企业较高的资金占用情况产生了企业隐性成本、企业的存储成本和流通成本较高等问题。针对上述问题,提出了相应的管理建议。建议企业加强全员成本管理意识、提高财务人员的专业素质的同时关注成本管理的技术手段;进一步研究企业信用政策,逐步缩短企业资金回笼周期;借鉴国外先进经验,应用现代化物流技术,降低流通成本等。医药改革持续深入,医药流通行业越来越规范,为了持续性发展,企业更应注意内部管理,控制成本,合规经营。

参考文献

[1]吴晶晶等.“两票制”背景下医药流通企业的发展[J].药品采购,2018(08):22-25

[2]周健波.医药流通企业资金流困境及对策研究[J].经贸实践,2018(07):198-199

[3]何金秋,江舟.我国农村药品流通存在的问题与对策[J].中国物价,2019(02):82-84

[4]姜枫椿.药品流通成本研究——基于现代医药物流角度[J].企业改革与管理,2016(03):211-212

[5]郝蕾.医药流通企业财务管理存在的问题及对策[J].中国管理信息化,2018(08):14-15

作者简介:张芹(1974年11月22日),女,北京人,本科,员工,研究方向:预算及成本费用管理研究。

猜你喜欢

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17