浅议进口企业的汇率风险管理

2019-04-23 00:52刘明亮

时代金融 2019年7期

刘明亮

摘要:对于进出口企业而言,汇率风险的问题将伴随企业发展而存续,甚至有可能影响企业的生死存亡。针对企业汇率风险管理的研究很多,理论也很成熟,但在实务中,企业往往难以找到风险管理的关键点和平衡点,造成很多困扰。本文通过一个实例,介绍了一个进口业务开展过程中的不同业务选择和潜在的风险问题,并阐述了汇率风险管理的思考和建议。

关键词:管理会计 汇率风险 风险中性

一、什么是汇率风险

汇率风险,简单说来,是企业在参与国际贸易和境外投融资过程中,使用外币结算、持有外币资产负债,伴随汇率波动,导致交易价格、资产负债价值存在的不确定性,并进而产生汇兑收益或损失。通常,汇率风险被划分为交易风险、折算风险和经营风险。实务中以管理交易风险和折算风险为主,相关信息通过公开的汇率市场信息以及完善的核算体系获取。

以A铜冶炼企业为例,A企业与南美洲某铜矿山企业B签订铜精矿买卖合同,就支付结算,双方主要约定为:

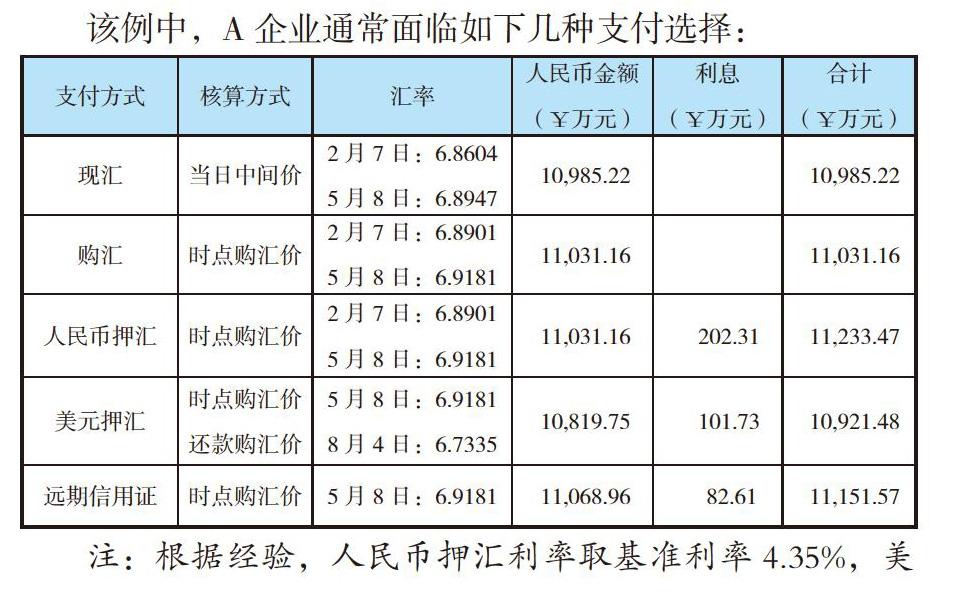

1.结算货币:美元;2.作价期:M+3(即货物装船月后的第3月);3.价格:作价期内伦敦金属交易所内A级铜现货结算价的月均价,乘以相应计价比例,扣除相应费用;4.支付结算:发货前15天内开出国际信用证(即期或远期),到单后支付临时货款的90%,尾款于收到最终发票后支付。假设A企业于2017年1月3日通过中国银行开出国际信用证, 1月18日B企业发出一船铜精矿(约2000金属吨),1月25日A企业收到装运单据,按临时发票,该船铜精矿货值$1500万元,A企业于2月7日支付临时货款$1350萬元, 2月22日货物到达国内港口,4月28日双方最终结算,货值$1600万元,A企业于5月8日支付尾款$250万元。

通过比较发现:

1.按约定,该批货物实际货值为$1600万元×6.8931(4月28日中间价)=¥11,028.86万元,但支付结算方式不同,其入账价值不同,实际现金流出也不同。

2.同一笔业务,不同支付结算方式下,在业务结清前,因本外币资产负债存续的期限不同,伴随汇率波动,记账采购成本和汇兑损益也大不同。对于业务量大、外币现金流量大的进口企业,经过不断积累,该差异对损益的影响是十分显著的。

针对外币业务,管理会计如何管理好风险和收益呢?笔者认为,一方面要以采购货物的价值为参照,加强本外币资金管理,节约本币现金流出;另一方面要合理配置外币资产负债,通过资产负债汇率折算的自然对冲,降低折算风险。

二、汇率风险管理实务中的几个难题

(一)风险认识片面化

实务中,存货以历史成本计量,随着物流周转,难以做到个别计价核算,故存货采购成本中的汇率,通常为初始折算汇率,汇率折算的差异,往往通过外币负债科目反映。因此,管理层通常以利润表下“汇兑损益”明细科目的结果来判断外汇管理的成效,而对企业购销环节中沉没于存货成本的部分,关注得极少。

(二)管理体系侧重于内部控制

通过观察沪、深两市上市公司公告的《外汇衍生品交易业务管理制度》,发现共同特点:第一,业务流程上普遍将外汇衍生品界定为一个独立的、特殊的业务环节进行管理;第二,管控流程上普遍关注职责界定、操作和审批流程,以及信息披露的要求;第三,管理方法上对原则、原理和目标的描述甚少,缺乏外汇管理效果的评价标准。总言之,在此制度体系下,对外汇业务的管理,倾向于投资视角,而作为购销业务的日常环节,交易属性被淡化。

(三)渠道集中和产品同质化

目前,企业购汇、付汇、结汇、汇率保值主要通过境内外商业银行办理。主要保值工具有远期结售汇、海外远期转收/付款(DF)、无本金交割远期外汇(NDF)、平价远期、人民币结售汇期权、人民币掉期等。企业一般不具备直接参与汇率保值市场交易的资质,议价能力较弱。

三、对汇率风险管理策略的几点思考

(一)以价值管理为导向,确立汇率风险管理原理

企业在制定汇率风险管控方案时,应设定好参数和原理,综合统筹以下几个方面的关系:

1.统筹商品价格与汇率的关系。以铜为例,受制于两地市场不同的定价机制,进口企业在制定商品套期保值方案时,通常要综合考虑国内外供求关系、财政与货币政策、汇率稳定性、企业业绩目标等因素,通过比较,选择对企业有利的市场时机进行保值。在本例中,企业商品保值的实际参照货值为$1600万元、实际参照汇率为6.8931,而如果企业选择即期购汇方式支付,实际参照汇率则变为2月7日的6.8901和5月8日的6.9181,即假设该批货物同步按$1600万元进行保值,也产生了2.3万元的损失。类似情况,在汇率稳定的情形下,差异影响相对较小,但若汇率宽幅波动,则影响会加大。

2.统筹交易汇率与折算汇率的关系。在本例中,如果企业选择美元押汇支付(通常只做临时货款部分),则企业存货初始入账价值为¥10,991.07万元,同时确认负债¥10,991.07万元,待该笔业务结束,企业实际采购现金流出¥10,819.75万元,实现汇兑收益171.32万元。而在8月4日该笔外币负债到期前,该汇兑损益随汇率波动而波动,并以折算汇率方式呈现,而且企业通常拥有是否提前偿还外币债务的选择权。

3.统筹采购、销售与现金流的关系。在本例中,通过比较可发现,在此笔采购业务进行期间,得益于人民币升值,采用美元押汇方式支付,企业所支付的现金是最少的,但会计报表反映的结果,存货入账价值却不是最优的,两者之间的差异通过汇兑损益方式体现。从资金管理角度,企业既得到了一笔外币融资、缓解了资金压力,又得到一笔汇兑收益,实现一举两得的效果。类似的矛盾,在日常业务中是十分常见的。

(二)以风险中性为核心,完善汇率风险管理机制

1.风险分级管控,完善管理制度。对于汇率风险,企业应充分论证分析,按风险影响大小,分级授权管控,重点监督重大风险。同时,企业在制定风险和内控管理体系时,应认真分析企业汇率风险产生的动因和可能造成的影响,针对不同的动因,制定针对性的分析预警机制和管控措施,并定期对照检查。

2.细化业务流程切分,优化决策流程。实务中,汇率风险防范既不是财务部门或购销部门独立可完成的任务,也不是事无巨细、“闻风色变”的一把手工程。汇率作为一个经济因素,须结合企业实际细分,细化到采购、销售、融资、投资等具体业务环节,制定各环节的风险管理闭环,配套制定业务决策流程和决策依据。如采购和销售中的汇率问题,以现金流量最大化为目标,以商品价格为主、汇率风险为辅进行决策和审批;融资业务中的汇率问题,以融资成本最低为目标,配套使用融资和外汇套期保值工具,按费用控制方法进行决策和审批;投资业务中的汇率问题,以投资收益最大化为目标,兼顾不同会计期间的汇率折算问题,以重大风险决策事项进行决策和审批。

3.建立管理台账和报表,持续改进管理。在汇率风险管理流程中,管理会计需针对企业不同的外汇业务,记录不同的汇率风险管理台账,制作管理报表,定期进行评估和分析,供管理层决策使用。

在本例中,在整个业务流程中,A企业既涉及采购业务也涉及融资业务,通过事后还原,可实现全流程损益和现金流量的计算,但对企业而言,事前是无法做到的。通过上述流程细分,将汇率问题分解到采购环节和融资环节,同时采购环节以购销现金流量目标为参照,融资环节以融资成本目标为参照,才能做到汇率风险的事前防控。对于管理会计而言,事后应对照决策依据和目标,核算“管理损益”,并与会计损益进行对比分析,查找差距的原因,不断提升管理。

四、结束语

现代企业的发展,促使提升精细化管理水平,作为高风险领域,外汇业务由于其自身的复杂性、综合性,在实际业务中,风险防控难以简而化之。本文针对汇率管理的几点思考和建议,在实务中有一定的运用,但对企业是否有参考意义,尚需企业结合自身实际进一步论证和研究。

参考文献:

[1]黄云静.浅析企业汇率风险管理难题[J].清华金融评论,2015(3):51-52.

[2]袁媛.人民币汇率波动的财务风险管控研究[D].2013.

[3]张德超.出口企业汇率风险规避模式研究[D].电子科技大学,2015.

[4]赵延武.从会计角度对我国企业外汇风险管理的研究[D].中南大学,2004.

(作者单位:玉溪矿业有限公司)

猜你喜欢

财会学习(2016年24期)2017-01-10

商场现代化(2016年24期)2016-11-02

商业会计(2016年13期)2016-10-20