我国税收负担水平对社会创新创业影响的实证分析

2019-04-23 07:36曹晓青李淑瑞

财政监督 2019年8期

●薛 钢 曹晓青 李淑瑞

一、引言

创新创业是推动经济持续增长的源泉和维护社会繁荣稳定的重要力量,也是实现民族复兴的根本动力。自2015年3月李克强总理在政府工作报告中提出“打造大众创业、万众创新和增加公共产品、公共服务的双引擎”以来,各级政府纷纷出台相关政策大力支持社会创新创业。但是,根据《全球创业观察2017/2018中国报告》的数据,虽然中国创业企业的创新能力有所提高,但无论是创新能力还是高技术创业比例,与G20经济体中的发达国家相比仍然较为落后,也低于G20平均水平,这表明我国还在创新创业之路的跋涉之中。作为影响社会创新创业水平的重要因素之一,税收负担的合理性与否将直接影响到社会创新创业水平与质量。

二、税收负担影响社会创新创业的理论分析

税收负担是指国家征税减少了纳税人的直接经济利益,从而使其承受的经济负担,它反映一定时期内社会产品在国家与纳税人之间税收分配的数量关系。在理论上,税收负担水平可以通过税收的“收入效应”和“支出效应”对社会创新创业产生影响。

(一)税收负担对社会创新创业的收入效应

税收的收入效应是指税收负担的增加会加大纳税主体负担,降低其可支配收入,进而影响创新创业的积极性。基于理性“经济人”假说,企业生产经营决策最主要的出发点是获取高额利润,实施以税收优惠为代表的减税政策,会极大促进市场主体的创新创业活动。Poterba(1989)认为高税收负担会减少创业者创业所获取的收入,从而降低创业者的创业积极性。 Keuschnigg(2003)指出资本税通过降低创业者的最初收入预期,从而对创业产生不利影响。Asa Hansson(2005)还发现高税收负担不仅影响创业的预期收入,财产税还会减少个人可支配的财产,减少可用于创业的资金投入。刘放(2016)采用上市公司数据进行实证,发现税收激励政策对企业创新行为具有正向影响,但是其对不同企业的作用存在差异。很明显,税收负担的收入效应表明过高的税收负担会不利于社会主体的创新创业行为。

(二)税收负担对社会创新创业的支出效应

税收负担的支出效应是指税收负担通过对政府财政能力的支持,一方面扩大财政支出来增加公共产品、公共服务,进而优化创新创业的社会环境(Gentry&Hubbard,2000);另一方面,在税收负担过重的情况下,创业者们还会通过自我雇佣减小创业风险(Baliamoune&Garello,2014)。 而 Herbig etc.(2013)也发现合适的税收负担在一定范围内才能有效促进企业创新。李维安等(2016)也发现税收优惠政策虽然在整体上会提高企业的创新绩效,但是也存在相当多企业创新能力没有得到明显提高的实际情况。因此,市场主体需要政府提供相应有利于创新创业的公共服务,这也需要政府保持一定的税收负担水平以实现上述目标,因此过低的税收负担并不能完全保证高质量的创新创业水平,这表明税收负担的支出效应可能对社会创新创业存在不确定性。

综上所述,一个国家或一个地区内的创新创业水平在税收层面取决于收入效应与支出效应的综合影响,这样的认识也已经逐步被国外创新创业发展的基本情况所验证。余泳泽等(2017)采用世界上191个国家数据进行实证研究,发现税收负担对发达国家的社会创新起到完全的正向促进作用,而发展中国家税收负担超过一定水平会抑制社会的创新水平;税收负担与发达国家的社会创业则呈现正U型关系,超过一定税收负担水平后,税收负担会促进发达国家的社会创业水平,而对发展中国家的社会创业起到完全的抑制作用。在我国,目前区域间的经济发展水平、税收负担水平、公共服务能力均存在很大的不均衡性,是否在促进全社会创新创业方面只能依赖于减税?或者减税在促进区域创新创业方面是否具有差异性?这是本文试图加以研究的重点。

三、我国税收负担对社会创新创业能力影响的实证分析

(一)模型设计、变量选择与数据来源

1、模型设计。根据税收负担对社会创新创业的影响机理分析,税收负担的收入效应会抑制社会创新创业,而税收负担的支出效应会促进社会创新创业,因此税收负担对社会创新创业的影响可能是非线性的关系。本文设定的回归模型如下:

其中:yit为社会创新或者社会创业水平,taxit为税收负担,Zit代表控制变量,εit为随机误差项。

2、变量选择与数据来源。社会创新水平。创新是企业生命力的体现,常见衡量社会创新程度的指标包括R&D费用、专利申请数、有效发明专利数和新产品种类等。上述指标中R&D费用是研发的投入,企业研发投入多不代表企业创新程度就高。有效发明专利数、专利申请数量、新产品种类虽然能在一定程度上衡量创新产出水平,但是不能衡量创新产出具体的市场价值。因此,本文采用地区技术市场成交额来衡量某地区的社会创新水平,数据来自历年《中国统计年鉴》。

社会创业水平。创业是推进经济社会发展、改善民生的重要途径。本文认为创业是通过成立新的企业或者组织,开展以营利为目的的业务活动。关于创业的指标,本文借鉴田毕飞、陈紫若(2016)的方法,采用地区开业或者成立的法人单位数与地区总人口的比重衡量地区社会创业水平,数据来自历年 《中国基本单位统计年鉴》。

税收负担。税收负担可分为宏观税收负担和微观税收负担,宏观税负一般用国民收入税收负担率、国民生产总值税收负担率、国内生产总值税收负担率三个指标来衡量。微观税负一般用企业盈利税负率、个人所得税负率两个指标来衡量。本文主要从宏观角度来研究宏观税收负担,采用地区生产总值税负率指标来衡量,即税收总收入与地区生产总值的比例进行衡量,数据来自历年《中国税务年鉴》。

控制变量。除税收负担外,创新创业还受外商直接投资、经济开放程度、高等教育水平、基础设施状况等影响。本文选用实际利用外资、经济开放程度、高等教育水平、交通基础设施状况作为控制变量。实际利用外资数据来自wind数据库,进出口总额、高等教育水平、交通基础设施数据均来自历年《中国统计年鉴》。主要变量定义和变量描述性统计分别见表1和表2。

表1 主要变量定义

表2 变量描述性统计

(二)实证结果与分析

为了验证我国税收负担对社会创新创业的影响,本文选取2001-2015年我国30个省(市)面板数据进行分析(西藏由于数据缺失,故没有考虑在内),考察我国30个省(市)以及东、中、西部三个区域税收负担对社会创新创业的影响。本文采用Eviews7.2软件对计量模型进行估计,估计结果如表3-6所示。

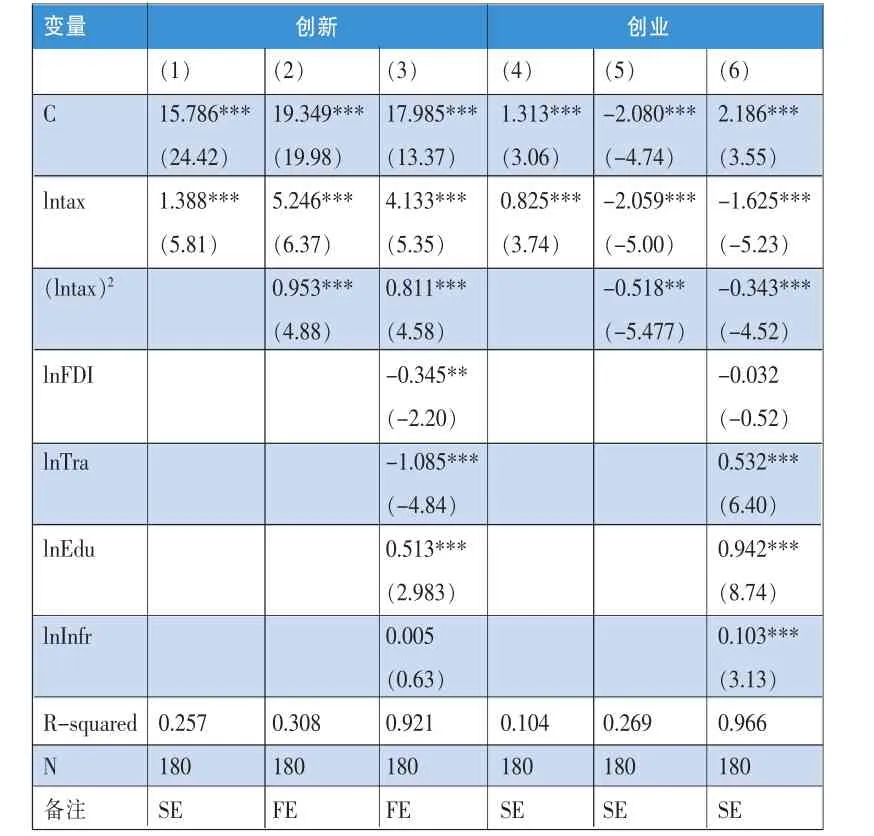

1、全国整体税负变化对社会创新创业影响的分析。表3对全国30个省(市)2001-2015年的面板数据进行估计,模型(1)、(2)、(3)均是以创新为因变量的模型,其中模型(1)是以税收负担为自变量的基准模型,模型的拟合优度达到0.881,且税收负担一次项系数在1%水平下显著。模型(2)在模型(1)的基础上加入了税收负担的二次项,税收负担一次项系数与二次项系数均在1%水平下显著,且拟合优度较模型(1)有一定程度的提高,说明模型拟合得更好。模型(3)进一步加入了控制变量,不仅税收负担一次项系数与二次项系数在1%水平下显著,其余控制变量也均显著,拟合系数也较模型(2)得到进一步提高,模型得到进一步改善。因此创新模型选定模型(3)为最终回归模型。

模型 (4)、(5)、(6) 是以创业为因变量的模型,模型(4)是以税收负担一次项为自变量的基准模型,模型(5)在模型(4)的基础上加入税收负担的二次项,模型(6)进一步加入了控制变量。模型(6)不仅税收负担回归系数显著,而且模型的拟合系数较(4)、(5)均更高,因此创业模型选取模型(6)为最终回归模型。

模型(3)、模型(6)的回归结果显示,税收负担与社会创新呈U型曲线关系,表明税收负担对我国社会创新的收入效应大于支出效应,税收负担整体表现出对我国社会创新的抑制作用。税收负担与社会创业呈倒U型曲线关系,表明税收负担对我国社会创业的支出效应大于收入效应,税收负担整体的上升并没有对我国社会创业形成制约作用,这说明其他因素对于社会创业的激励效应远远大于税收负担的影响。

控制变量方面,外商直接投资不利于社会创新创业,一个可能的原因是外商直接投资对社会创新创业形成竞争。对外开放程度不利于社会创新,但是有利于社会创业,而高等教育水平和交通基础设施建设均能有效推动社会创新创业。

表3 全国省级面板数据估计结果

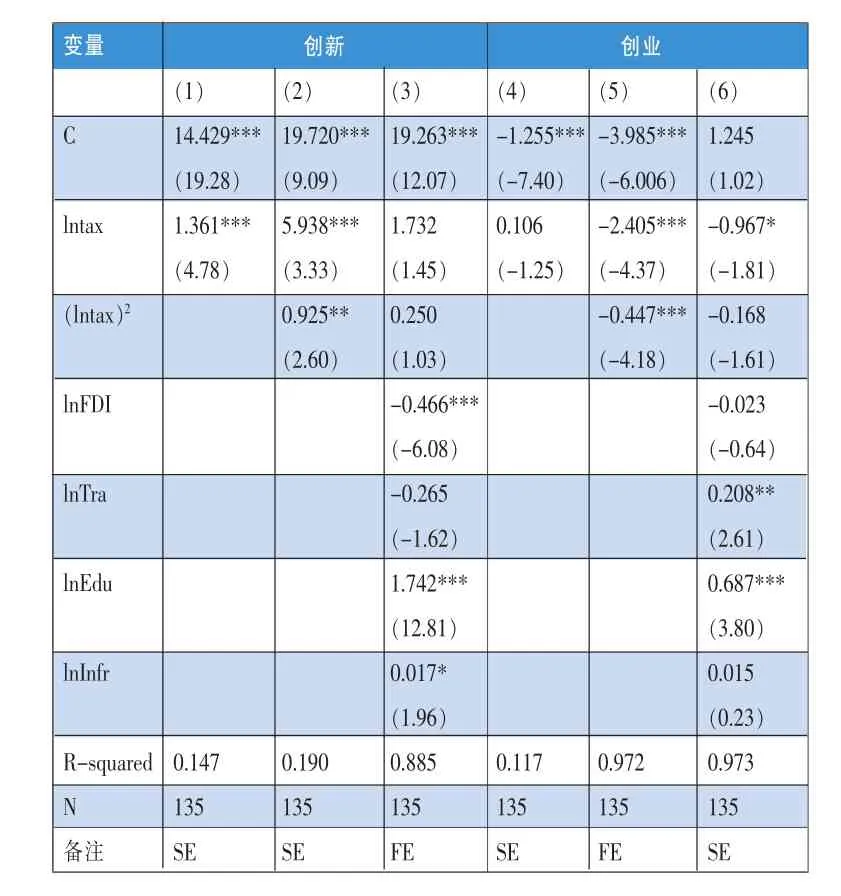

2、区域间税负变化的分析。表4为东部省份数据回归结果,模型(1)、(2)、(3)以社会创新为因变量,模型(4)、(5)、(6)以社会创业为因变量。模型(1)、模型(4)分别是以税收负担一次项为自变量的基准模型,模型(2)、(5)分别加入了税收负担的二次项系数,模型 (3)、(6)分别在模型(2)、(5)的基础上增加了控制变量。可以看出,社会创新模型中,模型(3)拟合程度最高,且社会创新核心变量回归结果显著;社会创业模型中,模型(6)拟合程度最高,且社会创业核心变量回归结果显著。因此,选取模型(3)、模型(6)分别作为社会创新、社会创业的最终模型。

最终模型回归结果显示,东部省份属于高税负区域,税收负担一次项系数与二次项系数在1%水平下均显著,且创新中二次项系数为正,创业中二次项系数为负,税收负担对社会创新存在明显抑制作用,而对于社会创业则呈现出激励性。控制变量方面,外商直接投资不利于社会创新,没有证据表明外商直接投资对社会创业有显著影响。对外开放程度不利于社会创新,但是有利于社会创业。高等教育水平能有效推动社会创新创业,而交通基础设施建设水平能推动社会创业,但是没有证据表明其对社会创新具有显著影响。

表4 东部省级面板数据估计结果

表5为中部省份数据回归结果,社会创新模型中,模型(3)拟合程度最高,且社会创新核心变量回归结果显著;社会创业模型中,模型(6)拟合程度最高,且社会创业核心变量回归结果显著。 同样,选取模型(3)、模型(6)分别作为社会创新、社会创业的最终模型。

最终模型回归结果表明,税收负担整体上低于东部区域的中部省份,税收负担一次项系数与二次项系数均显著,且创新、创业二次项系数均为正,税收负担对中部省份的社会创新与社会创业均有明显的抑制作用。控制变量方面,没有证据表明外商直接投资对中部地区社会创新创业有显著影响;对外开放程度不利于社会创新,但是没有证据表明其对社会创业有显著影响;高等教育水平能有效推动社会创新创业,而交通基础设施建设水平能推动社会创业,但是没有证据表明其对社会创新具有显著影响。

表5 中部省级面板数据估计结果

表6为西部省份数据回归结果,社会创新模型中,模型(3)拟合程度最高,虽然社会创新核心变量回归结果不显著,但是回归结果依然是稳健的,而模型(2)由于缺少控制变量,存在遗漏变量问题,会导致严重内生性,因此社会创新依然选取模型(3)作为最终模型。社会创业模型中,模型(6)拟合程度最高,虽然社会创业解释变量二次项回归系数不显著,但是一次项回归系数显著,因此选取模型(6)作为社会创业的最终模型。

最终模型表明,整体税收负担低于东部省份的西部省份,税收负担对社会创新的一次项系数与二次项系数均不显著,没有证据表明税收负担对西部省份的社会创新有影响。税收负担对社会创业二次项系数不显著,一次项系数在10%水平下显著,且系数为负,说明税收负担与社会创业具有线性的负向关系,税收负担越高,社会创业水平越低。控制变量方面,外商直接投资不利于社会创新,但是没有证据表明外商直接投资对西部地区社会创业有显著影响。对外开放程度有利于社会创业,但是没有证据表明其对社会创新有显著影响。高等教育水平能有效推动社会创新创业,而交通基础设施建设水平能推动社会创新,但是没有证据表明其对社会创业具有显著影响。

四、基本结论与建议

在政府与民众的基本意识中,通常认为通过大幅度的减税就能够有效激励社会创新与创业。事实上,税收负担对社会创新创业的影响不是简单的线性关系,税收收入效应与支出效应共同决定了税收负担与社会创新创业的关系。本文通过实证研究发现,我国税收负担整体表现出对我国社会创新的抑制作用,但是并未对我国社会创业反映出明显的制约作用。而在经济欠发达地区,由于基础设施不完善和市场环境不成熟,税收负担不是影响社会创新的主要因素,但是随着经济发展水平的提高,市场环境的成熟,税收的收入效应大于支出效应,过高的税收负担会抑制社会的创新水平。经济欠发达地区和经济相对发达的中部,税收负担的收入效应大于支出效应,在西部地区税收负担对社会创业具有线性的抑制作用,在中部地区税收负担对社会创业有U型抑制作用,但是对经济较发达的东部地区税收支出效应大于收入效应,具有正向促进作用,其中基础设施和市场环境的差异是形成税收负担对社会创新创业影响区域差异的主要原因。

表6 西部省级面板数据估计结果

因此,对中西部地区,一方面要进一步加大基础设施建设的投入力度,提高基础设施建设水平;另一方面积极完善市场机制、融资机制、经营机制,保护和促进公正、平等的竞争。而在经济发达的东部地区,维持合适的税负水平,既能进一步激发创业的潜能,又能维持企业一定的创新水平。同时,各地区还要结合实际情况,制定一些与税收政策相配合的科技政策、创新政策、产业政策,形成有助于社会创新创业的政策体系合力。■

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

娃娃乐园·综合智能(2018年3期)2018-03-22

中学物理·高中(2016年12期)2017-04-22

新少年(2016年4期)2016-11-19

中国照明(2016年6期)2016-06-15

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14