论地方财政自给能力对转移支付与福利性财政支出关系的影响

——基于中国31个省市的面板门槛分析

2019-04-23 07:36马宏

财政监督 2019年8期

●马 宏

一、文献综述

如何实现社会公平,缩小城乡收入差距是我国经济社会发展过程中需要解决的问题。合理有效的福利性财政支出与居民生活直接相关,既能提高社会整体福利水平,也有助于缩小城乡居民收入差距,实现社会公平。寇铁军等(2002),金双华(2006),苏素、朱家庆(2009)和谢乔昕、孔刘柳(2011)等都认为政府财政总支出主要包括福利性财政支出和非福利性财政支出。其中包括医疗、教育、社会保障和财政性补贴支出在内的福利性财政支出在改善社会公平、提高社会福利和缩小城乡居民收入差距方面发挥了积极的作用。

但是长期以来,由于地区经济发展的不平衡,地区财力差距普遍存在,进而影响到了地区福利性财政支出能力。再加上1994年分税制改革实施以后,中央一方面上收财权,另一方面下放事权,结果导致中央政府财权增大,地方政府财权缩小的同时还得承担大部分的支出责任。为了缩小地方政府间财力差距以及地方政府财政收入与支出不平衡的结构性赤字,中央政府对地方政府实施了转移支付政策,来弥补地方政府结构性赤字,促进地方政府福利性财政支出能力的均等化。

中央对地方政府间的财政转移支付主要包含税收返还、一般性转移支付和专项转移支付等三部分财政补助收入。目前中央财政转移支付已经成为地方政府财政收入的重要来源,各地区前者占后者的比重平均保持在40%-50%的水平。傅勇(2010)认为转移支付在平衡地区间财政差距,提高落后地区的公共品供给方面发挥着不可替代的作用。唐齐鸣、王彪(2012)认为,对于中央财政转移支付依赖程度较高的地方政府会将资金更多地投向刚性较强的科教文卫及支农等福利性支出。

虽然转移支付的基本功能就是通过实现地区间财政能力均等化,进而实现基本公共服务等福利性财政支出能力均等化(Oates,1999),但由于我国政府间财权和事权的划分不够清晰,地方政府对转移支付资金的使用拥有一定的自由度,结果导致中央对地方的转移支付资金并不一定会用于公共服务方面的福利性支出,从而难以发挥其应有的“平衡器”作用。尹恒、朱虹(2011)和傅勇、张晏(2007)都认为地方官员更倾向于把中央转移支付资金投向基本建设支出而不是教育、医疗卫生等福利性支出。陈思霞、田丹(2013)也验证了中央转移支付并没有提高地方公共服务供给的效率。究其原因,安体富(2007)认为是由于转移支付资金的使用和操作制度不规范,缺乏监督导致的。付文林、赵永辉(2016)从道德风险的角度进行分析,认为中央转移支付会抑制地方政府对于地方居民偏好的关心,而只注重自身的政绩考核,导致政府支出偏好的扭曲和无效率。陆铭和陈钊(2004)则认为是由于竞争和经济赶超的压力,理性的地方政府倾向于将资金投入到更具短期经济效应和低公共服务支出成本优势的城市地区。傅勇(2008)认为这是因为在现行地方官员的政绩考核和晋升机制下,地方官员对于短期政治利益的追求导致的。

通过对上述文献的梳理,可以发现中央对地方政府的转移支付能否有效实现增强地方政府财政能力,引导和激励地方政府提升福利性财政支出,缩小居民收入差距的初衷,主要取决于地方政府对于转移支付资金的使用方向。而地方政府如何使用转移支付资金又主要受制于制度环境和反映地方政府财政状况的财政自给能力。一般来说,当地方财政自给能力较弱时,地方政府难以依靠自身财政力量来解决经济发展过程中的所需资金问题,因此更容易攫取中央转移支付资金,改变其原来福利性支出的使用目的,将其投入到更能带动经济增长的基本建设中去。而随着地方政府财政自给能力的提升,地方政府通过自身力量满足地方经济增长所需的资金增加,则对于中央转移支付资金的占用就会下降,因此用于福利性支出的转移支付资金增加。从这个意义来讲,厘清不同财政自给能力如何影响中央转移支付与地方政府福利性财政支出之间的关系,对于完善我国转移支付制度和保障政府福利性支出具有十分重要的现实意义。

但现有文献大多直接研究转移支付与地方政府福利性财政支出之间的关系,没有考虑不同财政自给能力背景对两者关系的影响。或者只是将财政自给能力作为线性模型中的一部分,没有考虑到财政自给能力、转移支付和政府福利性支出之间可能存在门槛效应,即转移支付与政府福利性支出的关系会随着地方财政自给能力的变化而改变。当地方财政自给能力较弱时,转移支付与政府福利性支出的相关性较低,随着地方财政自给能力的提升,跨越门槛值以后,转移支付与政府福利性支出的相关性会提高。本文将基于上述研究,建立起非线性的面板门槛模型,将地方政府财政自给能力设为门槛变量,考察不同财政自给能力背景下中央转移支付与地区间福利性支出项目之间的关系。

二、实证分析

(一)模型构建

本文采用Hansen(1999)建立的固定效应面板门槛回归模型进行实证分析,来考察当财政自给能力作为门槛变量时,中央转移支付对地方政府福利性财政支出的门槛效应。同时本文还引入了地方财政支出水平(FE),经济增长指数(lnGDP)和人口增长指数(lnP)三个控制变量。最终建立的面板门槛模型如下:

其中,被解释变量WE为政府福利性财政支出,解释变量主要有中央转移支付(Transfer)、地方财政支出水平(FE)、经济发展指数(lnGDP)和人口增长指数(lnP),其中中央转移支付(Transfer)的系数会随着区制(regime)变化,其他解释变量的系数不随区制(regime)变化,地方财政自给能力(Self)则是门槛变量。i表示个体,t表示时间。μi是个体截距项。εit是随机扰动项。γ是待估计的门槛值。

先对方程(1)进行组内平均,然后再用方程(1)减去各组内平均,得到模型的离差形式,如模型(2)所示,从而消除个体固定效应μi的影响。

接下来采用两步法进行估计。首先,给定门槛值γ,对模型(2)进行一致估计,得出参数估计值和残差平方和 SSR(γ),选择使得残差平方和 SSR(γ)最小的最优门槛值γ^。最优门槛值确定以后,相应参数值也可以确定。之后就进行门槛效应显著性的检验。具体方法是先构建原假设:H0∶α1=α2, 通过比较 F 统计量和P值确定其显著性。如果存在门槛效应,则利用似然比统计量确定其门槛值的置信区间。

(二)变量衡量和数据来源

1、政府福利性财政支出(WE)。 金双华(2006)和苏素(2010)等都认为福利性财政支出主要包括文卫科教费、抚恤和社会福利救济费和财政对农业的补贴性支出等方面。因此对于政府福利性财政支出的指标,本文主要借鉴苏素的方法用各省财政支出中的教育、医疗卫生、社保和财政支农等福利性支出之和占财政支出的比例来衡量。

2、中央转移支付水平(Transfer)。本文借鉴曾明等(2014)和何强等(2015)的方法用转移支付率即各省所获得的中央财政转移支付额与其GDP的比值来衡量政府财政转移支付。该比值越大,中央转移支付水平越高。

3、地方政府财政自给能力(Self)。本文主要用地方政府同期财政收入与财政支出的比值来衡量。该比值越大,则地方政府财政自给能力越强。

4、地方财政支出水平(FE)。本文用地方政府财政支出占GDP的比重来衡量地方财政支出水平。

5、经济增长指数 (lnGDP)。本文用人均实际GDP的对数来衡量经济增长速度。

6、人口增长指数(lnP)。本文用实际总人口的对数来衡量人口增长速度。

政府福利性财政支出和中央转移支付数据来源于2000-2016年的《中国财政年鉴》中各省财政预决算表中的相关类目。地方政府财政收入和支出、人均实际GDP和人口数都直接来源于2000-2016年的《中国统计年鉴》。本文最终得到完整的1999-2015年间中国31个主要省市的面板数据。

(三)实证结果分析

1、变量描述性统计。表1是主要变量的描述性统计结果。从表1可以看出,地方政府平均的福利性支出占财政支出的比重是0.0938,最大值为1.475,最小值为0.018,地区差别较大。中央转移支付的均值为0.125,标准差为0.16,最高为1.297,最低为0.015。地方政府的财政自给能力的均值为0.5091,标准差为0.20,这说明我国地方政府的财政自给能力普遍较弱,对于中央转移支付资金的依赖程度较深。并且各地区财政自给能力的差异较大,最高值为0.95,最低值仅有0.05。

表1 变量的描述性统计结果

2、门槛检验。本文利用stata13.0对模型进行门槛检验,通过确定门槛的个数来确定模型的形式,进而得到门槛估计值。具体结果见表2。从表2中可以发现,单门槛的F统计量和P值分别为34.92和0.03,这说明模型存在着单门槛效应,在5%显著性水平下显著。而双重门槛的F统计量和P值是不显著的。因此,本文认为,在地方政府财政自给能力作为门槛变量的前提下,中央转移支付对地方福利性财政支出存在单门槛效应,相应的门槛值为0.6875。

表2 门槛效应检验

3、面板门槛回归模型的估计结果分析。基于估计出来的门槛值,本文对模型进行了非线性面板单门槛模型的参数估计,同时也进行了线性个体固定效应模型的参数估计,具体估计结果如表3所示。

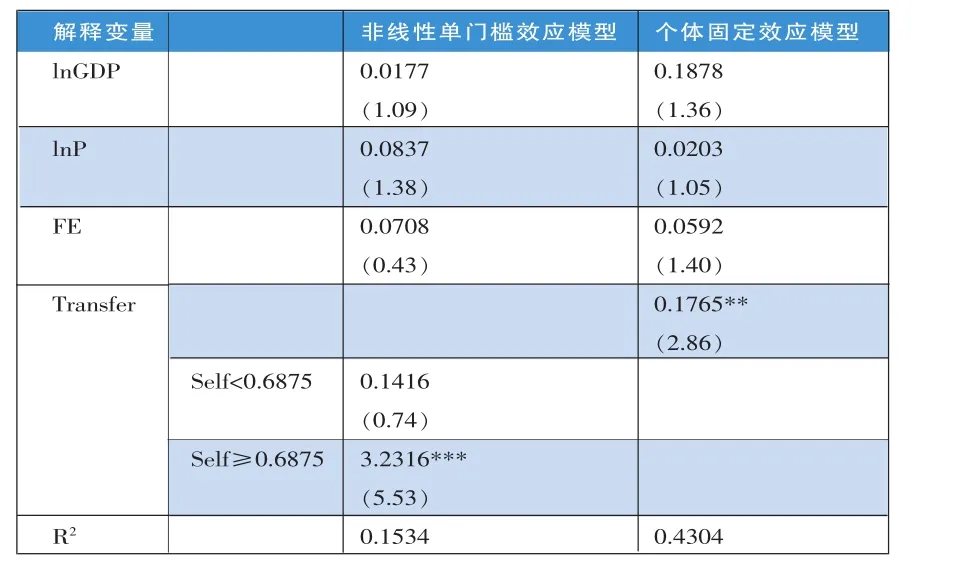

表3 非线性单门槛模型及线性个体固定效应模型及回归结果

由表3可知,在控制其他变量的情况下:

第一,在非线性单门槛效应模型中,中央转移支付对地方福利性财政支出具有显著的门槛效应。即当地方财政自给能力跨越了0.6875的门槛值后,中央转移支付对地方福利性财政支出的影响系数显著为正,系数为3.5239,显著性水平为1%。而当地方财政自给能力低于0.6875时,中央转移支付对地方福利性财政支出的影响系数仅为0.2743,并且是不显著的。这说明当地方财政自给能力较弱时,地方政府的经济发展压力较大,有可能对于中央转移支付资金进行了挪用,从而导致中央转移支付资金与福利性财政支出的关系不显著。但随着地方财政自给能力的提升,地方政府有能力依靠自己的力量发展经济,相应地对于中央转移支付资金的挪用力度就减小,因此中央转移支付资金被有效地用于福利性财政支出,两者的关系也变得更加显著。

第二,在线性个体固定效应模型中,中央转移支付对政府福利性财政支出的影响系数在1%的显著性水平下为正,系数为0.3109。这说明中央转移支付能够促进政府福利性财政支出的增加。但是对比非线性单门槛模型中中央转移支付对政府福利性财政支出的影响系数,可以发现,当财政自给能力超过了0.6875的门槛值以后,后者的影响系数远远大于前者的影响系数。这说明单纯从线性的角度考察中央转移支付和政府福利性财政支出的关系是不够严谨的。

第三,控制变量中,经济增长在两个模型中对于政府福利性财政支出的影响系数都在5%的显著性水平下为正,并且系数比较接近,分别为0.0413和0.0425。这说明经济增长对于政府福利性财政支出的提高具有显著的正效应。但人口增长的影响系数在两个模型中都不显著,说明人口与政府福利性财政支出的关系不显著。地方政府的财政支出水平的影响系数只在线性个体固定效应模型中显著为正。

三、分类福利性支出的门槛效应检验

接下来分别考察中央转移支付对政府福利性财政支出的四个部分,即教育、医疗卫生、社保和财政支农等福利性支出的影响,并比较分析不同影响的差异。本文分别用教育 (WEedu)、医疗卫生(WEmed)、社保(WEss)和财政支农(WEagr)福利性支出占财政支出的比例来衡量。

(一)分类福利性支出数据描述

分类别来看,教育在财政支出中的比重最高,为0.0319,其次是社保和财政支农支出,分别为0.026和0.024,比重最低的是医疗卫生支出。这说明地方政府比较重视教育的投入,但是普遍忽视医疗卫生的投入。

表4 分类福利性支出的描述性统计结果

(二)门槛检验

分别将教育、医疗卫生、社保和财政支农等福利性支出占财政支出的比例作为被解释变量,对模型进行门槛效应检验。具体检验结果如表5所示。从表5中可以看出,被解释变量为财政支农支出的模型和教育支出的模型中,单门槛效应检验的F值和P值显示是存在单门槛效应的,显著性水平为5%。但双门槛检验是不显著的。而被解释变量为医疗卫生支出和社保支出的模型中,单门槛效应和双门槛效应的检验都是不显著的。因此笔者认为中央转移支付对于财政支农支出和教育支出的影响具有非线性的单门槛效应,但对于医疗卫生支出和社保支出的影响是没有门槛效应的。

表5 被解释变量为分类福利性支出的门槛效应检验

(三)面板门槛回归模型的估计结果分析

基于上述门槛检验结果,本文对被解释变量为财政支农支出和教育支出的模型进行了非线性面板单门槛模型的参数估计和线性个体固定效应模型的参数估计,具体估计结果如表6和表7所示。对被解释变量为医疗卫生支出和社保支出的模型进行线性个体固定效应模型的参数估计,具体估计结果如表8所示。

表6 被解释变量为财政支农支出的模型回归结果

表7 被解释变量为教育的模型回归结果

表8 被解释变量为医疗和社保的线性个体固定效应模型回归结果

由实证结果可知:

第一,当地方财政自给能力作为门槛变量时,中央转移支付对财政支农支出和教育支出具有显著的单门槛效应。即当地方财政自给能力跨越了0.6875的门槛值后,中央转移支付对地方财政支农支出的影响系数在1%的显著性水平上显著为正的3.2316,明显高于个体固定效应模型的估计结果0.1765。而当地方财政自给能力低于0.6875时,中央转移支付对地方财政支农支出的影响系数是不显著的。当地方财政自给能力低于0.7236时,中央转移支付对地方教育支出的影响系数在5%的显著性水平下为正的0.0569,而当地方财政自给能力跨越了0.7236的门槛值后,中央转移支付对地方财政支农支出的影响系数大幅度提高到0.4014,显著性水平也提高到1%。这说明当地方财政自给能力较弱时,地方政府有可能会将本应作为教育和财政支农等福利性支出的中央转移支付资金挪作他用,一旦地方财政自给能力提高到了相应的门槛值,地方政府就会大大减少对中央转移支付资金的挪用,将其主要投入到教育和财政支农等福利性支出中。

第二,被解释变量为医疗卫生支出和社保支出模型的线性个体固定效应模型的参数估计结果显示,中央转移支付对于社保支出具有显著的正效应,影响系数为正的0.0770,显著性水平为5%。但中央转移支付对于医疗支出的影响效应并不显著。可见,地方政府对于中央转移支付资金的挪用并不会影响政府对于社保支出和医疗卫生支出的投入,这可能是因为社保支出关系到民生安全问题,因此政府不敢随便挪用用于社保支出的中央转移支付资金,而医疗卫生支出由于政府普遍比较忽视,占比较低,因此地方政府可以通过自身的财政收入来负担其支出,对于中央转移支付资金的依赖性较小,因此与其关联性不显著。

四、稳健性检验

按照财政自给能力的差异将所有样本分为382个低财政自给能力地区样本(Self<0.6875)和145个高财政自给能力地区样本(Self≥0.6875),建立中央转移支付对政府福利性财政支出的线性影响方程,用stata13.0对方程进行面板方程的固定效应检验,检验结果如表9所示。

表9 不同财政自给能力样本的个体固定效应模型回归结果

可见,低财政自给能力地区样本中,中央转移支付对政府福利性财政支出的影响系数显著为0.33,而高财政自给能力地区样本中,中央转移支付对政府福利性财政支出的影响系数显著为5.7137,远远高于低财政自给能力地区样本的系数。这说明当地方财政自给能力提高以后,中央转移支付对于政府福利性财政支出的影响系数明显加大了。这也从侧面证明了前面门槛效应分析的结论。因此,要提高中央转移支付对地方福利性财政支出的影响效应,提高地方政府的财政自给能力是重要的因素。但目前所有样本中,大部分样本都属于低财政自给能力地区,这说明地方政府的财政自给能力总体水平比较低下,会大大影响中央转移支付的效率。

五、结论和建议

本文的实证分析结果表明:

第一,地方财政自给能力对于完善中央转移支付制度,提高地方政府福利性支出,尤其是教育和财政支农支出具有重要意义。当地方财政自给能力较弱时,地方政府对于中央转移支付资金的挪用情况会更严重,从而影响到地方政府教育和财政支农等福利性支出。但随着地方财政自给能力的提升,地方政府对于中央转移支付资金的挪用力度就会减小,因此中央转移支付资金被有效地用于教育和财政支农等福利性财政支出。可见只有提升地方财政自给能力,培养地方政府自身的财政支出能力,才能真正让中央转移支付发挥出提升教育和农业水平的积极作用。因此中央政府对于经济落后地区,更重要的是如何采取有效的措施帮助其发展经济,增强其自身财政收入的“造血功能”,而不能只是单一地进行转移支付的“输血补助”。另外中央政府在通过加大转移支付力度,使得社保、教育和农业获得更多的福利性财政投入,提升地方政府的公共服务水平的同时,也要加强对地方财政自给能力较弱地区的中央转移支付资金的使用监督,保证中央转移支付资金的正确使用。

第二,中央转移支付对于社保支出具有显著的正效应,地方政府不敢随便挪用用于社保支出的中央转移支付资金,因此要加大中央政府对于经济落后地区的中央转移支付力度,并明确规定其用于社保方面的使用用途。

第三,中央转移支付与医疗支出的关系不显著,主要依赖于地方财政自身收入的投入,并且占比较小。医疗服务水平的提高是关系到居民福利的重要因素之一,因此政府应该更加重视医疗支出,采取积极的措施提高自身财政收入和医疗支出占比。中央政府也应该加大对不发达地区医疗支出的转移支付力度。■

猜你喜欢

现代农村科技(2022年5期)2022-05-20

今日农业(2021年14期)2021-10-14

当代陕西(2019年8期)2019-05-09

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

廉政瞭望(2016年9期)2016-09-27

中国财政年鉴(2016年0期)2016-06-05

黄河之声(2016年24期)2016-04-22

中国火炬(2015年3期)2015-07-31

中国工程咨询(2015年5期)2015-02-16