自由现金流量与企业价值

2019-04-20 11:11杨齐曹健

对外经贸 2019年11期

关键词:价值评估

杨齐 曹健

[摘 要]以新疆本土企业ST百花为案例,从企业价值评估理论出发,找出目前市场上价值评估的主流方法,进而对方法进行介绍以及评估模型进行选择,对ST百花进行价值评估,研究发现,在价值评估过程中,自由现金流量法是目前较为成熟的方法,ST百花完全可以用这种方法进行价值评估,对企业的决策者把控企业的价值起到参考的价值。

[关键词]自由现金流量;价值评估;ST百花

[中图分类号]F27

[文献标识码]A

[文章编号]2095-3283(2019)11-0112-05

Abstract: this paper with the examples of xinjiang local companies ST flowers on the enterprise value assessment theory, find out the mainstream of the current market valuation method, then introduces the methods and evaluation model for selection, evaluation was carried out on the ST flowers, the study found that in the process of value evaluation, free cash flow method is relatively mature, ST flowers can use this method to assess the value, the value of enterprise decision-makers always hold a reference value.

Keywords: Free Cash Flow; Value Assessment; ST Hundred Flowers

一、ST百花简介

ST百花是新疆上市企业,成立于1959年,兵团第六师旗下的老牌企业,于1996年完成股份制改造,并在上海证券交易所挂牌上市,是兵团的首家上市公司。ST百花2018年实现营业总收入4.19亿元。ST百花是结合餐饮、房地产、煤矿等产业为一身的上市公司,在发展初期,以煤炭产业为核心,在第六师的支持以及团队不懈的努力下,做大做强,近几年来,出现亏损现象,主要原因是煤炭市场开始不理想,经过深思熟虑,ST百花做出了重大的调整,在连年亏损的情况下做出了资产重组的决定,在2016年,收购华威医药科技集团有限公司100%股权。随着收购的落幕,百花村的情况有所好转,近两年来,公司业绩有所增加,百花村也从煤炭行业成功转型医药研发行业。在收购华威医药后, 2014—2015年连续亏损的ST百花因为华威医药的加入,在2016年下半年创造了营业收入7千万元,ST百花在2016年也创造出了净利润较之上年增长134.2%,归属于上市公司股东的净资产较之上年上涨了585.6%。

二、评估方法选择

目前市场上主流的价值评估方法為市场法、成本法、收益法三种。

1.市场法就是在市场上找出一个或者几个与被评估企业相类似的参照企业,分析、比较被评估企业及合适的价值乘数,在此基础上,通过对价值乘数的控制、调整参照企业的市场价值,最终确定被评估企业的价值,但是市场法需要有一个相对于比较活跃的公开交易市场,目前我国的资本市场相对来说不够完善,暂时达不到市场法的适用条件,使市场法在我国的应用受到影响。

2.成本法又称为资产基础法,是在合理评估企业的各项资产价值和负债价值的基础上确定评估对象价值的评估方法,成本法需要根据企业提供的相关财务报表,在对数据进行简单调整的基础上进而得出整体的企业价值,但其缺点是在进行调整数据的过程中没有考虑企业其他资产(如无形资产)的价值及未来持续经营期间企业的价值。

3.收益法在进行资产评估时的理论基础是,企业的资产是需要利用折现率对未来可能获取的收益进行折现而得到的,而折现率在某种程度上一般是企业未来获取这些收益的风险回报率。进一步分析可知,是一种相对而言体系较为齐全,制度较为合理的评估手段,它更侧重于研究企业未来的获利能力和实质价值。本文则选择目前发展较为成熟且应用十分广泛的现金流量折现法来计算案例企业的价值,既没有成本法的缺点,也没有市场法的限制,同时,还考虑了企业的未来价值。

三、评估模型选择

现金流量折现模型包括股利现金流量、股权现金流量、自由现金流量三种模型。

1.股利现金流量模型:这种模型是假设企业股权的价值是用预测期内的股利进行折现而得到的,对于股利支付稳定,派息率高的企业,这种模型可以是很好的评估手段。然而ST百花近几年的股票价值波动较大,而且还有连续两年亏损的现象,并不适用这种模型。

2.股权现金流量模型:使用这种方法时,需要区分债务现金流量和股权现金流量,不仅人为地增加了评估时的难度,而且在评估时时常出错,因此并不建议这种方法。

3.自由现金流量模型:企业的管理者(包括债、股权投资者)可以在不影响企业持续发展的前提下,将可以支配的净现金流量(即企业自由现金流)自由分配给全部的权益索偿权持有人(包括债权持有人。股权持有人),这部分现金流量是企业的运营收入,但并未进行再投资的现金,因而自由现金流等于税后经营利润减去净投资额,公式如下:

自由现金流量=税后经营净利润-净经营资产净投资=营业收入-营业成本-营业税金及附加-销售费用-管理费用-企业所得税-经营营运资本增加-净经营性长期资产增加

因此,本文选择自由现金流量折现法,这种方法又分为三种模型,分别为永续增长模型,即企业从创业初期便一直保持着匀速发展,显而易见,是不适合案例企业的。第二种模型是两阶段增长模型,这种模型中,企业的具体情况与企业产品的寿命周期及项目投资机会有着十分紧密的关联性,然而却不能准确衡量这二者之间的关系。第三种为三阶段增长模型,这种方法假设企业未来会出现高速增长、稳定增长和永续增长三个阶段,然而由于资本市场的发展,影响最终结果的因素越来越复杂,同时此模型中的变量绝大多数均属于人为主观决定的结果,因此会出现一定的偏差,在一定程度上会对价值评估结果产生较大影响。从案例企业来看,ST百花在经历了一阵的萧条之后,在收购了华威医药后,经营状况有良好的改善,分析其财务报表数据可知,从2016年开始,ST百花的发展在逐渐上升,一改之前煤炭市场的影响,在医药市场上准备大展身手。因此,本文选择在价值评估中使用最广的自由现金流量折现法中的两阶段增长模型用来评估案例企业的价值。

四、ST百花价值评估

(一)未来现金流量预测

我们选取2014—2018年ST百花披露的财报的数据为依据,运用销售百分比法,计算ST百花近五年主要的财务比率数据,为公司自由现金流量模型个参数做基础。见表1、表2。

从表格中可以看出,2017年以前,百花村的经营状况是不理想的,连年亏损并且营业收入也在逐年降低,这主要是由于煤炭市场的不景气所造成的,2016年又进行了资产重组,将之前主要的煤炭分公司置出,这才导致了营业收入的变动如此巨大。

由于折现法需要对未来数据进行预测,而一般预测期选择为5—10年,从百花村财务报表中可以分析出,企业在2016年后,随着南京华威的收购以及公司资产重组的结束,企业的业绩也在不断变好,ST百花的表现,值得期待。故此,本文选择的预测期从2019—2023年,这5年为高速发展期间,而之后则为永续增长。

1.营业收入预测

从往期营业收入以及增长率来看,ST百花的增长一直为负值,但ST百花是新疆老牌企业,作为兵团第六师旗下的上市公司,破产重组似乎并不现实,再加上南京华威医药的迅猛增长势头以及ST百花近几年资产重组、商誉减值等问题,这些增长率从数值上看并不具有参考价值,因此,我们不以往期近5年的营收作为参考,而是从宏观环境以及国家政策来侧面预测ST百花后续的营业收入增长率。随着社会的发展,人口老龄化以及各种慢性病患病人数在逐年上升,而与此同时,新的治疗方法也在不断出现,这些因素的驱动使得全球医药行业的市场空间巨大、未来的增长率相对来说较为稳定,据市场调查及预测,2016—2021年的年复合增长率为5%,中国医药市场在全球一直占据着最大的市场份额,再加上国家政策对医药研发等高新技术产业的支持,包括2015年开始实施的《药品上市许可持有人制度试点方案》《国家基本医疗保险、工伤保险和生育保险药品目录》等政策,可以看出,医药研发行业在中国有着广阔的发展前景,ST百花虽然是刚转为医药研发企业不久,但是南京华威医药上市时间早,投入资本高,发展速度迅猛,因此,我们综合这些因素,将2019-2023年高速发展阶段的营业收入增长率定为10%。

2.营业成本预测

根据2014—2018年的利润表,可以看出ST百花的营业成本在逐年降低,平均值为85%,但经过资产重组的结束以及华威医药收购的结束,未来的营业成本势必会比2018年更低,因此本文估计ST百花后续的营业成本也会呈下降的趋势,取值50%。

3.营业税金及附加预测

从利润表分析中可知,营业税金及附加每年相对比较稳定,平均占比1.2%,以此为基础,确定营业税金及附加占营业收入的比重为1.5%。

4.销售费用、管理费用预测

从上述分析中可以看出,两项费用的波动幅度相对较小,因此根据上述分析我们预测销售费用未来的比率为1.7%,管理费用预测数值为17%。

5.折旧、摊销预测

ST百花在2015年因资产重组开始的缘故,变化数值较大,而后开始趋于稳定,因此,我们预测折旧、摊销的比率为30%。

6.营业资本净增加预测

2014—2018年营业资本占营业收入的比重呈上升趋势,虽然平均值为负数,但增加的趋势是有目共睹的,因此,我们预测占比为25%。

7.资本支出预测

资本支出近几年相对稳定,但呈现缓慢上升现象,因此,根据平均值以及上升趋势,我们预测未来比率为15%。

通过上文对ST百花部分财务指标的预测和分析,并基于此部分数据,可以计算ST百花2019—2023年自由现金流量,如表3:

(二)折现率的确定

在现金流量模型中,贴现率是一个非常重要的因素,它直接关系着评估结果的准确性。通过上文的分析我们知道,自由现金流量是在不计算企业发展所需要的资金的前提下,可以提供给相关投资者的最大值现金流,因此选择贴现率时需要考虑的是企业整体的资本成本,所以,我们选择加权平均资本成本(WACC)来确定贴现率。

加权平均资本成本(WACC)=权益资本成本×(权益÷资产)+债务成本×(债务÷资产)

1.权益资本成本

我们首先计算权益资本成本,公式如下:

权益资本成本=无风险收益率+市场风险系数×(市场收益率-无风险收益率)

无风险收益率:一般来说,选择无风险收益率都是根据我国的国债收益率和银行存款利率来确定的,相比较而言,国债的风险更小、收益稳定、违约风险较小,故此我们选择2019年最新发行5年期国债利率4.27%作为无风险收益率。市场风险系数:又称为β系数,是衡量公司风险的指标,是用以衡量一种证券或一个投资组合相对总体市场的波动性的一种证券系统性风险评估工具,本文通过同花顺网络系统查询的结果,ST百花的β值为0.8262。

市场风险溢价:是投资者在一些风险较高的资本市场投资时所要求的比之无风险报酬率要高的一种风险补偿。中国股票市场目前仍为新兴市场,其发展时间较短,市场上下幅度较大,投资者的相关投资理念还需进一步发展成熟,市场上的数据在一定程度上难以较为客观地反映市场的风险溢价,因此,我们在评估时将较为成熟市场的风险溢价作为参考,再适当调整进而确定我国的市场风险溢价。基本公式:

市场风险溢价=成熟股票市場的股票风险溢价+国家风险溢价

成熟股票市场的风险溢价通常选择基于长期国债的1928年至2018年的股票风险补偿 6.26%。

国家风险溢价基于国外某机构对我国的债务评级,相对应的违约利差为0.79%。股票市场相对于债券市场的波动率为1.23。因此,本文选择的市场风险溢价为7.24%。综上所述,可得出ST百花的权益资本成本=4.27%+82.62%×7.24%=10.25%。

2.资产负债率

通过ST百花近五年的财务报表可以计算出2014—2018年的资产负债率。表4:

我们可以看出,在2016年ST百花完成了债务重组以及收购南京华威后,资产负债率有明显的波动,到了2017年下降至0.15,但是在2018年上升到了0.26,而且2019年开始是ST百花高速发展的阶段,因此我们将资产负债率定为50%。

3.债务资本成本

从前文对ST百花财务数据的分析中可以看出,ST百花资产雄厚,负债在整合完毕后占比并不大,偿还性良好,而且主要为短期借款,因此,假定该利率十年本文选取中国人民银行2019年发布的5年期贷款基准利率4.9%作为债务成本。

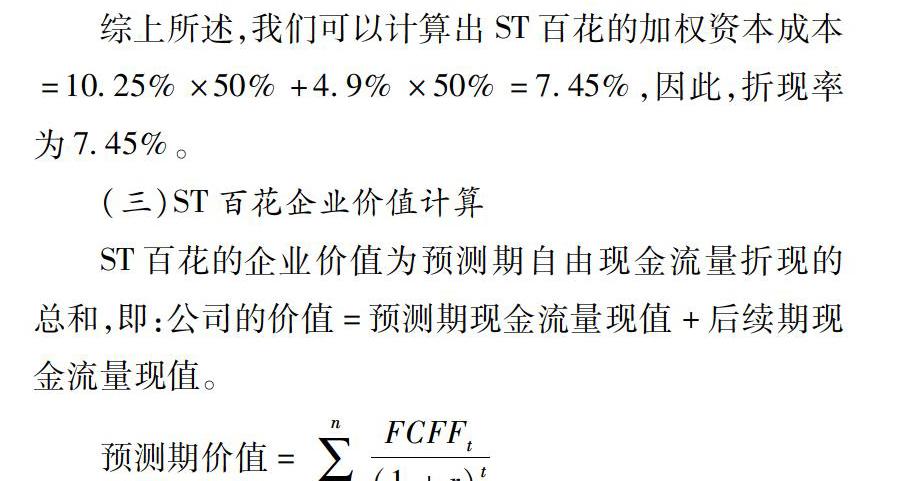

4.加权资本成本

综上所述,我们可以计算出ST百花的加权资本成本=10.25%×50%+4.9%×50%=7.45%,因此,折现率为7.45%。

(三)ST百花企业价值计算

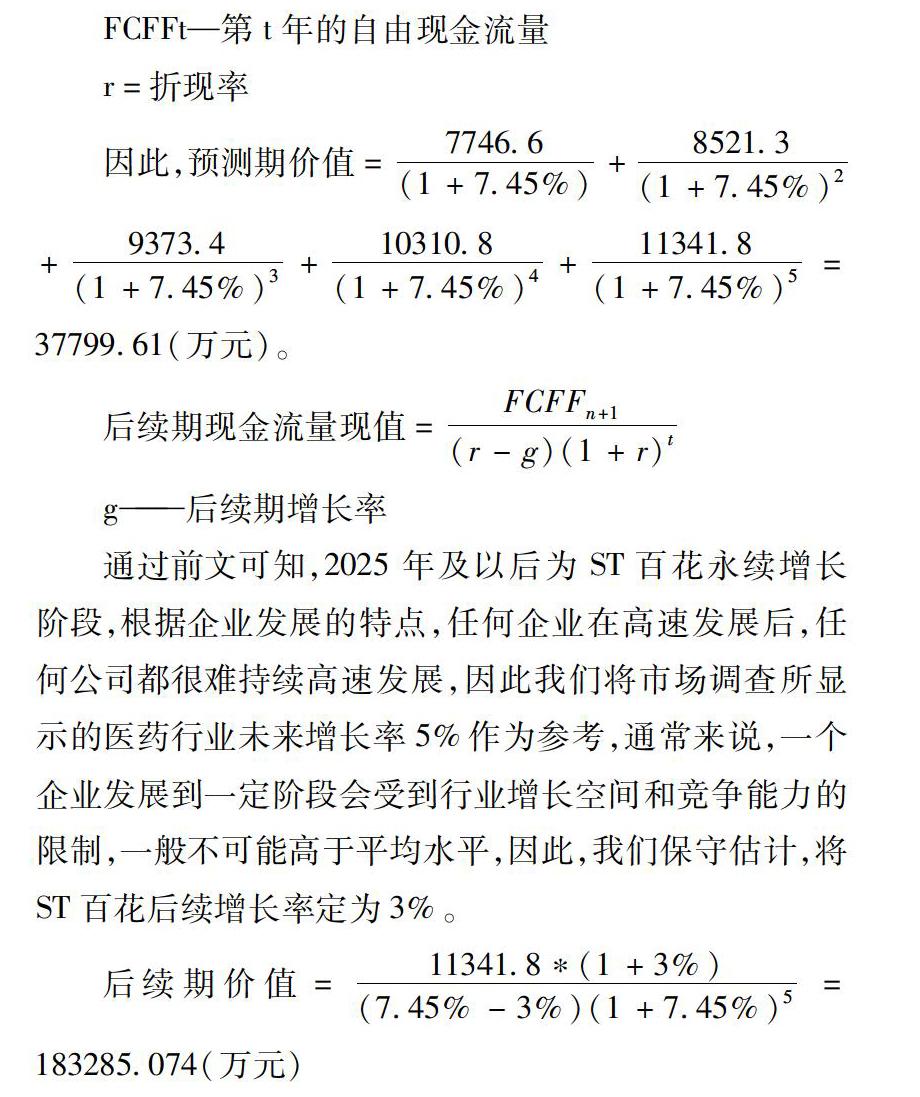

ST百花的企业价值为预测期自由现金流量折现的总和,即:公司的价值=预测期现金流量现值+后续期现金流量现值。

g——后续期增长率

通过前文可知,2025年及以后为ST百花永续增长阶段,根据企业发展的特点,任何企业在高速发展后,任何公司都很难持续高速发展,因此我们将市场调查所显示的医药行业未来增长率5%作为参考,通常来说,一个企业发展到一定阶段会受到行业增长空间和竞争能力的限制,一般不可能高于平均水平,因此,我们保守估计,将ST百花后续增长率定为3%。

因此,ST百花总体价值为:V=37799.61+183285.074=221084.684(万元)

通过计算可知,ST百花的每股价值在5.57元,而2018年12月31日,ST百花的收盘价值为5.25元,评估结果比之高出了0.52元,偏差不大且在合理范围内。

五、结论

从上文中可以看出,自由现金流量法对于评估ST百花的价值是有一定的可行性的,在较为准确的评估方法下,对企业相关的决策者起到一定程度的参考价值。然而在评估过程中,人为的主观因素以及相关指标的选取会导致评估的结果发生一定的变化,因此,不同研究者的研究结果可能不尽相同。ST百花是新疆老牌的上市企业,经历了几十年的风风雨雨,与投资者的关系也出现不断的波折,股市价值一直不理想,导致许多投资者对其失去信心,但成功转型的ST百花是有发展潛力的。

[参考文献]

[1]王世超.自由现金流量与企业价值评估[J].企业改革与管理,2019(7):115+146.

[2]周敬.自由现金流量与企业价值评估[J].财会学习,2018(32):82-83.

[3]ST百花2018年年报.

[4]ST百花2017年年报.

[5]ST百花2016年年报.

[6]ST百花2015年年报.

(责任编辑:张彤彤 梁宏伟)

猜你喜欢

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

财税月刊(2016年5期)2016-08-03

商(2016年13期)2016-05-20

商(2016年3期)2016-03-11