普惠金融发展评估方法比较研究

——以贵州省为例

2019-04-20 06:13王作功

金融理论探索 2019年2期

刘 磊,王作功

(1.贵州大学 管理学院,贵州 贵阳 550025;2.中国人民银行 遵义市中心支行,贵州 遵义 563000;3.贵州财经大学 金融学院,贵州 贵阳 550004)

一、引言

推动普惠金融持续健康发展,加快金融基础设施建设,提高金融服务可获得性、效率和质量的重要手段和保障在于对普惠金融发展水平有一个准确的判断和评估。在评估方法中,有定性评价和定量评价两类方法。从主观的德尔菲、层次分析法等到客观的熵权法、主成分分析法等,这些评价方法各有优缺点,对于同一研究对象、同一评价指标体系和数据,往往得出不一致的结果,进而影响该研究的评估结果,最后会影响到普惠金融的总体评估结果的科学性和有效性。那么,何种方法适用于普惠金融发展评估呢?哪种评估方法能够对不同地区、不同发展阶段的普惠金融发展水平给予合理的权重?不同评价方法得出的评价结果之间的关联如何?本文的研究目的在于对同一评估对象,运用同一数据,使用不同方法,对评估的结果进行差异性分析并进行检验,从而找到一种适合某一区域的评估方法。本文以贵州省作为案例,对其普惠金融的发展进行客观的分析,并梳理当前国际、国内对普惠金融评估的方法,运用贵州省的数据进行检验,以期获得适合于一个地区的评估方法。

二、当前普惠金融评估常用的评估方法综述

(一)国际上常用的评估方法

2008年全球金融危机后,IMF、WB先后开始研究普惠金融发展情况。2008年9月,普惠金融国际组织普惠金融联盟(AFI)成立;2009年在G20的组织领导下,全球普惠金融合作伙伴组织(GPFI)和G20普惠金融专家组(FIEG)成立。该组织成立后,研究和分析了全球推进普惠金融的发展战略框架和行动计划。在全球主权国家中,列出了发展普惠金融建设的路线图和时间表的已有50多个国家。为深入推进普惠金融的发展,各国际经济组织和国家对普惠金融发展的现状进行了评估。

有关国际经济组织:世界银行(WB)Demirguc-Kunt等(2012)采用抽样权重法,从正常账户、储蓄行为、银行信贷三个维度,对普惠金融发展状况进行了综合评价[1]。国际货币基金组织(IMF)Amidžic′Gorant等(2014)采用因子分析法,从渗透率、使用情况、质量三个维度,对普惠金融发展状况进行了综合评价[2]。2012年G20领导人洛斯卡沃斯峰会上通过了《G20普惠金融指标体系》,从金融服务的可得性、金融服务的使用情况和金融产品与服务的质量三个维度对普惠金融进行衡量[3]。有关国家:美国主要应用主成分分析法和变异系数法对发展中国家的金融稳定和普惠金融指数进行了评价;非洲Adalessossi等(2015)运用判别分结合因子分析成人总数、所有银行卡账户总数、成人未偿还的贷款等多个指标对非洲国家的普惠金融发展状况进行了评估[4]。墨西哥 Cesar(2013)采用主成分分析法,从基础设施、金融服务、教育、消费者保护、社会发展五个维度对墨西哥普惠金融发展进行了评估[5];印度学者Sarma等(2008)采用等权法从渗透性、银行服务的可获得性、使用情况三个维度对印度的普惠金融发展进行了评估[6];印度Rajani等(2012)采用功效系数法从渗透性、使用情况、交易的简易性、交易成本四个维度对印度的普惠金融发展状况进行了分析[7];印度Nandru等(2015)从可获得性、使用情况对印度本地治里地区的普惠金融发展状况进行了研究[8];西班牙Noelia等(2014)采用两阶段主成分分析,从可获得性、使用情况、障碍三个维度对82个国家进行了金融包容性程度研究[9];土耳其Recep(2013)直接赋予相等权重从渗透率、可获得性、使用情况三个维度对土耳其地区的普惠金融进行了研究[10];巴西中央银行(2011)采用等权法,从渗透率、可获得性、使用情况三个维度对巴西普惠金融状况进行了评估[11]。

(二)国内的常用评估方法

经过文献梳理,国内常用评估方法主要是层次分析法、变异系数法、主成分分析、熵权法等多类方法。

一是层次分析法:如我国学者焦瑾璞等(2015)采用层次分析法从可获得性、使用情况、服务质量三个方面对中国的普惠金融发展进行了实证研究[12];姜天瑞等(2016)运用层次分析法对黑龙江普惠金融发展进行了评估[13]。二是变异系数法:如宋汉光等(2014)运用变异系数法,分简易、扩展普惠金融指数两个方面对普惠金融发展指标进行了研究[14];刘明等(2014)运用变异系数法研究了山东省普惠金融发展指数[15];张正平等(2016)运用变异系数法对内蒙古普惠金融发展水平进行了分析[16]。三是熵权法:刘磊(2016)采用熵权法和IFI指数分析了贵州省72个县(市)普惠金融发展水平[17];陈银娥等(2015)采用熵值法对中国普惠金融发展水平进行了评估[18]。四是主成分分析法:杨燕(2015)[19]、许桂红等(2015)[20]、贾立等(2016)[21]运用主成分分析法对我国各地区的普惠金融发展程度进行了分析。五是因子分析法:李滨(2014)[22]、张彩云(2016)[23]运用因子分析对中国普惠金融发展进行了分析。六是等权法:蔡洋萍(2015)运用权重相等法对中国中部六省的普惠金融发展水平进行了研究[24]。

(三)影响国际、国内评估方法的原因

1.指标体系的复杂程度直接影响着评估方法的选择。经过文献梳理,评估对象的多寡和评估的指标体系复杂性与评估方法的选择存在一定的关系。评估对象比较少的采用相对简单的计算方法,指标体系简单的采用相对复杂的计算方法进行评估。如蔡洋萍(2015)[24]以中部六省为例测算2005—2013年中国农村普惠金融发展的差异分析时,直接采用了等权法,即所有指标权重相等。

2.评估结果的分析应用与评估方法的选定有关。评估方法的选定直接决定了会得到一定方法下的评估结果,而对评估结果的分析就决定了其应用的范围。在部分研究案例中,如因子分析和主成分分析这类将当年数据作为一个系统的评估方法,不能进行时间序列的评估结果的比较分析,为研究者弃用。因为类似统计评估方法,得出的权重依靠样本数据自身涵盖的信息,多年的指标数据的变动,将使这些评估结果不具有纵向可比性。

3.评估结果采信程度是选择评估方法的条件之一。经过对国际、国内评估方法的梳理,普惠金融的评估粗略就有10余种。多样的数理分析的内涵和复杂的公式表格,将普惠金融的内涵诠释得多种多样。但是可以采信的评估结果有其判定的标准:是否符合主要从业者的客观现实感受,如主成分分析不一定会符合实际的发展情况;是否符合数据采集的客观实际,如层次分析法需要专家打分;是否简单方便可操作,如数据指标可能存在一定的离散和收敛的程度,需要多种数据处理,或者应用SAS、AMOS软件进行分析等。众多因素都是选择哪种评估方法的前置条件。

三、指标体系、数据与技术路线

本文的研究目的在于对同一评估对象,运用同一数据,使用不同方法,对评估的结果进行差异性分析,并进行检验,从而找到一种适合某地区的评估方法。因此,在指标体系方面主要参考焦瑾璞(2015)[12]、刘磊(2016)[17]的研究成果,运用 G20 的指标体系,并结合贵州实际建立指标体系。在评估对象和数据方面,主要针对贵州省72个县(市)的普惠金融发展有关数据(见表1)。在技术路线方面,首先使用上述国际、国内对普惠金融发展水平的评估方法逐一对贵州省普惠金融发展水平进行评估;其次运用IFI值从而获得各县(市)的评估结果;再根据评估结果,运用Spearman等级相关系数进行分析,综合考虑复杂程度等多项因素,从而找到一种多项一致性评估结果的方法;最后筛选出适合贵州省普惠金融发展评估的方法。

(一)指标体系

G20指标体系认为衡量一个国家金融的普惠程度,需要应用金融普惠指标。2004年,国际货币基金组织(IMF)开展金融可获得性调查(Financial Access Survey,FAS),从可获得性和使用情况两个方面对多个国家的普惠金融发展水平进行评测。主要包括两个方面,一是金融产品和服务对象(通过对个人、企业等对象进行实地调查分析数据);二是金融服务供给者(通过监管当局和银行等金融机构调查分析数据)。通过需求端的需求分析和供应端的供给分析,两方面着手,相互结合评估。

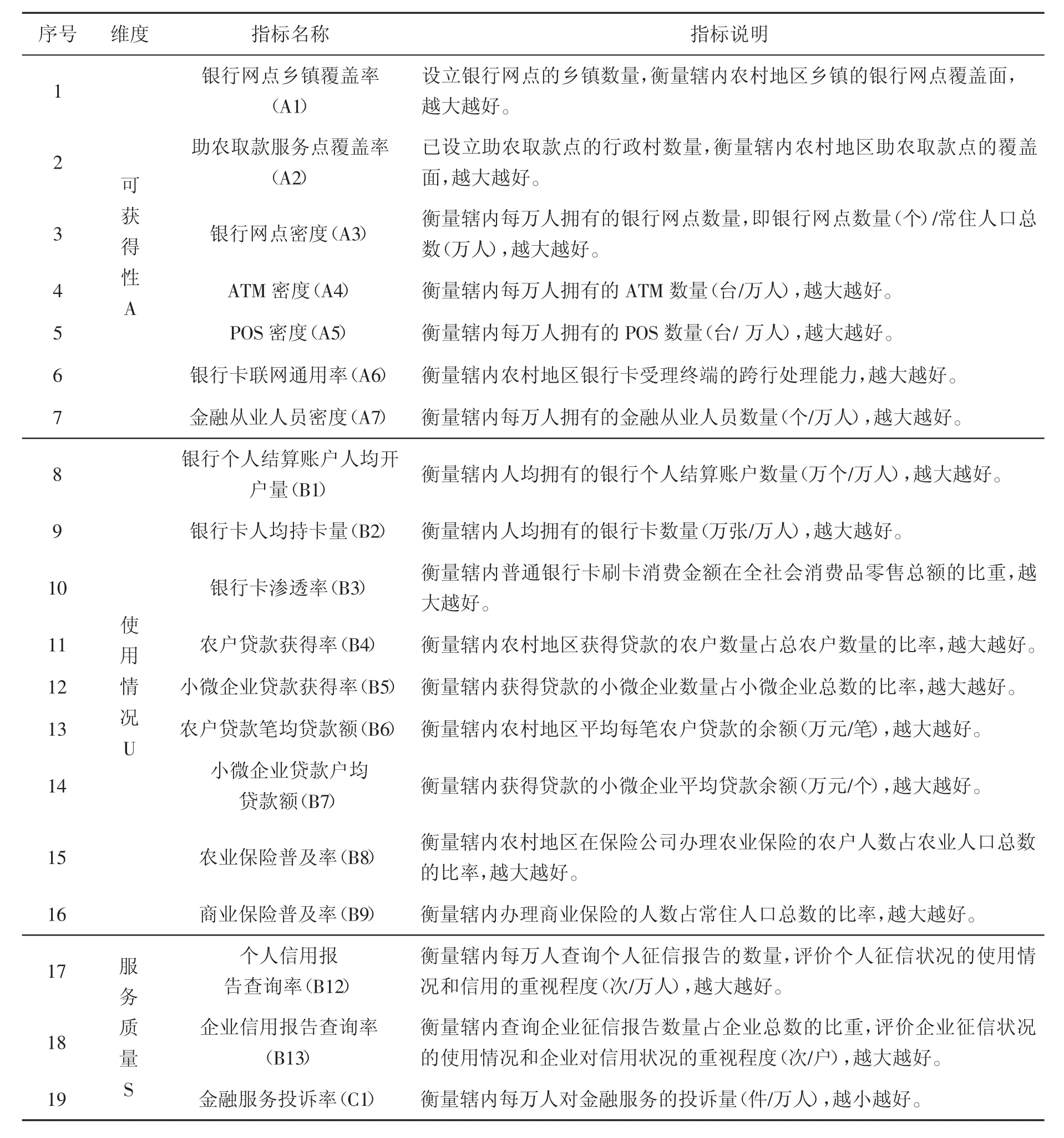

由上所述,指标体系参考学者焦瑾璞(2015)[12]、刘磊(2016)[17]使用的评估指标体系成果(见表1),共设立三级指标体系。采用IFI为普惠金融一级指标,结合贵州当前普惠金融发展的阶段和水平,对为社会所有阶层和群体提供服务的金融体系进行总评价。以可获得性、使用情况、服务质量作为贵州省普惠金融发展的二级指标。应用银行网点乡镇覆盖率、农户信贷获得率等19个指标作为三级指标。

(二)数据来源

基础数据使用2017年贵州省72个县(市)截面数据(中国人民银行各县支行收集)。

(三)技术路线

本文技术路线是综合多种评估方式,运用上述指标体系进行如下评估,再对评估结果进行综合比较。

首先,由于各指标的含义不同,指标值的计量单位量纲也不同。为消除指标间不同单位的影响,需对指标数据进行极值归一化处理。采用线性标准化中的极值法,消除因量纲不同对评价结果的影响。

标准化公式为:

表1 指标计算方法及其数据来源

然后,根据不同评估方法计算出来的权重(Wij),和各指标的无量纲化(Zij)后的值,相乘并累加,可得各准则层的综合评价指数。分别计算出各指标指数后,进行加权汇总,得到:

最后,运用欧式距离算法分别计算出普惠金融指数(IFI):

这样就可以对2017年贵州省72个县(市)的同一数据进行6种方法的普惠金融发展评估,从而得到6种不同的评估结果。再针对评估结果进行Spearman等级相关系数分析。综合检验结果,结合定性及评估方法的优缺点,综合找到最符合贵州省普惠金融发展实际的评估方法。

四、评估方法实证分析

(一)熵权法

熵权法是以各指标值蕴含的信息量为基础,基于系统视角,通过数理分析,综合获得一个指标值的方法。

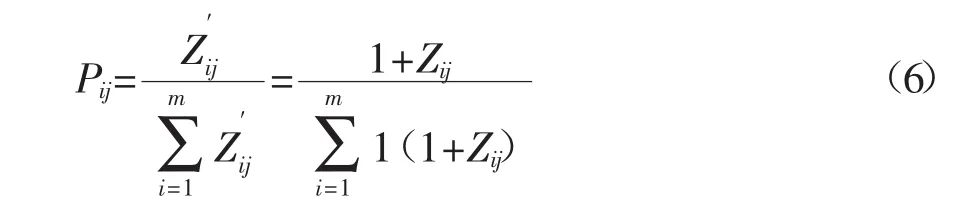

计算第j项指标下第i个方案指标值的比重为:

为消除上述标准化可能带来的影响,使InPij有意义,对Zij进行坐标平移,令则 Pij修正为:

计算第j项指标的熵值eij。

对于给定的j,rij的差异性越小,则ej越大;当ej等于1时,此时对于方案的比较,指标rij毫无作用;各方案的指标值相差越大,ej越小,该项指标的作用越大。因此,某项指标的作用取决于该指标的信息熵ej与1的差异系数gj,计算第j项指标的差异性系数(即效用值)gj=1-ej。

最后,确定第j个评价指标的熵权为:

(二)层次分析法

匹兹堡大学教授T·L·Saaty于1977年创立了层次分析法(Analytic Hierarchy Process),它是一种基于系统概念的综合分析与评价方法。采用层次分析法来确定权重优点是一方面可以淡化指标权重设置的主观色彩;另一方面它可以解决指标权重设置中的标度和排序两大难点。根据准则层的各指标的相对重要性,在构造判定矩阵、为矩阵赋值时,常用的是1-9标度法,即在比较两个因素时,根据相对关系的强弱,用数字1-9来为判定矩阵的每个元素赋值。

(三)等权法

此种方法较为简单,认为所有指标的权重在指标体系中的作用是一样的。可以命19个指标权重Wij的比值等于1,即每个Wij=1/19=0.0526;再按公式(4)进行加权综合,得出IFI排名表。

(四)变异系数法

还有一种客观赋权的方法,即变异系数法(Coefficient Of Variation Method)。它是基于系统概念的前提下,将指标中所蕴含的信息,通过计算其在系统中与均值的变化程度,得到指标的权重。使用变异系数方法计算时,取值差异越大的指标,越能反映被评价单位的差距。

变异系数公式如下:

式中,Vi是第i项指标的变异系数,σi是第i项指标的标准差系数是第i项指标的平均数。

由此可知,第i个指标的变异系数权重Wi为该指标的变异系数Vi与所有指标变异系数总和∑Vi的比值,各个指标的权重为:

(五)功效系数法

功效系数法是在进行综合统计评估时,运用功效系数对各指标进行无量纲同度量的转换,然后再采用算术平均数或几何平均法,对各项功效系数求总功效系数,作为对总体的综合评价值,并进行综合比较评估。功效系数是根据各项评价指标的实际值与其允许变动范围的相对位置。

一是确定各项评估指标。

二是确定各项评价指标的允许范围,即满意值xhi和不允许值xsi。满意值是指在目前条件下能够达到的最优值;不允许值是指该指标不应该出现的最低值。允许变动的范围的参照系就是满意值和不允许值之差。由于本文指标没有一个绝对的标准指标,所以根据此定义,本文的满意值和不允许值采用以下标准:对正向指标采用最大值和最小值作为满意值和不允许值;对于逆向指标采用最小值和最大值作为满意值和不允许值。

三是计算各项评价指标的功效系数fi,对指标进行无量纲化处理,其计算如下:

四是根据各指标的重要程度决定权数,确定总功效系数为:

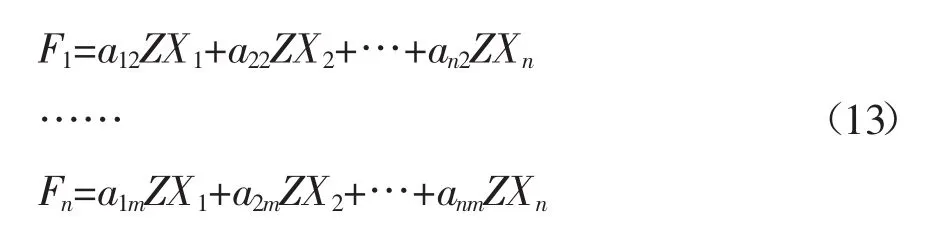

(六)主成分分析法

主成分分析是利用降维的思想,把多指标转化为少数几个综合性指标。主成分分析的数学模型为:

通过(13)式计算出的主成分值以及主成分权重进行加权平均,对指标体系进行综合评价,计算出综合评价值。

其中,F1,F2,……Fn是通过(13)式计算出的几个主成分的值,W1,W2,……Wn是指 n 个主成分的权重,分别用每个主成分的方差贡献值占累积方差的比重来衡量。

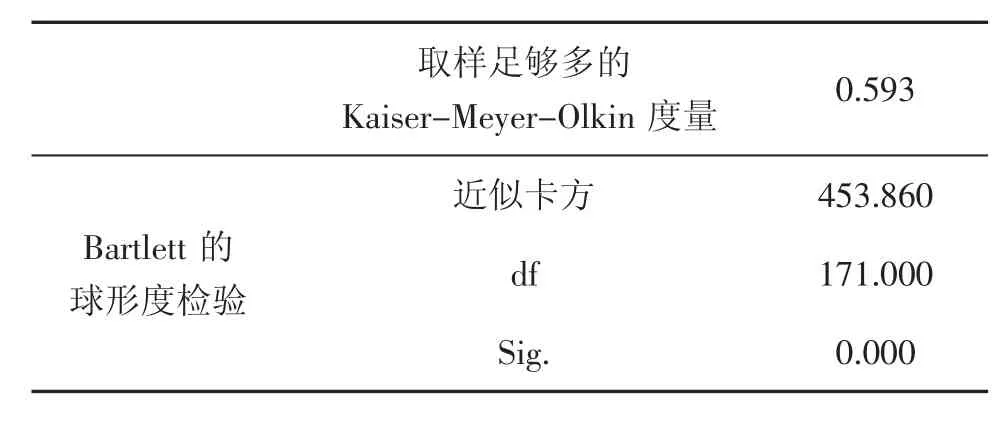

在进行主成分分析之前,首先对指标变量进行检验(见表2),验证是否可以使用主成分分析方法。表2中,KMO值为0.593,接近0.6,符合有关标准(只有KMO值超过或接近0.6时,才能应用主成分分析方法)。与此同时巴特利特球形度检验近似卡方453.86远大于0,且显著性值为0.000,说明选取的72个县(市)普惠金融发展的样本数据的统计显著性非常强。通过了有关检验,主成分分析可行。

表2 KMO和Bartlett的检验

五、评估结果检验分析

在评估完结果后,对6种评估方法的结果进行检验。在两两评估检验中,Spearman相关系数,又称等级相关系数,是常用的一种检验方法。该方法是采用总体秩相关系数的估计值作为检验值,并设立原假设,使用卡方检验其是否接受或拒绝原假设,原假设为两种方法:无明显差别或存在差异。

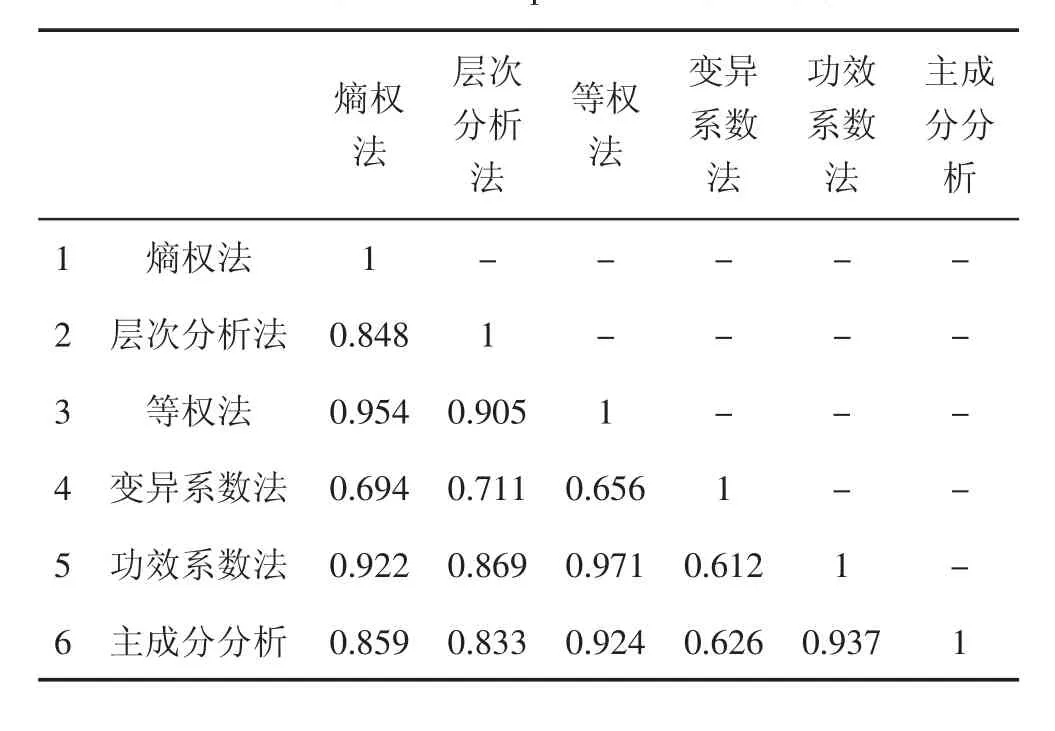

运用SPSS17.0对表3的6种评估结果进行Spearman相关系数检验,得表4,可以发现:

(一)6种方法测评结果具有一致性,但不是非常明显

6种方法的Spearman等级相关系数皆在60%以上,这表明6种测评结果具有一致性,但不是相当明显。由于变异系数法与等权法、功效系数法、主成分分析的一致性仅达到了60%以上,存在个别评估方法影响了整体的一致性。因此,在评估中应该排除变异系数法。

(二)熵权法、层次分析法、主成分分析拟合效果较好

熵权法与其他评估方法的一致性在84%以上,与等权法和功效系数法的一致性超过了90%;层次分析法除与变异系数法一致性仅有70%,其余均超过80%;主成分分析法除与变异系数法结果仅为62.6%,其余也高达80%以上。说明熵权法与层次分析法、主成分分析法均能较好地评估普惠金融发展水平,在评估中具有代表性。

(三)功效系数法与等权法结果高度一致

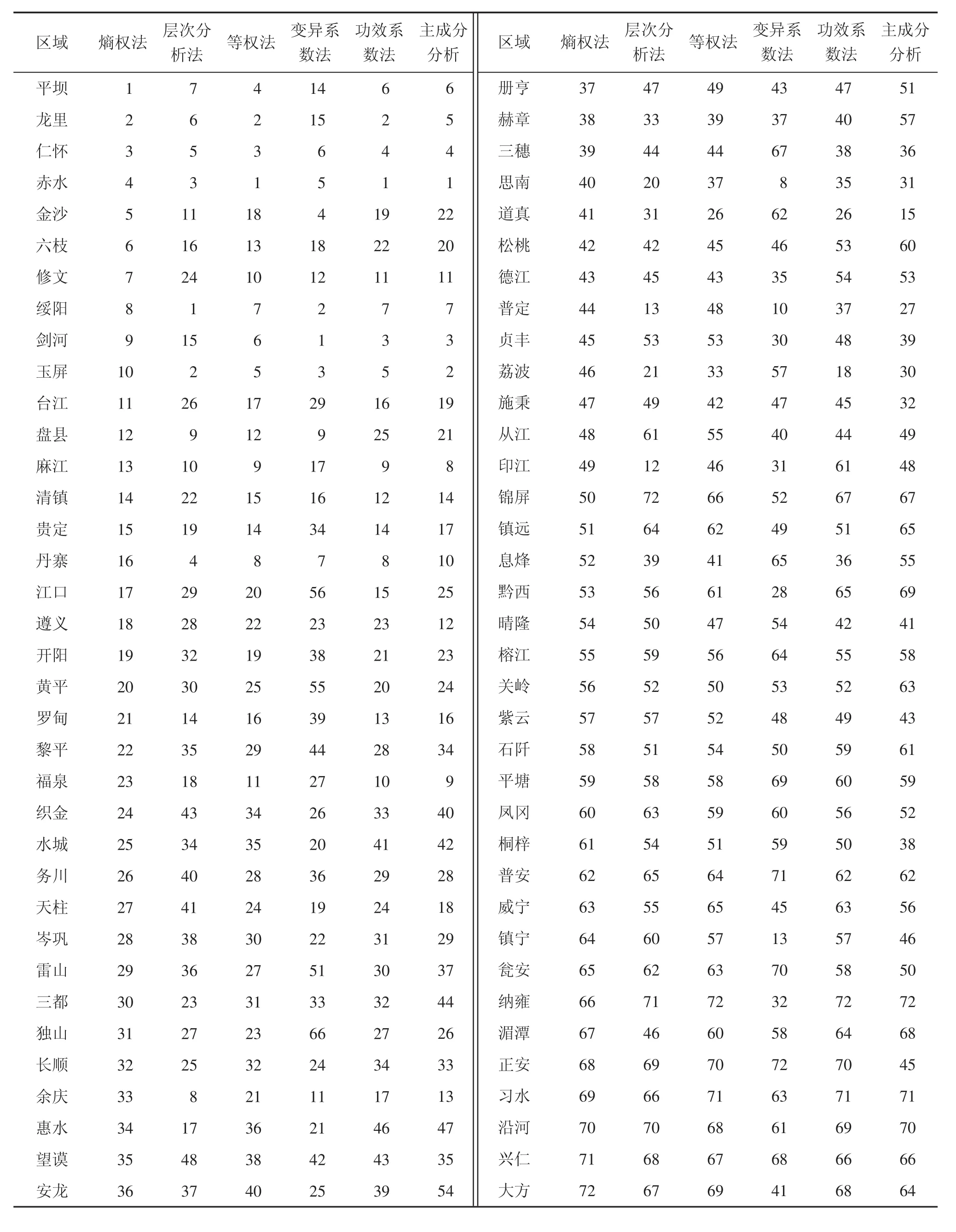

表3 用6种方法对贵州省2017年72个县(市)普惠金融评估排名

从Spearman等级相关系数来看,功效系数法与等权法系数值达97.1%,二者结果高度一致。

表4 6种方法相互spearman相关系数值

(四)功效系数法与变异系数法结果有较大的差异

从Spearman等级相关系数来看,功效系数法与变异系数法系数值仅为61.2%,可以发现二者结果存在一致性,但不明显。

综合上述分析,评估结果认为:熵权法、层次分析法、主成分分析均能较好地评估普惠金融发展水平,在各种方法中能代表整体评估趋势。但是熵权法、主成分分析均是从数据本身出发得出客观的结果,而层次分析法在赋权过程中,判断矩阵明显加入了专家的判断,因此两类方法均各有优势和缺点。一方面,客观反映评估结果是评估的需要,另一方面,加入实际的专家感观认知,能客观反映对部分指标重要性的认识,但不能排除主观的客体差异性。在评估过程中,若不能寻找到大量的专家,给予客观的感性评判,那么是基层评估的短板,也不能较好地反映出发展情况。

六、结语

本文对同一评估对象,同一指标体系,用6种不同的评估方法进行了评估,评估结果发现:在较高的层面,能找到专家的专业感观意见的前提下,应进行层次分析法的评估;若在基层,则应采用熵权法、主成分分析法进行评估,客观反映实际情况。评估结果的使用能够指导相应工作的调整。但评估评估结果的可信程度,应建立在深度挖掘原因后的现实的主观感受和发展实际之上。二者互为补充,不应苑囿于评估结果,也不能为了评估而评估。

本文还存在一些不足:一是多种模型条件下赋权的影响。本文是基于Samar等(2008)[6]人类发展指数IFI的模型基础上研究的,可能不同的模型也会反映不同的评估结果,例如投影寻踪模型、联立方程模型。二是对于复杂赋权方法探讨不足。本文仅用6种方法进行了研究,没有加入复杂的如BP神经网络模型、卡尔曼滤波法、秩比和法等较为复杂的评估方法,上述两点将是进一步的研究方向。

猜你喜欢

防爆电机(2022年4期)2022-08-17

导航定位学报(2022年4期)2022-08-15

选煤技术(2022年2期)2022-06-06

节能与环保(2022年3期)2022-04-26

建材发展导向(2022年4期)2022-03-16

客联(2021年3期)2021-09-10

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06