不同类型人民币离岸金融市场之间风险传递路径研究

2019-04-20 06:13周先平向古月皮永娟

金融理论探索 2019年2期

周先平,向古月,皮永娟

(中南财经政法大学 金融学院,湖北 武汉 430073)

一、问题的提出

随着人民币国际化和资本账户开放的推进,人民币离岸金融市场发展迅速,外汇市场、银行间同业拆借市场、债券市场和股票市场逐渐发展和完善,市场类型日趋丰富。

人民币离岸外汇市场方面,离岸人民币无本金交割远期外汇市场(NDF)于1996年在新加坡、中国香港先后推出。香港财资市场公会在2011年6月27日正式推出美元兑人民币(香港)即期汇率定盘价。截至2018年,9个国家或地区的10家交易所上市了人民币期货,其中,中国香港交易所、中国台湾期货交易所这2家交易所还上市了人民币汇率期权①人民币国际化稳步推进:2018年离岸及跨境人民币业务回顾[EB/OL].(2018-11-20).http://www.sohu.com/a/289871037_522914。。

人民币离岸同业拆借市场方面,2012年1月3日,香港财资市场公会组织发布了香港银行间人民币同业拆借利率(CNH HIBOR)。目前,报价行有16家,包括农业银行、中国银行、交通银行、建设银行、国家开发银行以及工商银行在香港的分支机构。品种包括隔夜、1周、2周、1个月、2个月、3个月、6个月和12个月。

人民币离岸债券市场方面,自2007年首只离岸人民币债券发行以来,离岸债券发行量快速增长,其发行主体有财政部、美国公司以及内地大型央企等。根据汤森路透国际金融评论(IRF)统计,2008—2014年香港人民币债券发行量的同比增速分别为20%、33%、124%、186%、19.5%、12%、76.3%,2015—2016年发行量有所下降,但2016年依然超过1000亿元人民币。受离岸人民币融资成本较高等客观因素影响,2017年离岸市场共发行144只人民币债券,总发行额为487.5亿元,较上年下降61.19%。

人民币离岸股票市场方面,在境外挂牌上市的境内企业数量众多。截至2018年4月15日,在香港上市的红筹股达164家,国企H股达254家。

不同类型的在岸金融市场开放程度逐渐提高。2018年博鳌亚洲论坛期间,中国更是宣布了12项金融开放措施。在岸、离岸金融市场之间互联互通机制的增加使得两者之间的风险关联程度上升。防范化解金融风险被列为三大攻坚战之首,研究不同类型的人民币离岸金融市场之间的风险传递路径有重要的现实意义,有助于厘清离岸人民币金融市场的风险传递网络结构,促进离岸市场有序和健康发展,进而保持在岸市场的稳定。

二、文献综述

关于离岸市场金融风险的研究主要是讨论在岸离岸外汇市场、在岸离岸货币市场、在岸离岸债券市场、境内外股票市场等两两市场之间的风险溢出和联动关系。

(一)在岸、离岸外汇市场之间的风险溢出和联动关系

关于离岸市场与在岸市场的联动关系,研究外汇市场(CNY、CNH、NDF)之间关系的居多。Izawa(2008)指出,使用NDF预测人民币在岸即期汇率效果不好[1]。Colavecchio 等(2008)强调,亚洲其他货币NDF与人民币NDF之间存在波动溢出效应[2]。Ma等(2008)发现,离岸NDF与在岸汇率之间差异显著[3]。Maziad 等(2012)认为,人民币离岸、在岸市场之间存在波动溢出效应[4]。Ding等(2014)指出,在岸、离岸即期汇率不存在均值溢出,但离岸NDF与在岸即期汇率之间存在均值溢出[5]。

黄学军等(2006)发现,在岸即期外汇市场拥有信息优势[6]。李晓峰等(2008)、严敏等(2010)指出,NDF市场信息引导力量强于在岸即期和远期市场[7-8]。王曦等(2009)认为,2007年下半年起境内远期市场对境外市场有价格引导作用[9]。周先平等(2013)研究了人民币对12种外币境内外即期汇率之间的联动关系,发现在岸对离岸的影响要远远大于离岸对在岸的影响[10]。关于在岸、离岸外汇市场之间风险溢出和联动关系的文献非常多,最近的文献参见丁剑平等(2018)[11]。

(二)在岸、离岸货币市场之间的风险溢出和联动关系

刘亚等(2009)指出,境内外人民币利率之间存在双向的均值溢出和波动溢出[12]。周先平等(2014)认为,上海市场与香港市场之间只有少量的利率对(Interest Rate Pair)存在双向的波动溢出效应,期限较短的利率对的动态条件相关系数随着时间的推移有加大的态势,但是波动性也在增强[13]。严佳佳等(2016)强调,离岸利率对在岸利率有倒逼作用[14]。李政等(2018)指出,境内外人民币利率存在极端风险溢出效应,短期品种表现出显著的双向极端风险溢出,而长期品种以在岸利率对离岸利率单向极端风险溢出为主[15]。

(三)在岸、离岸债券市场之间的风险溢出和联动关系

肖敏等(2014)发现,境内外债券市场联动性较低,波动很大但趋于平稳[16]。周先平等(2015)指出,在岸人民币国债对离岸人民币国债存在单向波动溢出,但是金融机构债券存在双向的波动溢出效应。境内外利差、在岸市场对外开放程度对相关系数波动性影响显著[17]。冯永琦等(2016)认为,3年、5年、10年到期的境内外人民币债券之间存在波动溢出效应,但是1年、7年到期的债券之间没有波动溢出[18]。

(四)内地、香港股票市场之间的风险溢出和联动关系

薛昕等(2007)指出,上海股票市场与香港股票市场之间风险传递方向在不同时期会发生变化[19]。闫红蕾等(2016)分析了A股市场和港股市场一体化程度的变化并提出市场套利策略[20]。周先平等(2017)指出,内地、香港股票市场的关联性在缓慢上升,利率差异、离岸人民币升值预期、AH溢价指数会对关联性产生影响,利差、汇差、AH溢价指数的波动扩大会加剧关联性的波动[21]。

整体来看,上述文献主要是讨论单个类型市场离岸、在岸之间的风险溢出和联动关系,使用的实证模型主要是多元GARCH模型族中的BEKK、DCC模型。BEKK模型只能得出样本区间的波动溢出关系,无法探测波动溢出关系的变化。DCC模型虽然能够捕捉变量之间相关系数的动态变化,但是不能分辨相互影响变量之间的净效应。严佳佳等(2015)检验了香港人民币利率平价是否成立,但只讨论了外汇市场与货币市场之间的关系[22]。根据检索的文献,目前几乎还没有学者讨论不同类型的离岸人民币金融市场之间的风险传递。因此本文采用方向性波动溢出模型,分析不同类型的离岸人民币金融市场之间的波动溢出关系的动态变化,讨论不同类型市场之间的风险传递网络。

三、模型说明

本文选用Diebold等(2012)提出的方向性波动溢出模型,该模型能够刻画不同金融市场之间波动溢出网络,分析波动溢出的路径和风险[23],比BEKK、DCC等模型更适合本文的研究目的。他们使用该模型研究了1999—2010年美国股票市场、债券市场、外汇市场和商品市场之间的波动溢出网络和路径,发现2008年9月雷曼兄弟倒闭后股票市场对其他市场的波动溢出显著上升。该模型在国内学术界也有运用,比如陈昊等(2016)[24]。该模型的优势在于能够分析金融市场之间随时间变化而变化的波动溢出网络结构。

方向性波动溢出模型假设协方差平稳的N维VAR(p)模型如下:

其中,εt∈(0,∑)是一个独立同分布的的向量。取移动平均有:

其中N×N的系数矩阵Ai满足以下递推方程:

A0是一个 N×N 的单位矩阵,对于 i<0,令 Ai=0。Diebold 等(2012)采用了 Koop 等(1996)[25]、Pesaran等(1998)[26]提出的广义 VAR分析方法(简称KPPS),所得到的方差分解结果不再依赖于变量的排序。Diebold等(2012)定义自身方差份额(Own Variance Share)为变量的H-步预测误差方差中由于自身受到信息冲击引致的部分;定义截面方差份额(Cross Variance Share)或者波动溢出(Spillovers)为变量Xi的H-步预测误差方差中由模型中另外的变量Xj所引致的部分[23]。

其中,∑是误差向量ε的方差协方差矩阵,σjj是系统中第j个方程的误差项的标准误,ei是选择向量,即除了第i个元素取值为1外,其余元素均为零。为了计算波动溢出指数,对每一个方差分解矩阵按照列进行标准化,即:

通过上述构造,使得

(一)总溢出效应(Total Spillovers)

遵照KPPS方差分解中波动率贡献的计算方法,可以构建总波动溢出指数:

总波动溢出指数的计算方法类似于Diebold等(2009)[27]中的Choleskey因子测度方法。

(二)方向性溢出效应(Directional Spillovers)

通过广义方差分解矩阵的标准化,可以计算所有其他变量对变量i的方向性溢出效应:

也可以计算变量i对所有其他变量的方向性波动溢出:

(三)净溢出效应(Net Spillovers)

变量i对其他变量的净波动溢出效应为上述两种方向性溢出效应之差:

(四)两两变量间净溢出效应(Net Pairwise Spillovers)

两两变量间净溢出效应计算公式如下:

变量i与变量j之间的净配对波动溢出效应为两者各自总溢出效应之差。

四、实证结果及其分析

(一)数据和变量说明

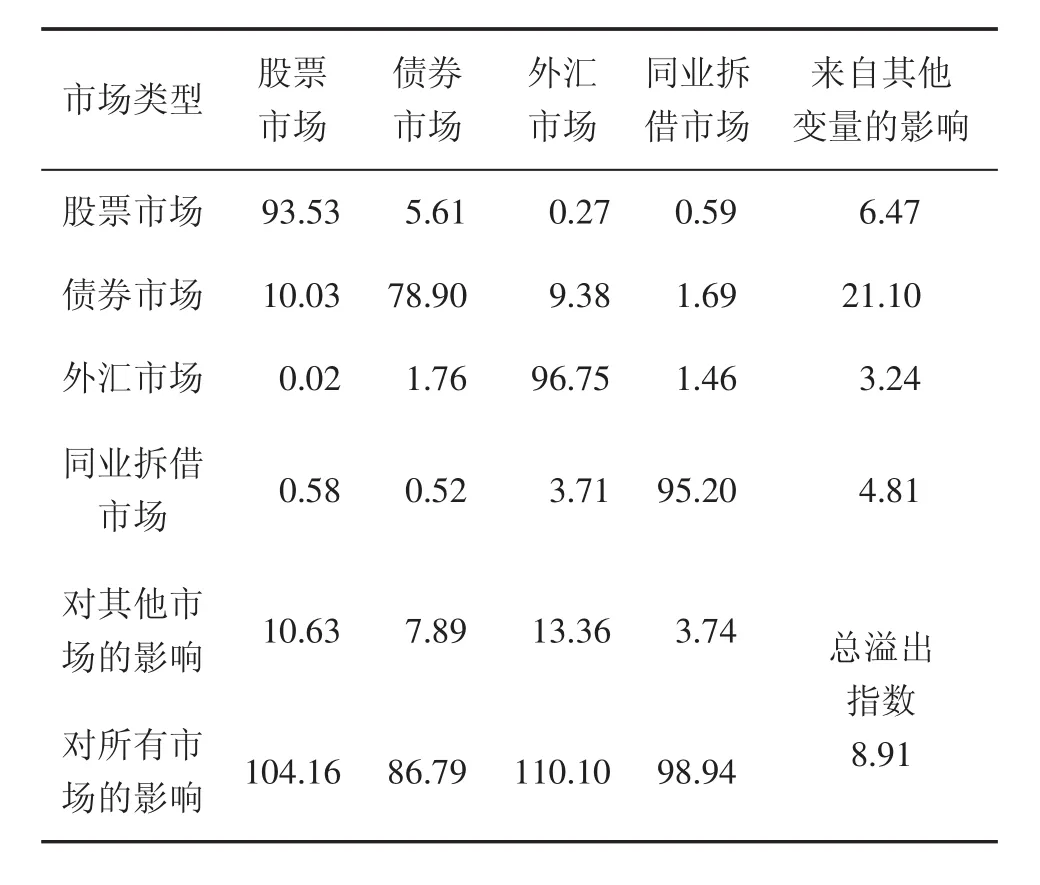

中国香港是最重要的人民币离岸金融市场,本文选取香港人民币外汇市场、银行间同业拆借市场、债券市场和股票市场等4个离岸金融市场进行研究。股票市场变量采用恒生香港中资企业指数,外汇市场变量采用香港人民币兑美元即期汇率CNH,银行间同业拆借市场变量采用人民币香港银行同业拆借利率,3个变量数据均来自WIND数据库。债券市场变量采用富时—中银香港离岸人民币债券指数(FTSE-BOCHK Offshore RMB Bond Index),该综合指数追踪在中国境外发行及结算的离岸人民币计价债券的总收益表现,数据来自DataStream。样本区间为2012年4月30日至2018年3月16日。对数据日期进行匹配,4个变量一阶(对数)差分后均为平稳序列,采用GARCH(1,1)提取每个序列的波动率。

(二)离岸金融市场风险传递的静态分析

首先,根据(1)式—(10)式,使用全样本数据对不同类型的人民币离岸金融市场之间风险传递进行静态分析,考察样本期内的平均水平,其中VAR模型使用的是4个序列的波动率。根据赤池信息量准则(AIC),选择VAR系统的滞后阶数为4阶。参考Diebold等(2012)[23],本文使用广义向量自回归的第10步预测来计算金融冲击的风险传递。

表1报告了不同类型人民币离岸金融市场风险传递的静态估计结果。其中,某一行中的数值表示对应市场的风险来源,即对应市场的预测误差方差有多大比例由不同市场信息冲击所致;某一列中数值表示对应市场的风险溢出,即能由对应市场的信息冲击所解释的某一市场预测误差方差占比。

由表1可以发现:首先,每个市场的波动主要由自身的波动来解释,4个市场的波动由自身解释的比例分别为93.53%、78.90%、96.75%、95.20%。其次,所有市场对其他市场风险溢出之和,即总溢出指数为8.91%①8.91%=(10.63+7.89+13.36+3.74)÷400。,该指数刻画了向量中各变量的波动溢出效应对于总预测误差方差的贡献,也即所有市场类型风险的总体关联度程度。再次,股票市场的波动中来自其他变量的影响为6.47%,而股票市场对其他市场的影响为10.63%,因此,股票市场是风险的净输出者(10.63%-6.47%=4.16%);同理,债券市场是风险净接受者(7.89%-21.10%=-13.21%),外汇市场是风险净输出者(13.36%-3.24%=10.12%),同业拆借市场是风险净接受者(3.74%-4.81%=-1.07%)。

由静态分析可知:(1)离岸人民币外汇市场对其他类型离岸金融市场的风险溢出程度最高(13.36%),股票市场对其他类型离岸金融市场的风险溢出程度次之(10.63%);(2)离岸人民币外汇市场和股票市场是风险的净输出者,净溢出效应分别为10.21%和4.14%。因此,外汇市场和股票市场在人民币离岸金融市场的风险传递网络结构中占据着重要地位。

表1 全样本的计算结果(%)

(三)离岸金融市场风险的动态传递路径

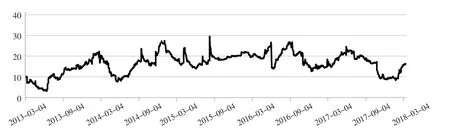

为了得到不同类型人民币离岸金融市场之间风险的动态传递路径,选取200天作为移动窗口,逐次构建VAR模型,根据(1)式—(10)式来进行10步预测误差的广义方差分解。对每个模型计算总溢出指数、方向性溢出指数、净溢出指数和两两变量间的净溢出指数,可以得到这些指数的动态变化。

图1 总溢出指数的变化

图1为总溢出指数的动态变化。可以看出,总溢出指数整体有上升的态势,其中最高值为29.398%,出现在2015年8月12日。2013—2017年的两个低值分别为3.033%和7.595%,出现在2013年6月17日和2014年5月23日。2017—2018年的最低值为8.344%,出现在2018年1月25日,但也比前期的两个最低值要高。总溢出指数呈逐步上升态势,表明所有离岸金融市场风险的总体关联度程度正在缓慢上升。

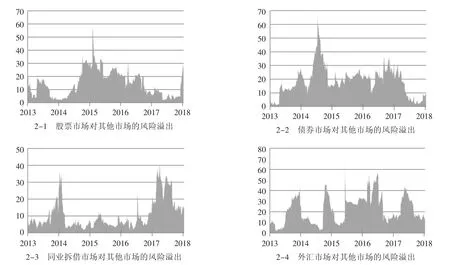

图2报告了4个离岸金融市场对其他离岸金融市场风险溢出效应的动态变化。图2-1显示,股票市场对其他市场的风险溢出在2015年4月14日达到最高点,为57.907%。2018年2月7日以来,风险溢出又快速上升。可以发现,香港中资企业股票市场对其他离岸市场风险溢出强烈时期也是境内股票市场剧烈波动时期,例如2015年、2016年和2018年年初。

图2-2显示,债券市场对其他市场的风险溢出在2014年9月16日达到最高点,为66.673%。随后,呈现不断下降的态势,2015年1月12日至2016年6月3日在10%~30%之间反复震荡,2017年7月10日开始进入下行轨道。值得注意的是,离岸债券市场对其他市场风险溢出效应的强弱与“点心债”市场的发行量和交易活跃程度密切相关,最为强烈时期是2014年,也正好是“点心债”发行量最大的年份。离岸债券市场风险溢出的另一个高峰时期是2016年末至2017年初,正好与2016年第四季度境内发生“债灾”的时间吻合①2016年底,境内债券市场发生了断崖式的调整,债券市场波动幅度和程度不亚于2015年下半年的股灾。。

图2 各类离岸金融市场对其他离岸市场的风险溢出效应

图2-3显示,同业拆借市场对其他市场的风险溢出在2014年3月13日达到区间的高点,为35.591%,随后在10%以下震荡。进入2017年以来,又呈现快速上升的态势,2017年6月1日达到最高值,为42.111%。可以发现,2013年下半年至2014年初,受到国内“钱荒”影响,同业拆借市场对其他离岸市场的风险溢出达到局部极值。2016年下半年后,离岸、在岸人民币快速贬值,同业拆借市场也动荡剧烈,溢出效应增加。

图2-4显示,外汇市场对其他市场的风险溢出一直在高位运行,其中有几个峰值,分别出现在2014年2月25日、2015年1月5日、2015年 8月12日(2015年8月11日,中国人民银行宣布调整人民币对美元汇率中间价报价机制,即“8·11汇改”)、2016年5月23日、2016年 9月1日和 2017年7月25日,分别为47.806%、46.082%、68.505%、54.233%、56.555%和44.627%。可以发现,外汇市场对其他离岸市场的风险溢出效应在样本期间内长期保持高位,表明离岸人民币外汇市场在离岸市场的风险传递网络中处于关键位置。

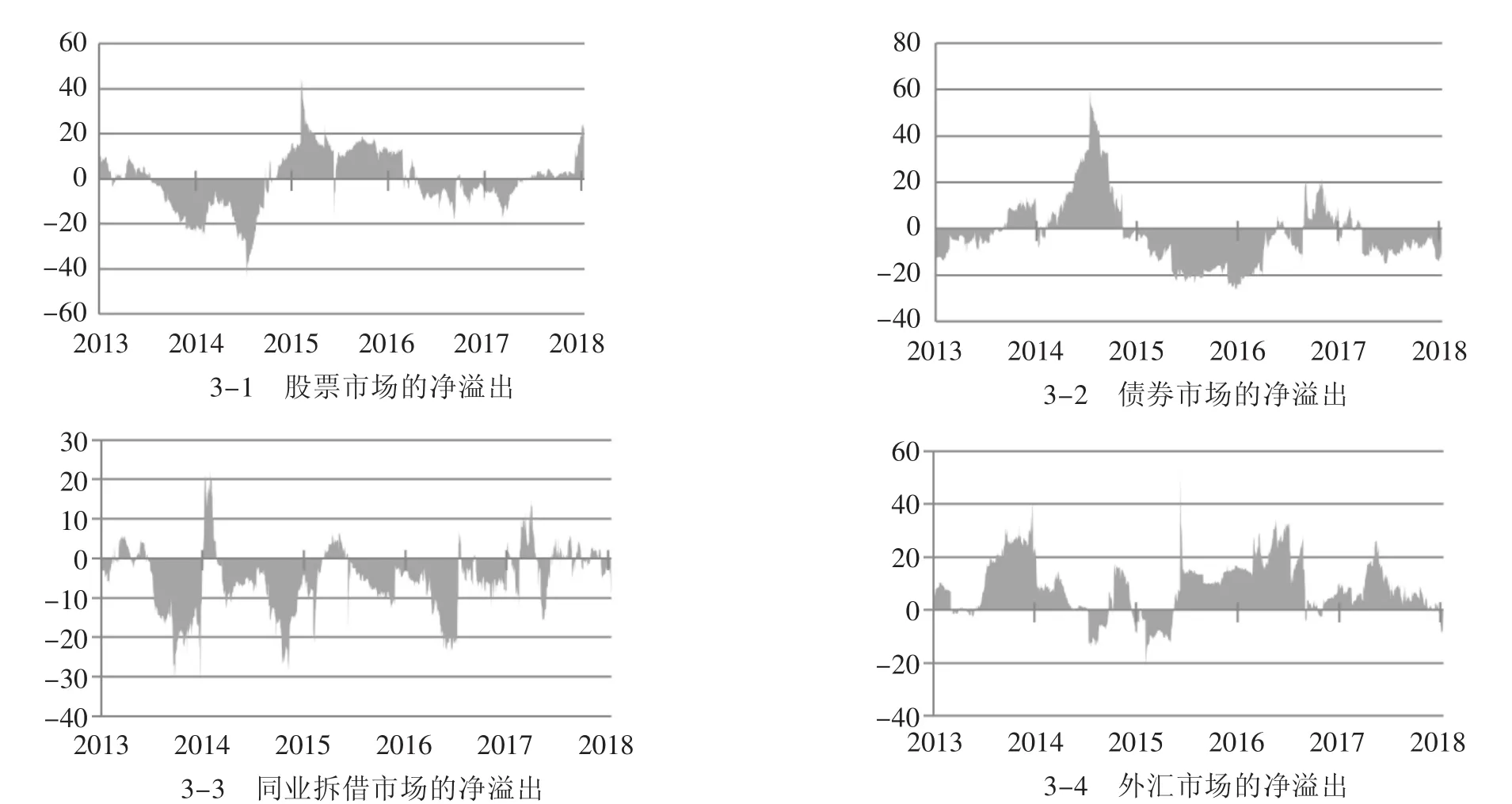

图3报告了各类型离岸金融市场的风险净溢出效应的动态变化。图3-1显示,股票市场在2013年9月17日之前、2015年年初至2016年6月14日及2017年8月11日之后是风险净输出者,其他时间是风险净接受者,作为净输出者的时期基本对应境内股票市场波动比较剧烈的时期。图3-2显示,债券市场只有在2013年11月6日至2015年1月13日及2016年10月28日至2017年5月26日是风险净输出者,其他时间是净接受者,债券市场作为风险净输出者主要处于2014年“点心债”爆发增长时期。图3-3显示,同业拆借市场在2017年之前,绝大部分时间是风险的接受者,现在则是风险输出者、接受者交替出现,表明同业拆借市场对其他离岸市场的风险输出正在增强。图3-4显示,外汇市场绝大部分时间是风险净输出,而且规模最大。值得一提的是,2015年8月12日,人民币离岸外汇市场的风险净溢出效应高达52.454%,其原因是离岸外汇市场对于“8·11汇改”做出调整而引致的风险溢出。

图3 各类型离岸金融市场的风险净溢出效应

图4 各类型离岸市场两两之间的风险溢出效应

图4为各类型离岸市场两两之间的风险溢出效应。如果某两两市场之间的风险溢出效应的数值为正,表示前一个市场对后一个市场存在风险净溢出;如果溢出效应数值为负,表示后一个市场对前一个市场存在风险净溢出。

由图4可以看出:(1)离岸人民币外汇市场在离岸金融市场两两风险传递网络中处于关键位置,向其他市场传递了更大规模的风险,相对而言较少地接受来自其他市场的风险;(2)“8·11 汇改”之后,即在岸人民币对美元持续贬值时期,风险由离岸外汇市场向离岸债券市场、同业拆借市场和股票市场净溢出;(3)2013年境内“钱荒”之后,也就是2013年年末至2014年年初,风险由离岸同业拆借市场向离岸债券市场、股票市场净溢出,由离岸债券市场向外汇市场、股票市场净溢出;(4)2015年股灾期间和2018年年初,即境内股票市场剧烈波动时期,风险由股票市场向离岸债券市场、同业拆借市场、外汇市场净溢出;(5)2016年末债灾时期,风险由离岸债券市场向股票市场、外汇市场净溢出,离岸同业拆借市场也受其影响,但未形成持续的净溢出。

综合以上几种离岸市场风险溢出指数的特征来看,离岸人民币外汇市场是波动之源,它在离岸金融市场风险传递网络中处于关键位置;同业拆借市场的风险溢出效应正在逐渐增强;在离岸金融市场风险传递网络结构中,风险传递的方向和规模受到在岸相应金融市场稳定性的影响,风险溢出异常的时间一半对应着在岸相应市场的异常。

(四)原因分析

1.离岸人民币金融市场的现状和发展趋势决定了总溢出及其变化。各个离岸人民币金融市场的规模相对于在岸市场来说都不大,流动性深度和广度都有待提高,这导致各类离岸金融市场时间的总溢出指数不是太高。另外,虽然离岸市场规模不大,但是发展非常迅速,总溢出指数逐渐上升。

2.利率平价理论、资产组合理论可以解释各市场风险溢出和联动关系。利率平价理论刻画了外汇市场和货币市场之间的关联机制,资产组合理论描述了一个金融市场风险和收益发生变化以后,资产组合调整会使得其他金融市场的风险和收益产生变化,进而产生风险溢出和联动关系。离岸汇率被视作离岸人民币资产吸引力的风向标,离岸汇率的变化会引起离岸人民币资产配置发生变化,人民币离岸外汇市场成为离岸金融市场风险传递的节点。货币市场的利率可以视为投资其他人民币资产的成本,成本变化后其他金融资产的投资会发生变化,因同业拆借市场的发展,其溢出效应也在增加。股票市场主要受香港整体股票市场的影响,而“点心债”的溢出效应受到其发行量下降的影响,因此,这两个市场的溢出效应相对较小。

3.互联互通机制使离岸市场风险传递网络结构一定程度上受在岸市场的影响。离岸、在岸股票市场互联互通机制包括沪港通、深港通、QFII、RQFII、QDII、《内地与香港股票市场交易互联互通机制若干规定》等。债券市场开放和互联互通机制包括《关于境外人民币清算行等三类机构运用人民币投资银行间债券市场试点有关事宜的通知》、QFII、RQFII、《内地与香港债券市场互联互通合作管理暂行办法》等。另外,一些企业和金融机构同时在离岸、在岸市场发行债券,也加强了波动信息的传递。同业拆借市场开放和互联互通机制包括《关于境内银行业金融机构境外项目人民币贷款的指导意见》、离岸账户OSA、非居民境内账户NRA、自由贸易账户FTN等。另外,中国银行、渣打银行等7家银行同时是上海、香港同业拆借市场的报价行,这些共同报价行虽然大多是独立法人实体,但受同一股东控制,存在波动溢出的渠道;外汇市场开放和互联互通机制包括《境外央行类机构进入中国银行间外汇市场有关事宜的公告》。另外,许多金融机构同时在境内和境外的外汇市场充当做市商和报价行,也构成波动溢出渠道。这些互联互通机制使离岸市场风险传递网络结构一定程度上受在岸市场的影响。

五、研究结论及启示

本文使用Diebold等(2012)[23]提出的溢出指数(Spillover Index)考察不同类型离岸人民币金融市场之间波动溢出的方向和规模,结论如下:

离岸金融市场风险传递的静态分析结果显示:(1)外汇市场和股票市场在人民币离岸金融市场的风险传递网络结构中占据着关键位置;(2)离岸人民币外汇市场和股票市场对其他类型离岸金融市场的风险溢出程度最高,两个市场都是风险的净输出者。

离岸金融市场风险传递动态分析结果显示:(1)各类型离岸金融市场的风险总体关联度逐渐加强;(2)离岸人民币外汇市场是波动之源,它在离岸金融市场风险传递网络中处于关键地位;(3)同业拆借市场的风险溢出效应正在逐渐增强;(4)各个离岸金融市场风险传递的方向和规模受到在岸相应金融市场稳定性的影响。

本研究的启示包括:一是要加强对离岸市场风险传递路径的研究,厘清风险传递方向和规模;二是要继续发展和完善在岸金融市场,发挥在岸市场对离岸市场的引导作用,维护在岸市场稳定以促进离岸市场稳定;三是境外的中资金融机构要积极发挥人民币离岸外汇市场和同业拆借市场做市商的职能,成为市场流动性的提供者、稳定者,维持人民币离岸外汇市场和同业拆借市场的稳定,减少对其他市场的风险溢出,保持离岸金融市场稳定。

猜你喜欢

英语文摘(2022年6期)2022-07-23

清华金融评论(2022年4期)2022-04-13

管理科学(2020年6期)2020-04-14

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10