中国盐改后产业升级探讨

2019-04-19 08:32朱国梁霍俊霏

盐科学与化工 2019年4期

朱国梁,霍俊霏,丁 捷

(中盐工程技术研究院有限公司,天津 300450)

中国盐业改革让盐行业这个古老的行业又重新被重视和关注起来,这也标志着在中国实行了近两千三百年的食盐专营体制从此改头换面,在盐业体制发展历史中形成新的里程碑。宏观环境的变化对行业现状、市场现状和各类生产经营企业都能产生重大的影响。盐企在改革的浪潮中探索新的发展方向,让产业升级优化,适应市场的需求,才能在改革的浪潮中立于不败之地。

1 中国盐业供给现状分析

1.1 原盐市场

我国原盐市场下游产业主要是工业用盐,尤以两碱化工用盐为主,其余则为印染、医疗等小工业用盐。其特点一方面是产业对盐产品的需求量大,价格敏感度较高;另一方面是我国原盐市场目前仍处于产能相对过剩的局面,原盐作为一种工业用基础原材料,产品自身同质化程度较高。

1.2 原盐产量分析

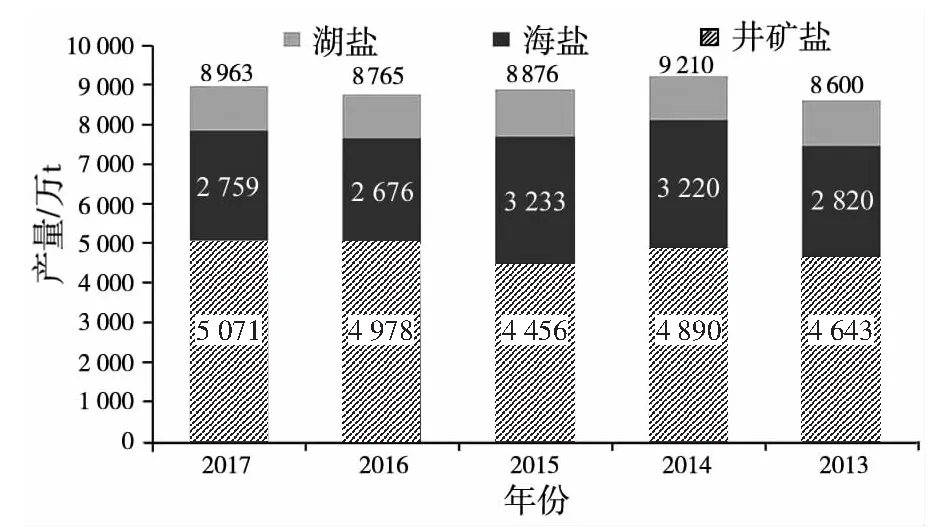

在进入21世纪之前,受制于整体技术水平相对落后,以及下游两碱化工行业需求不足,我国盐行业的发展较世界先进水平存在了一定差距。但是伴随着改革开放带来的经济飞速发展,我国化工行业,包括以工业盐为主要原料的两碱化工行业普遍进入了高速增长期,掀起了一波产能扩建的高潮。两碱化工行业的高速发展直接带动了我国盐行业的大力发展,2014年盐产量达到历史新高,为9 210万t(见图1)。原盐产量每年呈递增走势,已超过美国跃居世界第一位。2015年~2016年由于下游两碱行业的低迷走势,原盐产量呈下滑趋势,2017年盐业改革后原盐市场逐年回暖。2017年原盐总产量为8 963万t(见图2),较2016年同期增加198万t。2017年海盐产量为2 759万t,井矿盐产量为5 071万t,湖盐产量为1 133万t,井矿盐增长明显,年产量已突破5 000万t,占总产量的56.58%。我国2018年原盐总产量约9 000万t,较2017年略有增长。2018年山东海盐遭遇灾情影响,海盐产量及所占权重继续下滑,井矿盐产量持续增长,主要受新增产能投产以及部分企业技改后,产能出现了不同程度的增加。湖盐地区新增矿盐企业产能压制了当地市场对湖盐需求,2018年湖盐产量略显不足。

图1 原盐产量分析Fig.1 Analysis of crude salt yield

图2 2017年全国总产盐量(8 963万t)结构图Fig.2 Structural map of China’s total salt output in 2017

1.3 原盐产能分析

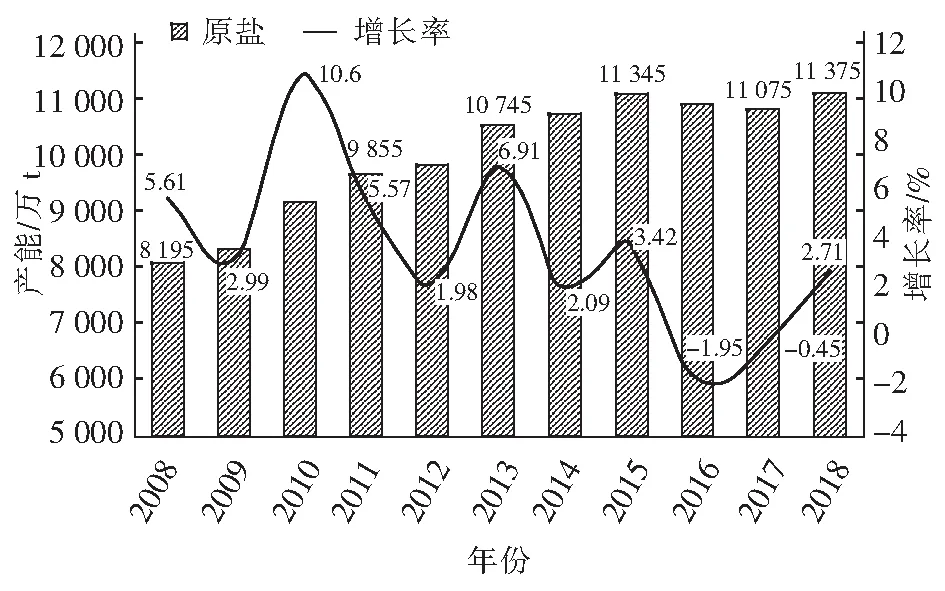

近10 a全国共扩产能2 935万t,平均年增长3.48%(见图4),2016年后产能增长率有所减弱,2017年底我国原盐总产能达到11 075万t(其中海盐3 750万t,湖盐1 190万t,井矿盐6 135万t),产能增长率虽然有所减弱,但2018年有300万t的井矿盐新产能投产,2018年总产能达到11 375万t(见图3),新增产能主要还是集中在井矿盐新装置及部分区域设备技改升级。

图3 2018年中国制盐产能结构分析图Fig.3 Analysis chart of China salt productivity structure in 2018

图4 原盐产能走势分析Fig.4 Analysis on the productivity trend of crude salt

1.4 原盐消费结构分析

原盐在国内消费主要以出口盐、小工业用盐、两碱用盐、食用盐为主。盐业改革后原盐消费总量每年都在递增,其中,出口盐、小工业用盐、食用盐消费量变化不是很大,主要变化还是在两碱工业用盐上。2017年工业用盐占比89.75%(见图5,其中,两碱工业用盐占总消费盐量的85.42%),食用盐占8.91%,出口盐占1.34%。2018年我国原盐主要消费仍然是两碱工业用盐,大约为8 570万t,食用盐及小工业盐和出口盐没有太大的变化。

图5 2017年中国原盐下游消费比例图Fig.5 Proportion map of the lower reaches consumption of China's crude salt in 2017

与国外发达国家和地区相比,我国原盐消费结构比例中,两碱工业用盐占比较高,下游的纯碱和氯碱行业是制盐行业的主要消费行业(见图6)。

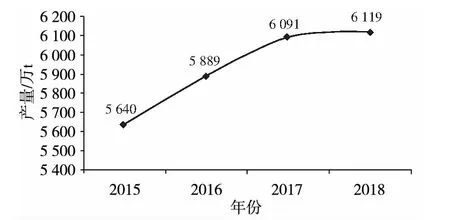

近年来,随着西部大开发战略的推进,当地凭借丰富的资源优势吸引一大批两碱项目落户西北。2017年底全国两碱总产能达7 096万t,其中,烧碱4 102万t,纯碱2 994万t。2015年开始,在供给侧改革的带动下,国内纯碱和烧碱市场持续回暖,两碱开工率不断提高,产量也继续上升,2017年两碱总产量突破6 000万t(见图7)。下游行业需求将在“十三五”期间持续增长,在稳步推进新型城镇化的拉动下,两碱终端产品市场需求仍将保持增长。随着盐改的进行,盐行业虽然开发了多类近百种的盐产品,但是绝大多数产品仍局限在食盐中的保健盐、调味盐系列,市场份额较小。

图6 原盐消费分析Fig.6 Analysis of crude salt consumption

图7 两碱产量走势分析Fig.7 Analysis of the yield trend of soda and caustic soda

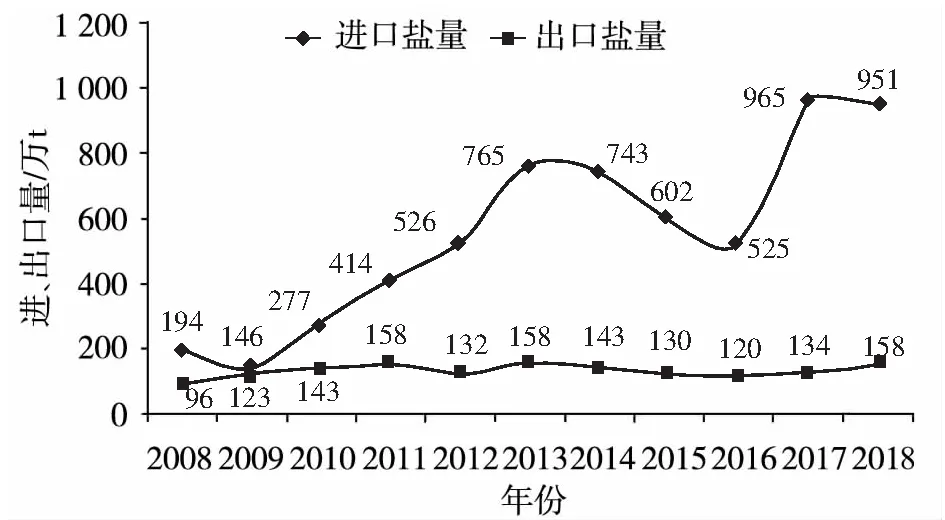

1.5 进出口盐分析

我国进出口盐始终保持大进小出的特点(见图8)。2013年后进口盐量走跌趋势明显,持续缓步下行,一方面是因为国内优质低价盐供应增加,进口优质盐价格过高,市场理性选择;另一方面也受到国内市场结构调整、优化产能等造成需求预期不足的影响。2017年进口盐量呈爆发性增长,达到历史最高,进口量高达965万t(见图8),其中,工业盐925.87万t。

图8 我国进出口盐走势图Fig.8 Trend chart of salt import and export in China

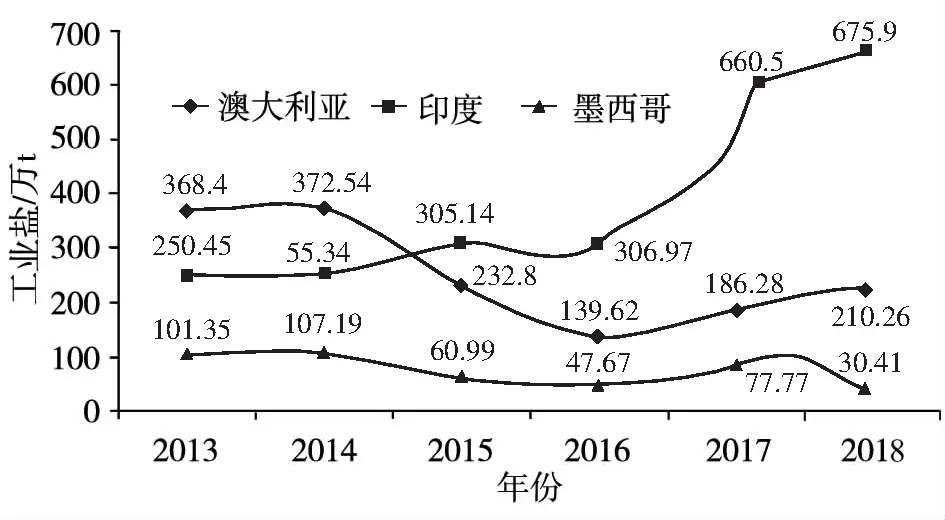

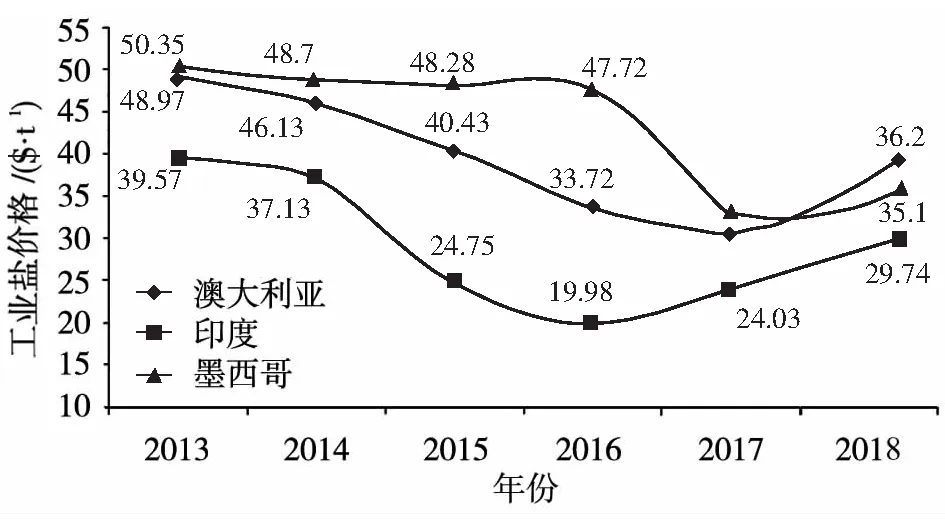

近几年,国内进口澳大利亚工业盐总量大幅下跌,而进口印度盐总量逐步增加,2018年印度盐进口已经达到675.9万t,占进口工业盐总量的73.6%。由于印度盐物美价廉(见图9、图10),性价比较高,故成为其增加的主要因素,墨西哥盐量下跌的主要原因为运输距离较远、成本较高以及价格调整不及时制约其进口。目前印度盐到岸价已上涨到32 $/t~35 $/t,澳盐42 $/t~43 $/t。2018年我国进口工业盐量仍然达到918.34万t,累计同比减少0.81%。

图9 主要进口国工业盐数量走势Fig.9 Quantity trend of industrial salt in major importing countries

图10 主要进口国工业盐均价走势Fig.10 Average industrial salt price trend in major importing countries

2016年,中国原盐出口量为120.3万t(其中,工业盐79.85万t),同比降低7.89%。2017年,中国原盐出口量为134.2万t(其中工业盐89.91万t),较2016年同比增加11.5%。2018年我国工业盐出口量为109.28万t,较2017年的89.91万t同比增加21.54%。近3a,中国原盐产能继续保持增长态势,两碱行业的环保制约以及去产能影响仍在持续,原盐供需失衡现象在一些地区仍相对突出。“十三五”期间,在“一带一路”倡议影响下,国内原盐积极开拓海外市场,出口种类也极大丰富。

2 食盐市场分析

2.1 食盐销售结构分析

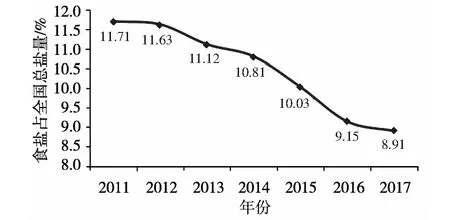

目前,食盐市场主要以销售食品加工用盐和小包装碘盐为主,食盐消费占全国盐总消费比例大约在10%,并每年呈下降趋势,2017年下降到8.91%(见图11)。

图11 食盐占比走势图Fig.11 Trend chart of salt proportion

2016年由于受盐改影响,食盐销售总量下跌严重,2016年较2015年的950.5万t减少61.22万t(889.28万t),同比减少6.4%,较2014年的1031.8万t减少142.52万t,2017年盐改尘埃落定后,食盐销售总量有少量增幅,约900万t,同比增加1.2%。自2011年后,食品加工用盐受调味品影响激烈增长,用量比例也在增长(见图12),2017年,食品加工用盐为474万t,较2016年的451万t增长 5.10%。

图12 小包碘盐及食品加工用盐占全国食盐销售比例Fig.12 Small packages of iodized salt and salt for food processing account for the proportion of national salt sales

2.2 食盐进出口贸易

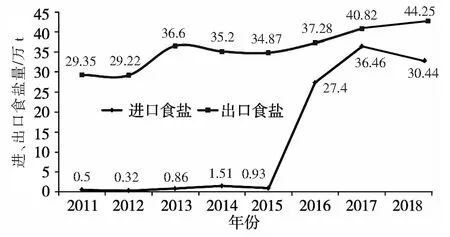

2016年我国进口食盐总量为27.4万t,同比增长2 846%,2017年也在保持稳中有升的状态,进口量达到36.46万t,同比增长33.1%(见图13)。2018年进口总量30.44万t,同比减少16.51%。盐改后我国进口食盐总量之所以增幅明显,主要是一些沿海食盐加工企业进口原料海盐,加工成食用盐,但此后国家已明令禁止不准进口食盐进行销售,食盐进口受到限制,特别是生产食盐的原料盐,我国用于生产食用盐的进口原料盐主要来自于澳洲和印度。

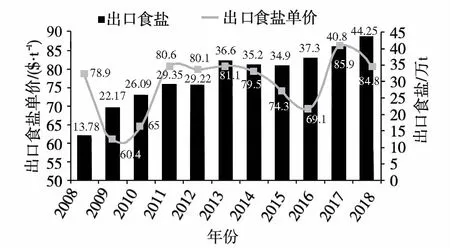

2016年我国出口食盐总量37.28万t,同比增长6.9%,2017年出口总量40.82万t,同比增长9.5%。2018年出口总量44.25万t(见图14)。盐改后我国食盐品种日渐丰富,出口食盐总量整体呈增长趋势(见图15)。

图13 2008~2018食用盐进口数量及价格走势Fig.13 Import quantity and price trend chart of edible salt from 2008 to 2018

图14 2008~2018食用盐出口贸易量及其价格走势图 Fig.14 Export trade volume and price trend chart of edible salt from 2008 to 2018

图15 食盐进、出口量走势图Fig.15 Trend chart of salt import and export volume

3 食盐安全

近几年,食盐同其他食品一样受到食品安全方面的冲击,塑料微粒、异味盐、亚铁氰化钾、碘剂、亚硝酸盐、工业盐冒充食盐等事件闹得沸沸扬扬。随着盐业体制改革推进,食盐定点生产企业直接进入销售环节更加深入,市场不断涌现许多品牌的食用盐。食盐作为人体每日必食之物,面对市场各种品牌上千种食用盐,其食用安全必将成为消费者最为关注的问题。

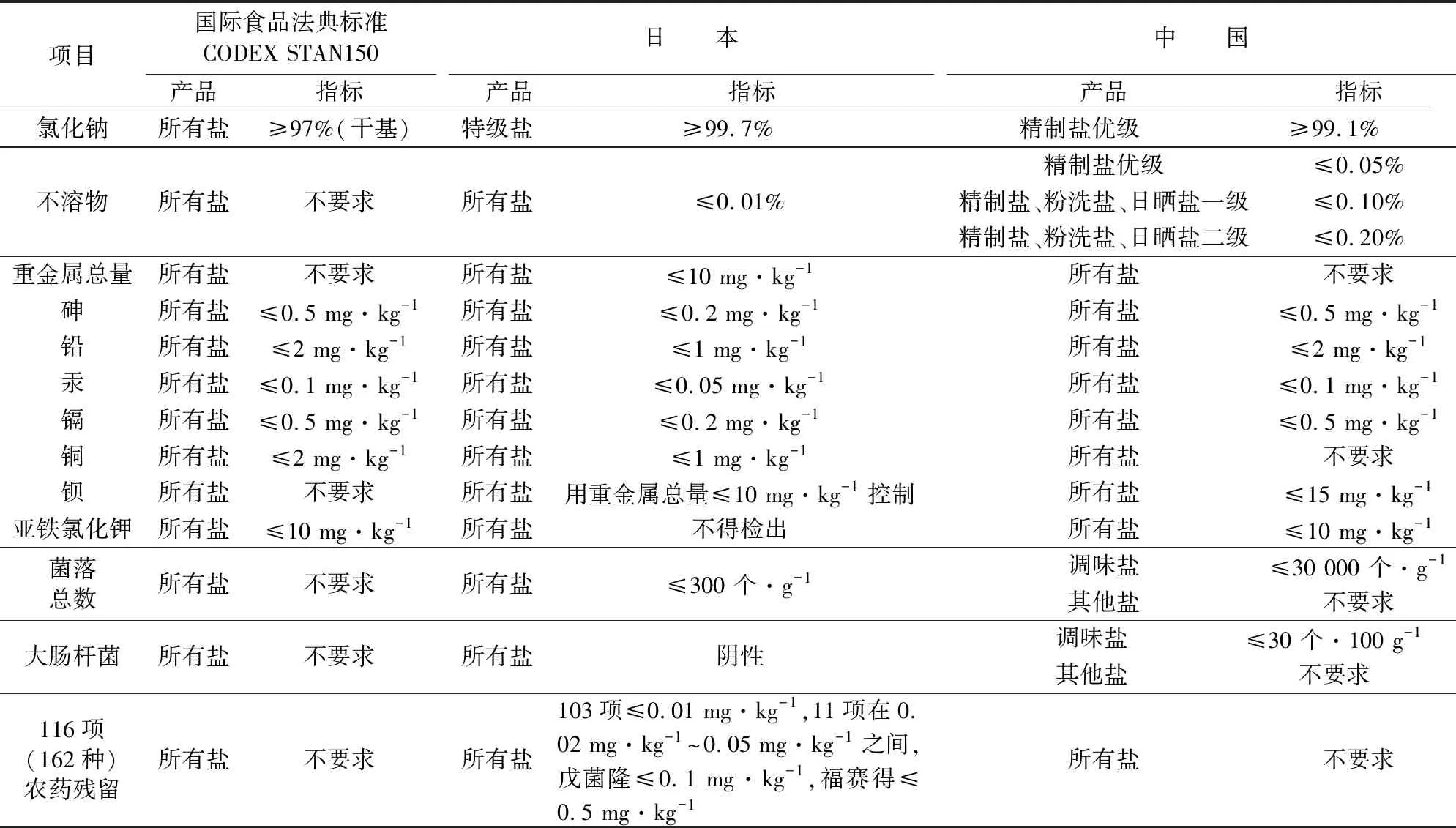

由于我国盐业资源分布广,海盐中海洋污染情况不同,湖盐和井矿盐中各盐矿地质条件不一样。用这些原盐生产的食用盐,以人身安全来说,其重金属含量绝不能以符合国家标准要求为最终目的,一定是含量越低越安全。目前,食用盐国家标准要求的还是比较宽松,日本盐工业协会制定的食用盐自主标准比食用盐国际标准(CODEX STAN 150)和我国食用盐标准要求都严格,日本食盐标准对其中菌群、农残、兽残及毒物残留进行了严格的限定,具体比对见表1。这也导致我国食盐产品出口日本难度较大。虽然我国的食盐定点生产企业的盐产品都能达到国家标准要求,都是合格产品,但是盐业改革后,保障食盐品质是最优质将成为各个生产企业竞争的条件之一。

表1 食盐标准对比表Tab.1 Table of salt standard contrast

3.1 食盐中的农残

目前,国际上的制盐企业对食用盐中的农药残留指标都越来越关注,尤其是日本依据使用量、毒性和检出频度,对农残116项指标作为食用盐的质量监控对象。

食用盐中的农药残留可能存在的风险主要来源于以下三个方面:

(1) 海水污染。因为海水是制盐的原料,海水环境污染会引入农药残留,对于海洋环境日本有相关法律法规,其中列有农药残留监控项目;(2) 从制盐工厂周围环境混入。如果制盐工厂周围有种植农作物,就会将周围这些农作物可能会使用的农药作为监控对象;(3) 加工食品的要求。需要用到食用盐的食品加工企业会对食用盐中的农药残留有要求,一是为了保证原料盐的安全;二是为了在产品检出农残时排查引入农残的原料。比如制作酱油需要用到食用盐、大豆等原料,大豆种植时会使用某种农药,根据大豆的农残标准来检测食用盐,若盐中未检出,说明农残的来源是大豆而不是盐。

3.2 我国食盐有害元素含量分析

国家盐产品质量监督检验中心从全国定点食盐生产企业抽取了159个食盐样品,检测其中所含有害金属元素的含量,经过检测发现,我国食盐里的有害元素指标都是在国家标准范围之内(见表2),可见我国食盐定点生产企业生产的食盐都是安全的。除此之外,159个样品中铅元素的含量较高于其他有害重金属含量,值得关注。

表2 有害重金属含量表Tab.2 Table of harmful heavy metal content μg·kg-1

4 未来发展趋势展望

4.1 食盐市场发展趋势

食盐作为生活必需品,其需求主要还是取决于人口因素,所以弹性较小。盐改后食盐的销售仍然严格受到专营制度的管控,因此,食盐市场相对平稳,区域市场内不存在直接竞争。但盐业改革方案的实施对我国食盐行业完善盐业管理体制、促进盐业资源有效配置、推动行业健康发展、确保食盐质量和供应安全等方面都将产生一定的影响。在这样的背景下,我国食盐市场形成了以下特点:一是市场竞争活力相对提升;二是盐行业产业集中度会逐步提高,形成一批具有核心竞争力的企业;三是食盐品种趋于丰富。因此,我国食盐市场将在一定相对激烈的竞争后逐步形成稳定的市场格局。

向纯天然、健康、安心的方向升级是必然的,未来的高端化食盐将是:(1) 绿色、原始生态、零添加;(2) 卫生、洁净、感官好;(3) 功能性食盐;(4) 各种鲜美调味。生活用盐:(1) 去农残、药残重金属和抗生素;(2) 消炎、止痛、止痒;(3) 软化水、洁净去污;(4) 消除疲劳等。

随着盐业体制改革,食盐市场的品种日趋丰富,食品加工用盐销售比例逐步增大,但入口小包碘盐所占食盐市场比例逐渐降低,其原因为:(1) 随着人民生活水平不断提高,含钠肉食和果蔬摄入量的增加;(2) 吃清淡食物的人群不断增加;(3) 调味品类正在逐步替代食盐、味精、鸡精(日本、粤港澳地区是典型的例子);(4) 忙碌的消费者正在用各种渠道解决三餐和小食,包括叫外卖等。

4.2 食盐生产企业发展趋势

井矿盐的大型化、自动化,海湖盐的大型机械化,提高劳动生产率,节能减排,清洁生产零排放,降低成本,淘汰落后产能是盐行业的发展趋势。高端化是制盐产业升级道路之一,全面推动三品发展战略,创新和规范安全生产管理,规模较大、实力较强、品种独特的产销一体企业则更易在市场竞争中获得先机。企业也会在以后的创新未来市场形方面成以下特点:(1) 创造和扩大国际市场和国内需求,特别是生活日化、净水、 畜牧、水产加工、环保型融雪用盐,增加下游产业的消化能力;(2) 规范并创新绿色、洁净、安全生产食盐技术;(3) 强化抽样监督检测,保证食盐安全;(4) 加大研发投入,研发绿色健康少添加、零添加、具有独特资源优势的地理标志特色海湖井矿食盐产品;(5) 开发低钠、减钠、提鲜增味、补钙等保健系列功能型食盐产品。

4.3 食盐产品研发趋势

在盐业体制改革前,盐行业市场食盐品种较为单一,包装简单,产品同质化程度相对较高。盐业体制改革后,盐业企业在确保食盐安全原则下通过细分食盐消费群体,研究开发生产各类食盐品种以满足各类消费群体健康优质的饮食需求,并进行品牌建设,强化销售渠道。

目前,食盐市场主要以生态海盐系列、生态天山盐系列、青海高原生态湖盐系列、生态大青盐系列、洁净安全井矿盐系列、功能产品系列为主。新时代的消费者追求健康、有风味、个性化的食品。随着我国进入老龄化社会,部分消费者更加注重有益骨骼、关节、免疫系统和脑健康的含有维他命、矿物质等营养物质的功能食品。消费者开始更加关注食品是否是真材实料制作的,消费者会更倾向于选择自己心目中更健康的食品。从吃饱到吃好,高端化产品成为重要的消费趋势之一,在迎来消费升级机遇的同时,竞争也日益激烈,但目前食用盐的高端化被低价竞争所抹杀。根据消费者需求,产品向纯天然、绿色、健康、安心的方向升级是必然的。

让消费者拥有安心的食盐将是未来发展的大趋势,产品开发逐渐形成以下特点:(1) 零添加、安全可靠的适度添加将成为食用盐的最基本要求,原生态、功能型调味盐(多品种盐)将受消费者欢迎;(2) 具有个性化创新包装的产品;(3) 产品跨界合作,1+1大于2的协同放大效应;(4) 卫生、洁净、感官好的食盐产品;(5) 开发可以去除食品中农残药残及重金属和抗生素、消炎、止痛、止痒、软化水、洁净去污、消除疲劳的生活用盐。

猜你喜欢

盐业史研究(2022年1期)2022-04-25

中国盐业(2019年3期)2019-04-25

盐科学与化工(2019年3期)2019-03-20

中小企业管理与科技(2019年8期)2019-01-27

中国盐业(2018年19期)2019-01-14

中国盐业(2018年17期)2018-12-23

科学导报(2018年9期)2018-05-14

中国盐业(2018年23期)2018-03-30

小康(2017年4期)2017-02-22

天津化工(2016年1期)2016-02-12