财政全额供款单位职业年金个人账户的“虚实”思考

2019-04-09 03:33薛惠元曹思远

中国社会保障 2019年12期

■文/薛惠元 曹思远

国务院办公厅发布的《机关事业单位职业年金办法》(简称《办法》)规定,对于财政全额供款的机关事业单位,职业年金个人账户单位缴费部分采用记账方式(即“虚账”方式)。该规定产生于机关事业单位养老保险改革政策背景之下,在制度运行之初发挥了积极的作用,但随着政策环境的变化,是否有必要继续运行值得商榷。

“虚账”产生之因

2015 年1 月,《国务院关于机关事业单位工作人员养老保险制度改革的决定》发布,宣告“显性双轨制”终结。同年3 月《办法》出台,规定:“职业年金基金采用个人账户方式管理,对财政全额供款的单位,单位缴费根据单位提供的信息采取记账方式,每年按照国家统一公布的记账利率计算利息,工作人员退休前,本人职业年金账户的累计储存额由同级财政拨付资金记实;对非财政全额供款的单位,单位缴费实行实账积累。实账积累形成的职业年金基金,实行市场化投资运营,按实际收益计息。”可见,职业年金没有“中人”的“视同缴费年限”一说;对财政全额供款的单位,个人账户中的单位缴费部分采用“虚账”运行方式,即名义上缴费职工拥有完整的个人账户,并以一定的记账利率记账,而实际上该账户只有部分基金积累。

采用部分“虚账”运行的模式源于机关事业单位养老保险改革初期巨额财政负担。就财政全额供款单位统账结合部分而言,改革初期,财政不仅需要承担“老人”按老办法发放的养老金,还需要承担退休“中人”过渡性养老金,更要承担未退休“中人”和“新人”单位缴费部分。此时,如果财政全额供款单位职业年金单位缴费部分采用“实账”运行方式,财政需当即承担未退休“中人”和“新人”的单位缴费部分,而采用“虚账”运行方式则会将这部分支出递延分解。在巨额财政压力下,政府选择了当期支出较少的“虚账”运行模式。

“虚账”运行之弊

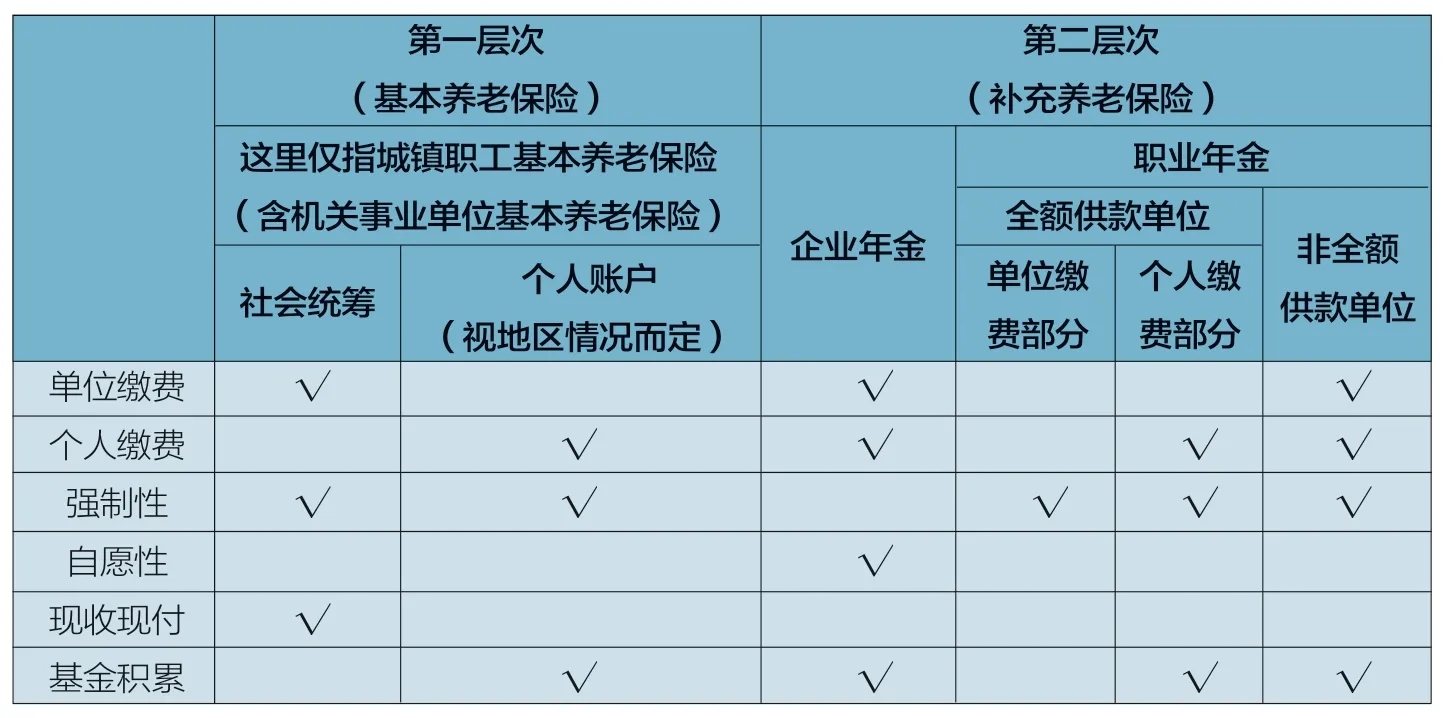

易造成多层次养老保障体系中第二层次与第一层次趋同后果。我国建立多层次养老保险体系,全额供款单位职业年金个人缴费部分和城镇职工基本养老保险个人账户运作模式类似(见附表)。目前,全额供款单位职业年金个人缴费部分和企业年金个人账户运作模式相同。随着我国人口老龄化加剧,现有全额供款单位职业年金单位缴费部分很有可能向城镇职工基本养老保险个人账户运作模式发展。在实际运行过程中,也发挥不了第二层次补充养老保险应该发挥的“补充”作用。

引发新的不公平。这里考虑横向比较的主观公平。虽然根据《统一和规范职工养老保险个人账户记账利率办法》的规定,“职业年金个人账户记账利率根据实账积累部分的投资收益率确定,建立一个或多个职业年金计划的省(区、市),职业年金的月记账利率为实际投资收益率或根据多个职业年金计划实际投资收益率经加权平均后的收益率”,也就是说,全额供款单位与非全额供款单位职业年金拥有大体一致的利率,但是仍会有新的不公平产生。首先,财政全额供款单位工作人员与企业职工、非财政全额供款单位工作人员进行比较,发现自己的部分个人账户没有实质积累与投资,而是采取记账方式,在退休前,本人职业年金账户的累计储存额才能由同级财政拨付资金记实,而未来风险具有不确定性,退休时不一定能够拿到承诺的养老金,从而产生不公平的感受。其次,企业、非财政全额供款单位与财政全额供款单位对比,会发现自己需要实际缴纳费用,面临巨大资金压力,从而产生不公平的感受。

我国多层次养老保险体系第一层次和第二层次模式

制度中后期巨额财政负担。若采用“虚账”运行模式,制度中后期可能会面临巨额财政负担。这主要因为我国人口老龄化日益加剧。2018 年,我国65 岁及以上人口占总人口比率达到11.9%。随着这一趋势的深化,再加上职业年金制度正常运行,领取职业年金的退休人员数量逐年增多且增长速度较快,财政将承担越来越大的供养压力。笔者前期研究发现,虽然与改革前相比养老保险财政支出大幅下降,但改革后财政支出呈不断上升趋势且增幅较大,主要是由于财政全额供款单位职业年金单位缴费部分的累计储存额在职工退休时由同级财政拨付资金记实造成的,加大了未来财政支出的压力。

转移接续困难。虽然人社部、财政部《关于机关事业单位基本养老保险关系和职业年金转移接续有关问题的通知》规定了不同类别职业年金在不同情况下的转移接续方式,但由于“虚账”的存在,转移接续工作变得复杂繁琐,并且转移接续可能造成某些单位利益受损,这将不利于人力资源流动。

“做实”路径选择

首先,充分考虑各地实际情况,尤其是财政情况和老龄化情况,逐步做实。由经济发展水平差异等因素带来的各地财政实力差距影响做实职业年金个人账户的时间和路径选择,老龄化状况则影响做实的紧迫性。例如,2018 年,财政实力较强、人口老龄化问题较为严峻的山东省便颁布《山东省职业年金基金管理及投资运营实施办法》,鼓励有条件的市、县(市、区)记实全额供款单位的单位缴费;财政实力较强的广东省,当前也采用“实账”运行方式。

其次,选择恰当的时间开始做实全部职业年金个人账户。这需要专业的精算技术,预测在现行机关事业单位养老保险制度下,基金盈余较为充分且其余财政支出较少的时间段。在该时间段做实职业年金个人账户,财政负担会比较小。

最后,合理选择全部做实职业年金个人账户路径。整体上,对于已退休且需要领取职业年金的人员,仍按照《机关事业单位职业年金办法》领取已记实职业年金;对于未退休但存在“虚账”的职工,按照国家统一公布的记账利率记账,并在接下来的制度运行中实际缴纳单位缴费部分;对于做实“虚账”后入职的职工,实际缴纳职业年金单位缴费部分。针对各地情况,选择不同做实路径。对于财政实力较强的地区,建议充分发挥地方自主性,在短期内甚至一次性全部做实职业年金个人账户;对于财政实力较弱,老龄化速度快的地区,建议除依靠“同级财政”外,由中央财政安排专项资金进行转移支付,在短期内全部做实账户;对于财政实力较弱,老龄化速度一般的地区,建议主要依靠“同级财政”,中央财政进行适当转移支付,逐步做实职业年金个人账户。

猜你喜欢

杂文选刊(2019年6期)2019-06-11

中国社会保障(2019年1期)2019-04-10

能源(2018年6期)2018-08-01

能源(2018年4期)2018-05-19

中国医疗保险(2017年6期)2017-07-18

资治文摘(2016年7期)2016-11-23

美与时代·美术学刊(2016年8期)2016-11-09

青年与社会(2016年18期)2016-10-25

戏剧之家(2016年9期)2016-06-04

投资与理财(2014年9期)2014-05-12