基于信用违约互换和Copula函数的中小企业贷款保证保险定价研究

2019-04-08 01:10:42刘娜张林波

广义虚拟经济研究 2019年4期

刘娜 张林波

(1.北京航空航天大学经济管理学院 北京100191;2.国家互联网应急中心 北京 100191)

一、引言

信用保证保险是一种担保性质的保险,按照投保人的不同分成信用保险和保证保险,通常前者是指权利人投保义务人信用的保险业务,后者是指义务人投保自己信用的保险业务。中小企业融资难是一世界性难题。信贷融资是我国中小企业外源融资的主要筹资方式[1]。目前,我国中小企业融资主要借助于抵押和担保两种方式申请贷款。抵押贷款要求企业要拥有足量的抵押资产,而大部分中小企业资产规模有限,抵押贷款较难。担保贷款需要承担高额的担保费用,中小企业的贷款成本大大增加。因此,有23.8%的中小企业由于担保不足、有32.3%的中小企业由于贷款抵押物的缺失,而无法成功申请银行贷款[2]。这为保险公司参与中小企业贷款增信业务留下了一定的发展空间,贷款保证保险成为中小企业融资增信的选择之一。2019年9月29日,中国银行保险监督管理委员会、中国人民银行联合发布了《2019年中国普惠金融发展报告》,要求保险公司进一步发挥在普惠金融中的保障作用,推动小微企业信用保证保险发展,撬动银行贷款服务小微企业[3]。因此,中小企业贷款保证保险定价的研究具有重要意义。

二、文献综述

Samuelson和Merton(1969)[4]提出了认股权证定价模型,为信用担保定价奠定基础。Akerlof(1970)[5]著名的“旧车市场模型”,提出了解决不对称信息中的信用担保问题。Graham(2004)[6]通过研究英国中小企业贷款担保计划,分析了英国担保计划存在的弊端,提出了改进意见并指出2%的担保费用是比较符合英国的实际情况。Camino(1999)[7]的研究表明中小企业对于贷款担保需求高,通过研究担保成本和贷款担保隐形收益之间的关系,发现欧盟中小企业担保机构根据企业的规模和利润确定相关的担保费用。Beck,Klapper和Mendoza(2008)[8]通过对46个发达国家和发展中国家所提供的贷款保险计划进行了研究,发现政府在中小企业贷款保险中具有非常重要的地位。Kuo,Chen和Sung( 2011)[9]从精算的角度出发,利用保险保费收取应和其在未来支出折现相等的思想,对中小企业贷款保险费进行了厘定。Yoshino和Taghizadeh-Hesary(2019)[10]提供出了一个理论模型对决定最佳信用担保比率的因素进行了实证分析,发现这一比率不仅应达到政府降低银行对中小企业不良贷款的目标,同时通过减少信息不对称实现政府扶持中小企业的政策目标,此外,为了避免道德风险,保证中小企业贷款的稳定性,政府必须根据宏观经济条件确定最优的信贷担保率,并根据银行的稳健程度对其进行调整。

汪宗俊(1998)[11]在贷款信用保险机构的设置、对象的确定、保费的厘定、保险基金的筹集及运营等方面进行了分析。尉玉芬(2012)[12]在《中小企业信用担保定价理论研究述评》中指出必须考虑对未来不确定性的估算,即对违约率的估算。

由于中小企业信用数据不易获取,本文更关注于已发行债券的中小企业的贷款保证保险定价的科学性问题,借鉴已有文献的研究思路,可以先计算出一项贷款财产在未来某段时期的损失额(可利用信用风险模型来计算),再运用一定的补偿机制对贷款进行相应的定价。

三、基于信用违约互换的贷款保证保险定价模型构建

在中小企业贷款保证保险定价方面,有以下四种常见模型(:1)期权定价模型,如Merton(1977)[13],Gorton 和 Santomero(1990)[14],Flannery 和 Sorescu(1996)[15];(2)信用度量术,如Gupten,Finger和bhatia(1997)[16],唐吉平和陈浩(2004)[17],胡斌和史本山(2015)[18](;3)VaR定价模型,如陈晓红,韩文强和佘坚(2005)[19];(4)信用违约互换定价模型,如詹原睿(2008)[20]。本文结合中国中小企业信用风险因素,以及银行保险业的运营特点,拟采用信用违约互换,选取结构化的Creditgrades模型和简约化的Bloomberg模型进行模型构建。

第一,变量选择:

n:发放贷款的次数;

Ai:发放贷款的数额;

Δ:每一期保费支付之间的时间差;

τk:保费支付到第K次违约时间;

Sk:保费支付比例;

B(0,t):无风险利率折现因子;

Ri:贷款发生违约时的回收率,补偿比例即为1-Ri;

第二:CDS模型的建立:

在风险中性测度下,计算所有支付保费现值之和PL为:

根据无套利原理即可得到贷款保证保险定价公式:

根据公式(1~3)可以得到所要求的Sk,即K次违约互换的公平定价:

根据上式,确定所有贷款违约时间的联合分布以及贷款 的违约分布函数后即可求解。

四、信用违约互换模型中相关参数的确定

中小企业贷款保证保险的实证研究主要分为以下几个步骤完成:第一步,选取样本公司债券的到期收益率作为衡量中小企业还款能力的指标,确定合适的函数描述企业的收益率;第二步,利用公司债券集合的历史数据得到收益率之间的相关结构;第三步,利用债券市场的数据得到企业违约概率的边缘分布,由此得到不同贷款的独立违约概率,进一步得到全部贷款的违约概率分布情况;最后,计算得到在此条件下的保费收取比例。通常情况下是由随机变量的联合分布确定不同变量的边缘分布,然而由边缘分布却很难确定联合分布的情况。因此,本文引入Copula函数作为连接函数,由每个变量的边缘分布确定中小企业贷款违约的联合分布。

(一)中小企业边际违约分布函数

本文将企业违约强度模型定义为一个首次到达时间为τ的泊松过程,在泊松过程中强度不变,通常用λ表示。在这一定义下,可以得到违约强度的性质:

1、企业生存t年的概率为:

表示违约时间按照指数分布形式分布;

2、企业违约的均值函数E[N(t)]=λt,方差函数V[N(t)]=λt,违约时间的期望为 1/λ;

3、在时间距离为Δ的违约概率为Δt;

对于违约强度随时间变化的泊松过程,其函数表达式如下:

在实际操作中,违约强度可以通过公开市场数据得到,由于国际信用互换市场交易频繁,发展较为健全,因此,国外市场企业违约强度较易获得。我国信用违约互换市场刚刚成立,数据较为缺乏,因此本文采用Hull(2004)[21]利用公司债券价格推导违约强度的方法:

其中ri表示公司债券的收益率,rf表示无风险利率,在此以5年期国债的到期收益率的均值表示,Ri表示违约回收率。

(二)违约时间的边缘分布函数

由上式可以得到对于t时间的资产违约概率分布函数F(t):

对于贷款组合中某一项贷款i而言,其在t时刻的边缘分布函数表示如表1:

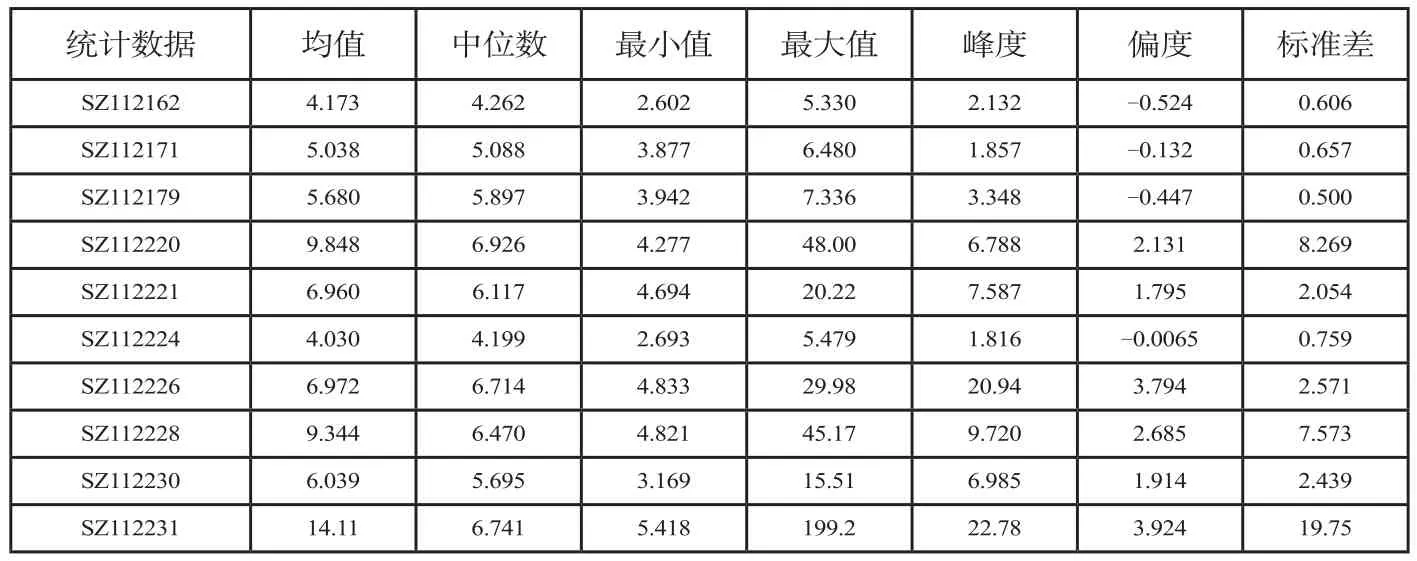

表1 资产样本数据描述性统计量

为方便研究,假设违约强度呈现水平结构,即违约强度不随时间变化而改变,因此,得到的分布函数如下:

在已知无风险利率、违约回收率以及公司债券的收益率后就可以得到每个企业的违约强度 ,将其带入到公式,就可以得到资产在t时刻的违约概率分布函数F(t)。

(三)样本数据描述性统计分析

为构建资产之间的相关结构,针对有债券发行记录的中小企业贷款保证保险定价的研究目标,本文随机选取10家公司发行的债券作为研究对象,债券简称分别为12粤电债、12久联债、13南洋债、14福星01、14万里债、14兴蓉01、14科陆01、14怡亚债、14司尔01、14金贵债,并将这些债券假定为一项集合债券。为研究方便,本文将这些债券简记 为 SZ112162、SZ112171、SZ112179、SZ112220、SZ112221、SZ112224、SZ112226、SZ112228、SZ112230、SZ112231。本文选取各项债券的到期收益率作为衡量资产收益率的指标。为详细刻画相关数据,样本选取的时间段为2012年12月12日至2019年5月24日。为减少短期因素对收益的波动性影响,本文选择周数据作为观测数据,得到有效数据共589个,数据来源于Wind金融终端数据库。

1、样本数据基本统计量

对以上数据进行分析,本文选取具有代表性的统计量均值、中位数、最小值、最大值、峰度、偏度和标准差作为刻画公司债券到期收益率的基本统计量,调用MATLAB 2016a相关函数计算得到结果如表1:

样本数据统计结果如上,通过对上表分析可以看出,所有公司债券的平均收益率大于零,表明样本企业具有一定的盈利,可以列为贷款保证保险的研究对象。同时,10个企业偏度都不为零,仅SZ112224基本为对称分布。从峰度上看,没有一家公司债券到期收益率峰度接近于正态分布峰值3。

2、收益率趋势图、频率直方图

为检验各收益率密度函数是否符合正态分布,本文调用MATLAB 2016a软件对这10项公司债的日到期收益率进行Jarque-Bera检验和Kolmogorov-Smirnov(正态分布)检验,在置信水平位0.05时其检验结果如表2:

由表2看出:10项公司债的日到期收益率通过JB的概率、K-S检验均小于1%,表明在显著性0.05的情况下拒绝原假设(原假设为日到期收益率服从正态分布),因此认为10个公司债券的日收益均不服从正态分布。

表2 收益率JB检验和K-S检验结果

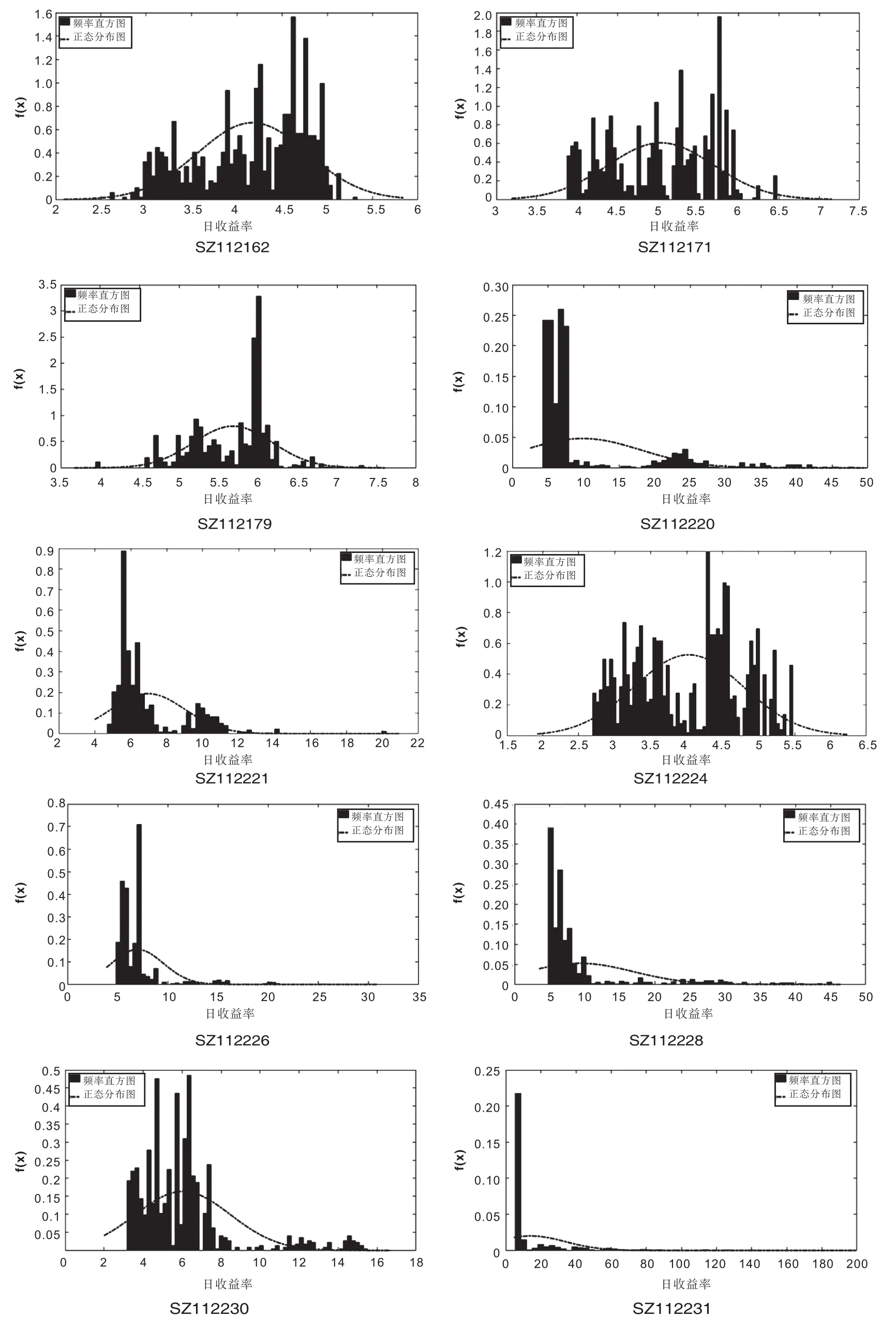

为更直观的观察样本数据的总体分布情况,本文利用MATLAB 2016a软件做出上述10个公司债券到期收益率的分布直方图和正态分布示意图,得到结果如图1:

图1 收益率分布频率直方图

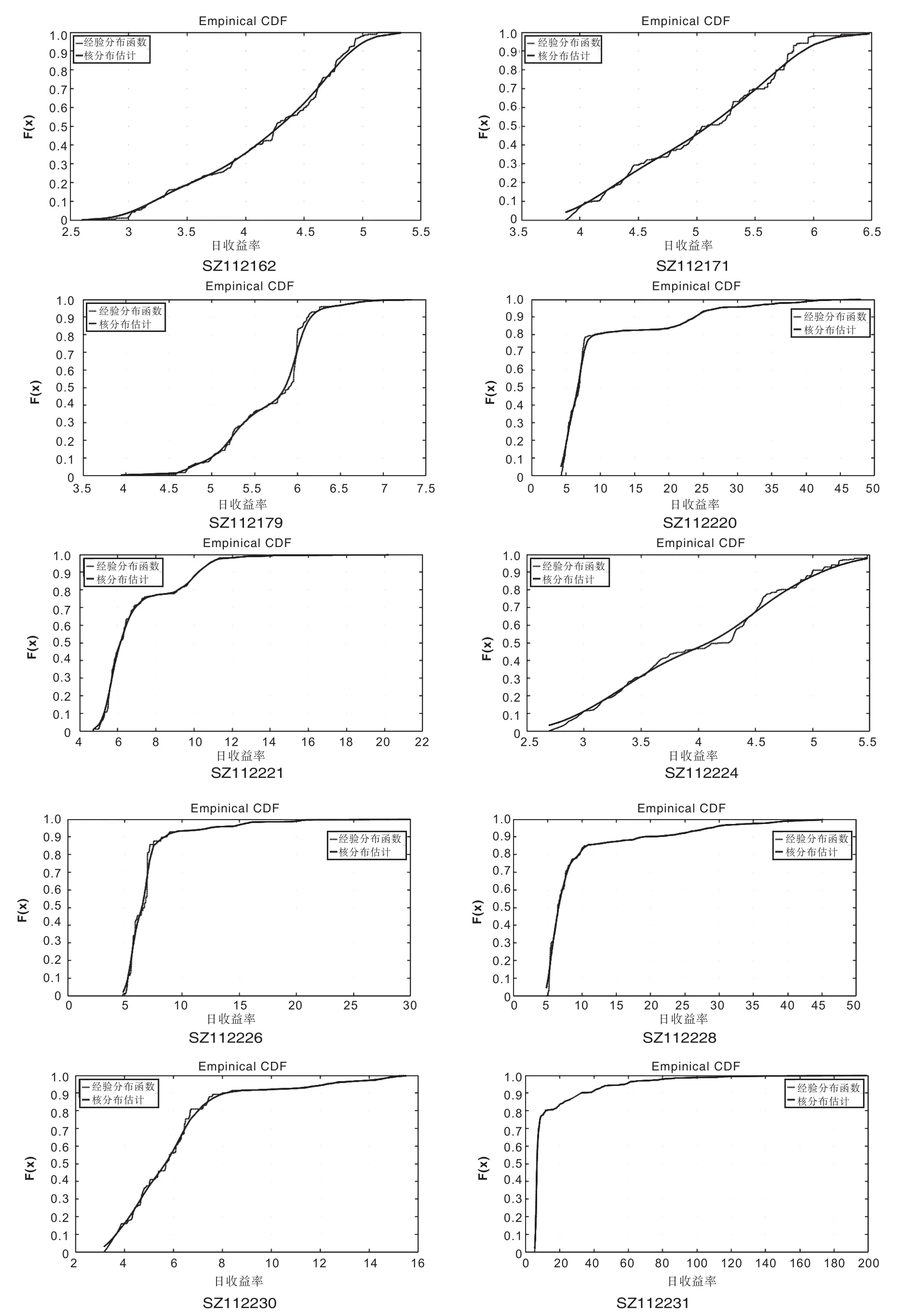

图2 核密度估计样本数据

通过对10个公司债券收益率分布直方图和相关正态分布的比较发现,这10项公司债券到期收益率分布直方图与相关正态分布均不能很好地拟合。

3、对收益率的核密度估计

通过上文对10个公司收益率的分布估计发现,收益率不仅不满足正态分布的估计,且尖峰厚尾现象明显,在对极值的估计上会出现明显偏差,因此本文决定采用非参数估计对原始样本进行估计。本文选用核密度估计方法对收益率进行估计,选用MATLAB 2016a中相关程序,调用Guass核函数对数据进行估计,结果如图2:

通过MATLAB 2016a中的kedensity函数对样本数据累计分布函数进行估计后得到的结果如图2所示,并且将估计后的样本经验分布函数和核密度估计的分布函数放在一起对比,图中的经验分布由红色曲线表示,核密度估计的经验分布由黑色曲线表示,二者重叠程度很高,表明经验分布和核密度估计的结果基本一致,在准确度方面比正态分布更能准确的描述公司的收益率情况。

(四)违约时间分布

本文根据债券市场对10个公司债券到期收益率的时间序列数据进行统计,得到其在2014年12月12日到2019年3月17日之间的平均收益率分别为4.1733%,5.0381%,5.6801%,9.8481%,6.9599%,4.0297%,6.9722%,9.3436%,6.0392%,14.1085%。根据先前研究可假设债券违约回收率为40%[22]。将同期国债到期平均收益率作为无风险利率,经计算为3.1776%,根据方程(7)可以推算出违约强度。将违约强度带入违约边缘分布函数积分得到其违约分布概率,结果如表3:

由表3可以看出,收益率和违约强度呈正比,违约回收率与违约强度呈反比,这与实际情况是相符合的。

根据以上违约强度和违约概率边缘分布函数,可以计算出在不同时间这10项公司债券的单独违约概率,结果如表4:

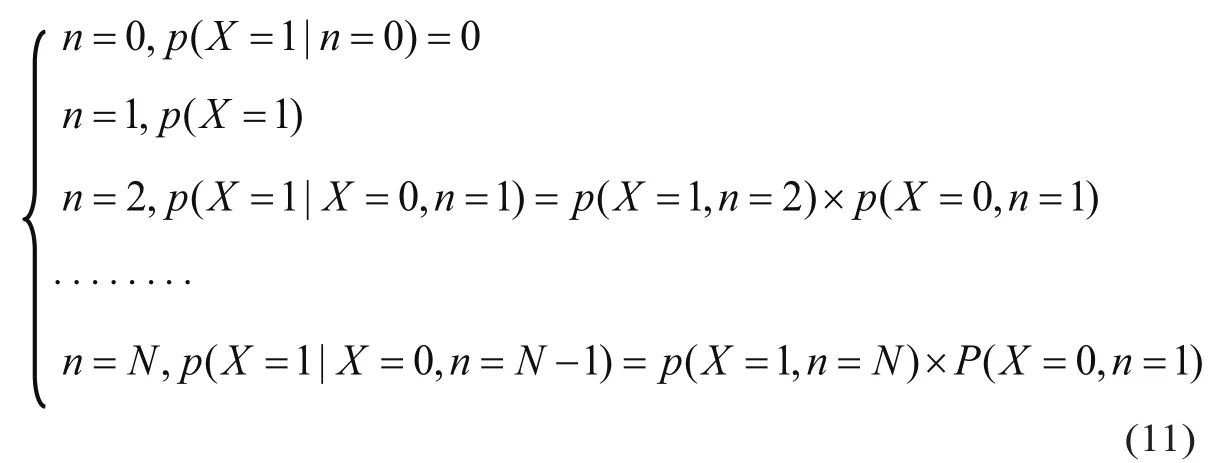

由表4可以看出,随着时间的增加,企业的违约概率变大,这与实际是一致的。而且,由于假设违约期限结构是水平的,因此,违约概率是时间的泊松分布函数。根据得到的一年期债券违约率可以得到不同期限的债券违约率,n表示违约贷款的违约年限,根据条件违约概率方程组(11),可计算在不同时刻贷款违约概率分布:

表3 违约时间的边缘分布函数

表4 违约概率累计分布

依照上式可得到表5结果:

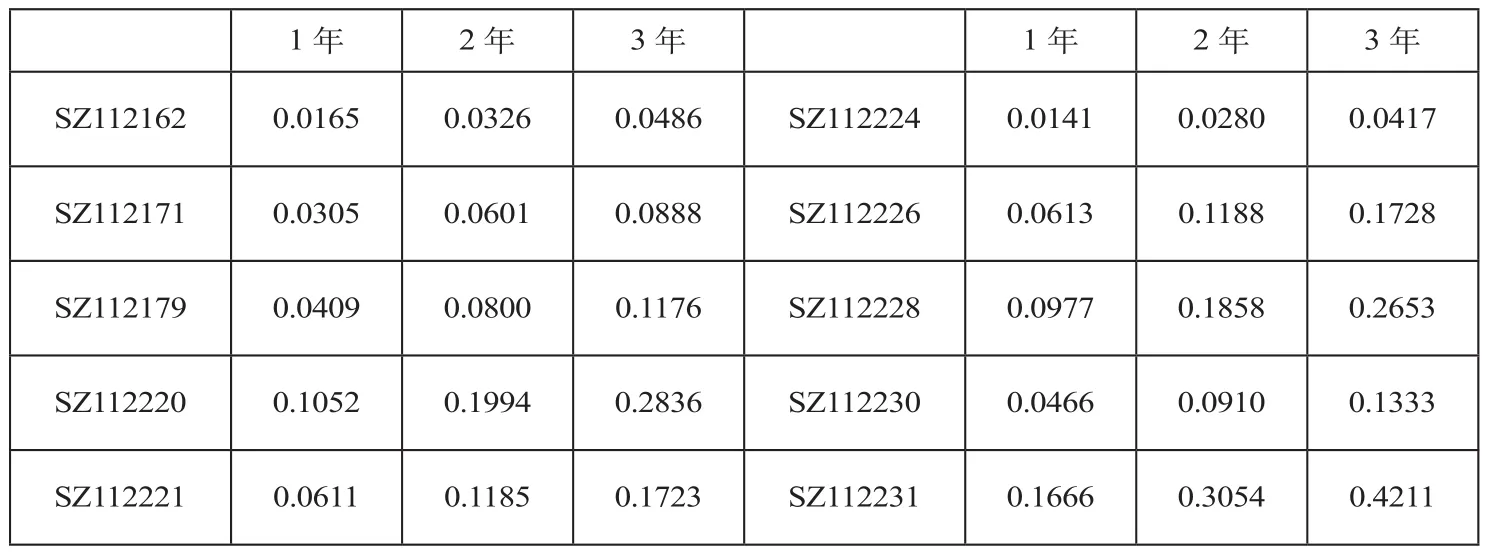

表5 条件概率违约概率离散分布

由表5数据可以看出,10项公司债券第一年、第二年、第三年的违约率较为接近,但呈现出逐年下降趋势。

(五)违约模拟过程

1、Copula函数的参数估计与选取对上述10项公司债券的收益率情况,选择具有代表性的Copula函数多元正态Copula函数和t-Copula函数作为备选对象,通过MATLAB 2016a中调用copulafit函数估计正态Copula中的线性相关参数和t-Copula中的相关参数以及自由度,同时调用copulatast函数求得正态Copula和t-Copula的Spearman秩相关系数和Kendall秩相关系数,并与原始数据的Spearman秩相关系数和Kendall秩相关系数比较,选择合适的Copula函数。其结果如表6,7:

将由此求出来的Kendall秩相关系数Kendall_norm、Kendall_t和Kendall相 比 较,求出来的Spearman秩相关系数Spearman_norm、Spearman_t和Spearman作对比,可以看出,Kendall秩相关系数中,相比较于Kendall_norm,Kendall_t和Kendall较为近似。Spearman秩相关系数比较中,Spearman_t也比较接近Spearman。说明了线性关系为nuhat=36.5696以及nuci=2.1582,3.7898的t-Copula函数较好的反映了10项债券收益率之间的秩相关性。

表6 多元正态Copula和t-Copula参数估计结果

表7 Kendall秩相关系数和Spearman秩相关系数

t-Copula Kendall_t秩相关系数1.0000 0.4835 0.4031 0.2664 0.2476 0.5511 0.1411 0.3379 0.1349 0.2091 0.4835 1.0000 0.5157 0.4066 0.4791 0.5879 0.2610 0.4602 0.3131 0.3089 0.4031 0.5157 1.0000 0.4811 0.5133 0.5389 0.4003 0.4464 0.3849 0.4539 0.2664 0.4066 0.4811 1.0000 0.6777 0.2543 0.6657 0.6916 0.5947 0.7352 0.2476 0.4791 0.5133 0.6777 1.0000 0.3114 0.5245 0.6658 0.5375 0.5926 0.5511 0.5879 0.5389 0.2543 0.3114 1.0000 0.1657 0.2952 0.1792 0.1984 0.1411 0.2610 0.4003 0.6657 0.5245 0.1657 1.0000 0.5261 0.5933 0.6456 0.3379 0.4602 0.4464 0.6916 0.6658 0.2952 0.5261 1.0000 0.5331 0.6243 0.1349 0.3131 0.3849 0.5947 0.5375 0.1792 0.5933 0.5331 1.0000 0.5904 0.2091 0.3089 0.4539 0.7352 0.5926 0.1984 0.6456 0.6243 0.5904 1.0000 S pearman_t秩相关系数1.0000 0.4835 0.4031 0.2664 0.2476 0.5511 0.1411 0.3379 0.1349 0.2091 0.4835 1.0000 0.5157 0.4066 0.4791 0.5879 0.2610 0.4602 0.3131 0.3089 0.4031 0.5157 1.0000 0.4811 0.5133 0.5389 0.4003 0.4464 0.3849 0.4539 0.2664 0.4066 0.4811 1.0000 0.6777 0.2543 0.6657 0.6916 0.5947 0.7352 0.2476 0.4791 0.5133 0.6777 1.0000 0.3114 0.5245 0.6658 0.5375 0.5926 0.5511 0.5879 0.5389 0.2543 0.3114 1.0000 0.1657 0.2952 0.1792 0.1984 0.1411 0.2610 0.4003 0.6657 0.5245 0.1657 1.0000 0.5261 0.5933 0.6456 0.3379 0.4602 0.4464 0.6916 0.6658 0.2952 0.5261 1.0000 0.5331 0.6243 0.1349 0.3131 0.3849 0.5947 0.5375 0.1792 0.5933 0.5331 1.0000 0.5904 0.2091 0.3089 0.4539 0.7352 0.5926 0.1984 0.6456 0.6243 0.5904 1.0000

(六)联合违约时间分布模拟

以上10个公司的违约事件模拟的过程将分为以下几个步骤进行[22]:

第一步,根据信用资产的违约强度,得到单个资产的边际违约概率分布,并且假设违约强度具有水平期限结构;

第二步,根据t-Copula函数随机数的抽取方法,抽取[0,1]上符合均值分布的随机数,形成

第三步,根据第一步中得到的各个资产违约强度,可得到每一个资产的违约时间的边缘分布;

第四步,根据生成的随机数,根据各参数模拟出各个资产违约事件的模拟值为t1,t2,……,tn;

第五步,利用第四步计算得到的违约时间按照从小到大的顺序进行排序得到序列,并重复以上步骤100次,得到以此违约时间序列的100个模拟值;

第七步,根据以上步骤可以计算出保费支出现值,进而得到中小企业贷款保证保险费率厘定的范围。

以下是利用MATLAB 2016a程序模拟出的违约时间,这里仅列出各项债券发生第一次违约的时间,结果如表8:

(七)纯保费计算

1、中小企业贷款保证保险纯保费的计算

将以上数据作为中小企业贷款违约的时间分布,由于我国中小企业贷款数额较小,因此本文假设10家公司的每一项贷款都是100万元人民币。根据资产组合的违约概率和违约期限影响因素所计算的保险纯保费。在我国,中小企业贷款保证保险处于起步阶段,由于政府的大力支持,不同银行和保险公司推出了不同的保险产品,对于中小企业贷款保证保险保费的收取也不近完全相同,还需考虑信用级别、附加费率等因素。首先计算全部资产的违约资产损失概率,将期望损失折现即可得到DL,设B(t,0)为t时刻到t=0时刻的贴现因子,则:

表8 违约时间模拟

表9 1年期资产期望损失

因此,虑到折现因素与风险中性条件,在违约分布函数和违约时间确定的基础上可以得到中小企业贷款保证保险的费率。其中以1年期为例,表9为1年期十项资产的期望损失:

以上是假设10个公司总价值1000万贷款基础上计算得到的贷款保证保险的期望损失,进一步可以得到中小企业集合的贷款保证保险的费率:

由此可以得到结论,对于以上资产组合贷款保证保险的费率定为2.5024%比较合适,该结果是

五、结 论

本文将信用衍生品定价方法—信用违约互换模型应用于保险定价中,对我国已发行债券的中小企业贷款保证保险费率进行了研究。本文选取2012年12月12日至2019年5月24日Wind金融终端中小企业板10家公司债券的每日到期收益率为样本,确定单个资产的边际违约分布函数,同时模拟出违约时间联合分布,并将Copula函数引入信用违约互换模型中,完成了对中小企业1年期贷款保证保险的纯保费计算,为有发债记录的中小企业及中小企业集合的贷款保证保险定价提供了一种新模式。

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

读写算(下)(2015年11期)2015-11-07 07:21:02

中国卫生(2014年6期)2014-11-10 02:30:40