财政支出结构对环境污染影响研究

——基于内生增长模型的实证分析

2019-03-30 02:21王兴龙李海霞潘娜娜

温州大学学报(自然科学版) 2019年1期

王兴龙,李海霞,潘娜娜

(安徽新华学院通识教育部,安徽合肥 230088)

20世纪80年代以来,新古典模型不能很好地解释增长时,人们想到将储蓄率、人口增长率和技术进步等重要参数作为内生变量来考虑,从而可以由模型的内部要素来反映经济的长期增长率,这些模型被称为内生经济增长模型.内生增长理论逐渐被主流经济学界所接受,部分经济学家开始在内生增长理论框架下研究公共财政支出对经济增长的影响.1990年Barro[1]最先将政府支出引入到内生增长模型中,此后大部分相关研究均在其研究基础上进行,代表性工作有Romer[2]、Rebelo[3]等的研究.Devarajan等[4]研究了政府公共支出中生产性支出和消费性支出的最优比例问题,认为两者的比值取决于它们的产出弹性之比.Zhang[5]进一步在多部门内生增长框架下研究了财政支出结构对经济增长的影响.改革开放以来,我国环境污染问题愈发严重,雾霾、饮用水安全、土壤板结、重金属污染等环境污染问题陆续出现在公众视野.如何协调公共财政支出、经济增长以及环境污染的关系,成为经济领域的研究热点.对于政府支出结构与环境污染之间的关系,在内生增长理论方面,Economides等[6]在考虑公共投入的前提下,提出了研究经济增长与环境污染的内生增长模型框架.Gupta等[7]提出了将政府支出分为治理污染和非治理污染两类支出的内生增长理论模型,并提出了两类支出在生产总值中的最优比例.

综合以上研究可以发现:首先,在理论上,Devarajan[4]和Zhang[5]虽然在内生增长理论框架下分析财政支出结构对经济增长的影响,但是没能分析财政支出结构与环境污染的联系;Gupta等[7]虽在内生增长视角下分析了财政支出结构与环境污染之间的联系,但是其将财政支出分为治理污染支出和非治理污染支出,这种划分方法与目前主流的划分并不吻合.其次,在实证研究层面,以上学者都没能全面考察经济建设类支出和行政类支出与环境污染物之间的联系.

与既有研究相比,本文的不同之处在于:第一,在理论层面,本文在Zhang[5]的基础上将环境质量纳入到生产函数中,构建了一个既包含生产性支出和非生产性支出,也包含环境质量的内生增长模型,在内生增长框架下研究了财政支出结构对两类污染物的影响.第二,在实证研究层面,参照国际货币基金组织(IMF)的分类,财政支出按照其功能分为经济建设类支出、社会性支出和行政类支出三类,本文从这三种财政支出维度更加全面地考察了财政支出结构与两类污染物排放量之间的关系.

1 理论模型

参考了Zhang[5]对生产函数和政府支出的设定,但与其不同的是,本文生产函数中的生产要素不仅仅包括资本、生产性支出和非生产性支出,还包含环境质量,认为生产过程中存在着对环境质量的部分损耗.

1.1 生产函数

生产函数由四部分构成,即物质资本存量K、环境质量E、生产性支出GP和非生产性支出sG,生产函数满足柯布-道格拉斯(Cobb-Douglas)生产函数形式.生产函数可以表示为:

其中mE表示物质生产部门在生产过程中对环境的损耗,a为资本投入弹性,b为环境要素投入弹性,c=(1-a-b)为经济类支出投入弹性,a、b、c均大于0且小于1,0<m<1表示物质生产部门在生产中消耗的环境质量比例.

1.2 消费者行为

设U为折现总效用,U(Ct)为福利的瞬时效用函数,Ct表示t期代表性消费者的人均消费,ρ表示时间偏好率.消费者是在自己预算约束下选择消费C来极大化其福利水平,则代表性消费者的最大化效用函数为:

瞬时效用函数需要以固定不变的跨期替代弹性形式出现,即:

其中σ为相对风险规避系数.

代表性消费者的预算约束为税后收入都用来消费,因此代表性消费者的预算约束为:

其中τ为宏观税率.

1.3 政府行为

政府财政支出通过税收进行融资,以达到预算平衡,所以政府的预算约束为:

其中G为政府财政总支出.

本文把政府支出分为生产性公共支出GP和非生产性公共支出Gs,所以财政支出结构为:

其中v为生产性支出在财政支出中的比重.

1.4 环境质量

本文假设环境质量本身具有一定的自我净化能力η、物质生产部门生产过程中对环境质量的损耗为mE,非生产性支出对环境治理有一定的直接作用1β,则环境质量变动函数为:

1.5 竞争均衡求解

综上所述,建立在消费水平C上的代表性消费者的决策问题是一个动态最优化问题,

其中τ表示宏观税率.对(10)式构建Hamilton函数:

其中U为效用,λ和μ为Hamilton乘子,通过最优化一阶导可得:

结合(5)式和(7)式,可以求得代表性消费者效用最大化时的消费增长率为:

由于稳态的条件下的经济增长可以认为是每个生产要素都以相同的增长率进行增长,由此可以得出:

其中gm为长期稳态经济增长率.

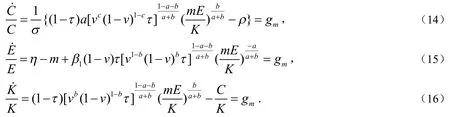

现在来分析财政支出结构与财政支出规模与稳态增长率之间的联系,根据(11)式可得:

结合(14)-(16)式可以得出:

其中σ为相对风险规避系数.

由此可知,在财政支出规模一定的情况下,政府可以通过调整生产性支出在政府支出中的比例v来达到最优的稳态增长率.

对(17)式左边的v进行一阶求导和二阶求导,可得财政支出中生产性支出的最优比例v*和非生产性支出最优比例 1-v*.

综上所述,在长期均衡视角下,政府可以通过调节财政支出结构来改善环境质量.本文将使用2003-2013年我国30个省、市、自治区的面板数据来考察财政支出结构对两类污染物排放量之间的关系.

2 计量模型及指标说明

根据理论模型可以看出理论上财政支出结构能够影响环境质量,建立以下计量模型:

其中i表示省份,t表示年份,ε0为随机扰动项,a1,a2,a3,a4,a5,a6分别为各解释变量所对应的相关系数.

核心变量:污染排放pol,本文用人均污染物排放量予以衡量,在具体实证分析中本文综合考虑了人均二氧化硫和人均化学需氧量这两种环境污染物排放指标;财政支出结构Y,本文分别用各省经济建设类支出、社会性支出和行政类支出在财政支出中的百分比来衡量,其中经济类支出主要包括基本建设、农林水事务、城市建设、交通运输等经济建设支出;社会类支出主要包括科学、教育、文化、卫生以及社会保障等支出;行政类支出主要包括外交、国防、公共安全以及行政事业费等政府日常维持性支出.

控制变量:git为财政支出规模,用省份i第t年的财政支出占GDP的百分比衡量;pgdpit为地区发展水平,用省份i第t年的人均GDP予以衡量;grcgdp为地区发展速度,用省份i第t年的实际GDP增长率予以衡量;industryit为产业结构,用省份i第t年的第二产业在地区生产总值中的百分比衡量;对外开放水平openit,用省份i第t年的进出口贸易总额占GDP的百分比予以衡量.

3 数据来源与实证分析

3.1 数据来源

本文样本区间为2003-2013年,由于西藏部分数据缺失,所以本文数据的横截面单元为除西藏外的30个省、市、自治区.本文原始数据均来源于历年的《中国统计年鉴》①中华人民共和国国家统计局.中国统计年鉴[M].北京:中国统计出版社.2003-2013.、《中国环境年鉴》②中国环境年鉴编辑委员会.中国环境年鉴[M].北京:中国环境年鉴社.2003-2013.,样本总量330个.

3.2 实证研究

3.2.1 单位根检验

为了避免出现伪回归现象的出现,本文综合采用LLC、Fisher-ADF、Fisher-PP这3种检验方法来检验各变量的平稳性,通过观察各方法统计值所对应的P值来判断变量是否平稳.只有当这三种检验结果的P值都小于显著性水平时,才认为变量是平稳的.本文所有变量单位根检验的P值均在1%水平上拒绝原假设,即所有的变量均平稳,不存在伪回归的可能性.具体检验结果如表1所示.

表1 单位根检验结果Table 1 The Result of Unit Root Test

3.2.2 协整检验

根据文献[8-9]提出的Kao检验,检验同阶单整变量之间是否存在协整关系,据此判断变量之间是否存在长期稳定的趋势.根据表2中Kao检验结果,发现对于人均二氧化硫排放量与3种财政支出结构指标之间,Kao检验结果在1%水平上显著;对于人均化学需氧量而言,其与经济类支出和行政类支出的Kao检验结果,在5%水平上显著,与社会类支出的Kao检验结果在10%水平上显著.由此可以得出,财政支出结构与人均二氧化硫排放量和人均化学需氧量之间存在长期稳定的协整关系.

表2 财政支出结构与二氧化硫排放量和人均化学需氧量的实证检验结果Table 2 The Result of Empirical Test between Fiscal Expenditure Structure, Sulfur Dioxide Emissions and Chemical Oxygen Demand per Capita

由表2中P值可知回归(2)Hausman检验在5%水平上显著,故采用固定效应回归模型;其余回归的Hausman检验均在10%的水平上不显著,所以均采取随机效应回归模型.

3.3 结果分析

本文关注的是反映财政支出结构的3种指标与二氧化硫排放量和人均化学需氧量之间的关系,根据表2可以得出以下结论:

第一,经济建设类支出在财政支出中的占比对人均二氧化硫排放量和人均化学需氧量正相关,财政支出中经济建设类支出占比提高1%,人均二氧化硫排放量增加1.58吨/万人,人均化学需氧量则增加0.57吨/万人.可以认为在其他条件一定时,政府支出中经济建设类支出比例上升会带来污染排放变化量的上升.导致这种现象,可能有以下几方面的原因:首先,政府经济建设类支出会对其它减少污染排放的政府支出产生“挤出效应”;其次,经济建设类支出往往本身就会带来环境污染,经济建设类支出的一部分可能投资于一些高污染、高耗能产业,这也会导致经济建设类支出与环境污染呈现正相关关系.

第二,社会性支出在财政支出中的占比对人均二氧化硫排放量和人均化学需氧量负相关,社会性支出在财政支出中的比例增加1%,人均二氧化硫排放会减少2.83吨/万人,人均化学需氧量减少0.33吨/万人.导致这种现象,可能有以下几方面的原因:首先,社会性支出本身并不产生污染,社会性支出占比的上升可以对经济建设类支出和行政类支出产生“挤出效应”,从而减少环境污染;其次,社会性支出中的科教文卫支出一方面可以减少经济增长过程中对环境质量的损耗,另一方面可以提升居民的环保意识来减少环境污染的排放.

第三,行政类支出在财政支出中的占比与二氧化硫排放量和人均化学需氧量呈现正相关,行政类支出在财政支出中的比例增加1%,人均二氧化硫排放会增加3.76吨/万人,人均化学需氧量则增加1.45吨/万人.导致这种现象,可能有以下几方面的原因:首先,在我国地方政府以经济增长为主要导向的考核机制下,地方政府增加行政类支出对社会性支出的“挤出效应”要高于对经济建设类支出的“挤出效应”.其次,行政类支出本身的提高代表着政府消费性支出的提升,政府消费本身一方面本身会产生一定的消费性污染物排放;另一方面,行政类支出的提升也代表着政府对于市场主体干预的增加,这会加重市场主体在市场中正常运营的成本,企业在市场竞争的情况下也会因此减少对环境污染治理上的投入,从而导致环境污染的提升.

4 政策建议

针对相关研究结果,提出以下建议:

第一,由于经济建设类支出在财政支出中占比与二氧化硫排放量和人均化学需氧量正相关,且经济建设类支出对于经济增长有着极其重要的作用,所以我们应合理优化经济类支出的内部结构,加大对农业、基础设施建设等行业投入,减少对高耗能、高污染产业的财政投入.

第二,应该逐步提升非经济类支出在财政支出比例.首先,加强对科技进步方面的投入,技术进步一方面既能带来经济的持续稳定的增长,另一方面也能够降低单位GDP所要产生的环境污染;其次,政府应该加大对教育与文化的投入,随着社会整体的教育水平的提升,人们对环境污染现象会愈加关注,这会促使遏制环境污染的社会管制力的提升.

第三,政府应该减少行政事业费上面的支出,提升政府机构的办事效率、简政放权、减少市场主体的负担,引导市场主体在环境污染治理上发挥其积极作用.

猜你喜欢

中国德育(2022年18期)2022-10-14

福建轻纺(2022年4期)2022-06-01

科技信息·学术版(2022年8期)2022-02-25

教书育人(2020年11期)2020-11-26

绿色科技(2020年16期)2020-10-13

文萃报·周二版(2020年6期)2020-02-18

劳动保护(2019年7期)2019-08-27

中国科技纵横(2017年19期)2017-11-13

中学化学(2017年2期)2017-04-01

科学生活(2017年2期)2017-03-20