管理者过度自信与资本结构的实证研究

2019-03-27 06:39:34李惠锦

安阳工学院学报 2019年1期

李惠锦

(闽南理工学院,福建石狮362700)

现代企业的一个显著特征是所有权与经营权的两权分离,由此导致管理者往往对企业行为有着决定性的影响。管理者掌握着企业的资源,而所有者对他们行为的约束可能是有限的。因此,从管理者行为角度出发研究企业融资问题就显得尤为重要。但传统理论往往将管理者视为完全理性的“经济人”,认为管理者行为遵守期望效用最大化原则和贝叶斯学习法则,而现实情况是,人们在经济活动中总是或多或少地表现出有限理性的特征[1]。过度自信是人们普遍存在的认知偏差.研究发现,企业管理者因为具有信息优势、展业知识和经验等特点,其过度自信程度要高于一般大众。行为金融学的蓬勃发展已经向人们展示了传统完全理性假设下所未能发现的一些经济规律。

一、理论分析与假设

(一)管理者适度自信与资本结构决定因素

假设一:管理层适度自信对公司资本结构正向决定因素的作用关系与对负向决定因素的作用关系的影响无显著差异。

J.Edward Russo和Paul.J.H Schoemaker(1992)[2]发现,99%的管理者高估自己的经营能力和企业盈利能力,他们过于相信自己的控制能力,倾向于追求企业的外延发展,迫使企业进行大量外部融资。过度自信的经理人认为公司股票被低估,不愿意进行股票融资;另外,在资本市场有效性程度比较高的情况下,相比于债务融资,股权融资要支付更高的成本,因此,管理层倾向于债务融资。管理层的过度自信在影响企业融资方式的同时,也会影响债券期限结构的选择,过度自信管理者倾向于短期债务融资。

(二)管理者过度自信与资本结构决定因素

假设二:管理层过度自信扩大了资本结构正向决定因素的作用关系,然而缩小了资本结构负向决定因素的作用关系。

根据资本结构决定理论,影响企业资本结构的因素大致包括:正向决定因素,包括税收、资产担保价值、成长性;负向决定因素,包括企业规模、非负债税盾。有些决定因素的影响方向至今仍无定论,例如获利能力等。本文选取如下6种进行论述:

盈利能力。自从Modigliani和Miller(1958)以来,有大量关于盈利能力与企业资本结构的理论和实证研究,但尚未形成一致的观点。根据税收理论模型,出于债务避税好处的考虑,高盈利能力的企业倾向于高负债,因此盈利能力与债务水平呈正相关。

资产担保价值。企业倾向于使用债务融资筹得的资金投资于高风险项目,从而将财富从债权人向股东转移。如果企业有形资产较多,可用于抵押,那么债权人承担该代理成本的可能性就会降低。因此,较高的资产担保价值对应高财务杠杆。

企业规模。大企业在发行长期债券时将发挥其规模经济优势,并且同小企业相比,他们在与债权人谈判时处于优势地位,从而拥有更低的债务成本。

税收。有效边际税率高的企业会为了税盾收益借入更多债务。Mackie-Mason利用离散选择分析的方法研究了企业的增量融资决策,发现在融资的边际变化上,采用债务融资的吸引力同有效边际利率之间的确存在正相关关系,这一结论与MM定理相吻合。

企业成长性。De Bondt W和Thaler R.H.(1995)[3]认为,当企业面临良好的发展前景时,管理层与股东立场一致,若出现资金需求,他们会首选权益融资,从而避免财富从股东向债权人转移。但是当企业缺乏有利的投资机会时,债务可用来限制管理层任意决策带来的代理成本。

非负债类税负。Deangelo与 Masulis(1980)[4]认为,非债务避税指的是资本折旧的税收减免和投资税收抵免,该因素可以取代债务融资的好处。倘若其他条件不变,非债务性避税越多的企业,其债务融资就越少。因此,非债务避税越多的企业,债务融资比例越低。

过度自信管理的经理人往往为公司设定过快的增长速度,他们倾向于高估自己的能力,认为企业未来面临的风险较小,相信自己有足够的能力通过外部筹集大量资金增加公司投资,快速扩张公司的规模,能够为公司创造更多的利润,而低估了融资成本给公司经营带来的压力,从而在融资方面忽略风险的存在,表现为过度外部融资,过度负债融资和过度短期融资等特征。可见,这种心理特征,扩大了税收、资产担保价值及企业规模对资产结构的正向决定作用,缩小了企业成长性与非负债类税负对资本结构的负向决定作用。

二、研究设计

(一)样本选取

本文的研究样本选取的是2016~2017年的部分上市公司,共109家样本公司,其中53家中国内地上市企业,34家中国香港上市企业及22家各行业代表企业。样本选取过程中剔除了金融、房地产类公司,*ST、ST公司,数据异常和缺失的公司,共获得196个观测值。为了使研究结果更合主题,将样本按过度自信取值细分为理性样本和过度自信样本。公司相关的财务数据和企业治理数据均来自国泰安经济金融数据库(CSMAR)和锐思金融研究数据库(RESSET);企业注册地址、CEO财务背景、技术背景及部分缺省的盈余预测信息来自新浪财经网[5]。由于少数企业2017年盈余预测数据缺失,以过往3年盈余均值替代。

(二)模型构建与变量设定

为了检验上述假设,构建如下模型:

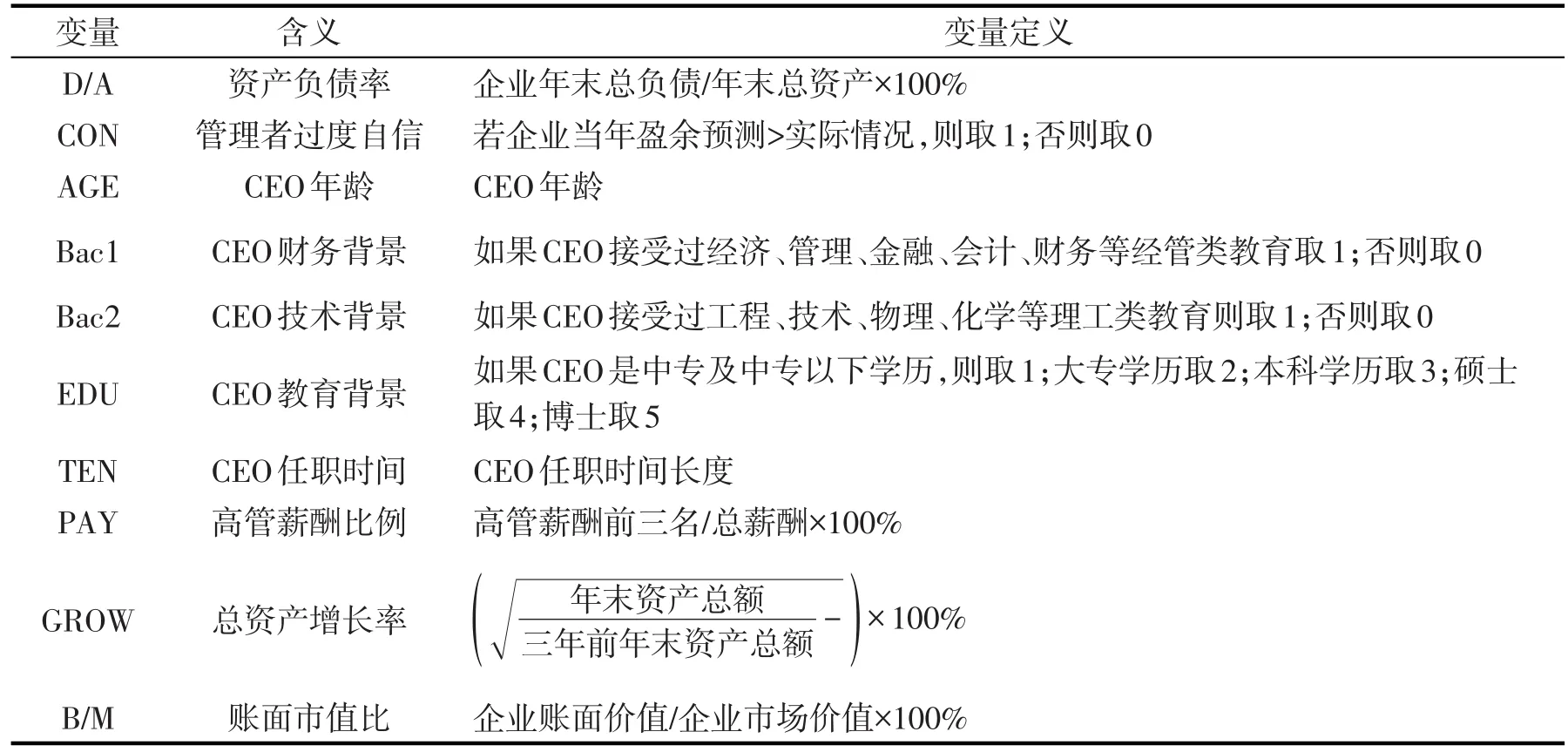

模型中,β0代表常数项,β1~β8代表系数,被解释变量为资产负债率,解释变量为CEO兼任情况、年龄、任职时间、学历及教育背景,控制变量主要包括总资产增长率和账面市值比,相关变量的含义与计算公式如表1所示。

针对模型,将样本划分为非过度自信样本和全样本,前者用于验证假说一,后者用于验证假说二,研究管理者过度自信对企业融资决策的影响。

表1 研究变量的定义

(三)描述性统计结果分析

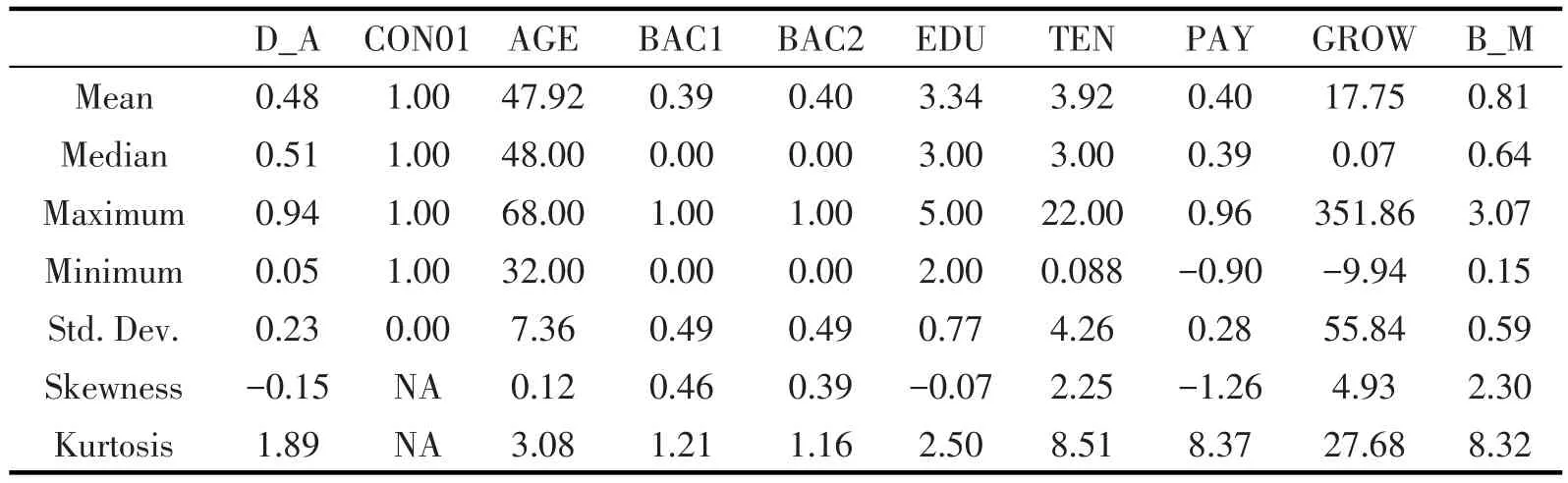

从全样本统计结果来看,所收集的样本企业资产负债水平较高,均值达到45.15%;总资产增长率平均水平为1267.37%;账面市值比均值为76.17%;企业高管的过度自信特征较不明显,均值仅为39.89%;高管年龄分布较为集中,接近50岁;学历水平以本科为主,经管类教育背景和理工类教育背景的平均水平十分相近,均在41%~42%之间;CEO平均任职时间为4.93年,该指标分布较为分散,最大值高达31年;高管薪酬前3名/总薪酬的均值为42.76%(表1,表2)。

对两样本进行比较,可以看出,过度自信样本的资产负债率和总资产增长率的平均水平均高于全样本,且总资产增长率这一指标相差更为悬殊,说明了过度自信管理者偏好债务融资、扩大企业规模,这一结果与理论分析的观点一致;同样,过度自信样本组的账面市值比的平均水平也高于全样本组;至于高管个人特征指标,过度自信样本组表现为较低的年龄,较低的学历水平,较短的任职年限;经管类学术背景和理工类学术背景两项指标均值也呈现较低水平。而与假说相反的是,过度自信样本的“高管薪酬前3名/总薪酬”均值却低于全样本,观察对象并未表现出通过领取高薪酬夸大自我重要性的特征[6]。

表2 主要变量描述性统计(全样本)

表3 主要变量描述性统计(过度自信样本)

(四)回归结果与分析

理性样本的管理者过度自信与资本结构的回归结果各指标的显著性水平都普遍偏低,只有高管年龄和任职时间两个变量通过显著性检验,且其相对应的值都明显低于全样本分析结果,这似乎可以用于支持假说一,即管理层适度自信对公司资本结构正向决定因素的作用关系与对负向决定因素的作用关系的影响无显著差异。但不可否认,这一回归结果与样本容量有关,不能排除样本容量不足导致的显著性水平偏低[7]。

全样本回归结果在0.05的显著水平下,总资产增长率、账面市值比、高管薪酬前3名/总薪酬、年龄、任职时间几个变量都通过了显著性检验,由此证明了假说二。对各变量进行进一步分析,年龄T值为2.1986,表明企业高管随着年龄的增长他们逐渐认识到自身能力、知识的局限性,在作融资决策时会收集更多信息,有效地避免过度自信倾向,因此其高估项目未来收益的可能性会明显减小。当公司需要为项目筹集资金时,他们会倾向于外部融资;任职时间这一变量的T值为-2.4256,与企业财务杠杆显著负相关,表明管理者随着任职经历的丰富,过度自信程度会相对减弱,在做资本结构决策时会相对保守,慎用债务融资[8];过度自信管理者容易夸大自身对组织的重要性,最常见的证明方式是领取更高的薪酬,相应变量的T值为-2.8186,表明与资产负债率显著负相关;进而观察体现企业特征的两项指标回归结果,账面市值比与财务杠杆显著正相关;总资产增长率与财务杠杆显著负相关,过度自信管理者倾向于扩大企业规模,当企业处于成长期时,这类管理者更易高估企业价值和未来收益,为了避免利益流向债权人,他们通常排斥债务融资。可见,在企业扩张阶段,高管的过度自信削弱了资本结构负向决定因素。将两个样本的回归结果进行比较,每一变量全样本回归的结果都比过度自信样本的回归结果显著,这在一定程度上也支持了假说二,即在选择资本结构时,高管的过度自信扩大了公司资本结构的正向决定因素的作用,缩小了资本结构负向决定因素的作用[9]。

实证研究结果显示:1)适度自信管理者符合“理性人”假设,能够掌握充足的信息并对资本结构影响因素作出准确判断,从而避免了由于自身认知偏差增强或减弱某一决定因素的作用,因此,其对公司资本结构正向决定因素的作用关系与对负向决定因素的作用关系的影响无显著差异。2)在资金充裕的情况下,过度自信管理者由于高估企业盈利性,从而偏好内部融资,这一认知偏差削弱了资本结构负向决定因素的作用,使企业表现出更高的内部融资比例。另外过度自信管理者通常认为企业价值被低估,从而排斥股权融资,偏好债务融资;由于对财务风险的低估,这类管理者容易产生过于激进的负债行为。这一认知偏差增强了资本结构正向因素的决定作用,使企业表现出高负债水平[10]。

四、结论

本文在对相关文献进行梳理和分析的基础上,阐述了管理者过度自信对企业资本结构的影响。比较中外相关研究文献中管理者过度自信衡量指标后,本文选取盈余预测作为过度自信衡量指标,以高管年龄、任职时间、兼任情况、教育背景(经管类背景、理工类背景)、薪酬作为其过度自信的替代变量,进而针对两个假设进行实证研究,构建两个模型,将样本按“管理者过度自信”这一指标的取值细分为过度自信样本和理性样本,在不同模型中进行比较分析。实证分析结果显示,适度自信管理者对企业资本结构的正向、负向决定因素的作用关系无显著差异;但管理者的过度自信会增强资本结构正向决定因素的作用关系,削弱负向决定因素的作用关系。