南橘北枳的石油人民币与石油美元

2019-03-22 10:23冯跃威

能源 2019年2期

文 | 冯跃威

一国货币的国际化应该是一个循序渐进的过程,不是一蹴而就或急功近利就能在短期内完成的。如若当下非要让“石油人民币”去替代“石油美元”,不仅唐突,而且还有点像“关公战秦琼”那样的滑稽。

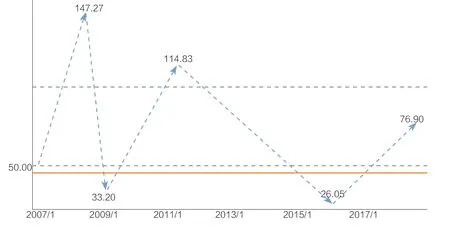

十年间,WTI油价整整走出了两轮大起大落的行情。正是这种以美元计价的国际原油贸易体系因受到油价剧烈波动而给全球石油、化工、交通运输等行业的经营带来了直接且巨大的不确定性,使得替代石油美元之声不绝于耳,石油美元也似成了过街老鼠而被人人喊打。

在中国,构建石油人民币似乎也成了各种学术会议、期刊论文中政策建议的“标配”,甚至成为了国内构建原油期货合约及其市场最重要的由头之一。但是,有谁针对石油美元在世界经济发展过程中的作用与绩效等问题用数学模型进行过相对系统的研究与论证?又有谁能真正安静地坐下来用数模的方法研究过国际油价的形成机制以及价格的传导机制?又有谁对石油消费第一大国及世界贸易第二大国使用石油美元体系的利弊以及使用绩效进行过评估……

图1 大起大落中的WTI期货价格示意图

客观地讲,对诸如此类的问题我们当下真的没有搞得太明白。特别是在这类基础理论问题研究不到位之前,我们似乎正在主动地将自己由“傻白甜”变成“傻白瞎”,非要厌恶或仇视以美元计价的国际石油贸易体系,非要不待见选用WTI原油或Brent原油价格作为原油进口的锚,非要哭着闹着去取而代之方后快。

读到这里,估计板儿砖又要漫天横飞了!

本人所有文章的观点无意冒犯任何人,也没想与谁争论高低,只是提出这些问题并试图通过简陋的论证去唤醒我们独立再思考的意识,并希望能有抛砖引玉的作用,能使我国的能源战略制定、能源金融市场构建及能源贸易更加有效、安全和靠谱。

管窥人民币国际化

国际化的货币不仅只是体现一个国家的经济实力和国际地位,更是这个国家对自己国民和企业进行国际活动、或参与国际事务与经营时提供便利和财富安全的保证。因此,随着中国不断深入地参与到全球化中,人民币就更加需要有被国际化的必要性。特别是随着中国经济的快速发展,变成世界第二大经济体和世界最大的出口国后,对人民币国际化的预期越来越大。历届政府也都在不懈地努力,特别是2007年以来,人民币国际化工作就在不断地提速与强化。

2009年4月8日国务院常务会议正式决定,在上海和广州、深圳、珠海、东莞等城市开展跨境贸易人民币结算试点。

2011年8月23日,人民银行、财政部、商务部、海关总署、税务总局和银监会联合发布《关于扩大跨境贸易人民币结算地区的通知》,明确河北、山西、安徽、江西、河南、湖南、贵州、陕西、甘肃、青海和宁夏省(自治区)的企业可以开展跨境贸易人民币结算;吉林省、黑龙江省、西藏自治区、新疆维吾尔自治区的企业开展出口货物贸易人民币结算的境外地域范围,从毗邻国家扩展到境外所有国家和地区。至此,跨境贸易人民币结算境内地域范围扩大至全国。

2014年1月,央行与香港金管局签署2000亿元人民币货币互换协议。随后,货币互换扩大到日韩等多个国家和地区,且互换规模不断扩大。

2016年9月30日,国际货币基金组织(IMF)又宣布接纳人民币为特别提款权(SDR)新货币篮子中的成员。在最新的SDR篮子中,每种货币的权重分别为:美元41.73%,欧元30.93%,人民币10.92%,日元8.33%,英镑8.09%。

人民币加入SDR正式生效是人民币国际化的一个重要里程碑,标志着人民币国际化进入了一个历史性的全新发展阶段。从此,IMF的188个成员国可以持有人民币资产以满足国际收支融资需求,即人民币计价的对外资产正式成为国际储备。

2015年12月11日,中国外汇交易中心发布了CFETS人民币汇率指数。它意味着央行对人民币汇率弹性的更大容忍度,也预示着人民币与美元的逐步脱钩,人民币对美元的双向波动的扩大,有助于减少套利活动导致对人民币的压力。中国政府、央行、商业银行和企业为了人民币国际化都在努力地工作。

但是,从环球银行金融电信协会(SWIFT)公布的人民币历年追踪指标显示,2014年12月份人民币在国际交易(国内和国外)支付中使用量占比为2.17%,排名第七;2016年3月为1.76%,排名第五;2017年3月为1.78%,排名第六;2018年2月份为1.56%,又降回第七,较四年前的初值2.17%下降了28.1%。中美贸易摩擦发生后,尽管中国政府采取了减税等一系列措施,到7月份,人民币全球贸易使用量的占比回升到了2.04%,排名第五位,可依旧还是比2014年底下降了6%。而且,这个份额不到特别提款权(SDR)新货币篮子中国份额的五分之一,没有充分体现出人民币进入SDR后应该获得的、起码的贸易地位。

从分月度跨境贸易人民币结算数据看,也是如此,结算量始终震荡在2900-4800亿元的区间内。虽然,其增长态势是向上的,但平均每月跨境贸易结算量的增量也仅有20亿元人民币左右,与庞大的经济体量和贸易量相比,几乎可以被忽略。

从2018年7月份SDR货币篮子中的成员表现看,美元在全球支付市场占比38.99%,排名第一位;欧元占比34.71%,排第二位;英镑占比7.35%,排第三位;日元占比3.44%,排全球第四;人民币占比2.04%,排名第五位。其中,前四位的累计占比高达84.94%。也就是说,改革开发40年后,人民币在国际支付市场仅仅是一个刚刚进入到由美国二战后构建的贸易结算体系中很小的跟随者而已。

图2 中国跨境贸易人民币结算示意图

所以,客观地看,无论是从年度、月度,还是从SDR货币篮子中的成员表现看,近四年来人民币国际化成效都比不上经济规模增长的速度、进出口总量、直接投资和服务贸易的增速,它已成为中国进一步深化改革与对外开放的一个重大瓶颈。

被强大的石油人民币

正因为有这类瓶颈的羁绊,才使得关心国家发展与命运的人们不断地提出各种解除羁绊的方法或路径,其中,借助原油期货及其市场的建立来推动人民币国际化的建议不绝于耳,并且,最终在形式上也被接受了——选用人民币作为国内原油期货的计价货币。但不幸的是,它立即被冠以了“石油人民币”的美名,并臆想着要去取代石油美元……

其实,一国货币的国际化应该是一个循序渐进不断推进与发展的过程,是一个系统性的集成和积累的过程,它需要从战略、战术和战役等不同的层面上进行研究、评估、构建与推进。不是一蹴而就或急功近利就能在短期内完成的,更不能将战略、战术或战役不同层面的措施放到一个平台上进行策略制定、类比或推进,那样,不仅会犯逻辑种属关系错乱的问题,更有可能造成事倍功半,甚至会收获到事与愿违的结果。

在国际上,部分产油国被美国政府单方面制裁或军事打击后,便会迅速造成这部分国际石油贸易与结算的停滞。它不仅改变了原油短期供需关系,并会导致油价波动,而且还会使这些产油国的正常经济运行陷入停滞。为了走出困局,他们选用人民币作为其石油贸易的结算货币也就成了安全、可行、顺理成章的选项了。

其中,为了摆脱美欧联合经济制裁,2012年9月7日在俄罗斯召开的符拉迪沃斯托克亚太经合组织峰会上,俄中两国签署了一系列协议,其中,俄方同意中国用人民币购买任意量的石油。随即,俄罗斯第三大石油生产商与所有中国的石油贸易都采用人民币结算。俄罗斯天然气工业股份公司通过东西伯利亚太平洋石油管道出口到中国的油气也全都以人民币结算。2014年,俄罗斯政府正式宣布了出口到中国的石油、天然气等商品采用人民币计价。

2015年1月25日伊朗央行副行长卡姆亚卜宣布,“从现在起,在签订外贸合同时将使用其他货币,包括人民币、欧元、土耳其里拉、俄罗斯卢布和韩元”。伊朗央行也强调将人民币列入主要货币的目的是企图取代美元。随即,伊朗央行旗下的外汇牌价网站Sanarate就将人民币列为三大主要换汇货币。从此,人民币在伊朗的贸易中获得了重要的一席之地,并且部分取代了原来美元的位置。

期间,根据中国央行在2014年11月3日与卡塔尔央行签署了规模为350亿元人民币/208亿里亚尔的双边本币互换协议,并将中国工商银行多哈分行获批成为卡塔尔的人民币业务清算行。同年12月1日,中国与阿联酋国签署了350亿元人民币/200亿阿联酋迪拉姆的货币互换协议,阿联酋等产油国也接受了人民币作为原油贸易的结算货币。

2015年4月,中东地区首个人民币清算中心在卡塔尔首都多哈建立,启动当月清算金额高达200亿美元,促进了双方贸易和投资的发展。同时,中国也积极发展自己的国际货币支付系统,即人民币跨境支付系统(CIPS),用以保证中国在国际贸易中不被以美元长期主导的SWIFT所牵制。经过不懈的努力,目前已有境内外间接参与者695家,有8家国外清算行加入,实际业务范围已延伸到140多个国家和地区,这当然为用人民币进行石油贸易提供了可能与便利。

在国内,早在2012年9月6日,中国银行“外币交易系统”“转账系统”相继开始营运。使世界任何不希望以美元进行石油或其他商品买卖的国家,都可以用人民币进行结算。随后,阿尔及利亚中央银行于2016年起逐步使用人民币进行与中国的双边贸易结算……

据非官方机构不完全统计,截止到2018年9月份,已有28个国家和地区可使用人民币作为结算货币,此外,中国与英国、瑞士、巴西、韩国等多个国家和地区签署了双边本币互换协议。

面对人民币快速增长的影响力,2014年11月,美国的Zerohedge在题为《石油美元是如何悄悄死去而没有人注意到》的文章指出,维护美元几十年霸权地位的石油美元体系正在逐渐瓦解。而“石油人民币”时代的来临将建立一种新的世界经济秩序——后布雷顿森林体系,而这将可能会由中国主导。

日本野村油气研究主管Gordon Kwan也称,伴随俄罗斯愿意接受人民币结算石油交易的决定,预计俄罗斯对中国会出口更多创纪录的石油总量。如果沙特想要重夺在中国市场的第一名,或许需要接受人民币进行交易,而非只是依靠美元交易。

经过上述一系列事件的叠加,“石油人民币”这个名词也很快地被世人所接受(特别是中国),还被潜移默化地加载到了中国某些货币和能源发展战略的制定中。

南橘北枳的石油人民币与石油美元

若要人民币成为国际化货币,最起码应该在如下五个方面取得新的、重要的进展:第一,提高人民币结算在我国进出口贸易总额中的比重;第二,提升人民币在全球支付货币中的地位;第三,扩大人民币跨境双向投资的规模;第四,人民币成为全球更多国家选用的储备货币;第五,离岸人民币市场规模扩大,与在岸市场价格趋同。

只有完成并实现了上述这五个最基本的战术层面的预期指标,才有可能完成人民币国际化的大战略。然而,要实现其中每一个战术层面的预期指标,都需要有更多的不同战役层面的成果来共同完成。可见,实现某一战略是需要依靠数个战术预期指标及其为了完成战术的更多的战役层面成果或指标的变现来共同实现。

比如,在石油贸易中,用人民币作为结算货币仅是为了实现“提高人民币结算在我国进出口贸易总额中的比重”这一战术中的一个战役,它有利于在国际石油贸易过程中降低换汇、结算等风险和提高石油贸易的效率或便利性。国际石油贸易又只是大宗商品贸易中的一种,不是“提高人民币结算在我国进出口贸易总额中的比重”这一战术的全部,更不能包含和替代战略层面的全部,它与人民币国际化是逻辑种属关系,即石油人民币只是人民币国际化中的种概念而已,是包含在人民币国际化之中一个很小的战役部分。

同理,用人民币作为原油期货交易的计价货币,也是推进用人民币结算进口原油和提升人民币结算在我国进出口贸易总额中比重的一种手段,也属于战役层面的布局,不是人民币国际化大战略的全部。因此,原油现货贸易或原油期货报价使用了人民币也只是为实体企业或金融机构微观经营过程中提供的战役层面的贸易便利型金融交易工具。

而石油美元设立的初衷是美国财政构建的新型债务融资工具(后续文章将专门介绍或参见笔者著的《三权鼎立石油金融之道》),是要完成美国向全球举债构建的货币回流机制以及向全球征收铸币税的宏观经济战术层面的债务型融资工具。

而如今,美国已经在其多个金融资本交易所内创建了各种债券、银行对企业的信贷、商业票据等众多债务融资工具,如CDS(credit default swap,信用违约互换)、CDO(Collateralized Debt Obligation,担保债务凭证)、CDO squared(双层担保债务凭证)、可转换债券、可赎回债券等金融工具,其交易或融资规模之大,早已超过石油美元融资规模的数百倍。因此,有美国议员提议要放弃石油美元体系,放弃对中东事务的干预,以集中资金和精力更好地调整美国新的国家战略。

可见,石油人民币与石油美元在战略分级上有着隔代的差距与功能上的差异。正因国内对人民币国际化战略、战术、战役三个层面的理解发生了偏差,才使人们坚信石油人民币可以动摇石油美元的根基;正因为对构建国际货币内涵或逻辑种属关系认识上的错误,将依附在同一大宗商品(如原油)上的两种货币(如人民币和美元)所要执行的战役与战术不同层面上的任务混在一起进行评估,才更加强化了人们对用石油人民币取代石油美元的勇气及盲目的自信心。同时,也衍生出了只要原油期货报价单位选用了人民币,我们就能有争夺到对国际原油定价权与话语权的自信。

图3 不同时段油价表现示意图

功力不足的“石油人民币”

其实,我们针对石油美元构建的起因、运作机制和绩效研究得并不够,但却敢于盲目地提出用石油人民币去替代石油美元的战略构想。甚至一些部级官员、象牙塔中的大学教授也都认为,推出以人民币计价的原油期货有利于形成中国油价,有利于人民币国际化,有利于争夺国际石油市场的定价权,有利于争夺国际石油市场的话语权……在国内一片“有利于”论证的自我意识强化下,2018年3月26日9:00中国原油期货合约真就以人民币计价,以每桶490.4元开盘了,“石油人民币”诞生了?

进入2019年,人民币计价的原油期货已经安全运行了半年之久,美元地位依旧稳固,WTI油价涨跌依然受美元实际购买力的影响。石油美元地位依旧坚挺,石油美元依旧不管美债利率的高低而受路径的依赖回流美国。即使中国的原油期货用人民币计价,又与黄金挂上了钩,国内首只人民币计价的原油期货(SC)依旧没能逃脱成为WTI原油或Brent原油期货价格影子关系的格局与困境。

直到当下,很多业内大佬、交易所研究员、象牙塔中的学者们依旧高度评价我们的石油人民币,并宣称争夺国际原油定价权的时刻正式开启了,而且众多媒体的观察家们也自信地预言石油人民币最终将会取代石油美元,成为新的全球石油货币(笔者也认为有这种可能性,但那是遥远不确定的未来,所以不敢自信),但实际情况的确不容乐观。

从WTI原油期货合约半年来的实际交易状况可以看出,在中国原油期货(SC)主交易时段(北京时间9:00-15:00)全球的成交量均量极其低迷,价格萎靡(振幅非常小),而美洲或欧洲交易时段(北京时间15:00至次日9:00),不仅WTI原油期货合约价格走向能充分反映无国界金融资本和他们的产业资本配置的意愿,也还决定着其价格的涨跌幅度。在此价格形成的过程中,中国的原油期货SC对WTI价格几乎没有明显的影响力。当然,读者若有兴趣可自己用数理统计学理论做进一步的数量分析及验证。

猜你喜欢

金桥(2022年10期)2022-10-11

英语文摘(2021年6期)2021-08-06

中国外汇(2019年12期)2019-10-10

小学生学习指导(低年级)(2019年5期)2019-04-29

商周刊(2018年12期)2018-07-11

小学生学习指导(低年级)(2018年4期)2018-03-12

知识经济·中国直销(2016年1期)2016-08-24

法人(2014年4期)2014-02-27

法人(2014年1期)2014-02-27