信息披露质量、资产抵押能力与投资效率

2019-03-16 11:29徐良果王勇军

现代营销·学苑版 2019年2期

徐良果 王勇军

摘要:本文利用深交所2010-2015年A股上市公司作为研究样本,实证分析了信息披露质量、资产抵押能力与投资效率之间的关系,研究发现信息披露质量越高的公司投资效率越高,高质量的信息披露可以从抑制投资不足与投资过度两个维度提高公司投资效率;高质量的信息披露在资产抵押能力较低的公司中能够显著弥补公司的投资不足,但是对投资过度的公司不具有显著性,原因可能是投资过度的公司内部资源充足,资产抵押能力与投资过度的相关性较小。

关键词:信息披露质量;资产抵押能力;投资效率

一、作用机理研究

(一)投资效率的决定因素

投资效率的两个主要影响因素包括信息不对称与代理冲突问题。在完美的资本市场中,信息对称,内外部融资无差异,公司融资能力不会影响投资决策(Modigliani 和 Miller,1958),企业能够筹集到足够的资金为所有净现值大于零(NPV>0)的项目进行投资,投资项目的边际价值成为左右投资效率的唯一因素。然而,现实世界并不完美,信息不对称问题客观存在,信息的不对称导致外部资本提供者提高预期回报,公司内外部融资存在差异,公司不可避免地存在融资约束,无法为全部净现值大于零(NPV>0)的项目筹集到足够的资金,实际投资规模将远远小于最优投资规模,造成投资不足,降低公司的投资效率。此外,管理者也可能因选择“宁静的生活”(Bertrand 和 Mullain,2003)而欠缺投资意愿造成公司致投资不足。其次,即便公司拥有充足的资金,也不能保证全部投入到最能保证投资者利益的项目中,因為投资意愿是决定投资是否有效的决定因素。由于道德风险的存在,管理层有可能因为构建商业帝国(Shleifer 和Vishny,1997)、社会声誉(Jensen,1993)以及在职消费(Jensen,1986)等满足私利的原因将公司资金投向净现值为负(NPV<0)的项目,盲目扩大经营规模,导致投资过度。

(二)信息披露质量与投资效率

高质量的信息披露通过缓解公司融资约束、提高投资者监督与激励高管的能力来改善公司投资效率。高质量的信息披露能够传达更丰富的公司经营信息,投资者与管理者之间的信息不对称将得到的缓解,投资者的逆向选择意愿降低,融资成本下降,融资能力上升,公司的投资不足将得到抑制。同时高质量的信息披露向投资者传递更加可靠、真实以及相关的公司信息,内外部信息不对称程度减弱,增强了外部投资者监督与激励管理者的能力,降低了管理者的道德风险,削弱了代理冲突,促使管理者将公司资金投向更符合投资者利益的项目,抑制投资不足或投资过度,最大程度上保证股东权益最大化。因此,提出假设1:

假设1:高质量的信息披露将提高公司投资效率,既能降低投资不足,也能抑制投资过度。

(三)信息披露质量、资产抵押能力与投资效率

完美的资本市场中信息是对称的,公司内外部融资无差异,不存在融资约束,公司能够筹集到足够的资金投入到全部净现值为正(NPV>0)的项目中。信息不对称在新兴加转轨的中国资本市场客观存在,信息不对称产生的融资约束导致公司无法筹集到足够的资金投入到所有净现值为正(NPV>0)的项目中,进而导致公司投资不足;信息不对称产生的代理冲突也加剧了管理者凭借信息优势损害外部投资者利益的可能性,而资产抵押作为一种投资风险保障机制,能够有效降低融资约束,提高融资能力,缓解公司的投资不足;同时,资产抵押机制也将激励管理者为了防止抵押资产的损失而努力选择正确的投资项目,促使其投资决策满足投资者利益,Chaney等(2012)就发现,当公司资产抵押能力较强时,其融资能力与投资规模也较高。当公司资产抵押能力较弱时,贷款的安全性也相对较低,贷款方会采用提高利率、加强监督等形式规避风险,此时高质量的信息披露就显得尤为重要,它能对资产抵押能力产生替代作用,有效地降低内外部信息不对称,进而缓解融资摩擦。所以,在融资约束高的公司中,当资产抵押能力较低时,外部投资者更需要高质量的信息披露来降低资金风险,此时,高质量的信息披露对降低融资约束,提高公司融资能力,缓解投资不足更加重要。因此,提出假设2:

假设2:信息披露质量在资产抵押能力较低的公司中对投资不足的影响更显著。

二、研究设计

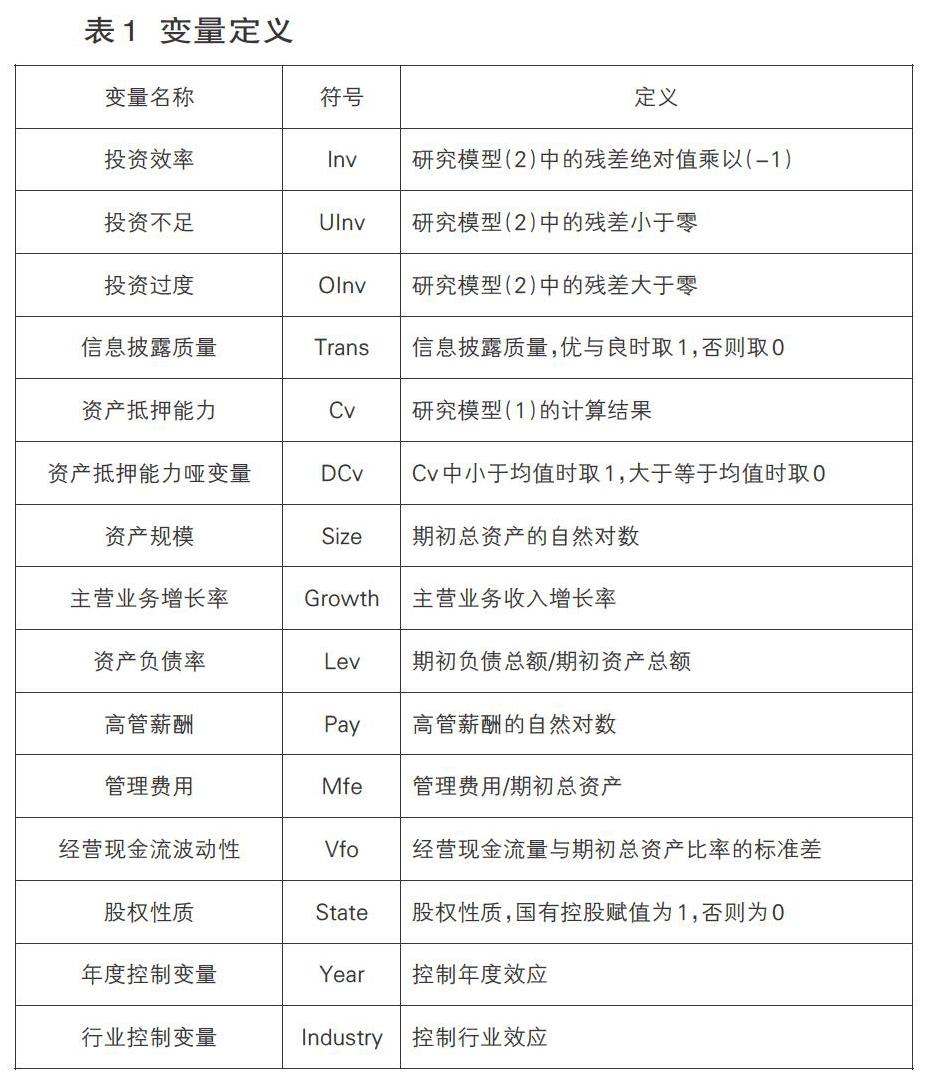

(一)主要变量定义

1.信息披露质量(Trans)

本文为让信息披露质量(Trans)数据更加科学合理,在借鉴前人研究的基础上,根据我国上市公司实际,采用深圳证券交易所信息披露考评结果衡量信息披露质量。其考评结果分为优秀、良好、合格与不合格,由于考评等级间样本公司数量差异较大,良好等级和合格等级公司数量较大,而优秀等级与不合格等级公司数量较少,为了增强研究的有效性,本文将考评结果分为两类,信息披露考评结果为优秀与良好等级的公司赋值为1,否则赋值为0,使用哑变量Trans表示。

2.资产抵押能力(Cv)

上市公司所属行业以及业务特征对其货币资金、存货以及固定资产的配置起了决定性作用,而货币资金、存货以及固定资产的可变现净值决定了公司的资产抵押能力。本文运用Almeida 和 Campello( 2007) 提出的资产抵押模型衡量公司资产抵押能力,该模型如下:

[Cv=V1+0.715V2+0.547V3+0.535V4] (1)

其中,Cv为资产抵押能力,V1为货币资金与资产总额之比,V2为应收账款与资产总额之比,V3为存货与资产总额之比,V4为固定资产与资产总额之比。

3.投资效率(Inv)

在以往的研究中,衡量公司投资效率多采用Richardson(2006)残差模型。该模型首先构造公司投资预期模型估计公司最佳投资规模,再采用实际投资规模与最佳投资规模之差的残差度量投资效率,残差为正代表投资过度,残差为负代表投资不足。在此,本文采用Richardson(2006)残差模型衡量公司投资效率,模型构造如下:

[Ii,t=α0+α1Growthi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Sizei,t-1+α5Reti,t-1+α6Agei,t-1+α7Ii,t-1+εi,t] (2)

通过分行业和年度线性回归,采用回归残差的绝对值乘以(-1)度量投资效率,该值越大且越趋近于零则表明投资效率越高,该值越小表明投资效率越低。

4.控制变量

本文还同时控制了主营业务增长率、公司规模、资产负债率、经营现金流波动性、管理费用、高管薪酬、股权性质等相关变量,具体定义见表1。

(二)样本选择

本文采用2010-2015年深交所A股上市公司作为研究样本,并剔除了以下几类上市公司:(1)金融类上市公司;(2)ST/PT/*ST类上市公司;(3)剔除因股权变更、资产重组以及战略转型等上市公司;(4)同时发行H股或B股的上市公司;(5)社会团体、外资为实际控制人的上市公司;(6)数据不完整的上市公司。

(三)模型设计

本文选取资产负债率、主营业务收入增长率、资产规模以及公司治理特征如经营现金流波动性等相关变量作为模型控制变量,为避免信息披露质量、资产抵押能力以及投资效率之间潜在的内生性问题,所有解释变量均采用滞后一期,模型如下:

[Invi,t=α0+α1Transi,t-1+α2Cvi,t-1+α3Transi,t-1×DCvi,t-1+αi+3Controli,t-1+εi,t] (3)

其中,Controli,t-1为控制变量,详见表1。

三、实证分析与结果

(一)描述性统计

表2列示了变量的描述性统计。投资效率样本数量2513个,均值为-0.0704,中位数为-0.0478,其中,1437个公司投资不足,占样本总数的57.18%,;1076个公司投资过度,占样本总数的42.82%,由此可见,目前深交所上市公司中投資不足公司较多,原因可能是深交所上市公司普遍存在融资约束,无法筹集到足够的资金投入到所有净现值大于零(NPV>0)的投资项目中。信息披露质量均值为0.7160,标准差为0.4514,说明样本公司中71.6%的公司得到了优或良的等级,28.4%的公司得到了合格或不合格的等级,各上市公司之间信息披露质量差异较大。资产抵押能力均值为0.4973,最大值为0.8487,最小值为0.1451,标准差为0.2062,样本公司中可用于抵押的资产差异较大。

(二)回归分析

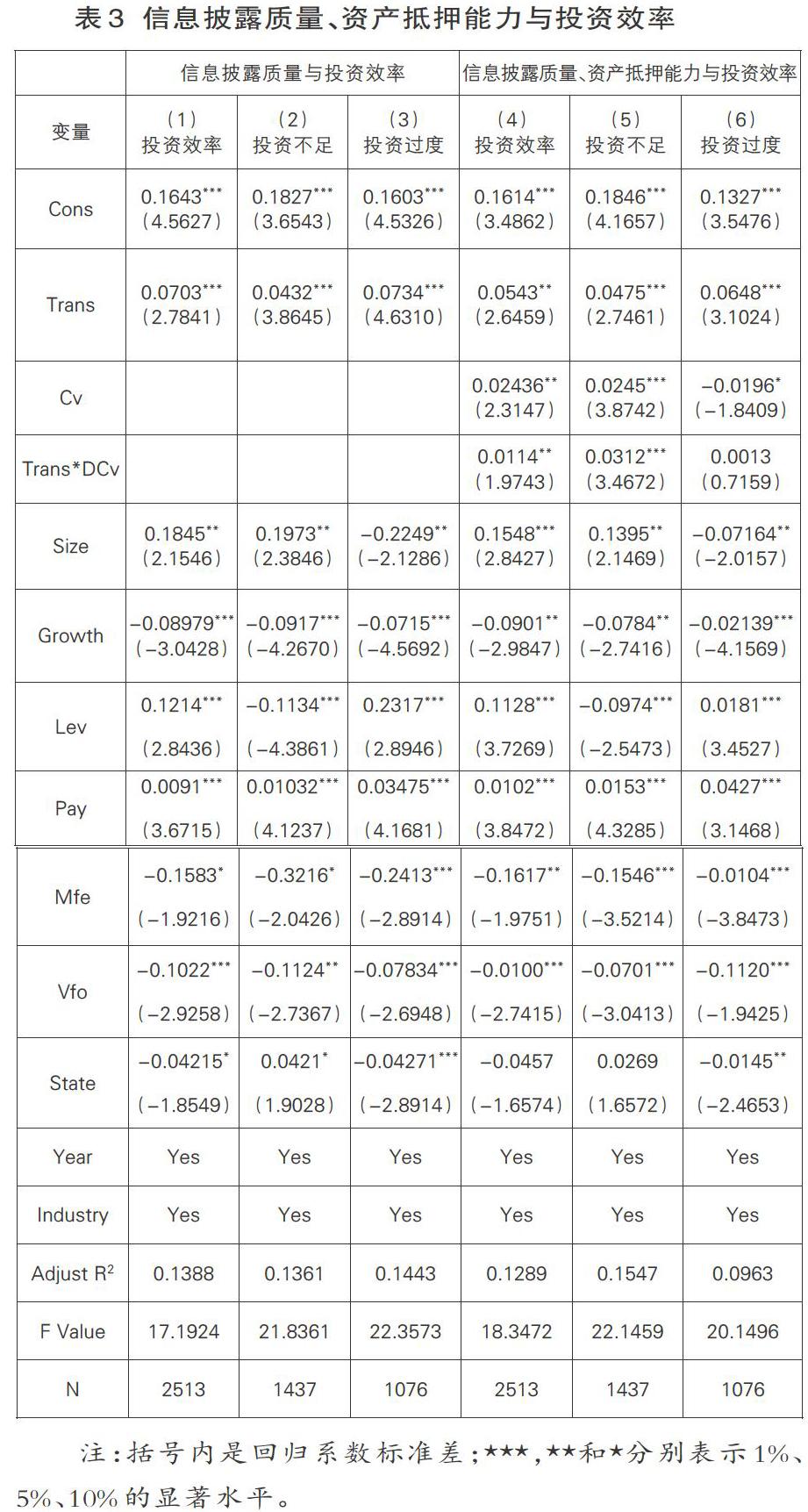

1.信息披露质量与投资效率

通过数据分析发现,信息披露质量与公司投资效率之间的回归系数为0.0703,在1%的水平上显著为正,说明信息披露质量越高的上市公司投资效率越高,支持了假设1。原因可能是高质量的信息披露向投资者传递更加可靠、真实以及相关的公司信息,内外部信息不对称程度减弱,增强了外部投资者监督与激励管理者的能力,降低了投资者逆向选择的概率,增强了融资能力,管理者的道德风险得到缓解,降低了代理成本,从融资约束和代理冲突两个途径提高了公司的投资效率。可见,在中国特色社会主义市场经济环境下,信息披露质量的高低也能影响公司的投资效率。

表3第(2)列和第(3)列展示了信息披露质量对投资不足、投资过度的影响结果。信息披露质量与两者之间的回归系数分别为0.0432、0.0734,都在1%水平上显著为正,可以看出,高质量的信息披露不论是对投资不足或者是投资过度都有抑制作用,从而提高投资效率。原因可能是高质量的信息披露向投资者传递更加可靠、真实以及相关的公司经营信息,削弱了内外部信息不对称程度,提升了投资者监督与激励管理者的能力,降低了投资者逆向选择的概率,增强了公司的融资能力,管理者的道德风险相应降低,有效约束了公司的代理冲突,从而抑制了投资不足与投资过度,进一步验证了假设1。

2.信息披露质量、资产抵押能力与投资效率

表3第(4)列展示了信息披露质量与资产抵押能力对投资效率的交互影响结果。模型3中,[α1]代表信息披露质量在资产抵押能力大于样本平均值的公司中对投资效率的影响,[α1+α3]代表信息披露质量在资产抵押能力小于样本平均值的公司中对投资效率的影响。就总体样本来看,当公司资产抵押能力较低时,信息披露质量对投资效率的影响程度为[α1+α3]=0.0543+0.0114=0.0657,显著高于资产抵押能力较大的公司中信息披露质量对资产抵押能力的影响(0.0543),可见,当公司资产抵押能力较低时,信息披露质量影响投资效率的效用更强。在表3第(5)、(6)列中,将总体样本划分为投资不足小组与投资过度小组,在投资不足小组中,资产抵押能力较低的公司中信息披露质量对投资不足的影响强度为[α1+α3]=0.0475+0.0312=0.0787,远远高于资产抵押能力较高的公司中信息披露质量对投资不足的影响(0.0475),可见,在资产抵押能力较弱的公司中,信息披露质量更能够影响投资不足。原因可能是当资产抵押能力较弱时,公司面临更高的融资约束,融资能力更低,这时的信息披露质量就显得更加重要,缓解融资摩擦的能力更强,能够帮助公司筹集到更多的资金投入到净现值为正(NPV>0)的项目中,缓解了投资不足,验证了假设2。但是在投资过度小组中,无论是资产抵押能力较强还是较弱的公司,信息披露质量对投资过度的抑制作用差异不大,可能是因为投资过度的公司内部资源充足,资产抵押能力与投资过度的相关性较小。

四、稳健性分析

为了验证上述结果的可靠性,本文采用Vogt(1994)的投资——现金流敏感性模型度量投资效率;采用Campello和Giambona(2012)公司固定资产总额与总资产总额之比作为资产抵押能力的度量指标进行回归,上述结论依然成立。

五、结论与启示

本文以2010-2015年深圳证券交易所A股上市公司为研究对象,实证分析了信息披露质量、资产抵押能力与投资效率之间的关系,研究发现:1.高质量的信息披露能够提高投资效率,也就是说高质量的信息披露不仅能降低公司的投资不足,也能抑制公司的投资过度。2.信息披露质量在资产抵押能力较低的公司中对投资不足的影响更显著。原因可能是当资产抵押能力较低时,公司面临更高的融资约束,融资能力更低,这时的信息披露质量就显得更加重要,缓解融资摩擦的能力更强,能够帮助公司筹集到更多的资金投入到净现值为正(NPV>0)的项目中,缓解了投资不足。在投资过度小组中,无论是在资产抵押能力较强还是较弱的公司中,信息披露质量对投资过度的抑制作用差异不大,可能是因为投资过度的公司内部资源充足,资产抵押能力与投资过度的相关性较小。由此可见,应加快建设与完善中国证券市场和上市公司信息披露机制,积极发挥信息披露在治理投资效率中的重要作用,与此同时,公司在进行投融资时,应综合考量自身的信息披露质量与资产抵押能力,努力提高信息透明度,降低公司的融资成本,不断提高公司价值。

参考文献:

[1]张继勋,贺超,韩冬梅.社会责任负面信息披露形式、解释语言积极性与投资者投资判断——一项实验证据[J].南开管理评论,2016,19(06):133-140.

[2]张超,刘星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验研究[J].南开管理评论,2015,18(05):136-150.

[3]曹亚勇,王建琼,于丽丽.公司社会责任信息披露与投资效率的实证研究[J].管理世界,2012(12):183-185.

[4]张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009(01):60-65+97.

[5]王福胜,朱志标.财务报告质量、资产抵押能力与投资效率分析[J].商业研究,2016(03):85-94.

[6]周勤业,卢宗辉,金瑛.上市公司信息披露与投资者信息获取的成本效益问卷调查分析[J].会计研究,2003(05):3-10+65.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

商场现代化(2016年8期)2016-05-10

商场现代化(2016年3期)2016-04-08

商场现代化(2016年4期)2016-04-08

贵州财经大学学报(2015年4期)2015-06-08