CEO特征对企业社会责任信息披露影响研究

2019-03-16 01:08骆阳肖侠李丹

中国管理信息化 2019年3期

骆阳 肖侠 李丹

[摘 要] 近年來,社会责任缺失现象的不断发生,引发社会各界对企业社会责任高度关注。目前学术界关于企业社会责任的探讨也很多,但从CEO特征视角研究企业社会责任信息披露的文章极其稀少。文章主要考察江苏省上市公司,研究CEO特征对企业社会责任信息披露水平的影响。研究结果显示:CEO的教育水平、政治背景、性别、持股比例、国际化背景与社会责任信息披露水平为显著正相关,CEO薪酬与社会责任信息披露水平不存在显著相关关系。

[关键词] CEO特征;企业社会责任;信息披露;回归分析

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 03. 013

[中图分类号] F276.6 [文献标识码] A [文章编号] 1673 - 0194(2019)03- 0035- 05

1 引 言

近些年来,随着企业社会责任缺失事件的不断发生,企业社会责任履行问题日益受到社会各界的广泛关注。理论界也从不同角度对企业社会责任履行问题进行了探讨。当前关于企业社会责任履行问题的研究大多集中从公司特征的层面上进行研究。从CEO视角着手去探讨企业社会责任履行问题,讨论分析CEO特征对企业社会责任履行效果影响的研究还十分少见。按照现代企业制度要求,公司的所有权和经营权分离,CEO作为公司的主要管理者和决策者,拥有其他管理者无法比拟的管理权力和责任。因此,CEO对企业社会责任的履行具有绝对的主导作用。企业社会责任的履行不仅体现在公司的各项重大决策上,更多地贯穿于企业日常生产经营活动的各个方面,CEO作为公司日常事务的最高管理者,公司各项日常活动的开展无不处处体现出CEO思想烙印。企业社会责任履行结果最终落实到企业社会责任信息披露方面。根据经济学上的经济人假设,公司社会责任履行得好,社会责任信息披露自然充分,从而能最大限度地提升公司的价值。那么CEO的哪些特征会对企业社会责任信息披露产生影响呢?产生何种影响?本文试图以江苏省2012年至2014年单独发布社会责任报告的36家上市公司为样本,研究CEO特征对企业社会责任信息披露水平的影响。

2 理论分析与研究假设

2.1 CEO政治背景与企业社会责任信息披露

由于我国基本国情的特殊性,大量的资源信息都掌握在政府手上。所以政府掌握了国内大量的重要情报及资源,与政府关联度较高的企业获得较多的情报及资源,享受更多的优惠政策,能够得到更快地发展。因此许多企业CEO在主动加强与政府联系,积极响应政府号召,努力争取各种政治资本,以获得更多发展资源。近年来,政府已逐渐认识到企业社会责任缺失所带来的严重社会后果,一直在呼吁企业要主动承担社会责任,对政府呼吁的及时回应,有助于企业获得所需稀缺资源。一般而言,在国企当中企业的高管大多都有相应的政治背景。因此,拥有政治背景的CEO为了维护自身及所在企业的良好社会形象和社会声誉,会积极响应国家号召,不断规范企业行为,努力保护利益相关者的利益,主动承担相应的社会责任,及时披露社会责任履行信息,从而有助于获取更加雄厚的政治资本,带领企业更好发展。基于上述分析,本文提出如下假设:

假设1 CEO拥有政治背景,企业社会责任信息披露水平更高。

2.2 CEO教育水平与企业社会责任信息披露

一个人的教育背景在一定程度上决定了一个人价值观以及其对事物的认知力,所以也会影响公司对社会责任的重视程度。拥有高学历的CEO在其成长的过程上,必然受到更多的社会责任知识的熏陶,对社会责任的认知度也越高。Jakson及Bantel(1984)研究表明学历较高的管理者更加能够意识到企业社会责任的重要性。邓丽明和郭晓红(2012)的研究表明企业管理者对社会责任认知较高的企业比认知较低的企业能更好地履行社会责任。CEO的教育水平越高,对企业社会责任的认知度越高,越能意识到企业社会责任的履行给企业带来的长期利益,从而在公司的战略制定和日常经营活动开展中更全面的考虑各方利益者的相关诉求,更充分披露企业社会责任信息,因此本文提出如下假设:

假设2 CEO教育水平越高,企业社会责任信息披露情况越好。

2.3 CEO国际化背景与企业社会责任信息披露

企业社会责任这一名词起源于西方,后来的发展及传承更是源自西方。在西方,政府、消费者等其他利益相关者对企业社会责任都非常重视,社会舆论更是异常的重视社会责任,如美国的《福布斯》杂志更是把社会责任的披露状况作为评判标准之一。那么具有国际化教育背景的CEO,在其所处环境的熏陶下,对企业社会责任的认知会更加深刻,也就会更加注重社会责任。在他们的思想深处,社会责任报告的披露已是非常正常的行为,也是非常重要的吸引投资者的手段之一。Herrmann(2005)研究表明CEO拥有国际化的背景,在经济全球化的大背景中,会更注重采取社会责任的战略来提升企业自身的竞争能力。因此本文提出如下假设:

假设3 CEO有国际化背景,企业社会责任信息披露情况更好。

2.4 CEO性别与企业社会责任信息披露

随着现代社会的不断进步与发展,女性在社会扮演着不可或缺的地位,越来越多的女性积极参加各类社会活动,而女性管理者比例也明显上升。女性独特的视角和想法影响着企业的生产经营。根据性别多样性理论,女性比男性具有更强的道德意识和关心他人意识。这会促使女性高管更好履行企业社会责任。相关研究表明,女性高管所在公司的社会慈善事业捐赠高于男性高管。翟华云,刘小文(2015)的研究表明企业中存在女性高管会对企业社会责任表现产生积极的影响。这进一步表明女性特有的感性思维会影响女性高管更加重视企业社会责任,进而取得更好的企业社会责任绩效。因此本文提出如下假设:

假設4 CEO性别为女性,企业社会责任信息披露情况更好。

2.5 CEO薪酬与企业社会责任信息披露

代理者理论表明,当企业以其短期财务绩效作为CEO薪酬评判的标准,就会大大打击CEO对企业社会责任的履行;反之,若企业以其自身的长远利益作为CEO薪酬的考量标准,那么就能更加鼓舞CEO对企业社会责任的重视程度。于晓谦,程浩(2010)以及马兆玲(2013)的研究均表明企业CEO薪酬与企业社会责任信息披露为正相关,也就是说正确的高管薪酬激励机制,能够更加让CEO重视社会责任信息披露。当薪酬较高时,会促使CEO更加注重履行社会责任,解决社会问题;也会让他更加重视除股东以外的利益相关者的利益,使CEO能够意识到积极履行社会责任,所能产生的价值。因此,提出如下假设:

假设5 CEO薪酬越高,企业社会责任信息披露情况越好。

2.6 CEO拥有股权与企业社会责任信息披露

许多研究表明,企业履行社会责任并不会立刻提升财务绩效,反而会降低当期财务绩效。但是企业履行社会责任所产生的长期利益是不容忽视的。那么CEO若拥有股份,就可以让企业的长期利益与CEO的个人利益紧密联系在一起,就会促使CEO减少一些急功近利的短期行为,加大CEO对企业长期发展的重视程度。林大庞(2011)、吴德君和黄丹丹(2011)及顾燕(2014)的研究表明企业的高管持股与企业社会责任的履行有着一定的影响。持股的CEO会通过社会责任信息的披露来增强企业的长期利益,促进企业长远发展。因此,本文提出如下假设:

假设6 CEO拥有股权,企业社会责任信息披露情况更好。

3 研究设计

3.1 样本选择与数据来源

本文以2012年至2014年发布社会责任报告的江苏省42家上市公司为初选样本,剔除金融行业及数据不全的4家,数据异常的2家,最终以江苏省2012年至2014年单独发布社会责任报告的36家上市公司为研究样本。

本文的CEO特征数据来源于公司年报及国泰安数据库;企业社会责任信息披露水平为运用内容分析法根据上市公司社会责任报告进行评分所得。

3.2 变量定义

3.2.1 被解释变量

本文的被解释变量为企业社会责任披露水平,但是企业社会责任报告披露水平没有统一的衡量标准,国内外对社会责任的衡量一般有:声誉指数法、KLD指数法以及内容分析法,这三种方法各有优点。本文根据钟新(2012)中对社会责任信息披露水平的界定以及利益相关者理论,采用内容分析法,对企业社会责任信息披露水平进行赋值,把社会责任界定为投资者及债权人、法律、员工、消费者、环境、公益事业、其他利益相关者七大类,每一大类再细分为若干小类,共计细化为重视小股东利益、股利支付情况、产品的创新、偿还银行利息和债权人权益保护、依法纳税、遵守相关法律法规等20小类。对每家公司社会责任报告进行分析,若社会责任报告中披露其中某一小项,则记1分,如有相应数据再增加1分。按此打分标准,企业社会责任披露水平最高得分四十分,最低零分。

3.2.2 解释变量

(1)CEO政治背景

CEO的政治背景设定是指其有人大代表、政协委员等政治面貌。CEO政治背景设定为一个虚拟变量,有,取值1,否则0。

(2)CEO教育水平

CEO的教育水平按照CEO最终学历或职称为标准,如CEO同时拥有学历证书和职称的,则以学历为主赋值。CEO教育水平设定为一个虚拟变量,大专以下取值1,大专取值2,本科或初级职称取值3,硕士研究生或中级职称取值4,博士研究生或高级职称取值5。

(3)CEO国际化背景

CEO的国际化背景是指CEO拥有海外留学或海外工作的经历等。CEO国际化背景设定为一个虚拟变量,有,取值1,否则0。

(4)CEO性别

CEO的性别设定为一个虚拟变量,女性,取值1,否则0。

(5)CEO薪酬

CEO的薪酬数据较大,本文取薪酬的自然对数。

(6)CEO持股比例

CEO的持股比例设定为一个虚拟变量,有,取值1,否则0。

3.2.3 控制变量

(1)公司规模

以公司总资产自然对数进行赋值。许多学者研究表明公司规模与企业社会责任信息披露正相关。相关研究表明企业公司规模越大,获得社会责任信息的成本就越低。公司通过披露高质量的社会责任报告能够有效地提升企业形象,从而获得长期的效益。因此,本文选取公司规模作为研究的控制变量。

(2)股权集中度

利益相关者理论表明,公司的股权集中程度在一定程度上决定着股东对公司相关决策的约束力。大量研究表明,公司股权越分散,公司就越有可能披露公司的相关信息,以便吸引投资者的投资。也就是说,公司的股权集中度与社会责任信息披露为负相关。因此本文将股权集中度作为控制变量,用第一大股东持股比例衡量公司的股权集中度。

(3)高管规模

研究发现,当高管规模较大时,权利就会相对分散,更加有利于企业做出相对更利于企业发展,兼顾各方利益的决定,提高公司的绩效。换句话说,企业高管规模越大,就越有利于出现和谐平等的环境,也就更有助于企业社会责任的履行。因此,本文以高管人数作为研究的控制变量。

3.3 模型建立

根据以上分析,本文构建模型如下:

CSRID=β0+β1Gov+β2Edu+β3Int+β4Sex+β5Wage+β6Stock+β7Size+β8Oc+β9Se+A

其中CSRID代表社会责任信息披露水平,Gov代表CEO政治背景,Edu代表CEO教育水平,Int代表CEO国际化背景,Sex代表CEO性别,Wage代表CEO薪酬,Stock代表CEO持股比例,Size代表公司规模,Oc代表股权集中度,Se代表高管规模,β0表示常数项,β2至β9为回归系数,A表示随机误差项。

4 实证结果与分析

4.1 描述性统计分析

4.1.1 被解释变量

江苏省上市公司2012年至2014年社会责任信息披露水平描述性统计情况见表1。

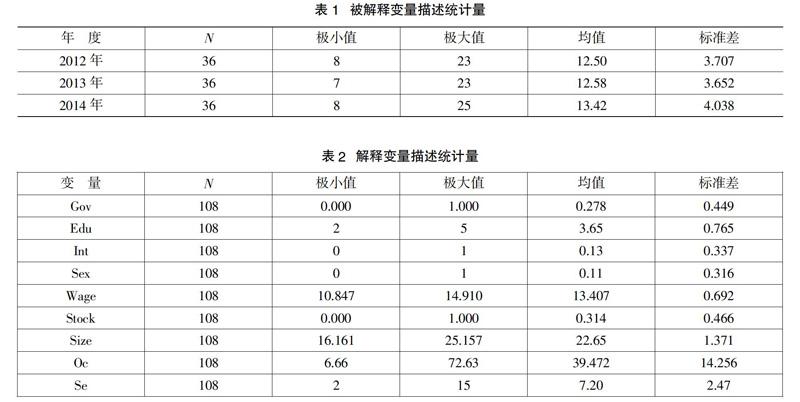

观察表1,可以看出,企业社会责任信息披露水平近三年的平均值在不断增加,2012 年为 12.50分,2013 年增长到12.58 分,2014 年进一步增长到13.42 分,说明三年来企业社会责任意识得到不断加强,企业社会责任表现不断趋好,企业社会责任信息披露水平在不断提高。但是增长速度异常缓慢,且满分为 40分的标准下,平均水平差强人意,说明企业社会责任意识还需要不断强化,企业社会责任得到全面落实还有很长的路要走。在36家公司中,每年得分超过20分的仅有两家,更有很多企业的社会责任报告披露水平得分维持在个位数。可见,企业对社会责任报告的重视程度还远远不够,只是在机械地完成任务。

4.1.2 解释变量与控制变量

解释变量与控制变量的描述性统计情况见表2。

观察表2可得:拥有政治背景Gov的均值为0.278,说明公司已经重视政府手中拥有的稀缺资源,但还远远不够,而且公司间差异较大。教育水平Edu的均值3.65,最低值2,最高值5,说明绝大部分CEO的教育水平在本科以上,但教育水平差距较大。在日趋严峻的经济大环境下,良好的教育水平会有更好的优势,能讓CEO在复杂的环境中做出正确的判断。国际化背景Int的均值为0.13,表明CEO的国际化背景整体不高。这可能是由于经济全球化以来,特别是我国加入WTO后,大量跨国公司进驻,使得部分有国际化背景的优秀人才被分散掉的原因。性别Sex的均值为0.11,说明在100位 CEO中,女性占到11位,这表明女性高管在企业日常管理中正变得越来越重要,但由于我国长期封建思想的影响,女性CEO的比例还是较低,男性CEO仍然占据绝对主导地位。薪酬Wage自然对数的均值为13.407,最低值为10.847,最高值为14.910,表明CEO整体薪酬水平都较高,且差距不大。持股比例Stock的均值为0.314,表明有31.4%的CEO持有公司股份,拥有股份可以将CEO自身利益与企业长期利益捆绑起来,形成一种隐形的利益共同体,从而会更有助于提升企业的社会责任信息披露水平。公司规模Size自然对数最大值为25.157,最小值为16.161,可知规模差距较大;股权集中度Oc均值为39.472%,最高值为72.63%,最低值为6.66%,说明第一大股东持股比例差别较大,而且存在严重的一股独大现象;高管规模Se最大值是15人,最小值是2人,说明高管团队的规模差距也比较大。

4.2 多元线性回归分析

本文运用SPSS 19.0软件进行实证分析,得到CEO特征对企业社会责任信息披露影响的实证结果如表3、表4所示。

观察表1,可以看出,企业社会责任信息披露水平近三年的平均值在不断增加,2012 年为 12.50分,2013 年增长到12.58 分,2014 年进一步增长到13.42 分,说明三年来企业社会责任意识得到不断加强,企业社会责任表现不断趋好,企业社会责任信息披露水平在不断提高。但是增长速度异常缓慢,且满分为 40分的标准下,平均水平差强人意,说明企业社会责任意识还需要不断强化,企业社会责任得到全面落实还有很长的路要走。在36家公司中,每年得分超过20分的仅有两家,更有很多企业的社会责任报告披露水平得分维持在个位数。可见,企业对社会责任报告的重视程度还远远不够,只是在机械地完成任务。

4.1.2 解释变量与控制变量

解释变量与控制变量的描述性统计情况见表2。

观察表4可知:CEO的政治背景Sig值为0.000,说明CEO拥有政治背景与企业社会责任信息披露水平正相关。CEO拥有政治背景能够有利于企业把握政府这一稀缺资源,而企业社会责任又是政府所一直提倡的,CEO拥有政治背景能更好地响应国家号召,积极履行企业社会责任,充分披露企业社会责任信息,从而有助于提升企业社会责任信息披露水平。因此本文的假设一成立。

CEO的教育水平Sig值为0.000,说明CEO教育水平与企业社会责任信息披露水平正相关,CEO教育水平越高越有利于提高企业社会责任信息披露水平。企业CEO教育水平的提高,能提升企业社会责任信息披露质量,与前文的理论分析相吻合,因此本文的假设二成立。

CEO的国际化背景Sig值为0.000,说明CEO拥有国际化背景与企业社会责任信息披露水平正相关,即CEO拥有国际化背景更有利于提高企业社会责任信息披露水平。CEO 在国外的企业社会责任文化的熏陶下,认同企业社会责任信息披露对企业发展的重要性,从而会提高企业社会责任信息披露水平,因此本文的假设三成立。

CEO的性别Sig值为0.002,说明CEO为女性与企业社会责任信息披露水平正相关,即CEO为女性更有利于提高企业社会责任信息披露水平。在样本女性高管较少的情况下,假设依旧得到了验证,说明女性高管对社会责任信息披露水平的重要性,因此本文的假设四成立。

CEO持股比例Sig值为0.000,说明企业CEO拥有股份与企业社会责任信息披露水平正相关,即CEO拥有股份更有利于提高企业社会责任信息披露水平。CEO持有公司的股份,就会使其自身利益与公司利益相结合,从长远利益考量,CEO就会更加重视企业社会责任信息披露的质量,因此本文的假设六成立。

CEO薪酬Sig值为0.348,说明企业CEO的薪酬与企业社会责任信息披露水平不存在明显的相关关系,这可能是由于所选样本企业CEO薪酬总体差距不大造成的。因此本文的假设五未能得到证实。

5 结论及建议

5.1 结论

本文以江苏省2012年至2014年单独发布社会责任报告的36家上市公司为样本,通过建立模型,研究了CEO特征对企业社会责任信息披露水平的影响,得出以下几点结论:第一,CEO的教育水平、政治背景、性别、持股比例、国际化背景与社会责任信息披露水平为显著正相关。第二,CEO薪酬与企业社会责任信息披露水平不存在显著相关关系。

5.2 建议

基于前述的分析,本文提出以下建议:①选聘CEO时,充分重视CEO特征。随着社会各界对企业社会责任表现的日益关注,企業的高质量社会责任报告就显得尤为重要。高质量社会责任报告通过展示企业在社会责任履行方面的良好表现,可以提升企业的社会影响力,维护企业在外界的良好声誉,从而帮助企业获取长期经济利益,不断提升企业经营绩效。高质量社会责任报告的生成离不开高素质的CEO。基于前文的研究, CEO的教育水平、政治背景、性别、持股比例、国际化背景与社会责任信息披露水平存在明显正相关关系。因此,企业在聘请CEO时,应从长远利益出发,充分重视CEO上述特征。②进一步强化CEO的社会责任意识。虽然具有上述特征的CEO具有较强的社会责任意识,但在决策和日常管理过程中,可能会受到社会责任意识淡薄的其他高管人员的影响甚至左右,从而忽视企业社会责任的履行。因此,政府管理部门及行业组织要通过组织企业社会责任论坛或培训以及评选企业社会责任榜、企业社会责任先进单位等方式,引导并不断加强对CEO社会责任意识的培养。③规范社会责任报告。在实证研究过程中发现,企业的社会责任报告披露很不规范,很多企业的社会责任报告披露的内容不全面。企业的社会责任报告披露重点均放在股东福利和环境保护方面,其他利益相关者的利益披露极少,部分企业每年的社会责任报告仅仅是变换数字,缺少对社会责任报告的重视。因此,相关管理部门或行业组织应逐步规范社会责任报告的披露,从而有助于投资者更加便于比较各家企业社会责任履行状况,更好地做出决策。

主要参考文献

[1]王海妹,吕晓静.外资参股和高管、机构持股对企业社会责任的影响——基于中国A股上市公司的实证研究[J].会计研究,2014(8).

[2]冯丽丽,董晓晗.管理层特征影响企业社会责任履行吗?——以京津冀上市公司为例[J].价值工程,2016(8).

[3]孟晓华,曾赛星,张振波,等.高管团队特征与企业环境责任——基于制造业上市公司的实证研究[J].系统管理学报,2012(6).

[4]彭委,肖翔,蓝茜.企业社会责任信息披露质量影响因素的实证分析[J].湖南商学院学报,2014(1).

[5]林大庞.CEO持股与盈余管理:基于我国上市公司数据的实证研究[J].商场现代化,2011(2).

[6]刘绪光,李维安.基于董事会多元化视角的女性董事与公司治理研究综述[J].外国经济与管理,2010(4).

猜你喜欢

中国市场(2016年40期)2016-11-28

价值工程(2016年29期)2016-11-14

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26