禁售燃油汽车:全球铅消费的适应性调整及未来需求预测

2019-03-13 11:57张继鹏王高尚

中国矿业 2019年3期

张继鹏,代 涛,王高尚,李 丹

(1.中国地质科学院全球矿产资源战略研究中心,北京 100037;2.中国地质科学院矿产资源研究所国土资源部成矿作用与资源评价重点实验室,北京 100037;3.中国地质大学(北京)地球科学与资源学院,北京 100083)

0 引 言

铅是重要的战略性矿产资源,在冶金、化工等各种基础产业中起着重要的作用,广泛地应用于蓄电池、电缆包皮、铅板合金、化工颜料等领域。因此,它的中长期需求预测是国家战略规划的重要支撑。对未来铅资源需求的准确把握,是制定合理的铅产业规划的前提保证。

目前对铅资源需求预测开展的研究主要有以下几个角度。①短期铅需求预测:国际铅锌研究小组主要侧重全球及主要国家铅的短期供需形势分析,对中长期需求预测较少涉及[1];安泰科以及各大证券研究所主要对短期铅市场的供需形势进行分析,会定期发布铅行业分析报告[2];有色金属协会主要通过有色金属产业景气指数来判断短期铅行业状况[3]。②单个国家预测:SHARMA等以印度为研究对象,运用时间序列数据、移动平均、趋势分析、复合年均增长率等多种方法来预测2030年铅的需求量[4];代涛等以中国为研究对象,探索了铅消费的“S”形消费规律,并以此为基础,预测了2035年铅的需求量[5]。目前研究铅需求的学者很少考虑当前各国陆续提出燃油车禁售的决议对铅需求造成的影响;而研究禁售燃油车相关政策的学者,又大多是从各国政策对比[6-7]、预测其他国家提出的时间[8-11]、为其他国家制定禁售计划提出建议[12]等方面入手,分析新能源车的发展前景、阻力情况以及部分国家实现相关禁售决议的可行性,但缺少对铅需求的定量预测。而对未来较长尺度的铅需求预测以及适应性调整,必须将两者同时考虑。因此,本文基于对长期铅数据积累研究,运用“S”形需求理论,并结合当前提出的燃油车禁售政策以及不断看好新能源车的方向——锂、镍电池会对铅蓄电池有不同程度压缩的因素,从而对未来铅需求进行预测以及做出适应性调整。

1 研究思路与方法

本文以全球各国铅历史消费数据为基础,运用人均矿产资源消费“S”形规律,同时考虑了新能源车的迅速发展可能会对未来铅需求造成巨大冲击的情况,综合各类国家集团当前发展状况、政策决议等来进行预测。在预测未来铅需求时,设定了两种情况:①铅蓄电池未被大规模替代:运用铅消费“S”形曲线模型,对全球各类国家集团的铅需求进行预测;②铅蓄电池被大规模替代:新能源汽车发展迅速,传统燃油车被大规模替换,相当一部分的铅被替换,基于“S”形曲线模型,并考虑未来铅的替换,从而得到未来各国铅需求。厘清未来20年全球各集团铅需求情况,从而为全球未来铅资源开发、产业发展提供支撑。

本文研究方法是基于人均矿产资源消费的“S”形规律,即通过研究典型国家的能源、铁、铜、铝、铅、锌、硫、磷、钾、石墨等资源消费情况,发现从农业社会→工业社会→后工业化社会,人均资源消费与人均GDP呈现全周期“S”形变化关系,即农业社会人均资源消费呈低缓增长趋势,工业化发展阶段呈快速增长趋势,之后随着经济结构的转变、社会财富积累水平不断提高和基础设施日趋完善,各类资源的人均需求陆续达到顶点,不再增长,并趋于下降,同一种矿产资源的几个关键点(矿产资源消费快速增长点、矿产资源消费增速减缓点、矿产资源消费顶点)对应的人均GDP在固定的范围内[13-21]。以往的研究成果为本文提供了重要参考,并奠定了科学的研究方法基础。

2 数据来源及国家分类

2.1 数据来源

美国、英国、法国、德国、意大利、日本等发达国家的铅消费数据来自英国地质调查局(British Geological Survey)以及美国地质调查局(U.S.Geological Survey);部分国家铅消费及相关产业数据来自于世界铅锌研究小组(International Lead and Zinc Study Group);各国人口数、GDP总量、人均GDP等数据来自格罗宁根增长和发展中心(Groningen Growth and Development Center)。

2.2 国家分类

全球共有200多个国家和地区,如果仅对部分发达国家的铅需求情况进行研究不够全面,但是对各个国家的铅消费数据逐一进行分析处理,数据量又十分庞大,也很困难。因此本文根据各国经济发展程度的不同等因素将全球200多个国家(地区)分成五个不同的国家集团。第一类处于后工业化时期的包括美国、德国、英国、日本、加拿大等发达国家;第二类包括葡萄牙、波兰、智利、希腊、爱沙尼亚等工业化后期的国家;第三类包括中国、墨西哥、巴西等工业化中期的国家;第四类包括印度、菲律宾、印度尼西亚等工业化初期国家;第五类处于前工业化时期的巴基斯坦、赞比亚、尼日利亚等经济相对落后的国家(表1)。

3 全球铅消费历史及规律

3.1 铅消费领域及消费结构分析

全球铅消费主要应用在铅蓄电池领域,因其稳定性较好和价格低廉,自1990年以来,在铅蓄电池领域占比基本呈上涨趋势,在2016年铅蓄电池占比更是高达80%。从铅蓄电池产品上来看主要分为启动型、固定型、牵引型、储能和其他;从电池应用领域来看,主要为汽车、电动车、摩托车、工业用途和其他(图1),在交通工具方面的使用高达78%。

3.2 全球铅消费历史及格局变化

从1930年到2016年这一较长尺度消费历史中,全球铅消费总量从195万t增长到1 126万t,增长了近5倍。在这86年间全球铅消费大致可以分为四个阶段(图2)。

1) 缓慢增长阶段。西方国家工业化刚起步,对资源消费较少,各国家集团均处于缓慢增长阶段,全球铅消费增长趋势基本上由第一类国家集团来拉动,这一时期第一类国家集团铅消费基本占全球的90%以上。

2) 稳定增长阶段。第一类国家集团进入工业化过程,第二类、第三类国家集团也开始工业化起步,对资源需求持续拉动,所以各国家集团资源消费普遍增长。第一类国家集团铅消费增长贡献率为41%,第二类、第三类国家集团总计铅消费增长贡献率为55%。

3) 低缓增长阶段。全球铅消费年均增长率仅为1.07%。在第一类、第二类国家集团完成工业化期时,其他国家集团工业化程度仍然较低,还没有拉动铅消费的增长。

4) 快速增长阶段。全球铅消费大幅上升,年均增长率为3.4%。这一时期,第三类国家集团的铅消费起了决定性作用,拉动了全球铅消费,在2016年对全球增长的贡献率更是达到了86%。

第五类国家集团,主要为巴基斯坦、赞比亚、尼日利亚等经济相对落后的国家,工业化程度很低,虽然在整个历史长河中,铅消费呈缓慢上升趋势,但是这类国家的铅消费量一直很低,在2016年仍仅为5.1万t。

表1 国家分组及主要指标Table 1 National groups and key index

图1 铅蓄电池消费结构Fig.1 The lead-acid battery consumption structure

图2 1930~2016年各类国家集团消费历史Fig.2 The global groups lead consumption history from 1930 to 2016

3.3 铅消费的“S”形规律

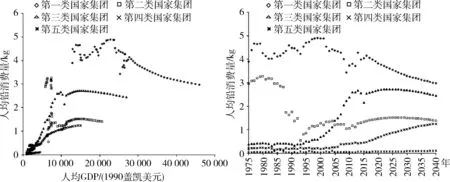

典型发达国家的铅消费轨迹符合人均矿产资源消费的“S”形规律,即都要经历随着人均GDP的不断增长,人均铅消费量先缓慢增长再到快速增长然后达到消费峰值最后缓慢下降的过程,只是不同国家的峰值不同,这是由各国经济发展模式和工业化时间的不同所致(图3)。通过对美国、英国、日本、德国、法国等发达国家的分析总结,人均GDP在7 000~8 000美元(1990盖凯美元,以下同)之间,汽车行业迅速发展,从而拉动了铅消费的增长,此时人均铅消费转折点来临;随着人均GDP的不断增长,达到15 000~17 000美元时,汽车、摩托车、电动车的产量到达顶峰,与此同时铅的需求量也达到 峰值。另外值得一提的是,美国、英国在人均GDP 7 000美元左右时,出现了消费顶点,这正好对应的是第二次世界大战期间,铅被大规模的用来制造汽车、装备等,拉动了铅消费,出现了峰值点,排除战争因素,也完全符合“S”形规律。

图3 典型国家人均铅消费“S”形消费轨迹Fig.3 The “S”-shaped consumption track of per capita lead consumption in typical countries

4 全球铅消费预测及适应性调整

4.1 经济发展情景设定

铅需求的预测与未来经济发展密切相关,因此本文综合各类集团增长趋势以及中长期目标等因素设定未来GDP的增长率从而对铅需求进行预测(表2)。

表2 各类国家集团GDP增长率情况Table 2 GDP growth rate of various national groups

4.2 需求预测

铅的需求拉动主要是靠铅蓄电池,目前除汽车以外,铅酸蓄电池其他领域已经逐渐稳定,未来继续保持或缓慢下降。与此同时,电缆包皮、铅板合金、化工颜料等受环境因素的影响,未来也将缓慢下降,并逐步被替代。铅蓄电池未被大规模替换时,完全符合铅的“S”形消费规律,但是如果未来新能源车迅速发展,势必会导致铅需求的减少,单纯的运用“S”形规律,预测不够准确,因此本文在预测未来需求时,分为以下两种情况。

4.2.1 铅蓄电池未被大规模替代

由于铅是重金属,对环境有污染以及各地重金属污染和血铅问题,因此当前各国国家政策以及舆论导向,似乎都偏向用锂电池来代替铅酸电池,但是当前受到许多因素制约。现阶段技术不够成熟,锂等电池成本较高,虽然国家出台相关扶持、补贴政策来促进新能源车的发展,但是不可能一直补贴,这对国家财政也是一个很大的挑战,因此在逐渐减少国家补贴等政策后,新能源车的普及将面临更大的难度;受到充电桩等基础设施的分布限制,当前新能源车的发展不均衡,往往分布在一线城市和二线城市,因此想要大规模替换成锂电池车,必须解决充电桩等基础设施;同时也受到电池回收的限制,回收电池中的锂的难度远远高于铅,许多企业为了降低成本而拒绝回收锂,如果不进行回收,将对环境造成更大的危害,当前还没一套成熟的回收体系。另外,如果要对传统燃油车进行大规模替换,那么相配套的电机、零部件等产业也要进行大规模替换。因此,大多学者预测在未来的一段时间内,铅蓄电池仍然不会被大规模替代,铅消费结构不会发生明显的变化,完全符合“S”形消费轨迹,对未来全球铅消费有如下预测:

按照上文铅消费的“S”形规律,以2016年人均铅消费为基础,建立以国家集团形式的全球铅需求模型,分别对全球不同国家集团的未来铅需求进行预测(图4)。第一类国家集团在二十世纪七八十年代达到铅消费顶点之后出现小幅度震荡但整体上呈现出下降的趋势,预测到2040年第一类国家集团人均铅需求量约为2.9 kg;第二类国家集团铅需求量先于2026年左右到达顶点人均铅需求量约为1.5 kg,之后缓慢下降,到2040年人均铅需求量约为1.4 kg;第三类国家集团也有同样的发展趋势,不同的是,人均铅需求量先在2023年达到需求峰值2.7 kg,之后缓慢下降,到2040年,人均铅需求量约为2.4 kg;第四类国家集团铅消费从2016年开始缓慢增长,随后的20年保持着较快的增长,到2040年第四类国家集团人均铅消费量约为1.2 kg;第五类国家集团整体上经济发展水平较低,工业化程度较低,在本文预测的时间段内2016~2040年,铅的消费量仍没有明显的增长。预测结果显示,到2040年全球铅需求量达1 292万t,增速明显放缓(图5)。

图4 各类国家集团全球铅需求预测模型Fig.4 Global lead demand forecast models of various national groups

图5 基于“S”形消费规律下的全球铅需求预测Fig.5 Global lead demand forecast based on “S”-shaped consumption law

4.2.2 铅蓄电池被大规模替代

全球各国为了响应全球气候变化的新协定,相继提出禁售燃油车的计划,如果该计划能够严格执行,这必将导致对铅蓄电池被锂、镍等电池大规模替换,铅需求量骤减。目前,这一计划的推出主要为荷兰、英国、法国、日本等工业水平较高的发达国家:荷兰、挪威计划到2025年所有销售的汽车均为零排放;德国在会议上通过了自2030年起禁止销售柴油车和汽油车,只能销售零排放汽车的决议;英国、法国宣布在2040年禁止销售燃油汽车;日本也出台了相关措施来减少燃油车的销售,同时丰田公司计划在2050年停售传统燃油车。在当前特别重视环境问题背景下,预计未来一些发展中国家、欠发达国家也将进一步提出禁售计划,铅需求量不断减少。

考虑到第一类国家集团和第二类国家集团多为欧美国家,在环境方面的政策法规较为严格,以及借鉴部分国家已经提出的燃油车禁售计划,判断第一类国家集团能够在2040年前陆续实现新能源车的完全替换,而第二类国家集团实现完全替换时间略微滞后。第三类国家集团包括中国、墨西哥、巴西等国家,当前中国已经是全球最大的新能源汽车市场,2016年中国新能源汽车生产51.7万辆、保有量96.6万辆,均占世界第一位,但是仅占中国汽车总产量1.83%,同时由于充电桩等基础设施限制,导致新能源车分布不均。而除中国以外其他国家新能源车的发展均不如中国,因此这一类国家集团燃油车的替换仍然有很大一段路要走。第四类国家集团包括印度、菲律宾、印度尼西亚等国家,其中印度计划在2030年全面禁售燃油车,但是这类国家集团现阶段处于经济增长的高速期,对传统能源等资源依赖很强,技术水平也相对有限,发展新能源车阻力很大,笔者认为较难实现。第五类国家集团包括巴基斯坦、赞比亚、尼日利亚等国家,人口多,经济发展和技术水平相对落后,铅历史消费量就很低,在2016年铅消费量仅约5.1万t,新能源车发展的阻力同样非常大。根据上述分析,本文基于原有的预测基础给定合理的替换比例来测算替代后的铅需求量(表3),预测结果显示铅蓄电池被不同程度的被替代后,铅需求量大幅降低,第一类国家集团和第二类国家集团最为明显,全球铅需求量在2025年、2030年、2035年、2040年分别1 115万t、1 044万t、955万t、787万t(图6)。

表3 各类国家集团铅替换比例及需求量Table 3 Lead replacement ratio and demand ofvarious national groups

图6 铅蓄电池被大规模替换情况下的全球铅需求预测Fig.6 Global lead demand forecast under lead storage batteries large-scale replacement

4.3 适应性调整

上文铅需求预测结果显示,当铅蓄电池发生大规模替换时,到2040年铅需求将会减少39%,并且在环境等因素的制约下未来可能呈现持续降低的趋势。因此,必须做出良好的适应性调整,例如传统铅蓄电池能量密度低、寿命较短,所以应当加大研发力度,制造能量密度高、深循环性能强的新型铅蓄电池;目前铅蓄电池回收企业众多,尤其是一些小型企业在回收过程中容易造成铅资源浪费和环境污染,因此要对电池回收企业进行监管,评估其回收能力;一些以铅资源的开采、加工、制造为主要盈利方式的企业,应该慢慢转型发展,例如传统铅蓄电池制造逐步向新能源电池转变等,从而适应市场需求等,以保证铅资源合理利用。

5 结 论

1) 铅消费符合“S”形消费规律,即随着人均GDP的增长,人均铅消费都要经过缓慢增长-快速增长-到达峰值-逐渐降低的过程,当人均GDP在15 000美元左右时,铅消费达到顶点。

2) 在预测未来铅需求时,本文综合考虑当前经济发展程度以及铅历史消费情况等多种因素科学地将200多个国家划分为五类不同国家集团,从而保证分类合理,为后续需求预测的准确性奠定基础。

3) 基于“S”形消费规律以及对燃油车禁售计划的分析,本文得出两种需求预测结果:当铅消费结构没有出现大规模的改变,完全符合“S”形消费规律时,到2025年、2030年、2035年、2040年,全球铅需求量分别为1 264万t、1 293万t、1 308万t、1 292万t;铅蓄电池被大量替代导致铅消费结构发生变化时,到2025年、2030年、2035年、2040年全球铅需求铅分别为1 115万t、1 044万t、955、787万t。

4) 随着全球环保水平日渐提升,虽然完全禁售燃油汽车还需要一个漫长的历史过程,但是中国新能源汽车的强劲的发展势头,已经逐渐深入人心,必将对全球“弃铅用锂”起到引领作用,在这种国际趋势下,企业应该做出适应性调整,至少应该加大研发高效优质铅蓄电池的技术创新,同时将铅产业逐渐提升品质,乃至逐渐转产到锂产业,完成产业升级换代。

猜你喜欢

数学大王·中高年级(2021年6期)2021-09-27

消费导刊(2020年41期)2021-01-27

上海建材(2020年5期)2020-12-15

软件(2020年3期)2020-04-20

上海节能(2020年3期)2020-04-13

当代水产(2020年2期)2020-03-17

中国制笔(2017年3期)2017-10-18

创新科技(2015年4期)2015-12-24