财务舞弊视角下媒体关注的公司治理角色研究

2019-03-12 08:34吴芃卢珊杨楠

中央财经大学学报 2019年3期

吴芃 卢珊 杨楠

一、引言

媒体能够发挥公司治理作用,比如监督企业违规行为、提升企业业绩,在西方国家,媒体甚至被视为独立于立法、司法和行政之外的“第四方权力”[注]美国著名思想家杰佛逊最早提出“第四方权力”的思想。在他之后,政治家爱德蒙特·巴克将记者称为“第四阶级”,他说:议会中有三个阶级(贵族、僧侣、资产者),但是在记者席上坐着一个第四阶级,他比那三个阶级都重要。从此,“第四等级”“第四方权力”成为西方新闻界的口头禅。。21世纪以来,科技推动了媒体的进一步发展,媒体的职能也开始发生相应的变化。一方面,凭借更加专业化的信息处理技术,媒体能够进行更有效的信息传播,降低信息不对称,增强了媒体的监督职能;另一方面,中国作为转型经济国家,具有特殊的媒体竞争环境,同时政府在社会经济中的强势主导地位是我国的一大特色,在这种情况下,媒体报道能否像市场经济国家一样发挥舆论监督作用,是理论和实务界主要关注的问题。

财务舞弊现象是伴随着现代公司制企业两权分离的组织形式和代理问题而产生的资本市场常见现象,其本质上是信息披露失真的问题。但是,相比盈余管理等信息质量问题,财务舞弊对投资者信心的打击更大,更严重地威胁着资本市场的良性运转。在关于舞弊影响因素的诸多研究中,公司治理的完善程度被认为是与舞弊行为的发生联系最紧密的环节。Baker和Wallage(2000)[1]提出,有效的信息披露体系与有效的公司治理机制是相辅相成的,治理机制越完善的企业,信息质量也越高。不少学者强调了遏制舞弊现象应重视股权结构、管理层激励等内部治理结构的安排(陈关亭,2007[2];洪荭等,2012[3])。随着研究的不断深入,研究者们也开始注意到外部监管环境,如法律和媒体在改善公司治理方面的作用。Dyck等(2008)[4]和Miller(2006)[5]都证明了媒体的公司治理作用。在我国,李培功和沈艺峰(2010)[6]、孔东民等(2013)[7]也证实了我国媒体的公司治理作用。

然而,我国学者对媒体公司治理作用的研究主要围绕盈余操纵、经理人声誉、资本市场定价、企业社会责任履行等视角(于忠泊等,2011[8];权小锋和吴世农,2012[9];郑志刚等,2011[10],赖洁基等,2015[11];黄俊和郭照蕊,2014[12];徐莉萍等,2011[13]),还鲜有从财务舞弊视角进行的研究。另外,上述研究都是针对传统媒体的研究,而随着网络媒体的不断兴起,也有少量研究关注了推特、微博等新媒体的公司治理作用,这些研究表明网络媒体也具有公司治理效应(Blankspoor等, 2014[14];徐巍和陈冬华, 2016[15];Ruben等,2018[16])。但传统媒体和网络媒体在传播方式、内容等方面都存在较大不同,这是否会导致媒体关注的公司治理效应的差别?同时,由于国企和非国企受传统媒体的关注度不同,这是否会使两种媒体对我国不同控制权属性的企业的公司治理效应有所不同?最后,由于仅采用关键词搜索的方式较难确定报道的正面情绪,因此已有的多数研究将媒体报道情绪归为负面报道和非负面报道两类(Kothari等,2009[17];戴亦一等,2011[18];于忠泊等,2011[8];游家兴和吴静,2012[19]),鲜有学者专门就正面报道的作用进行研究,也很少有研究考虑可能存在的正面和负面报道的抵消效应。上述问题都有待我们做进一步探讨。

本文以财务舞弊作为切入点,分别从媒体关注度和媒体报道情绪的角度研究媒体报道对财务舞弊的治理效应,同时,按照控制权属性对样本进行分组,对比了网络媒体报道和传统媒体报道在不同控制权属性企业的公司治理效应的不同。研究结果表明,媒体关注度越高的公司,进行财务舞弊的可能性越小;相对于正面报道,负面报道对于财务舞弊行为的遏制效果更加显著;媒体综合报道基调越倾向于负面,公司发生财务舞弊的可能性越小;相比非国有企业,传统媒体报道在国有企业发挥的治理效果更加显著,而网络媒体报道则正好相反,在非国有企业发挥的治理效果更佳。

本文的创新之处就在于:第一,以财务舞弊为切入点,研究了媒体的公司治理效应。过去的研究较少从财务舞弊出发研究媒体的公司治理效应,本文的研究丰富了该问题研究的视角。第二,完善了媒体报道情绪方面的研究。由于区分正面报道比较困难,所以关于正面报道以及正面与负面报道之间可能的抵消效应的研究相对较少。我们采用人工阅读法,逐篇阅读相关报道,区分出正面和负面报道并进行相关研究,同时,考虑不同类别媒体报道之间可能产生的抵消效应,采用综合倾向系数(JANIS-FADNER系数)对媒体报道的综合基调进行衡量,是对已有关于媒体报道情绪方面研究的有效补充。第三,对比了传统媒体报道和网络媒体报道公司治理效应在不同控制权属性企业的差异。由于网络媒体属于新兴媒体,相关研究较少,而关于网络媒体和传统媒体对不同类型的公司的治理效应差别的研究更少之又少,我们的研究对比了这两种媒体对国企和非国企公司治理效应的差别,有助于更深入地理解在我国特定制度背景下媒体关注的公司治理角色。

二、理论分析与假设提出

(一)媒体关注与财务舞弊

媒体关注作为一项重要的法律外制度,近年来已经成为学术界研究讨论的重点。关于媒体是否具有治理效果的问题尚无统一的研究结论,但是中西方的大多数文献都肯定了媒体作为“第四权力”“无冕之王”的重要作用(Dyck等,2008[4];Miller,2006[5];孔东民等,2013[7];醋卫华和李培功,2012[20])。

信息网络技术的发展带来了一个碎片化的信息时代,人们每时每刻都被包围在纷繁杂乱的信息里,而大多数独立的个体很难从海量信息中迅速准确地筛选出自己最需要的部分。在这种情况下,人们自然会去寻找能够直接提供有价值信息的渠道,而媒体正是大多数人的首选渠道。媒体配备有专业团队,能够对搜集到的海量信息及时高效地进行搜集、筛选和整合,极大地降低了人们独立搜索信息的成本。因此,媒体对某个事件的报道能够很快得到社会的关注。

在信息得到公开传播之前,获取信息的难度和成本使信息不对称性的现象普遍存在,媒体报道打破了这个现象,媒体关注度越高,信息传播的范围越广,信息不对称程度就越低。信息不对称性的降低提高了财务舞弊行为被发现的可能性,财务舞弊当事人之所以会冒险从事财务舞弊活动,很大程度上是因为其相信自己的舞弊行为不会被公之于众。凭借专业的信息挖掘能力与及时高效的信息传播优势,媒体报道大幅度提高了财务舞弊行为被暴露的可能性。GONE舞弊风险因子理论(Bologua,1993[21])提出了“暴露”这一影响舞弊者做出是否实施会计舞弊行为判断的外部环境因素,也即意味着意图舞弊者进行舞弊之前,如果已经知道该行为很有可能暴露,那么冒险进行舞弊的概率将大大降低。

管理者的舞弊行为如果暴露,可能会给管理者带来各种舞弊成本,其中之一便是声誉成本。管理者个人为了巩固自己在公司中的地位、抓住更好的工作机会或者提高自己的薪酬,会巩固并不断提高自己的声誉;企业为了在市场上站稳脚跟、实现长远的发展,也会特别重视自己的声誉。媒体报道能够将财务舞弊的问题暴露在投资者、股东、董事会成员、监管当局和普通民众的视线内,于是从事舞弊的公司或者管理者就成了社会关注的焦点,这会对公司和管理者的声誉产生极其不利的影响。对管理者而言,他很有可能因此被公司辞退,甚至无法在同行业中继续谋职;从公司层面来看,消费者会丧失对公司的信心,公司的生产经营将受到重创。处在媒体关注下的企业,为了维护自己的良好声誉,从事财务舞弊的可能性会大大降低。根据李焰和王琳(2013)[22]提出的“声誉共同体”的概念,媒体对企业舞弊行为的揭露不仅会影响到企业及其管理层的声誉,还会对包括相关的政府主管部门、审计单位以及母公司在内的其他成员的声誉产生不同程度的影响,那么,为了保护自己的声誉不受影响,其他成员也会发挥一定的监督作用,从而进一步降低公司从事财务舞弊行为的可能性。

处在媒体聚光灯下的企业一旦被曝出有财务舞弊行为,除了付出声誉成本外,企业和管理者还将承受来自法律和行政机关的处罚成本。一方面,相比于媒体关注度较低的企业,具有较高媒体关注度的企业的舞弊行为更容易引起司法机关和行政机关的关注和后续的监管检查;另一方面,媒体关注度较高的公司也是社会大众关注的焦点,其对财务舞弊这种种恶劣的欺骗行为极其不满,希望政府部门能够严惩这些不法分子,净化市场环境。因此,被媒体关注多的公司在财务舞弊行为曝光后更容易遭到政府部门的严肃处罚。结合企业舞弊风险因子理论,当舞弊行为更可能被暴露时,企业进行财务舞弊的可能性将显著降低。因此,本文推出假设1。

H1:媒体关注度与上市公司财务舞弊呈显著负相关关系,即媒体关注度越高,公司未来进行财务舞弊的概率越小。

(二)媒体报道基调与财务舞弊

媒体发展到今天,既不是简单的娱乐工具,更不是中立的传声筒。Gentzkow和Shapiro(2005)[23]、Mullainathan和Shleifer(2005)[24]指出媒体报道几乎不可能将真实的信息原原本本地呈现给受众,媒体报道一定是带有偏见的,它们会有目的性地修饰、删减原始信息,按照自己的利益需求展示新闻。因此,不少研究者关注到了媒体报道的不同情绪色彩,在研究中按基调对媒体报道进行了分类(Kothari等,2009[17];戴亦一等,2011[18];于忠泊等,2011[8];游家兴和吴静,2012[19])。总体而言,根据媒体报道的基调,可以将媒体报道分为正面报道、负面报道、中立报道。其中,负面报道是指通过新闻报道的标题或内容能判断出具有负面语气或负面评价预测的报道,正面报道则与之相反,而中立报道则无法从报道语气中判断其情绪色彩。

负面报道一般是对公司存在的某些问题的谴责,因此,媒体的负面报道最能反映媒体的主观态度,也最能引起社会的反响,也即相比正面报道,负面报道的负面属性更容易引起公众的关注(戴亦一等,2011[18])。此外,媒体通常不会错报负面新闻,也即负面报道可信度高。因为负面报道对公司经营存在显著的不利影响,事后一旦查明此类报道的真相与报道内容不符,新闻媒体将承担诉讼风险。总之,相比非负面报道,负面报道凭借较高的可信度和所报道事件本身的负面属性,能够吸引社会各界的广泛关注,包括普通社会民众、中小股东以及监管部门。“备受关注”的企业但凡有一点异常举动,都很容易被曝光。舞弊形成所需的不被暴露的因素缺失,企业从事财务舞弊的可能性将显著降低。同时,被负面报道的企业,声誉已经受损,在这种情况下,企业通常会选择努力改善自己在外界的形象,而不是顶风作案,冒着“身败名裂”的风险去从事财务舞弊行为。另外,监管部门对那些已经有“污点”的企业的财务舞弊行为的容忍度会更低,一旦发现有此类行为,监管部门很有可能加大处罚力度。

与负面报道不同,正面报道是对公司经营管理等方面的肯定与赞扬。媒体的赞扬容易导致管理者盲目自信,满足于已有的成就,安于现状,放松对企业的严格管理。管理上的疏忽很容易为意图进行财务舞弊的人提供舞弊的机会,从而提高发生财务舞弊的可能性。另一方面,得到媒体赞扬的企业为了继续享受这种赞誉的光环,将有更大的动力去从事财务舞弊,以维持自己的良好形象,满足市场的预期。此外,正面报道下的企业不会像被负面报道的企业那样受到广泛的社会关注,因此,它们的举动具有更强的隐蔽性,即便冒险进行了财务舞弊,被发现的可能性也较小。

结合上文的分析,本文推出假设2a和2c。

H2a:负面报道能够有效地遏制上市公司的财务舞弊行为,负面报道数量越多,公司未来进行财务舞弊的可能性越小。

H2b:正面报道会加剧上市公司的财务舞弊行为,正面报道数量越多,公司未来进行财务舞弊的可能性越大。

尽管不同的媒体报道基调对财务舞弊的治理效应可能是不同的,但是,实际上对某一家公司的媒体报道不太可能完全属于同一种报道基调。大部分企业既会受到媒体的正面报道,也会受到媒体的负面报道,这些影响可能存在互相抵消的作用。因此我们需要研究正面和负面媒体报道的综合影响。根据上文对负面报道和正面报道的分析,我们认为如果企业得到的多数是负面报道,也即媒体报道综合倾向趋于负面属性时,企业从事财务舞弊被揭发的可能性越高,所遭受的声誉损失越大,来自政府机关的处罚力度也越大;反之,如果企业得到的大多是正面报道,也即媒体报道综合倾向趋于正面属性时,企业的危机意识会被削弱,从事财务舞弊的动力更大、机会更多、被揭发的可能性也更小。基于此,本文推出假设2c。

H2c:媒体报道综合倾向越趋于负面(正面)属性,公司从事财务舞弊的可能性越小(大)。

(三)不同控制权属性下媒体关注度对财务舞弊的影响

中国正处于转型经济时期,与发达市场经济国家中以私有产权为主导的股权结构相比,中国大多数上市公司目前仍然直接或间接地被政府最终控制着。不少研究发现,国有企业金字塔型的组织控制系统导致非常复杂的代理问题,从而使管理层进行舞弊的动机、机会和舞弊行为曝光可能带来的成本和非国有企业相比都有较大的差异。在上述背景下,媒体关注对财务舞弊产生的治理作用可能会由于企业所有权性质的不同而产生较大差异。因此,我们有必要研究不同控制权属性下媒体关注所能发挥的治理效应是否有所不同。

根据控制权属性的不同,我国的上市公司可以划分为国有控股企业和非国有控股企业,其中,国有控股企业实行干部等级体系,用人机制采用内部提拔和外部调入。国有控股企业的经理人拥有双重身份,他们既是企业经营者,又是具有行政级别的政府官员,他们所受到的压力主要来自于政府主管部门对其职位的变动,因此国有控股企业的经理人更加重视与行政组织的关系,即重视政治声誉(宋德舜,2004[25];孔峰和宋国平,2011[26];孔峰和张微,2014[27])。对政治声誉的重视使得国企经理人在受到媒体关注的时候,能够更加自觉地规范自己的行为。

但是,从国有企业自身组织结构看,其对舞弊行为的制约能力较弱。一方面,由于国有企业的管理者是由政府任命的,国有企业不具有更换经理人的权利,这无疑削弱了其对经理人的制约能力。另一方面,在政府任命制条件下,员工一旦被提拔为经理人,就有了一定的行政级别,获得了相应的工资和福利待遇,不论其在国有企业内部如何调动,待遇保持不变,这意味着经理人退出现有企业的成本较低,弱化了企业的激励性和约束性。国有企业与经理人之间的契约缺乏约束力,对国有企业经理人而言,在本单位能够停留多长时间,什么时候被调离是不确定的,因此难以对企业发展有一个长远的规划(孙世敏等,2006[28])。从这个层面上说,“国有企业”起到了保护伞的作用,媒体报道对公司高管声誉治理作用会被大大削弱。

基于上述分析,本文提出了以下竞争性假设:

H3a:相对于非国有控股企业,媒体关注在国有控股企业发挥的治理效果更加显著。

H3b:相对于国有控股企业,媒体关注在非国有控股企业发挥的治理效果更加显著。

H4a:相对于非国有控股企业,负面媒体报道在国有控股企业发挥的治理效果更加显著。

H4b:相对于非国有控股企业,正面媒体报道在国有控股企业发挥的治理效果更加显著。

(四)网络媒体与传统媒体公司治理效应的差异

网络新媒体的出现对资本市场的信息提供与传播带来了巨大的影响和变革,改变了大众的信息环境。已有一些研究表明,公司知名度决定了传统媒体对其关注和报道的程度,知名度越低的公司越不受传统媒体的重视。因为大公司往往会有广泛的新闻报道,投资者通常可以以低成本通过传统媒体获得这些大公司的信息,因此社交媒体作为一种新的传播渠道价值有限。但小公司获得传统媒体关注较少,投资者很难以低成本在传统媒体上获得这些小公司的信息,因此社交媒体作为一种新的重要的传播渠道对于小公司价值更大(Miller,2006[5])。Blankspoor等(2014)[14]发现公司使用推特传播消息可以减少信息不对称,而且这种关系在传统媒体关注较少的小公司更加明显。与此同时,相比传统媒体,网络媒体对新闻的来源更具有开放性,任何人包括企业自身都可以成为新闻的制造者,通过网络媒体来产生社会影响力(Miranda等, 2016[29]),小企业也可以通过微博等社交媒体自主性地发布新闻,原先不受传统媒体重视的小公司的相关新闻,更有可能通过网络媒体进行发布。与国企相比,非国企普遍规模小、知名度低,往往不受传统媒体的重视,而更多非国企相关的新闻可能更多被网络媒体报道,从而传统媒体对其发挥的作用反而不如网络媒体。相比规模较大、知名度较高的国企,这些知名度更低、规模更小的非国企往往更重视网络媒体的作用,更多地使用网络媒体发布消息,网络媒体的出现更多地降低了这类企业的信息不对称,这也就意味着网络媒体能够在非国企发挥更好的公司治理作用。综上所述,我们提出假设5。

H5:相比国有控股企业,网络媒体关注在非国有控股企业发挥的治理效果更加显著。

三、研究设计

(一)研究样本及其来源

本文所选取的财务舞弊样本为来自CSMAR中国上市公司违规处理研究数据库中的所有A股上市公司,时间跨度从2005年到2015年。公司的财务数据、治理信息等来自CSMAR数据库和同花顺数据库。本文得到财务舞弊原始数据共计4 742条,图1给出了各年份的财务舞弊情况,从图中可以看出,我国上市公司的舞弊数量从2005年开始不断攀升,至2012年开始有小幅度下降,但仍然比较严重。

图1 中国上市公司舞弊情况统计

数据来源:作者整理。

对上述原始数据,本文按照如下顺序进行筛选:(1)剔除重复公告。手动删除对同一违规事件由不同机构同时发布公告的样本。(2)剔除金融保险业的上市公司。(3)参照洪荭等(2012)[3]的方法,对于连续多年发生舞弊行为的公司,选择第一次发生舞弊的年份样本作为一个舞弊样本,以避免高估舞弊发生的可能性。(4)剔除数据缺失的样本。最终获得602家财务舞弊样本公司。

在研究概率问题时,为样本寻找对照样本的方法比较常见(Gales和Kesner,1994[30]),在财务舞弊领域的研究文献中,匹配对照样本更是一种常用的研究方法(刘明辉和韩小芳,2011[31];杨清香等,2009[32];陈国欣等,2007[33])。本文也通过为每一家舞弊样本寻找非舞弊样本作为对照样本的方法展开研究,具体方法如下:(1)首先要求非舞弊公司与舞弊公司在同一家交易所上市;(2)在满足第(1)条的前提下,非舞弊样本企业与舞弊样本企业归属于同一个行业,行业的规定标准按照证监会2012修订的《上市公司行业分类指引》;(3)在满足前两条的前提下,选择与样本在舞弊年度前一年的资产总额最接近的样本,差异控制在[-30%,30%]范围内;(4)在满足前三条的前提下,选择与样本的上市时间最接近的样本,差异控制在[-5,5]范围内;(5)在满足前四条的前提下,不存在数据缺失的情况;(6)在满足前五条的前提下,未因财务舞弊受到证监会、上交所和深交所谴责。

在满足以上标准的条件下,最终为249家舞弊样本确定了249家非舞弊样本作为配对样本,研究样本总量共计为498个。

(二)媒体报道数据

本文参照戴亦一等(2011)[18]、于忠泊等(2011)[8]的研究,将舞弊年前一年作为媒体报道数据的搜集期间,配对公司的媒体报道期间参照舞弊公司确定。本文对报道期间样本公司的全称、简称进行主题检索和标题检索,同时,考虑到舞弊期间前后公司名称可能发生更改,本文手工整理了舞弊公司及其配对公司在舞弊当年及前两年的名称以确保数据的可靠性和完整性。为了获得更准确、更有价值的媒体报道数据,本文过滤了搜集到的同一则报道中涉及多家公司信息的报道。

在媒体报道数据收集完备之后,本文按照媒体报道情绪对这些报道数据进行划分,分别为负面报道、中性报道和正面报道,旨在探明不同媒体报道基调可能发挥的不同的公司治理作用。本文通过人工阅读的方法来判断媒体报道的基调,具体过程如下:一方面直接通过阅读报道标题和内容,判断是否含有明确的质疑、批评、负面评价的词语和语气来判断媒体报道是否属于负面报道(明确的赞扬、支持、正面评价的词语和语气来判断媒体报道是否属于正面报道);另一方面,通过间接地分析报道的具体内容解读出是否传达了负面信息(正面信息)来判断媒体报道的类别。直接和间接均无法判断的归为中性报道。在判断的过程中,我们以向静婷(2014)[34]、于忠泊等(2011)[8]对媒体报道中涉及的正面词汇[注]正面词汇列举如下:进步、优点、造诣、吸引力、有利、得意、获益、提振、信心、鼓舞、辉煌、胜诉、获得赔偿、澄清、利好、中标、收入增长、资金充裕、开拓者等。、负面词汇[注]负面词汇列举如下:违规、操纵、违法、业绩变脸、召回、败诉、风险警示、抛售、跌停、股权争夺、利益输送、合谋、洗牌、丑闻等。的分类为辅助,对公司媒体报道的情感极性进行综合判断,最终确定媒体的报道基调。

前面18家报纸是选取的传统报刊媒体报道的数据来源。但是随着信息技术的发展,网络媒体的影响力不容小觑,而网络媒体在传播方式、影响范围等方面和传统媒体都有较大的区别,因此,我们通过中文搜索引擎百度中得到的报道数量作为媒体关注度的另一个代理变量,来研究网络媒体关注度对财务舞弊的公司治理效应是否和传统媒体有所不同。

(三)变量定义和模型构建

1.被解释变量。

本文的被解释变量为财务舞弊(FRAUD),为虚拟变量,表明本年度上市公司是否发生财务舞弊行为。当上市公司受到证监会、财政部、交易所的谴责,认定其某一年份存在违规现象(即有财务舞弊行为)时,该违规年份的FRAUD=1,否则为0。

2.解释变量。

本文的解释变量包括媒体关注度(Cov)、媒体报道基调(Media1、Media2)、媒体报道综合倾向(J-F)和网络媒体关注度(Internet)。

其中媒体关注度是指公司受到媒体关注的程度,用公司被媒体报道数量的多少来衡量。对该变量的衡量参照了Dyck等(2008)[4]、于忠泊等(2011)[8]、戴亦一等(2011)[18]研究的做法,按“(1+媒体报道数量)取自然对数”计算得出。

桩体参数确定后,逐次改变格栅参数,格栅模量分别选取0.1 GPa、0.5 GPa、1.0 GPa、1.5 GPa和2.0 GPa,格栅长度分别选取4 m、5 m、6 m、7 m和8 m,不同工况组合的横坡度和路面结构层强度发挥率曲线,如图12和图13所示。

媒体报道基调是基于上市公司受到的带有不同感情色彩的报道数量。对该变量的衡量,按“(1+负面(正面)媒体报道数量)”取自然对数计算得出。其中Media1代表负面媒体报道,Media2代表正面媒体报道[注]值得注意的是,解释变量的设定没有将感情色彩中立的报道考虑在内,主要是因为中立色彩的报道不太可能对管理层形成激励或压力,也不容易造成社会层面的影响,这类报道“不痛不痒”,很难影响利益相关者的行为。

媒体报道综合倾向(JANIS-FADNER系数,简写为J-F)。Janis和Fadner(1943)[35]创立了JANIS-FADNER系数来进行内容分析,该系数是对正面、负面信息的综合考虑。不难发现,大多数企业所收到的媒体报道既包含正面报道,也包含负面报道,有必要考虑这些报道的综合影响。因此,本文使用媒体报道综合倾向作为另一个重要的解释变量来度量不同情感极性的媒体报道的综合影响。参照Janis和Fadner(1943)[35]、Clarkson等(2008)[36]、武剑锋(2015)[37]等的研究,本文使用JANIS-FADNER系数来衡量媒体不同报道情绪的综合影响,具体计算公式如下:

其中,e表示媒体报道中的负面报道数量,c表示媒体报道中的正面报道数量,t是e与c的和。J-F系数的取值从“-1”到“+1”。J-F系数取值越接近“-1”,代表企业受到的正面报道越多,具有较强的正面倾向;越接近“+1”,代表企业受到的负面报道越多,具有较强的负面倾向。如果取值为“0”,表明正面报道与负面报道数量相同。

网络媒体关注度(Internet),取值为(1+百度搜索引擎检索得到的报道总数)的自然对数。

国有控股(SOE),该指标用于衡量公司实际控制人的性质。当上市公司的实际控制人是政府及其所属机构时,SOE取值为1,否则为0。

3.控制变量

借鉴已有财务舞弊影响因素的相关文献(陈国欣等,2007[33];韦琳等,2011[38];洪荭等,2012[3];刘桂良等,2009[39]),本文选取了资产负债率(Lev)、总资产回报率(Roa)、企业规模(Size)、事务所规模(As)、事务所变更(Ac)、Z指数(第一大股东持股比例与第二大股东持股比例的比值)、前三大股东持股比例平方和(H3)作为研究中的控制变量。变量的名称、符号和说明汇总在表1中。

表1变量定义及计算方法

续前表

变量类型变量名称变量符号变量描述控制变量资产负债率Lev总负债/总资产总资产回报率Roa净利润/总资产公司规模Size年末总资产取自然对数事务所规模As当审计单位为前十大会计师事务所时†,取值为1,否则取值为0事务所变更Ac事务所变更取值为1,否则取值为0Z指数Z第一大股东持股比例与第二大股东持股比例的比值股权集中度H3前三大股东持股比例平方和年份Year年度虚拟变量

4.模型构建。

为检验本文提出的理论假设,构造了如下五个检验模型:

Prob(Fraud=1)=α0+α1Covi,t-1+α2Levi,t-1

+α3Roai,t-1+α4Sizei,t-1

+α5ASi,t-1+α6Aci,t-1+α7Zi,t-1

+α8H3i,t-1+Year+ε

(1)

Prob(Fraud=1)=β0+β1Media1i,t-1+β2Levi,t-1

+β3Roai,t-1+β4Sizei,t-1

+β5ASi,t-1+β6Aci,t-1+β7Zi,t-1+β8H3i,t-1+Year+ε

(2)

Prob(Fraud=1)=γ0+γ1Media2i,t-1+γ2Levi,t-1

+γ3Roai,t-1+γ4Sizei,t-1+γ5ASi,t-1

+γ6Aci,t-1+γ7Zi,t-1

+γ8H3i,t-1+Year+ε

(3)

Prob(Fraud=1)=η0+η1J-Fi,t-1+η2Levi,t-1

+η3Roai,t-1+η4Sizei,t-1

+η5ASi,t-1+η6Aci,t-1+η7Zi,t-1

+η8H3i,t-1+Year+ε

(4)

Prob(Fraud=1)=θ0+θ1Interneti,t-1+θ2Levi,t-1

+θ3Roai,t-1+θ4Sizei,t-1

+θ5ASi,t-1+θ6Aci,t-1+θ7Zi,t-1

+θ8H3i,t-1+Year+ε

(5)

在上述各模型中,i表示第i家公司,t表示发生舞弊当年。由于这些模型研究的是上一年度的媒体报道基调对本年度财务舞弊行为的影响,因此包括媒体关注度(Cov)和媒体报道基调变量在内的自变量选择舞弊前一年的数据。模型(1)用于检验媒体关注度对财务舞弊的影响,模型(5)用于检验网络媒体关注度对财务舞弊的影响,模型(2)、(3)、(4)分别用于验证负面报道(Media1)、正面报道(Media2)和媒体报道综合倾向(J-F)三种不同媒体报道基调对财务舞弊的影响。

四、实证结果及分析

(一)描述性统计

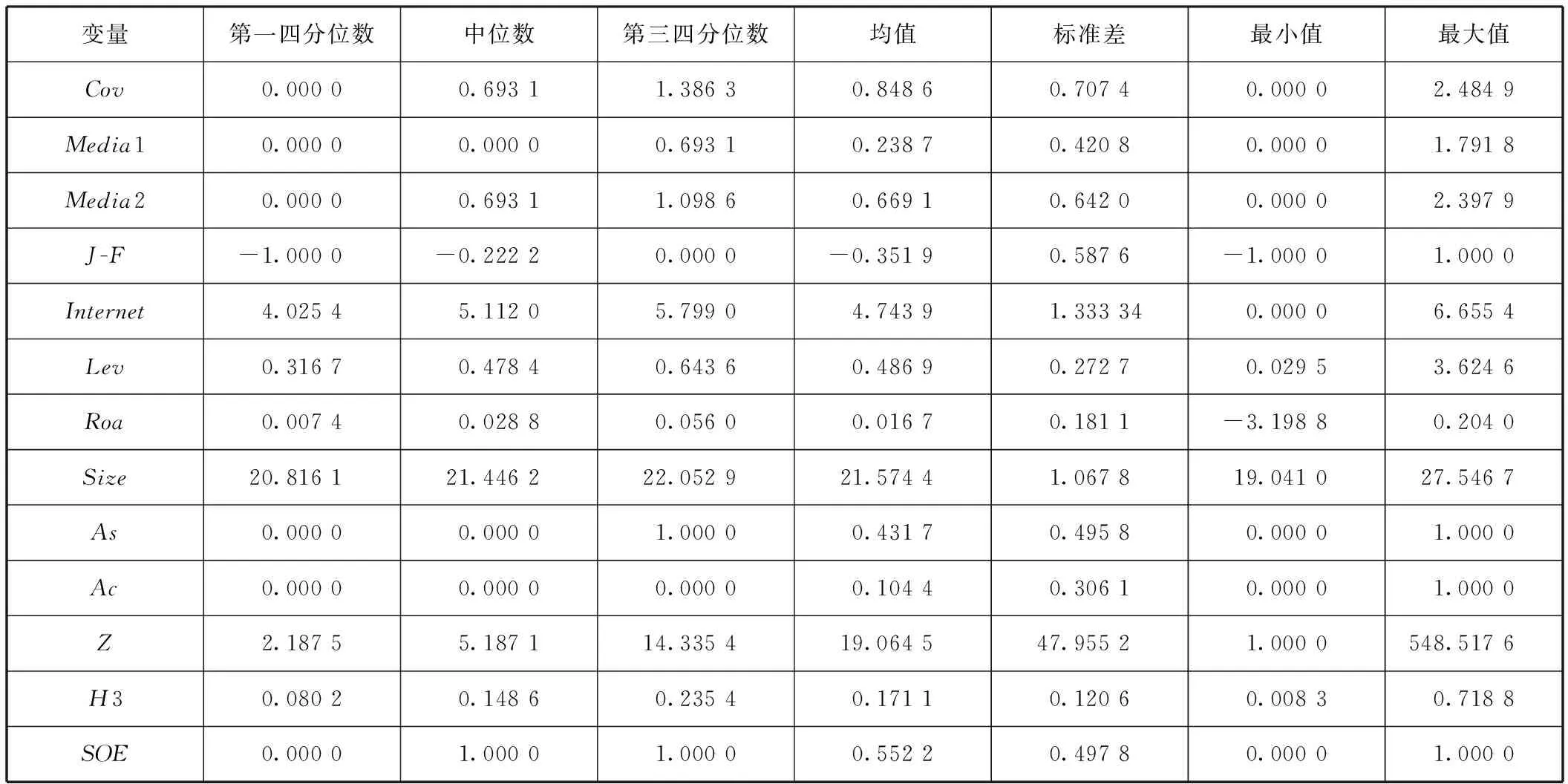

表2列示了描述性统计的结果。从表中可以看出,媒体关注度(Cov)的最小值为0,最大值为2.484 9。即有的上市公司没有收到任何媒体的关注,而最多的公司则获得了11篇报道。负面报道(Media1)的均值为0.238 7,中位数为0,说明总体来看上市公司受到的负面报道数量较少;最小值为0,最大值为1.791 8,其中负面报道最多的公司受到了5篇负面媒体报道;标准差为0.420 8,总的来说,样本之间收到负面报道的差异较大。正面报道(Media2)的均值为0.669 1,平均每家上市公司收到正面报道的篇数为1.417 7篇;最小值为0,最大值为2.397 9,收到正面报道数量最多为10篇;标准差为0.642 0,样本之间收到正面报道数量的差异也较大。网络媒体关注度(Internet)均值为4.743 9,最小值为0,最大值为6.655 4,说明样本间收到的网络媒体关注差异较大。

从控制变量的角度看,资产负债率(Lev)的均值(中位数)为48.69%(47.84%),属于合理的范围区间;其最小值为2.95%,最大值达到362.46%,说明所选取的样本公司在资本结构方面的差异较大。总资产回报率(Roa)的均值(中位数)为1.67%(2.88%),标准差为0.181 1,样本间的差异较小。审计师事务所规模(As)的均值(中位数)为0.431 7(0),也即有43.17%的公司选择“十大”进行审计。审计师事务所变更(Ac)的均值(中位数)为0.104 4(0),表明有10.44%的样本公司变更了审计师事务所。Z指数的均值(中位数)为19.064 5(5.181 7),标准差为47.955 2,表明样本间的差异非常大,有的公司“一股独大”的局面非常严重。股权集中度(H3)的均值(中位数)为17.11%(14.86%),标准差为0.120 6,最小值为0.008 3,最大值为0.718 8,总体而言样本公司的股权集中度比较适中。

表2全样本描述性统计

注:本文作者计算整理。

此外,本文还对全样本的年份和行业分布进行描述分析,但由于篇幅限制具体表格不再列示。舞弊现象从2011年以后逐年增加,在化学原料及化学制品制造业,医药制造业, 计算机、通信和其他电子设备制造业以及房地产业出现较多。正面媒体报道数量普遍多于负面和中性媒体报道数量。但媒体综合报道倾向2005—2015年均为负值,不同行业也大多为负值,即偏向正面报道。媒体报道数量的趋势基本和舞弊发生趋势相同,舞弊发生越多的年份和行业,媒体报道越多,说明了媒体对于企业舞弊行为的关注程度。

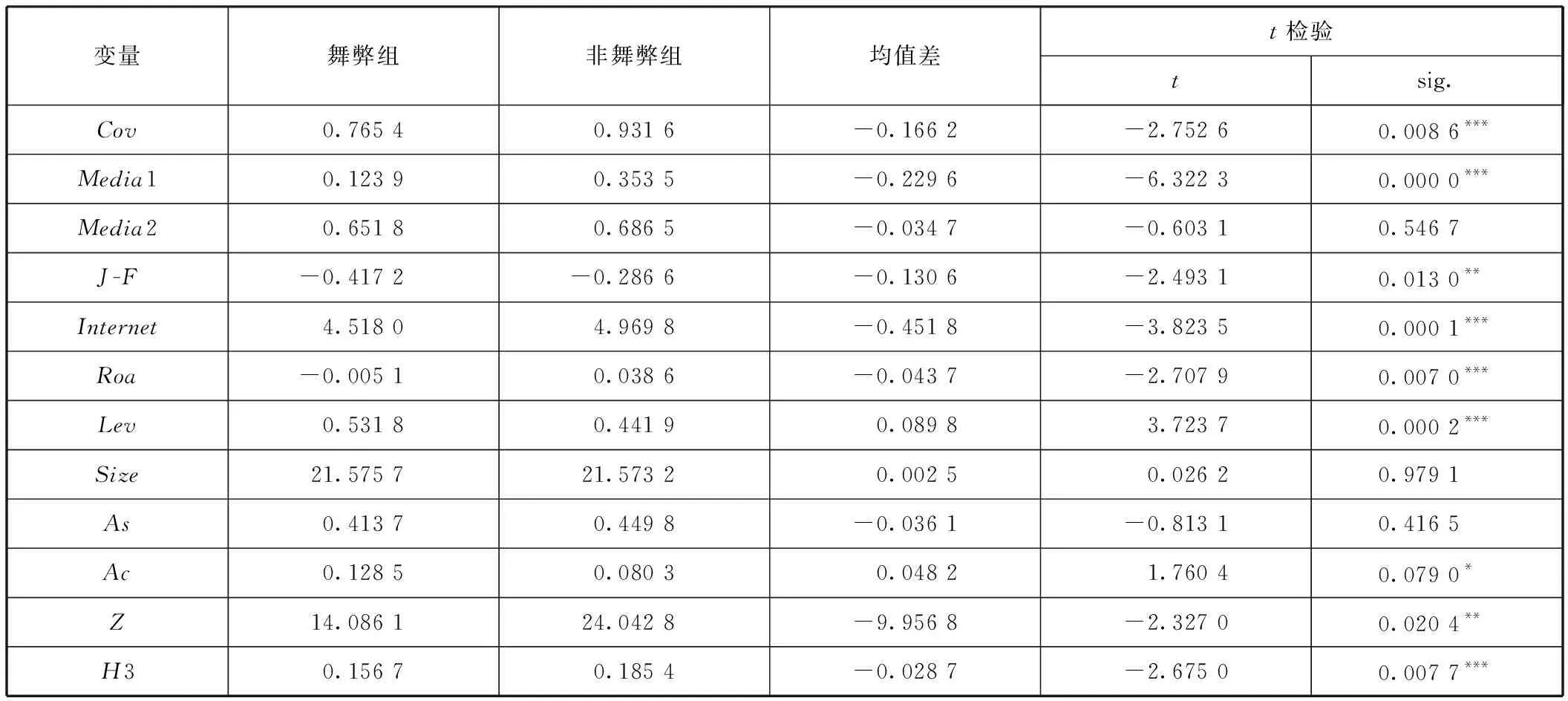

表3是对舞弊公司和非舞弊公司变量均值的比较分析。从表中可以看出,在媒体关注度和负面媒体报道方面,两类公司的差异显著,但是在正面媒体报道方面,两类公司的差异并不显著。因此,有必要就媒体报道的情绪做分类研究。具体来说,舞弊组的媒体关注度显著低于非舞弊组的媒体关注度(均值差为-0.166 2,显著性水平为0.01),网络媒体关注度情况相似,初步印证假设1,即媒体关注度越高的上市公司,未来进行财务舞弊的可能性越小。将媒体报道按照报道基调分类后,可以看到,舞弊组的负面报道显著少于非舞弊组的负面报道(均值差为-0.229 6,显著性水平为0.01),初步印证假设2a,说明负面报道能够遏制财务舞弊现象的发生。两组公司的正面报道均值差异较小且不显著,说明正面报道对公司是否进行舞弊的影响不大。舞弊组和非舞弊组的媒体报道综合倾向J-F均值均为负,说明整体而言,媒体报道以正面居多,而两组公司的该指标的均值差异显著(均值差为-0.130 6,显著性水平为0.01),表明舞弊组的媒体报道的正面倾向更加显著,是对假设2c的初步印证。

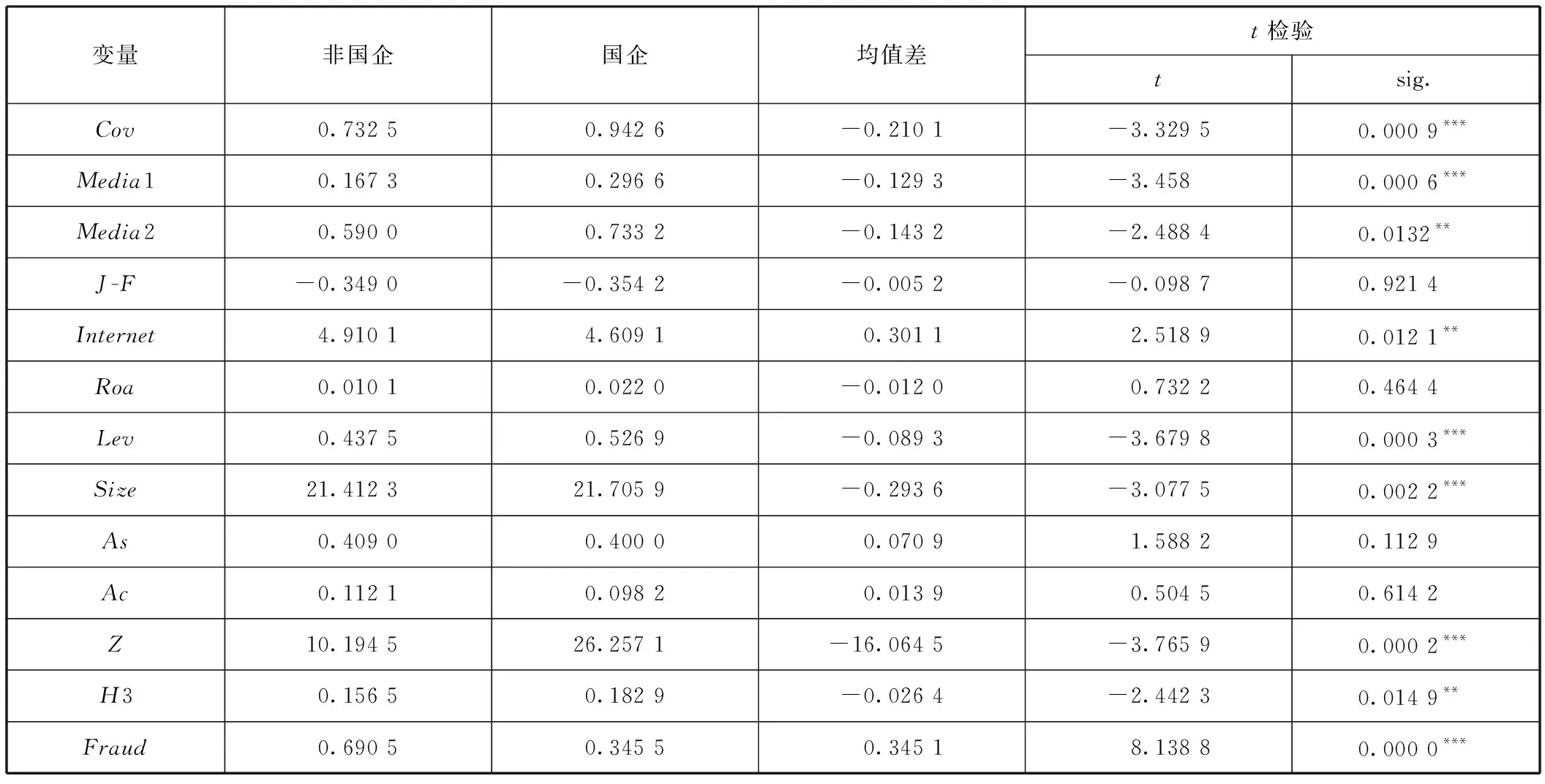

表4是对非国企和国企变量均值的比较分析,可以看出,非国企的舞弊变量均值显著高于国企组,说明媒体关注在国企发挥的治理效果更显著,初步印证假设3a,即媒体在国企的治理效果要更好。而非国企网络媒体关注度均值高于国企,传统媒体关注度则相反,说明网络媒体比传统媒体更关注非国企。

此外,除了事务所规模(As)和事务所变更(Ac),本文所设计的控制变量在两类公司间的差异大多显著,证明本文的控制变量的选择是有效的。

表3舞弊样本与非舞弊样本变量均值比较分析

表4国企样本与非国企样本变量均值比较分析

(二)相关性分析

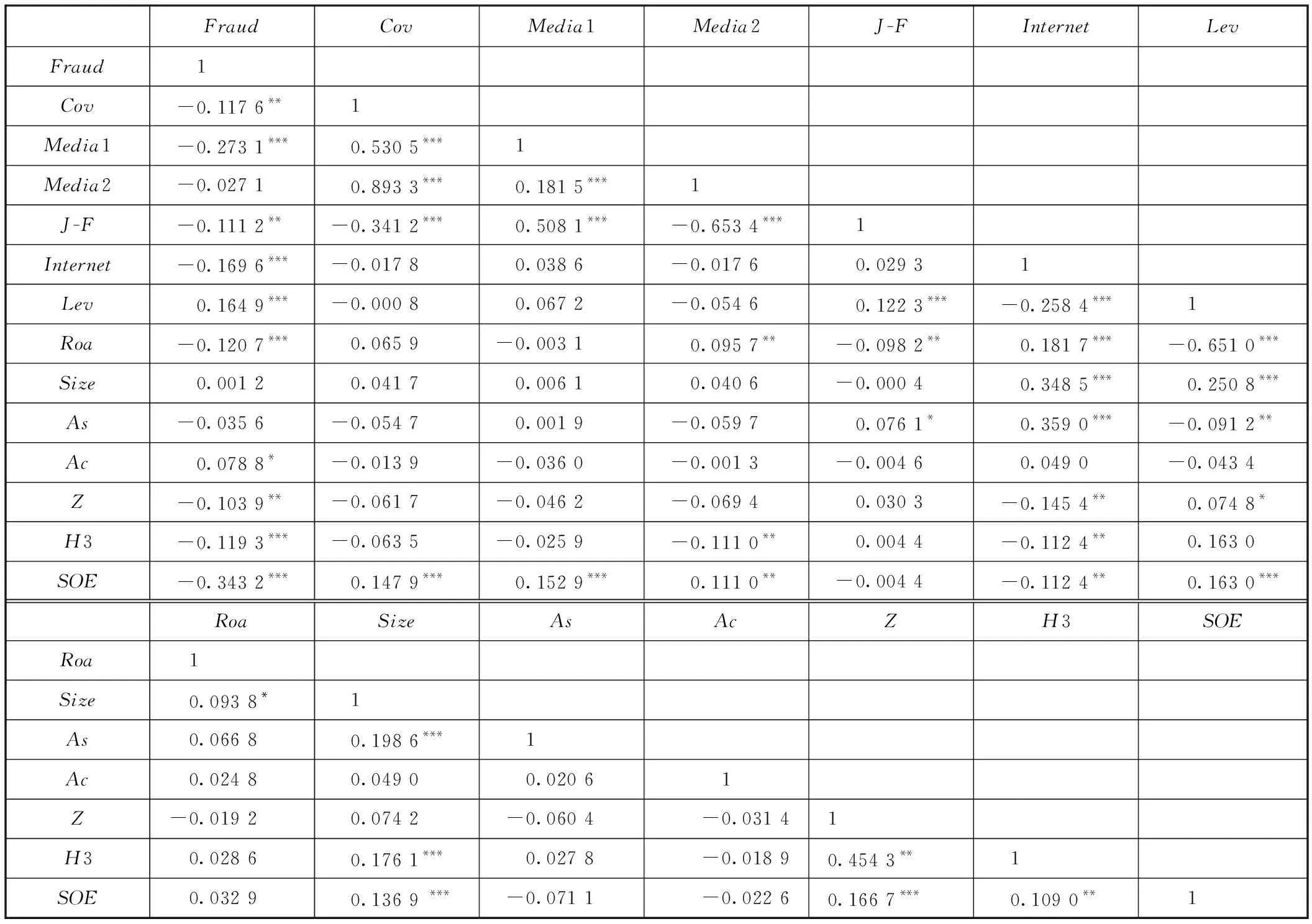

表5列示了被解释变量、解释变量和控制变量之间相关性检验的结果。从表中可以看出,被解释变量财务舞弊(Fraud)与解释变量:媒体关注度(Cov)、负面媒体报道(Media1)、媒体报道综合倾向(J-F)、网络媒体关注度(Internet)均呈现显著负相关关系,初步印证了本文的研究假设1和假设2a、2c,也即媒体关注度越高,负面媒体报道数量越多,媒体报道的负面倾向越大,企业进行财务舞弊的可能性越小。另外,财务舞弊与资产负债率(Lev)、总资产回报率(Roa)、股权集中度(H3)均在1%的水平上呈现显著的相关性;Z指数与财务舞弊在5%的水平上显著相关;事务所规模(As)、事务所变更(Ac)也在10%的水平上与财务舞弊相关。此外,除了解释变量之间,其余所有变量的相关系数均未超过0.65,说明样本数据的判别度较高,不存在严重的多重共线性问题。

表5Pearson 相关系数

(三)回归分析

1.传统媒体关注对财务舞弊的影响。

按照模型(1)~模型(4),本文对媒体关注与财务舞弊之间的关系进行了回归,相关结果列示在表6中。表下方的LR chi2代表整个方程的拟合度,可以看到上述模型的Prob>chi2,显著性均在0.000的水平上,因此方程整体拟合度较高。

从模型(1)的回归结果可以看出,在控制了其他变量之后,媒体关注度(Cov)对报道后一年的财务舞弊行为的参数估计值为-0.242 3,并达到了0.01的显著性水平,表明媒体关注度与财务舞弊行为存在显著的负相关关系。这说明媒体关注高的公司,未来从事财务舞弊行为的可能性较小。该回归结果证实了媒体报道对于上市公司具有监督治理作用,是对假设1的印证。控制变量中,资产负债率(Lev)与财务舞弊呈现显著正相关关系,表明公司的资产负债率越高,越有可能进行财务舞弊。总资产回报率(Roa)与财务舞弊的回归系数显著为负,也即总资产回报率越高的企业,进行财务舞弊的可能性越小。事务所规模(As)的回归系数为负,但是显著性不强,事务所变更(Ac)则在0.1的水平上显著,说明会计师事务所的变更会在一定程度上提高财务舞弊的风险。

表6的第2至4列分别列示了负面报道、正面报道以及媒体报道综合倾向对财务舞弊行为的影响。其中,负面媒体报道与财务舞弊之间的回归系数为-1.084 8,且在0.01的水平上显著;而正面媒体报道虽然也与财务舞弊负相关,但是这种相关性并不显著;媒体报道综合倾向与财务舞弊之间的回归系数为-0.345 5,在0.01的水平上显著。结合相关性分析部分,正面媒体报道与财务舞弊的关系也是不显著的负相关,该结果证实了本文的假设2a和2c,拒绝了假设2b。

此结论说明,负面报道对于上市公司的行为具有更强的威慑和制约作用,进而降低了上市公司的财务舞弊风险。但是正面报道与财务舞弊之间的关系不显著,说明媒体的正面报道不太可能是上市公司进行财务舞弊决定前的重要考虑因素,正面报道既不会成为促进上市公司从事财务舞弊的推手,也不是上市公司放弃财务舞弊行为的重要遏制力量。而媒体报道综合倾向与财务舞弊之间的显著负相关的关系,以及媒体报道的负面倾向对上市公司来说可以发挥“警钟”的作用,表明上市公司获得的媒体报道越趋于负面,上市公司未来越不可能从事财务舞弊。

控制变量中,资产负债率(Lev)、总资产回报率(Roa)、Z指数(第一大股东持股比例与第二大股东持股比例的比值)具有不同程度的显著性,方向、符号与模型(2)一致。

表6媒体关注对财务舞弊的影响回归结果

注:括号内是p值;对所有的连续变量进行了winsorize正负1%的缩尾处理。下同。

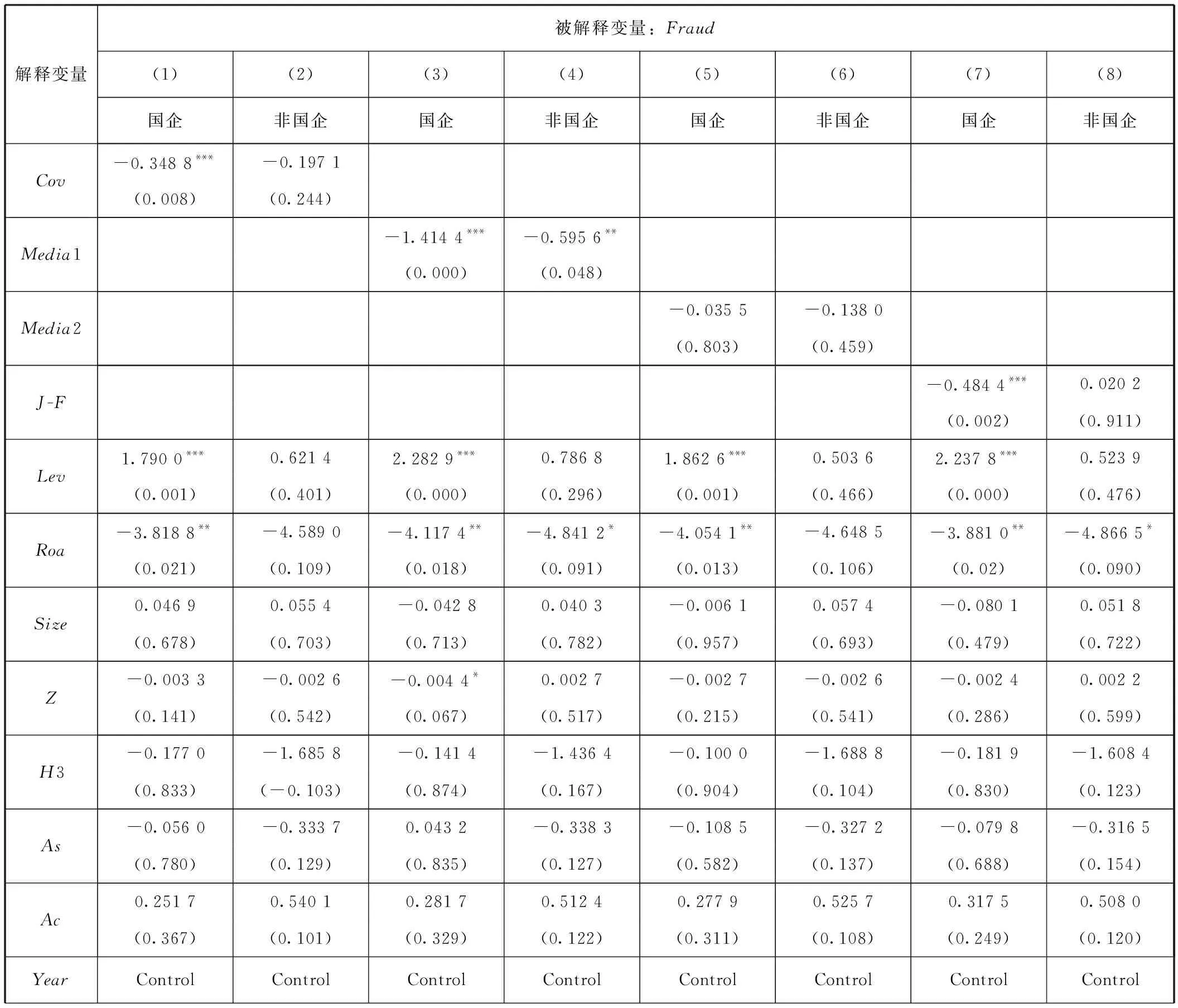

2.不同控制权属性下媒体关注度对财务舞弊的影响。

表7列示了按控制权属性分组后,媒体关注度、负面媒体报道、正面媒体报道以及媒体报道综合倾向对财务舞弊行为影响的回归结果,表格最下方的z值是用来衡量上述解释变量的系数在国企和非国企之间差异的显著程度,旨在比较不同控制权属性带来的影响。

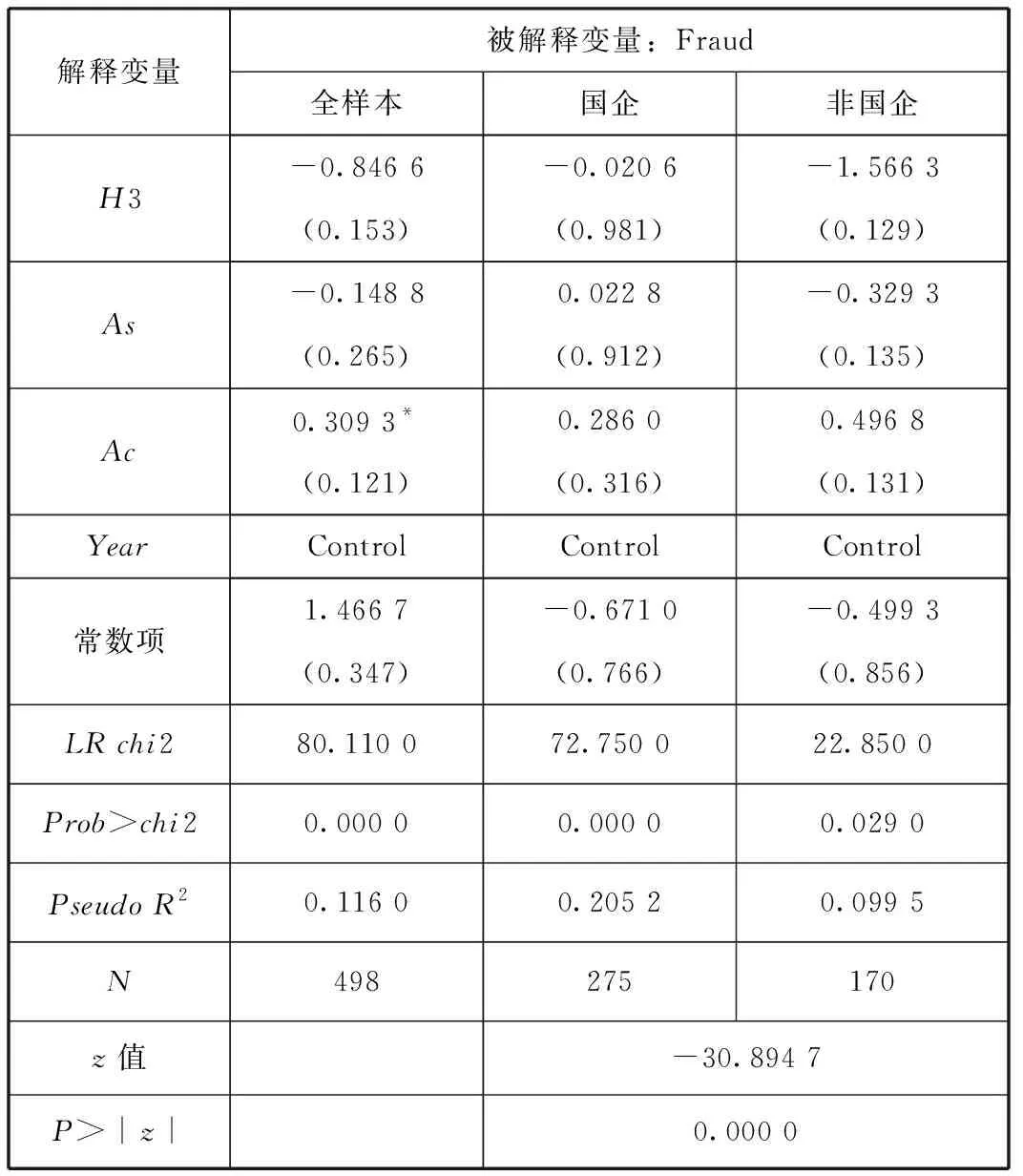

列(1)、列(2)是对媒体关注度进行分组回归的结果,由此可以看出,媒体关注度的回归系数在国有控股的企业为-0.348 8,且在0.01的水平上显著;在非国有控股的企业,回归系数为-0.197 1,但是该系数并不显著。这说明媒体关注度在国有控股企业发挥的治理效果更加显著,证实了假设3a。

列(3)、列(4)是对负面报道进行分组回归的结果,不难发现,负面报道在不同控制权属性下的系数均显著为负。这说明负面报道有较强的约束作用,对国企和非国企的财务舞弊行为都能够很好地抑制。从系数来看,在国企组,系数为-1.414 4,而非国企组系数为-0.595 6,z值为-29.080 1,达到了0.01的显著性水平。这说明相比非国企,负面报道对国企的舞弊行为抑制效果更好,验证了假设4a。

列(5)、列(6)是对正面报道进行分组回归的结果,同上文的研究一致,正面报道在国有控股企业的系数为负,在非国有控股企业的系数为正,但系数均不显著。这说明无论对国企还是非国企,正面报道并不能对企业的舞弊行为产生较好的抑制作用。

列(7)、列(8)是对媒体报道综合倾向进行分组回归的结果。可以看到,J-F系数的回归系数在国企组为-0.484 4,在0.01的水平上显著;在非国企组为-0.020 2,不显著。比较两者的系数大小可以发现,相比非国企,负面媒体报道综合倾向对国企的财务舞弊具有更好的抑制效果,进一步验证了假设4a。

表7财务舞弊按控制权属性分组回归结果

续前表

解释变量被解释变量:Fraud(1)(2)(3)(4)(5)(6)(7)(8)国企非国企国企非国企国企非国企国企非国企常数项-1.829 10.520 1-0.243 4-0.400 9-1.061 6-0.555 00.057 90.508 1(-0.406)(0.850)(-0.915)(0.884)(-0.628)(0.840)(0.979)(0.854)LRchi251.630 022.120 081.4024.790 044.560 021.310 054.580 020.770 0Prob>chi20.000 00.036 20.000 00.015 80.000 50.046 10.000 00.053 8PseudoR20.145 60.096 30.229 60.108 00.125 70.092 80.154 00.090 5N275170275170275170275170z值-9.961 9-29.080 16.146 2-29.984 5P>|z|0.000 00.000 00.000 00.000 0

3.网络媒体报道对财务舞弊的影响。

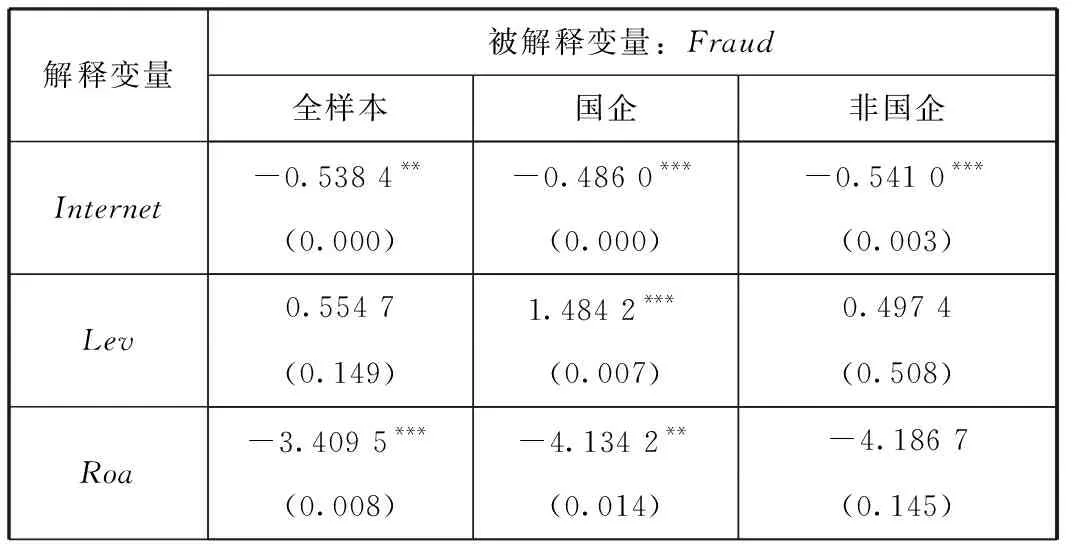

表8是使用网络报道作为媒体关注度的代理变量所进行的回归分析结果。其中,在全样本的回归中,Internet和财务舞弊的回归系数为-0.538 4,在0.01的水平上显著,意味着网络媒体报道具有显著的公司治理效果,网络媒体报道数量越多,上市公司未来进行财务舞弊的可能性越小,这也是对假设1的进一步验证。其他控制变量回归系数的符号和显著性均未发生实质性变化。

当我们按照控制权属性进行分组回归后,可以看到,网络媒体报道的回归系数在国有组为-0.486 0,该系数的显著性程度为0.01,也即网络媒体报道还是能抑制财务舞弊的发生;而在非国有组为-0.541 0,在0.01的水平上显著。同时,国企和非国企两组网络媒体报道变量的回归系数比较检验的z值为3.48,达到了0.01的显著性水平,两者的回归系数有显著的差异。此结果说明,相比国企,网络媒体关注度的提高更有可能减少非国企的财务舞弊行为。该结果与上文采用传统媒体报刊作为媒体数据来源时的结果相反。假设5被证实。

表8网络媒体关注度、控制权属性与财务舞弊

续前表

解释变量被解释变量:Fraud全样本国企非国企Size-0.010 20.067 10.053 5(0.899)(0.553)(0.716)Z-0.003 5**-0.003 2-0.000 5(0.070)(0.156)(0.906)H3-1.059 5*-0.282 3-1.788 9*(0.078)(0.741)(0.094)As-0.131 3-0.097 6-0.303 9(0.327)(0.627)(0.173)Ac0.296 50.195 00.568 1*(0.136)(0.485)(0.087)YearControlControlControl常数项1.277 5-1.297 00.418 6(0.409)(0.553)(0.881)LRchi281.370 059.730 030.450 0Prob>chi20.000 00.000 00.002 4Pseudo R20.117 90.168 50.132 6N498275170z值3.477 0P>|z|0.000 6

表9是网络媒体报道的样本分布情况,可以看到,非国企的网络媒体报道显著多于国企的媒体报道(t值为4.051 6),传统媒体报道总量显著少于国企(t值为-3.676 1),而与此同时非国企的企业规模SIZE显著小于国企(t值为-3.139 7)。这说明了网络媒体的确更关注于规模小、知名度低的非国企,进一步佐证了假设5。

表9网络媒体报道分布情况:国企V.S.非国企

注:本文作者计算整理。

(四)稳健性检验

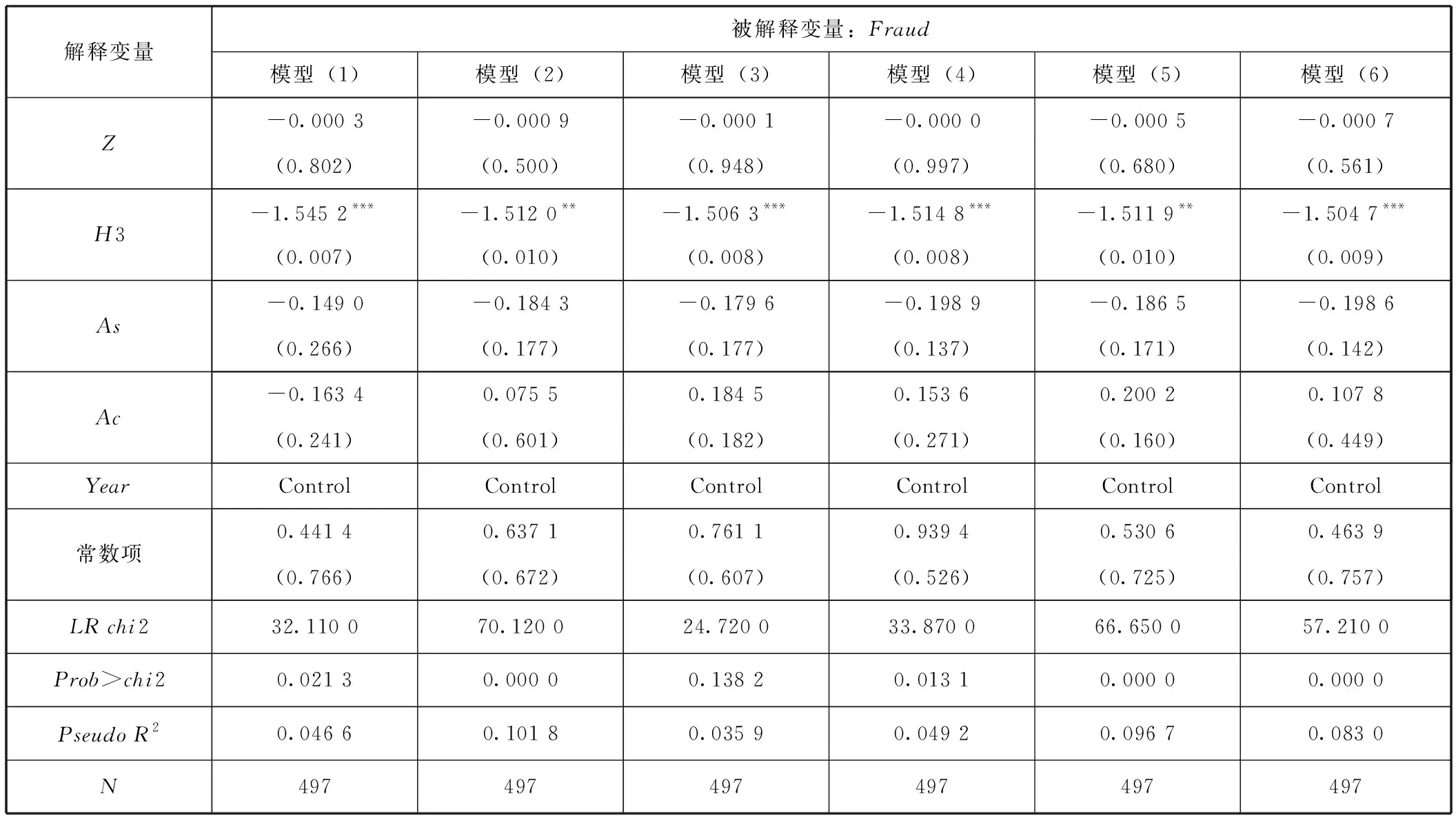

1.媒体异常报道数的影响。

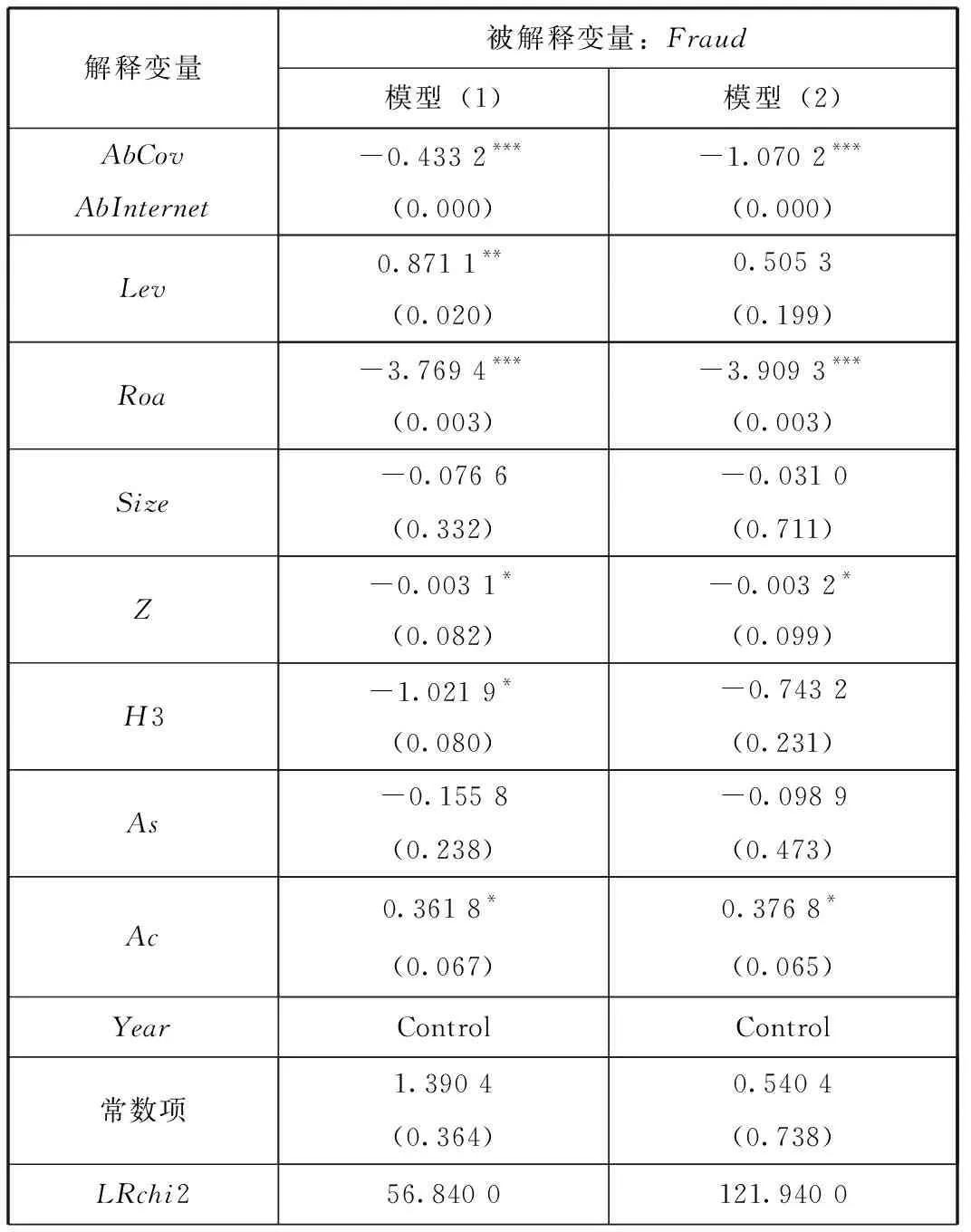

前面本文以媒体报道数量的自然对数作为媒体关注度的度量指标,但考虑到媒体的报道也许会受许多因素的影响,如果能剔除其他因素,考察媒体的异常报道数量,可能更能证明本文的论点。因此,参考Chen等(2013)[40]、王苏生和刘艳(2011)[41]的研究,本文选取异常媒体报道(AbCov)和异常网络媒体报道(AbInternet)作为媒体关注的代理变量进行了补充测试。方程(6)回归得到的残差项ei分别为AbCov和AbInternet。回归结果如表10所示,可以看到回归结果均显著,说明我们的结果是稳健的。

Covi(Interneti)=β0+β1Sizei+∑βsINDi+ei

(6)

表10异常媒体关注度、控制权属性与财务舞弊

续前表

解释变量被解释变量:Fraud模型(1)模型(2)Prob>chi20.000 00.000 0Pseudo R20.082 30.176 6N498498

2.设置媒体报道类别虚拟变量。

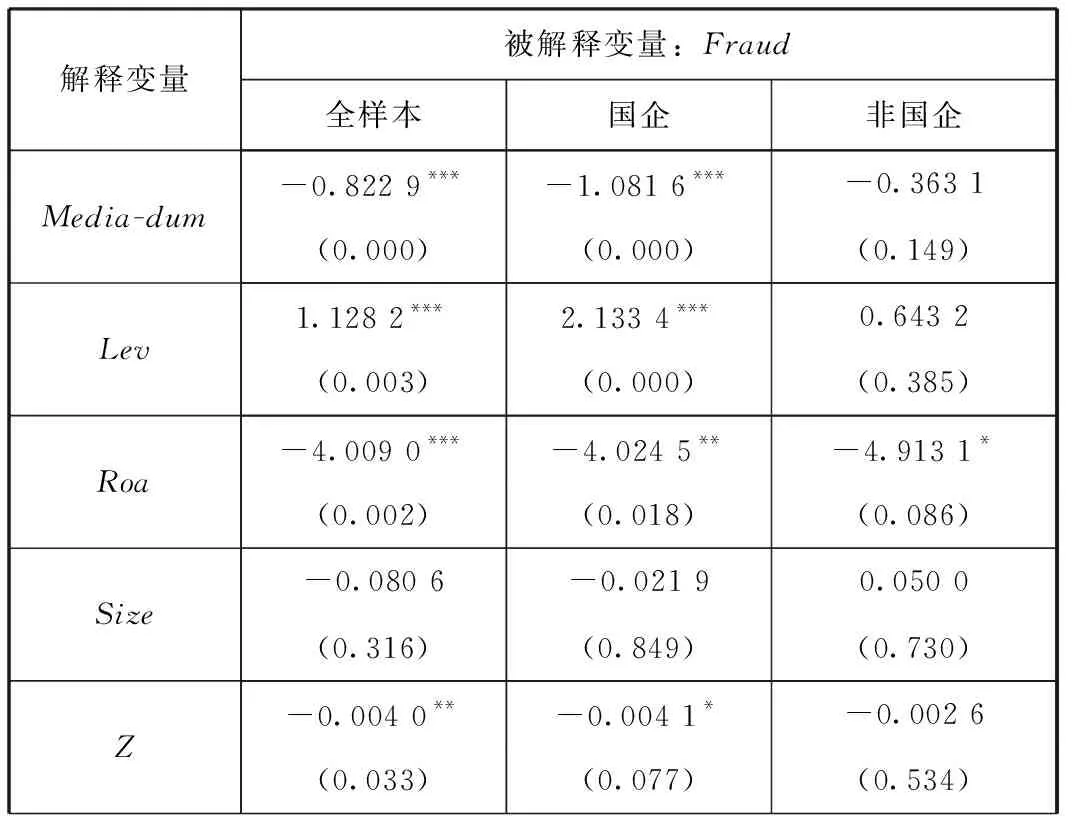

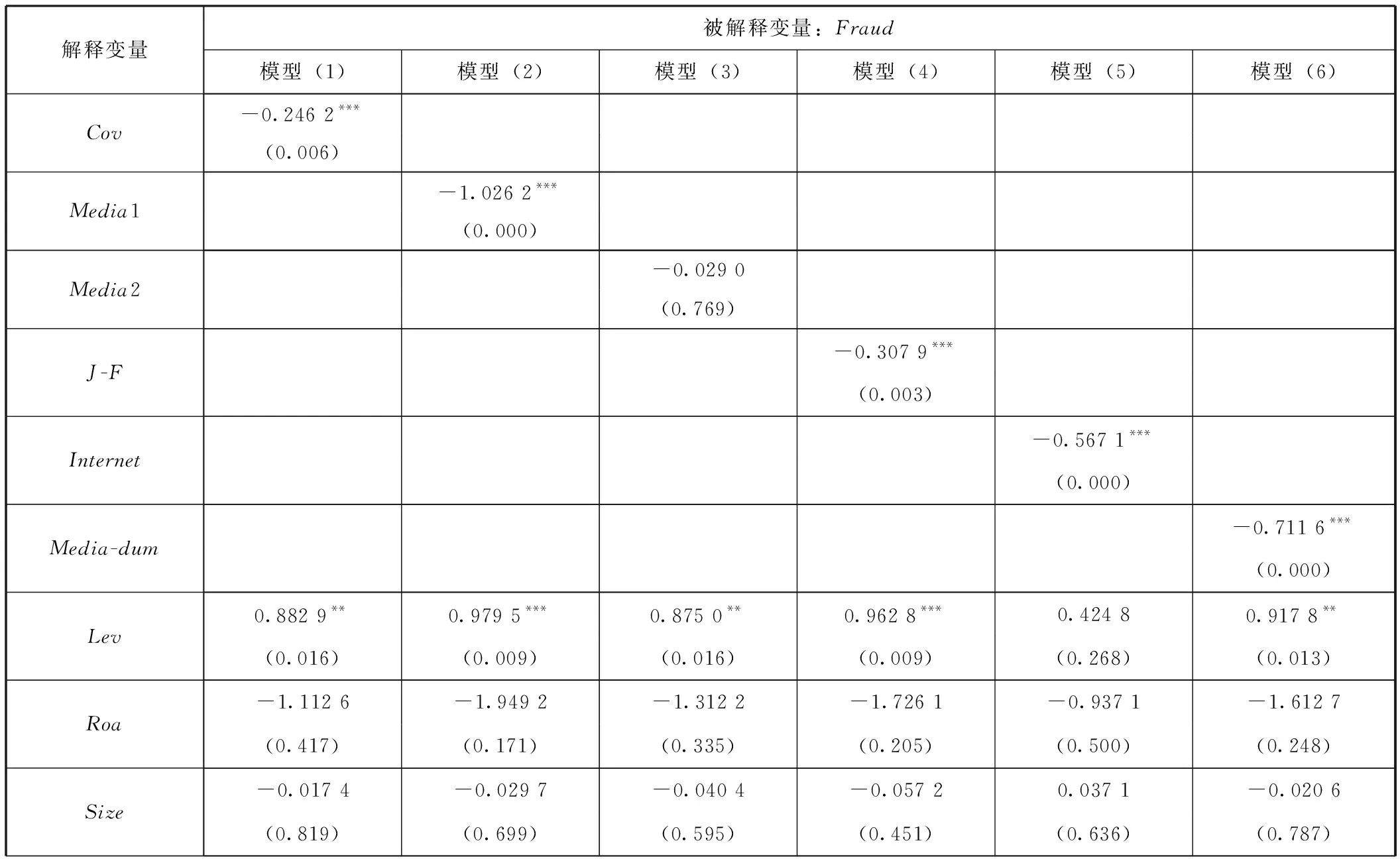

本文主测试中我们使用媒体报道的数量测试了负面(正面)报道数量多少和财务舞弊的关系,此处设立虚拟变量Media-dum来进一步补充验证不同媒体报道类别对财务舞弊影响的不同。Media-dum取值只考虑上市公司被负面报道的情况,当受到负面报道时,该变量取值为1,否则为0。

相关的回归结果列示在表11中。从表中我们可以看到,负面报道虚拟变量和财务舞弊的回归系数为-0.822 9,在0.01的水平上显著。这表明相比非负面报道,负面报道可以显著降低未来企业进行财务舞弊的风险,从另一个侧面进一步证实了本文的假设2a和2b。其他控制变量回归系数的符号和显著性均未发生实质性变化。

表11负面媒体虚拟变量、控制权属性与财务舞弊

续前表

解释变量被解释变量:Fraud全样本国企非国企H3-0.846 6-0.020 6-1.566 3(0.153)(0.981)(0.129)As-0.148 80.022 8-0.329 3(0.265)(0.912)(0.135)Ac0.309 3*0.286 00.496 8(0.121)(0.316)(0.131)YearControlControlControl常数项1.466 7-0.671 0-0.499 3(0.347)(0.766)(0.856)LR chi280.110 072.750 022.850 0Prob>chi20.000 00.000 00.029 0Pseudo R20.116 00.205 20.099 5N498275170z值-30.894 7P>|z|0.000 0

而从表11的后两列可以看出,负面媒体报道的回归系数在国有企业的上市公司为-1.081 6,在0.01的水平上显著;在非国有企业的上市公司为-0.363 1,在0.1的水平上单尾显著。同时,国企和非国企两组样本负面报道变量的回归系数比较检验z值为-30.894 7,达到了0.01的显著性水平,两者的回归系数有显著的差异。此结果说明,相比非国企,负面报道更可能减少国企的财务舞弊行为,是对假设3a和4a的进一步补充验证。

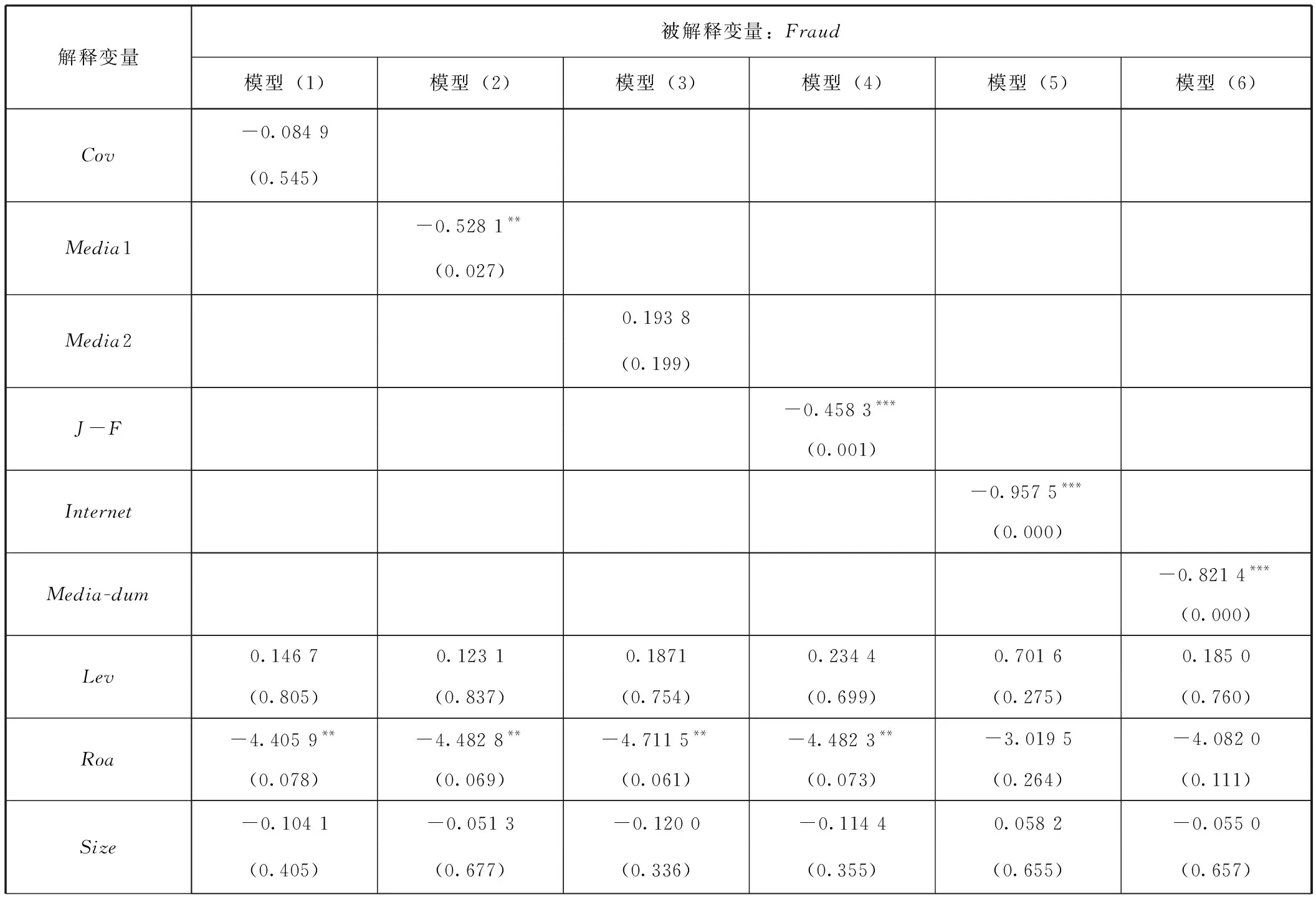

3.PSM配对检验。

本文主测试中我们配对样本的选择是基于同行业、同交易所、近似资产规模和近似上市年限且未被处罚的公司,在此基础上我们进一步使用了倾向得分匹配(PSM)的方法选择配对样本,来进一步补充验证不同媒体报道类别对财务舞弊影响的不同。回归结果如表12所示,除媒体关注度变量Cov外,其他媒体变量Media1、Media2、J-F、Internet和Media-dum结果和显著性均和主结果保持一致。Cov的不显著可能是因为PSM匹配之后的样本量不够大所导致。

表12媒体关注对财务舞弊影响的PSM配对检验结果

续前表

解释变量被解释变量:Fraud模型(1)模型(2)模型(3)模型(4)模型(5)模型(6)Z-0.001 5-0.001 1-0.001 4-0.001 2-0.003 4-0.002 3(0.628)(0.737)(0.667)(0.708)(0.337)(0.502)H3-1.105 5-1.294 8-1.075 1-1.117 2-1.579 9-0.418 6(0.224)(0.153)(0.238)(0.225)(0.108)(0.125)As-0.163 4-0.160 7-0.156 1-0.090 4-0.191 8-0.148 1(0.422)(0.433)(0.445)(0.663)(0.367)(0.473)Ac0.285 80.251 30.286 50.189 40.352 00.212 6(0.387)(0.454)(0.388)(0.572)(0.305)(0.528)YearControlControlControlControlControlControl常数项2.415 01.409 12.653 22.388 61.541 11.514 0(0.321)(0.559)(0.274)(0.323)(0.536)(0.532)LR chi29.9714.680 011.260 017.490 039.120 022.390 0Prob>chi20.905 10.613 80.842 90.421 50.001 70.170 2Pseudo R20.035 60.052 40.040 20.062 50.139 70.080 0N202202202202202202

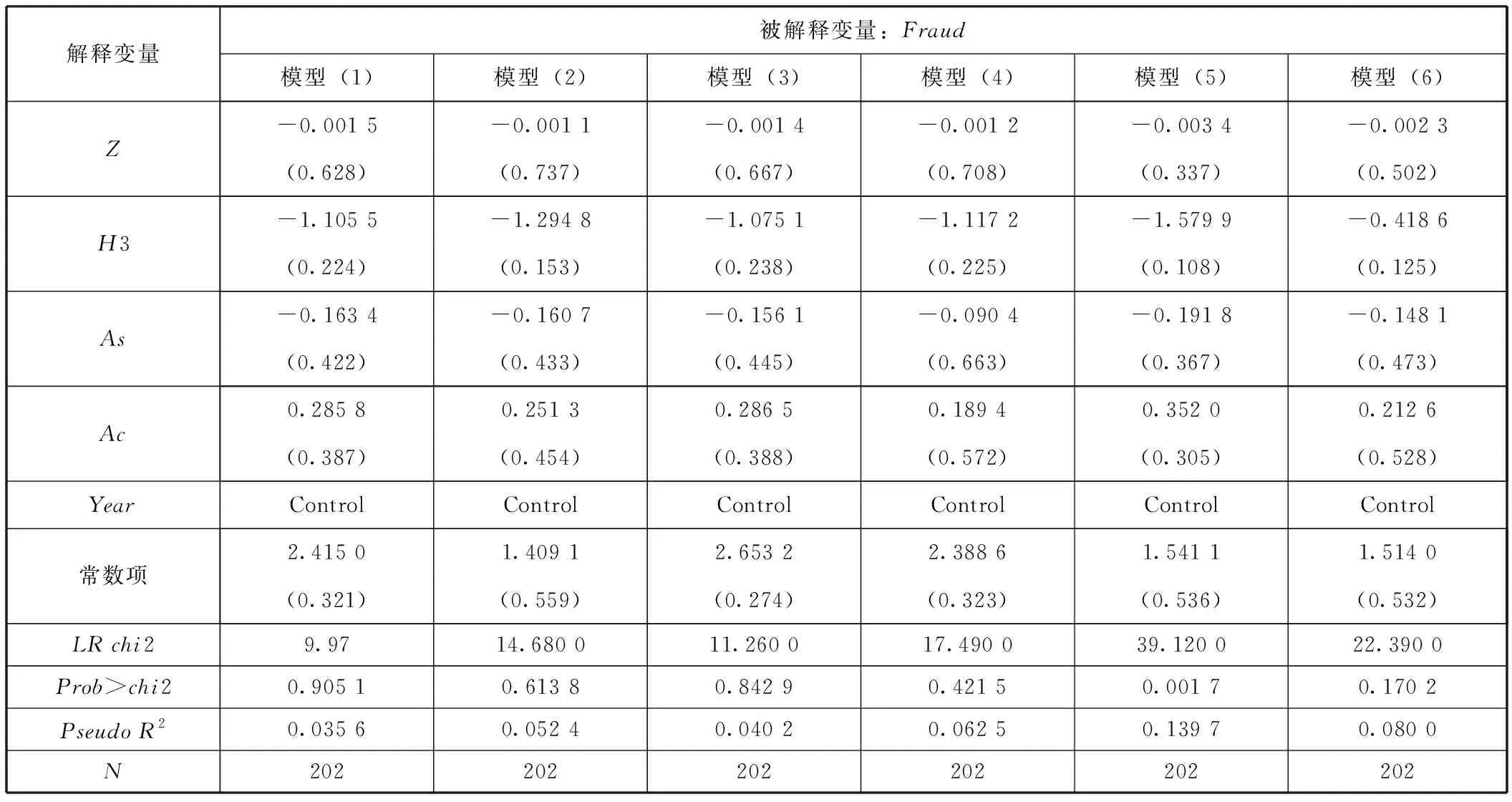

4.内生性问题检测。

为了解决内生性的问题,我们还进行了因变量滞后一期的回归,结果如表13所示。可以看到几个主变量的结果均与主结果保持一致。本文还做了因变量滞后一期的SOE分组回归以及系数比较,由于篇幅限制不再列表详示,其结果也与主结果保持一致。这些都说明了本文结果的稳健性。

表13媒体关注对财务舞弊(滞后一期)的影响回归结果

续前表

解释变量被解释变量:Fraud模型(1)模型(2)模型(3)模型(4)模型(5)模型(6)Z-0.000 3-0.000 9-0.000 1-0.000 0-0.000 5-0.000 7(0.802)(0.500)(0.948)(0.997)(0.680)(0.561)H3-1.545 2***-1.512 0**-1.506 3***-1.514 8***-1.511 9**-1.504 7***(0.007)(0.010)(0.008)(0.008)(0.010)(0.009)As-0.149 0-0.184 3-0.179 6-0.198 9-0.186 5-0.198 6(0.266)(0.177)(0.177)(0.137)(0.171)(0.142)Ac-0.163 40.075 50.184 50.153 60.200 20.107 8(0.241)(0.601)(0.182)(0.271)(0.160)(0.449)YearControlControlControlControlControlControl常数项0.441 40.637 10.761 10.939 40.530 60.463 9(0.766)(0.672)(0.607)(0.526)(0.725)(0.757)LR chi232.110 070.120 024.720 033.870 066.650 057.210 0Prob>chi20.021 30.000 00.138 20.013 10.000 00.000 0Pseudo R20.046 60.101 80.035 90.049 20.096 70.083 0N497497497497497497

五、研究结论

本文以2005至2015年我国A股主板上市公司为样本,研究了媒体报道对财务舞弊行为的影响,从媒体关注度与财务舞弊之间的关系、不同基调下的媒体报道与财务舞弊之间的关系、控制权属性对媒体报道与财务舞弊之间关系的影响等三个方面展开了研究。

本文研究的结论有:(1)媒体关注度与财务舞弊有显著负相关关系,即媒体关注度越高,公司未来进行财务舞弊的可能性越小。(2)公司受到的负面报道数量越多,发生财务舞弊风险的可能性越小;而正面报道则没有对公司治理产生作用,也即相比正面报道,负面报道的公司治理效应更明显。(3)公司获得的媒体报道越趋于负面,其未来越不可能从事财务舞弊。(4)相对于非国有控股企业,媒体关注度在国有控股企业的治理效果更加显著。(5)网络媒体报道也同样能发挥公司治理效应,抑制公司的财务舞弊行为,但是这种治理效应对非国有控股企业更加显著。

总之,本文研究结果证实媒体关注能够对财务舞弊发挥有效的监督作用,但是媒体关注的这种公司治理效应的发挥还受到公司控制权属性、媒体报道基调和媒体类别的影响。我们应尽快完善媒体行业的法律法规,为新闻媒体提供有保障的信息传播环境,让媒体敢于发出自己的声音。同时,政府应该出台相应的政策让国有企业更重视网络媒体的作用,而让传统媒体多关注知名度低的非国有控股公司。总体而言,应该给企业创造一个公平的媒体监督环境,让媒体报道更好地发挥公司治理作用,让资本市场能够更加有序健康地发展。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中国记者(2021年12期)2021-11-12

活力(2021年6期)2021-08-05

现代商贸工业(2020年24期)2020-11-26

领导决策信息(2017年15期)2017-06-22

领导决策信息(2017年11期)2017-05-17

小雪花·成长指南(2016年11期)2016-12-07

人间(2015年22期)2016-01-04

新闻前哨(2015年8期)2015-12-23

中国记者(2014年4期)2014-05-14