基于Logistic模型的大学生网络消费信贷个人信用评分研究

2019-03-11 23:45梁心怡

时代金融 2019年3期

梁心怡

摘要:近年来,随着网络借贷平台走进人们的生活,信用风险严重影响着网络借贷平台的发展。其中,个人信用风险在我国消费信贷中是影响力最大的。它在造成借贷平台资产的不良和资产泡沫化的形成的同时还会对消费信贷的发展有严重的影响。一个合理的信用风险评估存在是非常必要的,建立一套比较有效的个人信用评估标准是迫在眉睫。

本文的研究目的是希望通过统计分析,结合大学生网络消费信贷的个人信用数据,通过定性和定量分析建立适合大学生的个人信用评分模型。

关键词:网络消费信贷 大学生信用 个人信用评分 Logistic回归模型

一、大学生网络消费信贷的现状

(一)大学生网络消费信贷信用风险的现状

网络消费信贷是近年来发展迅猛的一种消费信贷方式,更是当前高校大学生的一种主要消费方式。作为消费信贷的重要参与者,大学生的信贷消费主要集中在数码电子产品、学习生活消费、休闲娱乐消费、创业消费四个主要方面。但大学生生活来源单一,投资心态不成熟,看重小额灵活、低成本消费的特点,也使得互联网消费信贷对高校大学生产生了很多不良影响,存在盲目冲动消费,相互攀比等问题。

(二)大学生网络消费信贷所存在的问题

根据本文为研究所收集到的来自于北京理工大学珠海学院的325份问卷所得,54%的大学生每月月均生活费少于1500元,46%的受访学生每月生活费超过1500元。但据问卷显示,大学生使用额度大于1000元的达到56%,表明大学生花钱的“理想”和缺钱的“现实”落差颇大,由此看出,许多大学生高估了自身还款能力。据此,本文对大学生网络消费信贷情况进行一系列分析后,发现存在以下这些问题:第一,网络消费信贷门槛低;第二,网络消费信贷监管缺位;第三,大学生网络消费信贷的认识很浅且金融安全意识还很薄弱。

对此,我们迫切需要建立一套反映大学生消费信贷风险情况的个人信用评分模型,通过对大学生个人信用状况进行打分,直观地审视每一位大学生的信用情况,并及时监测其信用行为,防止违约情况出现。

二、大学生网络消费信贷个人信用风险实证分析

(一)指标体系的建立与分析

用于建立个人信用评分模型的样本数据应能够代表大学生使用网络消费信贷的大部分学生的数据,同时我们也要能够充分的考虑大学生的各项具体特征来确定我们所需要的指标变量,并对定性指标通过赋值进行量化分析。

1.样本数据的选择原则。 样本数据是建立模型的前提,根据国内外大量的文献研究表明,如若利用Logistic回归建立个人信用评分模型,而样本数量却小于100,可能会导致样本不具有代表性,没有任何的参考价值,从而导致得出的模型拟合效果不理想,存在一定的风险;而当样本数据大于300的时候,所得出的模型拟合效果就相对比较准确。因此,本文在考虑样本数据时把发放问卷数量设定为350份。

2.样本数据的采集。本文建模所使用的数据为我们5月11日在北京理工大学珠海学院随机选取学生发放问卷进行调查得到的大学生使用网络消费信贷的数据。本文一共发放了350份问卷,其中无效的样本数据为25份,有效的为325份。其中,选取300组样本数据用于建模,其余剩下的25份用于检验。所选选取的300组建模样本数据分为两部分,其中有逾期记录及违约的样本为50组,无逾期记录即履约的有250组,履违约比为5:1。

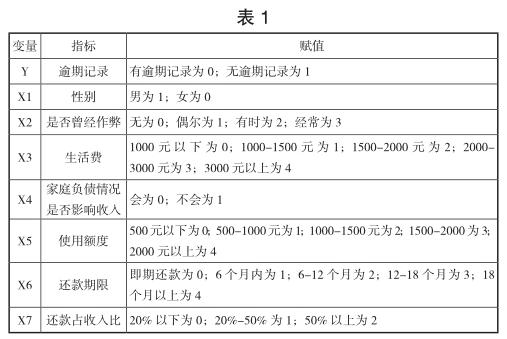

3.指标变量的设置和量化。考虑到数据的可得性首先结合了国内外普及的“5C”原则挑选了是否曾经作弊,生活费,家庭负债情况是否影响收入,还款占收入比这四个相对应的变量,并结合其他考虑的因素,再引入性别,使用额度,还款期限、逾期记录这四个变量,共八个变量进行建模。其中逾期记录作为因变量,其余七类与大学生网络消费信用评分紧密相关的指标变量为自变量,并一一对指标变量进行量化处理。如表1所示:

(二)个人信用评分模型的建立

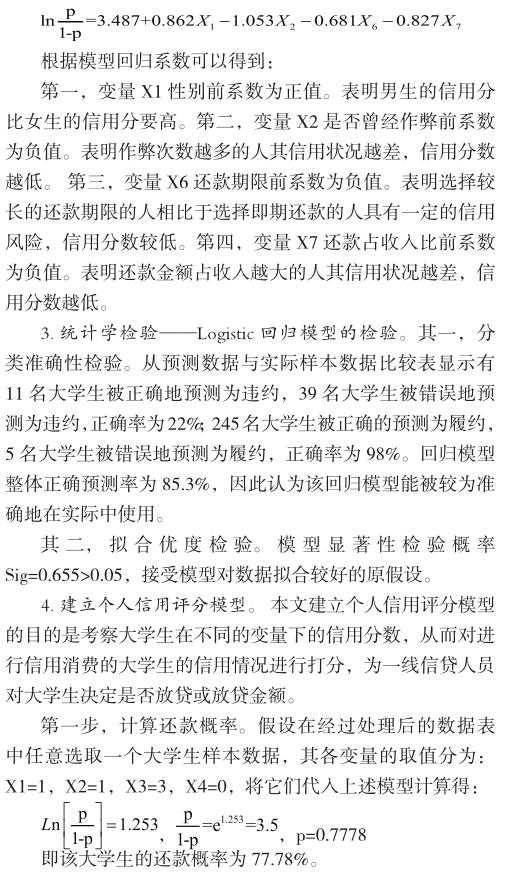

1.变量的筛选。首先对选定的300组样本数据进行单变量Logistic回归分析,剔除与履约行为无明显关系的指标变量。从单变量回归分析结果显示,生活费、家庭负债情况是否影响收入、使用额度,这三个变量均未通过显著性检验Sig<0.05,不能拒绝方程的原假设,说明这三个变量与因变量逾期记录(大学生履约情况)不显著相关,因此剔除这三个指标。同时需要对变量进行多重共线性检验,剔除存在严重多重共线性的变量。相关矩阵表结果显示系数都不大于0.8,我们可以初步粗略的判断出这7个变量之间不存在严重的多重共线性。

为了进一步确定各变量之间是否存在多重共線性,对模型进行多重共线性检验。结果显示所有变量的容忍度较高均大于0.1,膨胀因子很小均小于10,因此认为方程这7组变量之间不存在严重的多重共线性,不会对最终建立的个人信用评分模型产生严重影响。

2.Logistic回归模型的建立。将以上三个变量剔除后,对剩下保留的性别,是否曾经作弊,还款期限,还款收入比这4个变量再进行Logistic回归,建立Logistic回归模型:

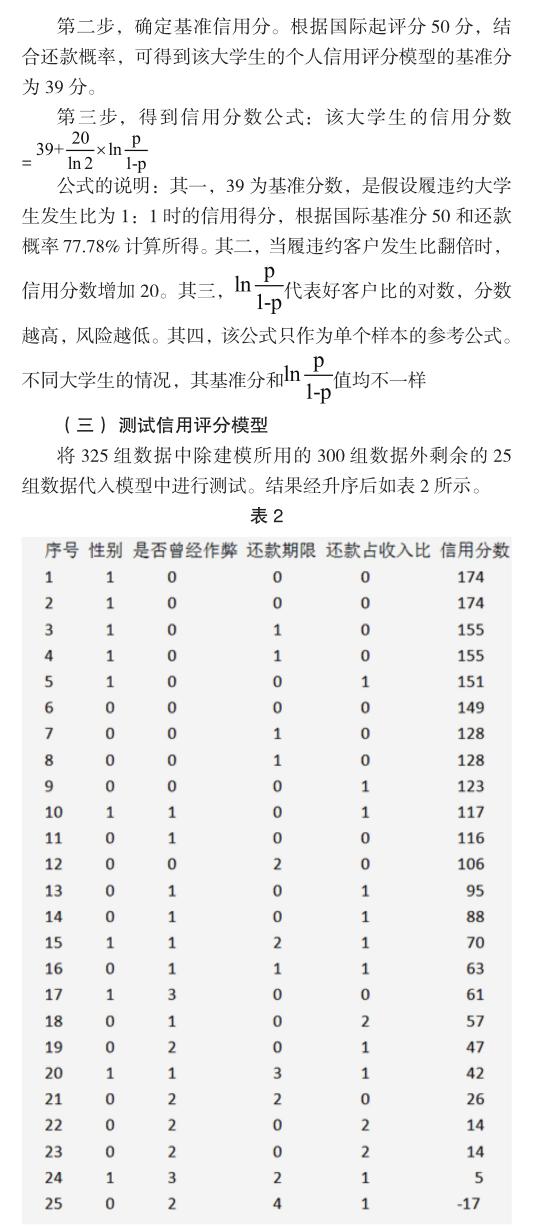

由测试的25个学生的信用评分所示,我们可以看到,曾经作弊的次数较少甚至是没有的学生信用风险低,信用分较高;选择的还款期限均在6个月内包括即期还款的学生比还款期限在6个月以上的学生信用风险要低,信用分相对高;

而还款占收入比在20%以下的学生也比还款占收入比较大的学生信用分高。

三、研究结论

本文从logistic回归出发,以北京理工大学珠海学院300位学生的问卷调查为样本数据,对大学生网络消费信贷中存在的风险,做了定性分析与定量研究。

在研究中,发现性别,是否曾经作弊,还款期限,还款占收入比这4个因素对模型有着显著影响。其后,我们通过Logistic回归模型建立了大学生个人信用评分模型,得到了一套属于大学生个人信用评分的计算公式。根据该计算公式,我们能够凭借每一位大学生的个人情况及消费情况,通过模型快速直观地观察到其相对应的信用评分,有利于控制大学生信用风险。最后利用的额外样本数据,检验了模型的准确度,结果表明模本文的信用分模型能较好地反映大学生的信用状况,并为有效监管大学生的信用风险提供了一定的支持。

参考文献:

[1]李扬.基于Logistic回归的建设银行S市分行消费信贷风险研究[D].2012.

[2]张国政,姚珍,杨亦民,基于Logistic回归的农户小额信贷风险评估实证研究[J].财会月刊,2016,(27),pp.63-66CNKI.

[3]周莹,我国商业银行个人消费信贷业务风险评估研究[D].北京林业大学. 2011CNKI.

[4]汪莉,基于Logistic回归模型的中小企业信用评分研究[D].合肥工业大学 2008CNKI.

[5]吴丽丽,基于Logistic回归模型的商业银行信用风险管理研究[D].哈尔滨工业大学 2007CNKI.

(作者单位:北京理工大学珠海学院会计与金融学院)

猜你喜欢

商展经济(2022年17期)2022-09-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

法大研究生(2020年2期)2020-01-19

消费导刊(2018年23期)2018-07-14

辽宁经济(2017年6期)2017-07-12

当代贵州(2017年10期)2017-05-26

汽车与安全(2016年5期)2016-12-01

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

特区实践与理论(2014年5期)2014-07-24