基于AHP法的高校科研经费管理风险评估研究

2019-03-06 14:49杨运东杨媚肖斐

会计之友 2019年4期

杨运东 杨媚 肖斐

【摘 要】 高校科研经费管理内部控制的关键环节之一就是风险评估,风险控制点的判定结果直接关系到学校对科研经费管理的决策。文章将通过对风险因素的定义和量化分析,改变过去对风险点模糊的判断,为学校管理层开展科研经费管理提供合理的判定依据。基于COSO框架的内部控制理论,找出科研经费管理流程的薄弱环节以及关键风险控制点,结合层次分析法(AHP)对高校单位层面及业务层面的科研经费风险因素进行比较分析,建立科研经费的风险评估模型,并提出完善科研项目经费内部控制体系的优化建议,为高校加强科研经费管理内部控制提供一种理论依据和操作策略。

【关键词】 科研管理; 内部控制; AHP法; 风险评估

【中图分类号】 G475 【文献标识码】 A 【文章编号】 1004-5937(2019)04-0135-07

近年来,高校科研经费管理薄弱、滥用乱用等问题频频曝光,成为了近期学术界和政治界关注的热点,也集中反映了高校内部控制制度薄弱的现实状况。我国内部控制理论和实践起步相对较晚,2001年财政部制定了第一部全国统一的内部控制规范。但是,国内内部控制的研究主要是倾向于企业,高校的内部控制研究则是近年才开始引起学术界的关注。2016年4月,教育部发布的《直属高校经济活动内部控制指南(试行)》,是指导高校建立和实施财务内部控制的纲领性文件,对我国高校内部控制建设具有里程碑意义。从现实意义上看,建立科研经费管理内部控制,有助于创新和完善高校科研经费管理,推动科研工作的发展;有助于提高科研项目的质量和科研经费的使用效率;有助于增强科研人员廉洁自律意识,防范科研腐败行为的发生。

一、高校科研经费内部控制建设现状

(一)经费管理机构和制度建设有待完善

近年来,国家频繁出台一系列管理办法来规范不同来源的科研经费。但是,由于政策宣传不到位或者学校监管力度不足等多方面原因,很多科研人员甚至部分财务人员并不了解这些新管理办法,导致科研经费使用过程出现不少问题。此外,高校科研项目内部管理制度的制定略显滞后,部分高校尚未形成内部控制管理机制,未成立专职内部控制机构或设立专职内部控制人员。即使有些高校已成立了有关的内控机构,但对科研经费仍是面上的控制,未能形成一个比较系统、全面的指导文件,缺乏对科研经费业务流程进行有效的风险防控。

(二)科研經费风险评估缺失

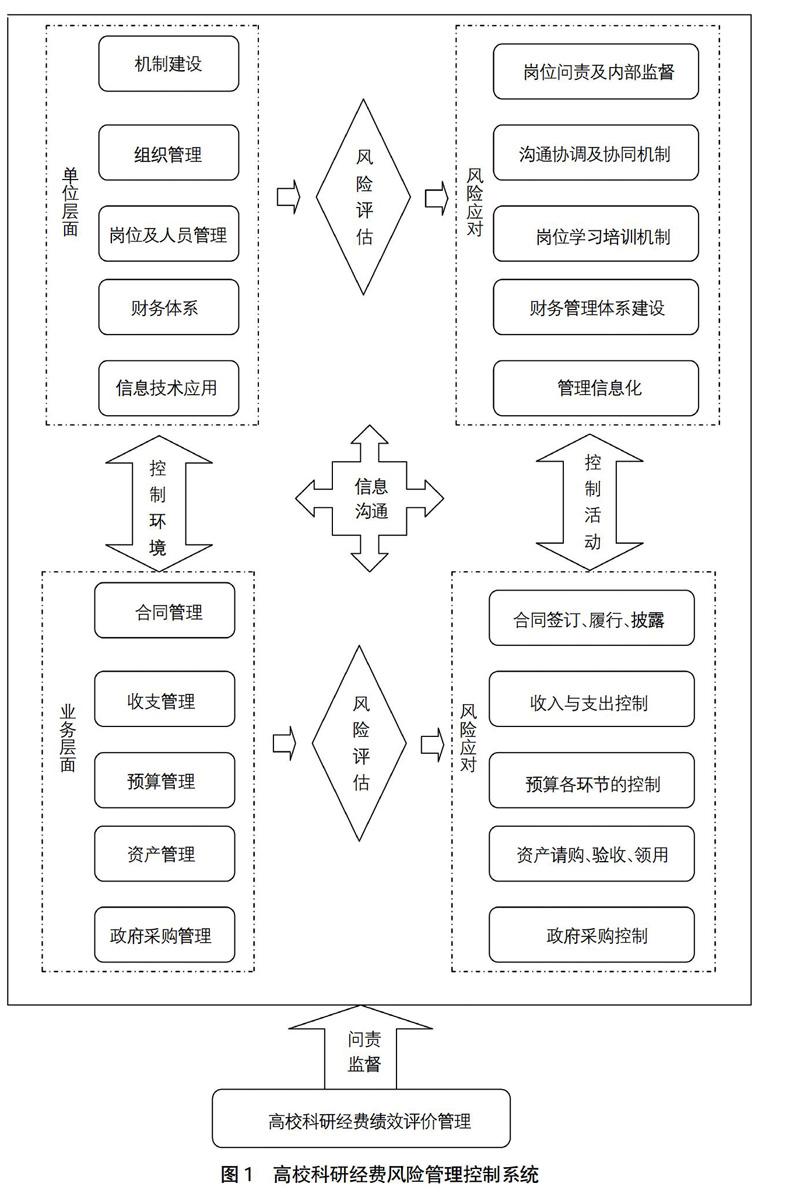

内部控制的重要环节之一是风险评估[1]。高校科研经费风险评估包括风险的识别、风险评估、风险应对。现阶段,高校科研经费管理机制处于不断完善的阶段,科研项目获得立项资格后,科研管理职能部门可能会忽视对科研项目的过程监管,而部分项目负责人也会放松对项目的研究,甚至不会去跟踪经费分配的合理性和使用的有效性[2]。在科研项目验收时,各级主管职能部门对科研项目的验收方式通常是组织专家组对项目的研究计划完成情况、项目实施效果、研究成果的水平与创新性、研究队伍创新能力、优秀人才培养情况,以及项目组织管理等进行评价,而申请单位主管职能部门对科研项目的验收也只是重视科研成果的评价,而缺乏对科研项目全过程的风险评价,缺少对科研经费使用的风险控制,更是没有对科研所产生效益的后续跟踪。即使科研项目没有取得预期成果或者无成果,结项后也会不了了之,实际操作中几乎所有项目都能验收通过。因此,高校对科研经费产生风险的源头缺少辨别和分析,未能对科研经费的申请、使用、结算及监管等各个环节建立风险评估机制。此外,高校科研经费的来源丰富、类型多样,但不同科研经费的风险发生概率与可能性会因经费来源和类型的差异而有所不同。如果高校不能清晰准确地判断各类科研经费所存在的风险,那么将很难对症下药,找出合适的应对措施来防控科研经费的各种风险。

(三)业务流程控制不到位

一是合同管理方面。主要表现在:合同签订方没有进行事先的资格审查或审查不严;合同的约定条款措辞不清晰或约定不够明确,使得合同法律约束力不强;缺乏对合同执行过程的事中跟踪和执行效果跟踪;部分合同签订和履行不严格,同一事项的合同条款相互矛盾;学校维权意识不强,在对方违约的情况下未追究责任。二是预算管理方面。预算的全过程管理不够,缺少预算执行分析和考核管理。高校在科研经费的实际支出过程中未能进行实时跟踪、过程监督和反馈预警。有些科研项目甚至出现舞弊现象,如违规开支、虚增支出、超标使用预算、突击花钱、挪用经费等。三是科研经费收支管理方面。虽然国家对科研项目制定了实施及执行的相关管理规定,但是由于部分管理规定只是从面上给出指引,并没有具体操作细则,导致各高校无法完全理解,使得科研人员和管理人员执行起来困难重重。因为政策指引不够明确以及监管执行力度不够,使得部分行为不端的科研人员利用制度漏洞造假套取科研经费,开支不合理科研经费。四是政府采购管理控制方面。高校开展政府采购过程中,存在各种不合理的现象,如部分设备采购包组围标或涉嫌串标;部分设备采购涉嫌指定特定品牌;个别采购项目招标文件设定排他性条件,限定投标人范围;个别项目评标委员会审核环节流于形式;进口设备采购耗时过长,效率低;部分设备采购招标价显著偏高;擅自变更合同付款方式;部分供应商逾期交货却未执行约定的惩罚条款;部分合同提前支付货款履行违背约定条款;等等。五是资产管理方面。大多数高校对科研项目采购的大型仪器设备制定了相关的管理规定,但是相关采购规定存在漏洞,审批制度形同虚设。对实验耗材、低值易耗品管理缺失,未建立专门的实验耗材、低值易耗品管理制度和盘点制度。对于重复购置的大型仪器设备未能形成科研项目共享机制,导致很多仪器设备重复购置。资产采购前期的论证不够充分,有些甚至是因为赶支出进度购置了贵重的仪器设备后,最后导致这些大型的仪器设备处于长期的闲置状态。此外,由于资产管理与财务管理信息不互通,以及种种管理的沟通协调不足,导致账实不符。

(四)内部信息与沟通存在不对称现象

猜你喜欢

知音励志·社科版(2016年9期)2016-11-09

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04