行政管制IPO对投资者结构影响的实证研究

2019-03-05 02:43臧学众黎文靖

暨南学报(哲学社会科学版) 2019年1期

臧学众, 黎文靖

一、引 言

《中国证券登记结算统计年鉴2015》的数据显示,2015年末中国证券市场A股开户投资者数量为9 838.20万,其中自然人投资者9 812.14万,占比99.74%;机构投资者26.06万,仅占0.26%;从持有市值结构看,市值在100万元以下的投资者占全部投资者的比例为96.96%,投资者结构呈现出明显的散户市场特征。相比而言,美国证券市场2002年度机构投资者的交易量占纽约证券交易所的96%,日本证券市场机构投资者的持股市值占60%。

发达国家证券市场的历史经验表明,个人投资者占比过大容易造成盲目跟风、追涨杀跌,加大证券市场的无序波动,而机构投资者通过对冲个人投资者的非理性交易,可以降低市场噪音,起到稳定市场的作用。其原因在于机构投资者一般不会频繁地变动其投资组合,通常采取“买入并持有”的策略且持股数量较大,所持有的证券在价格上呈现出较低的波动性。

国外发达证券市场的新股发行中,机构投资者普遍获得较高的配售份额。根据Ljungqvist和Wilhelm对IPO数据的统计,机构投资者在法国证券市场获得的新股份额为76%;在英国证券市场不限投资者类别的IPO中的份额为73%,同时英国还有651个IPO仅面向机构投资者,不向社会公众发售;德国机构投资者在IPO中获配份额稍低,为58%;美国方面,由高盛提供的32个IPO样本数据中,机构投资者获配比例为66%(如表1所示)。

表1 欧美主要国家IPO中机构投资者配售份额

资料来源:Ljungqvist和Wilhelm,2002。

1997年国务院颁布《证券投资基金管理暂行办法》以来,虽然中国的机构投资者得到了长足的发展,但证券市场仍是以散户为主的投资者结构。与此相对应,中国证券市场的交易频繁,2015年过户金额高达1 032.51万亿元,是流通市场48.62万亿元市值的21.23倍。同时,证券市场整体波动剧烈,出现了“千股涨停”、“千股跌停”、“千股跌停到千股涨停”、“千股停牌”等异常现象。

证券市场的投资者结构,既表现为机构投资者和个人投资者等不同主体之间的持股比例,也表现为股东户数、户均持股比例所反映的股权分散程度。投资者结构对证券市场的健康发展有重大影响,因此研究影响投资者结构的因素及其作用机制具有重要的理论和现实意义。本文从中国证券市场的实际出发,使用股权分置改革以来核准制下十年来的长期间样本数据,研究了行政管制因素在首次公开发行新股中对新股分配的作用机制,系统分析了其对中国证券市场投资者结构的影响。

本文的贡献有以下两个方面:(1)本文以中国证券市场新股发行时的投资者结构为研究对象,探讨了行政管制因素对新股分配的影响机制,是我国目前首篇关于新股发行影响投资者结构的实证研究,而西方学者因其新股市场化发行而不具备研究行政管制影响的客观条件。(2)利用中国证券市场发行人IPO时需公布发行后上市前的投资者结构和持股比例,研究了控制新股发行速度和发行市盈率等对投资者结构的影响,补弥了西方学者因承销商不披露相关信息,缺乏数据而在研究两者关系方面的不足。(3)使用2006—2016年间中国股权分置改革后核准制下的IPO数据,真实反映了当前中国A股市场的投资者结构情况。部分学者,如Shen等研究中国中签率模式下的投资者参与行为,其研究区间1996—2000年已成为历史的股权分置时期。由于股权分置改革前法人股不能上市流通,股权定价、股东利益不同于流通股,因此以股权分置改革后的数据为研究对象更具现实意义。

本文接下来的内容安排如下:第二部分是文献回顾,介绍国内外IPO与投资者结构相关文献;第三部分是理论分析与研究假设;第四部分是研究设计,包括样本选择和模型设定;第五部分是实证结果及分析;第六部分是内生性和稳健性检验;第七部分是结论和建议。

二、文献回顾

20世纪90年代以来,因IPO时的股份分配影响到抑价理论、股权结构和承销商报酬,新股份额如何在机构和个人之间进行分配受到越来越多学者的关注,成为学术热点问题。学术界关注这一问题的背景,是在IPO抑价时有大量“留在桌面上的钱”(Money on the Table)的情况下,公众越来越关注股份分配中的不公平现象。鉴于西方国家承销商对股份分配信息通常不予公开,由此给实证研究带来了困难,因此,西方相关文献主要集中在分配机制的研究方面。

首次公开发行股票(IPO)通常会获得超额认购。美国证券市场的承销商在IPO时采用询价发行模式,以自由裁量的方式来进行股份分配。与此相反,一些国家的法律规定,发生超额认购时承销商需要公平地在认购者之间分配股份。Benveniste和Spindt研究认为,美国的询价机制是有效的,能够鼓励有信息的投资人向承销商揭示其拥有的发行人股票的价值信息,作为回报,承销商则优先向这些投资人配售股票。Benveniste和Wilhelm认为,承销商的自由裁量可以引导有信息的投资人提供信息以获得更多的股票份额,同时使得发行人获益,而逆向选择的存在和收集信息的成本可能是IPO产生抑价的主要因素。

部分研究IPO股份分配的文献,用小样本数据研究了机构投资者和个人(零售)投资者之间的差别。Hanley和Wilhelm发现机构投资者在抑价高的新股中得到了更多份额,认为是承销商需要这些投资者参加吸引力较低的新股发行的等价交换。Aggarwal等发现机构投资者的股票份额与首日收益率呈正相关关系,部分原因在于其在市场需求较高的IPO中得到了更多的股票。Chemmanur等分析了机构投资者在IPO中的作用,认为机构投资者拥有关于IPO的重要的私有信息,能够较长时间持有上市后市场需求少的股票,因此可以获得承销商给予更多的股票份额。

就承销商与投资者之间的关系,Gondat和James认为承销商为了降低投资者规避过高估值的新股而退出申购的风险,与长期参与新股申购的投资者在博奕中形成了提供平均抑价股票的交换关系。Jenkinson和Jones通过对机构投资者进行问卷调查,研究认为,经纪商与投资银行之间的关系是影响股份分配的最重要的因素,支持IPO中的股份分配是投资银行进行利益交换的观点,质疑了产生或揭示价格信息在IPO股份分配中的作用。

关于欧洲证券市场的文献中,Cornelli和Goldreich研究发现,包含更多信息的限价申购、经常参加申购的投资者、国内投资者可获得更大的新股配售份额。Jenkinson和Jones的研究表明,在IPO中长期投资者持续获得了较多的份额和收益。与Cornelli和Goldreich不同,Jenkinson和Jones未发现信息含量高的询价获得了较多的配售份额。

亚洲证券市场方面,Cheng等指出,中国香港的承销商很少行使自由裁量分配权,在和大投资者不存在信任关系且无有效机制监督大投资者卖出的情况下,承销商倾向于向小的忠诚的投资者分配较多的份额。Mazouz等发现,中国香港新股的回拨机制能够提高个人投资者获配抑价新股的比例,降低新股发行中的逆向选择风险。Chiang等研究发现,即使承销商没有股票分配权,机构投资者在中国台湾的IPO拍卖发行中的表现也优于个人,原因在于机构投资者可以避免个人投资者所具有的行为偏差。Bubna和Prabhala通过研究印度证券市场IPO中承销商股票分配权的变化,发现股票分配权对应较低的新股抑价。Seth等研究了IPO中基石投资者的作用,认为基石投资者能够减小新股估值的不确定性并降低新股抑价。

在IPO股份分配方面,中国证券市场除成立初期使用过定价和拍卖发行模式外,长期使用询价发行和中签分配模式。承销商在股份分配方面没有自由裁量权,而在价格确定方面则包括中国证监会窗口指导和市场定价两种类型。Shen等使用中国1996—2000年间的IPO数据,检验表明中国投资者的参与和IPO抑价符合Miller的价格泡沫假设。Feng和Johansson对中国2005—2010年A股的IPO市场进行了分析,认为基金有预测新上市公司未来业绩的能力。Geertsema和Lu针对中国新股发行询价和中签配售制度建立了抑价和超额认购的博弈模型,分析了风险中性的投资者参与网上申购时的最佳投资额度。

中国学者关于投资者结构的文献,主要集中在机构投资者的市场作用方面。由于中国机构投资者是在证券市场发展到一定阶段才成长起来的,因此有关机构投资者的文献集中在2006年之后。与国外文献基本肯定机构投资者的稳定作用一致,多数学者认为机构投资者的进入减小了市场波动,有利于市场稳定。谭劲松和林雨晨认为机构投资者有助于改善公司治理水平,从而提升公司的信息披露质量。部分学者认为机构投资者对中国证券市场的稳定作用难以确定。另外,有学者根据实证数据得出了相反的结论,认为中国证券投资基金的跨越式发展并未提高市场的稳定和理性,反而加剧了股价的波动。

综上所述,西方关于IPO与投资者结构的文献中,较深入地研究了机构投资者和个人投资者在IPO股份分配中的差别。但由于承销商在IPO时不需披露投资者结构,西方学者在研究两者之间的直接关系时缺乏相关实证数据。中国学者的研究则主要集中于机构投资者对证券市场的影响,尚未有学者就IPO机制对投资者结构的影响进行研究。本文使用中国股权分置改革以来十年间的样本数据,利用中国证券市场上市公司IPO时需公布发行后上市前的投资者结构和持股比例,分析了IPO时控制新股发行速度、发行市盈率等行政管制因素对投资者结构的影响机制,弥补了国内外在这个研究方向上的不足。

三、理论分析与研究假设

(一)理论分析

在中国证券市场新股发行核准制下,中国证监会决定上市公司的数量供给,并经常通过窗口指导等方式决定新股的发行价格,试图用行政手段代替市场的力量以平衡证券市场的供需关系。这种不同于西方证券市场的非市场化的新股制度安排,干扰了证券市场上“看不见的手”的自我调节。证券市场的新股发行审核制度,是市场化的还是行政管制的,将对新股的供需平衡和价格确定产生显著的差异性影响,进而影响新股收益率的高低。由于参与证券市场的投资者均是逐利的经济人,新股收益率的变化将影响证券市场投资者的新股申购行为,进而对投资者结构产生影响。

在美、英、日、中国香港等发达证券市场上,企业只要符合上市条件、充分真实地披露信息,就可以按程序申请挂牌上市,从申请到挂牌上市的正常时间在三个月左右。而在中国目前的IPO核准制下,虽然《证券法》规定了“国务院证券监督管理机构或者国务院授权的部门应当自受理证券发行申请文件之日起三个月内,依照法定条件和法定程序作出予以核准或者不予核准的决定”的时间要求,但由于“发行人根据要求补充、修改发行申请文件的时间不计算在内”,中国证监会对申请首次公开发行新股的实际审核时间大大延长,对新股发行速度的行政管制使得证券一级市场的新股供给远小于市场需求。

行政管制下的新股发行体制对投资者结构的影响,表现为证监会控制新股发行速度使得证券一级市场的股票供给小于需求,且证监会通过窗口指导限定新股的发行价格,因而申购新股可获得较高的无风险收益率,吸引了更多的个人投资者参与网上新股申购。网上有效申购户数的增多,导致上市公司IPO后初始股东户数上升,户均持股比例下降,并通过网上网下回拨机制降低了机构投资者配售新股的比例。

(二)研究假设

在西方古典经济学以及马克思主义经济学中,价格是商品内在价值的外在体现;现代西方经济学则认为,价格是由供给和需求之间相互影响、达到平衡而产生的。商品价格既不反映价值又不反映供求关系的状态,在经济学中称为价格扭曲。

中国证券市场上,中国证监会通过对申请上市的公司进行核准,控制着新股发行速度,即一定期间内发行上市的公司数量。中国证监会控制了新股的发行节奏,将IPO数量作为调控市场指数、平衡情绪冲击的工具:在股市上涨时期放松发行控制、批准更多上市申请,在股市低迷时放缓发行节奏甚至暂停股票发行。刘煜辉和熊鹏认为,政府对IPO发行的管制是导致中国IPO极高抑价水平的根本原因。田利辉通过构建新股发行的供求理论,实证检验了发行超额抑价的影响因素,指出金融管制导致了中国股票发行的超额抑价。本文研究期间的中国证券市场,2015年底以前新股网上发行一直实行全额资金申购,2013年12月后同时伴随二级市场市值配售,2016年1月之后的市值配售则取消了资金申购。根据供求理论,在市场需求既定的条件下,同期发行的上市公司数量减少,将使得较多的投资者追逐较少的新股,从而提高了每家IPO公司的有效申购户数,提高了新股发行时的网上有效申购倍数。因此可以假设:

H1:证券市场IPO时,控制新股发行速度的行政管制,提高了申购新股的投资者数量和网上初步申购倍数。

新股收益率作为衡量IPO发行价格与二级市场价格的偏离指标,美国1960—2017年13 001家IPO平均为16.8%,英国1959—2012年4 932家IPO平均为16.0%,中国香港1980—2013年1 486家IPO平均为15.8%,日本1970—2016年3 488家IPO平均为44.7%,而中国1990—2016年3 116家IPO平均为145.4%。全球52个国家中,仅有约旦、沙特分别以149.0%、239.8%高于中国的IPO抑价率水平。

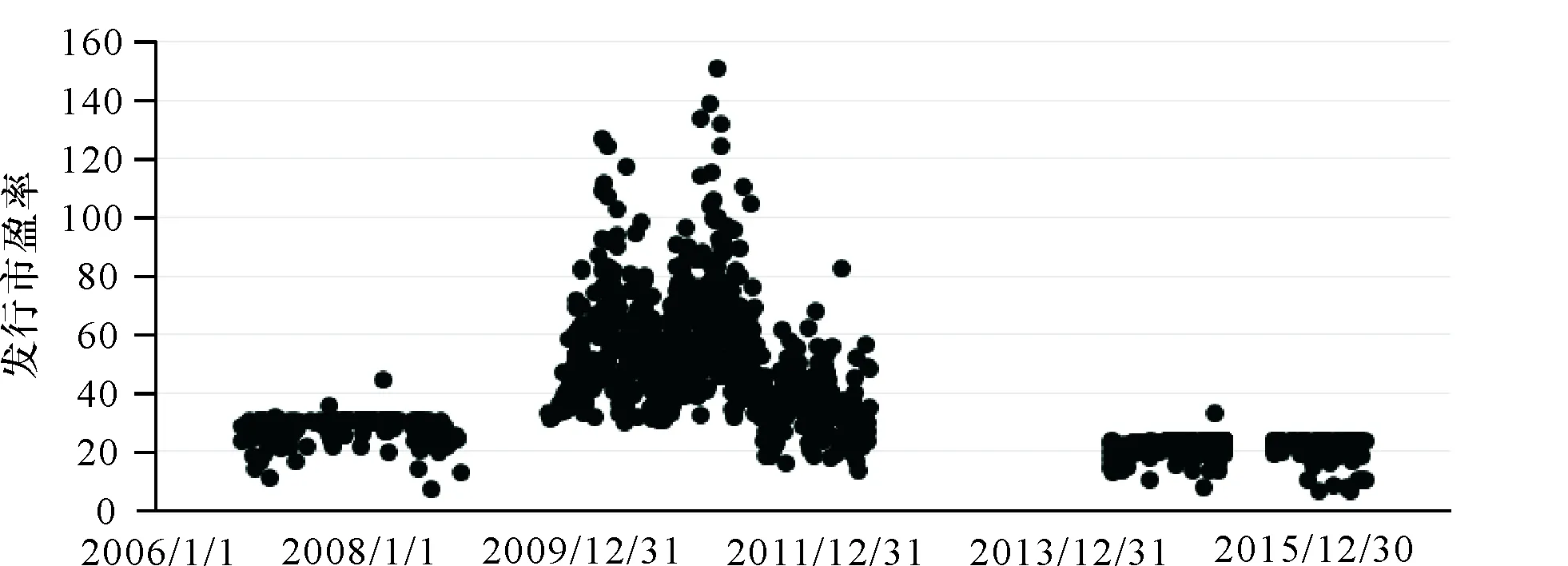

中国1993年《公司法》和1998年《证券法》均规定,新股发行价格须经证券监管部门批准。2004年修正的《证券法》删除了这一规定,中国证监会依据法律的调整,对股票发行方式进行了重大改革,于2005年初推出了询价制度,采用发达市场通行的向机构投资者累计投标询价方式确定新股发行价格。研究发现,机构投资者参与询价和发行配售,对IPO抑价率的降低起到了显著作用,有利于提高市场发行定价效率。但在询价制度实施过程中,中国证监会长期进行窗口指导,要求发行人和承销商不得高于一定的市盈率水平(详见图1)。本文研究期间,中国证券市场IPO发行定价分为市场定价和控制市盈率定价两种形式。陈工孟和高宁、于增彪和梁文涛认为,固定市赢率发行是导致新股定价过低的重要因素。因新股定价过低使得新股收益率超出正常水平,使得申购新股成为不需要专业知识的、无风险的高收益投资,吸引了大量个人投资者参与。Benveniste和Spindt、Sherman和Titman认为,抑价是承销商因获取定价信息而对投资者的回报。在中国控制市盈率发行时,机构投资者在定价中的作用弱化,大量个人投资者参与申购使得网上有效申购倍数大幅提高。因此可以假设:

H2:证券市场IPO时,控制新股发行市盈率的行政管制,提高了申购新股的投资者数量和网上初步申购倍数。

图1 2006—2016年IPO发行市盈率变化情况

本文研究期间,中国上市公司首次公开发行股票,主要采用网下向配售对象询价配售和网上向社会公众投资者定价发行相结合的方式。发行人和承销商根据网下询价结果,协商确定发行价格。网上发行时,单一证券账户申购委托必须是1 000股(上交所)或500股(深交所)的整数倍,部分公司会设定网上申购数量的上限。当网上有效申购数量大于网上发行数量时,由中国结算上海(深圳)分公司结算系统主机按每1 000股或500股确定为一个申报号,然后通过摇号抽签,确定有效申购中签申报号。上述流程显示,参加申购的投资者数量增加,将增加发行后股东户数,降低户均持股比例。因此可以假设:

H3:证券市场IPO时,网上有效申购投资者数量的增加,使得发行后股东户数增加,户均持股比例下降。

中国的新股发行包括网上公开发行和网下向机构投资者为主体的合格投资者配售两部分。网上公开发行的股份以抽签的形式在所有网上有效申购中进行分配,网下配售在2006年至2012年间为不超过公开发行总量的20%(公开发行4亿股以上的不超过向战略投资者配售后剩余发行数量的50%)且不向网上回拨,2014年以后网下初始发行比例不低于公开发行股票数量的60%(发行后总股本超过4亿股的不低于70%)且在网上初步申购倍数50~100倍时向网上回拨20%,100~150倍时向网上回拨40%,超过150倍时回拨后网下发行比例不超过10%。2016年后发行股票在2 000万股以下的,通过直接定价方式全部网上发行,不进行网下配售。网上初步申购倍数越高,参与网上申购的机构投资者配售比例就越低,同时在存在网上网下互拨机制的发行方式下,网下向网上回拨的比例就越高,参与网下申购的机构投资者配售比例就越低。因此可以假设:

H4:证券市场IPO时,网上初步申购倍数的提高,使得机构投资者的配售比例下降。

四、研究设计

(一)数据来源和样本选择

中国证券市场设立之初,上市公司的股份包括向社会公开发行的、能在交易所上市交易的流通股以及公开发行前的、不能上市交易的非流通股。2005年启动的股权分置改革,消除了两者在流通机制和定价机制上的差异。2006年5月25日,因股权分置改革而暂停的A股IPO重启。由于股权分置是导致中国IPO高抑价水平的重要原因之一,为保持分析时数据的可比性,本文使用2006年5月至2016年9月间发行并挂牌上市的A股上市公司股东结构数据。数据来源上,以万德资讯数据库(Wind)为基础,部分数据取自国泰安数据库(CSMAR)。

研究期间,万德资讯数据库(Wind)共1 615家IPO原始样本,其中1 430家在上市公告书中披露了发行后、上市前的股东户数,未披露股东户数的185家上市公司中有141家在上交所主板挂牌。按中国证监会暂停/恢复发行以及不同的发行市盈率规定,可把1 430家样本按发行日期分为6个时间段,如表2所示。

表2 中国证券市场不同时期发行定价制度

上述1 430家上市公司样本中,2012年5月至2014年2月的111家上市公司,发行时参照行业市盈率,既非真正的市场化,也有别于控制市盈率的行政管制,在分析时从样本中扣除。另外,3家上市公司在发行A股前已发行H股,2家上市公司发行新股时部分股票定向配售,40家上市公司无券商对其进行新股定价预测,扣除这些样本后本文的研究样本为1 274家IPO上市公司。

(二)变量选择和模型设定

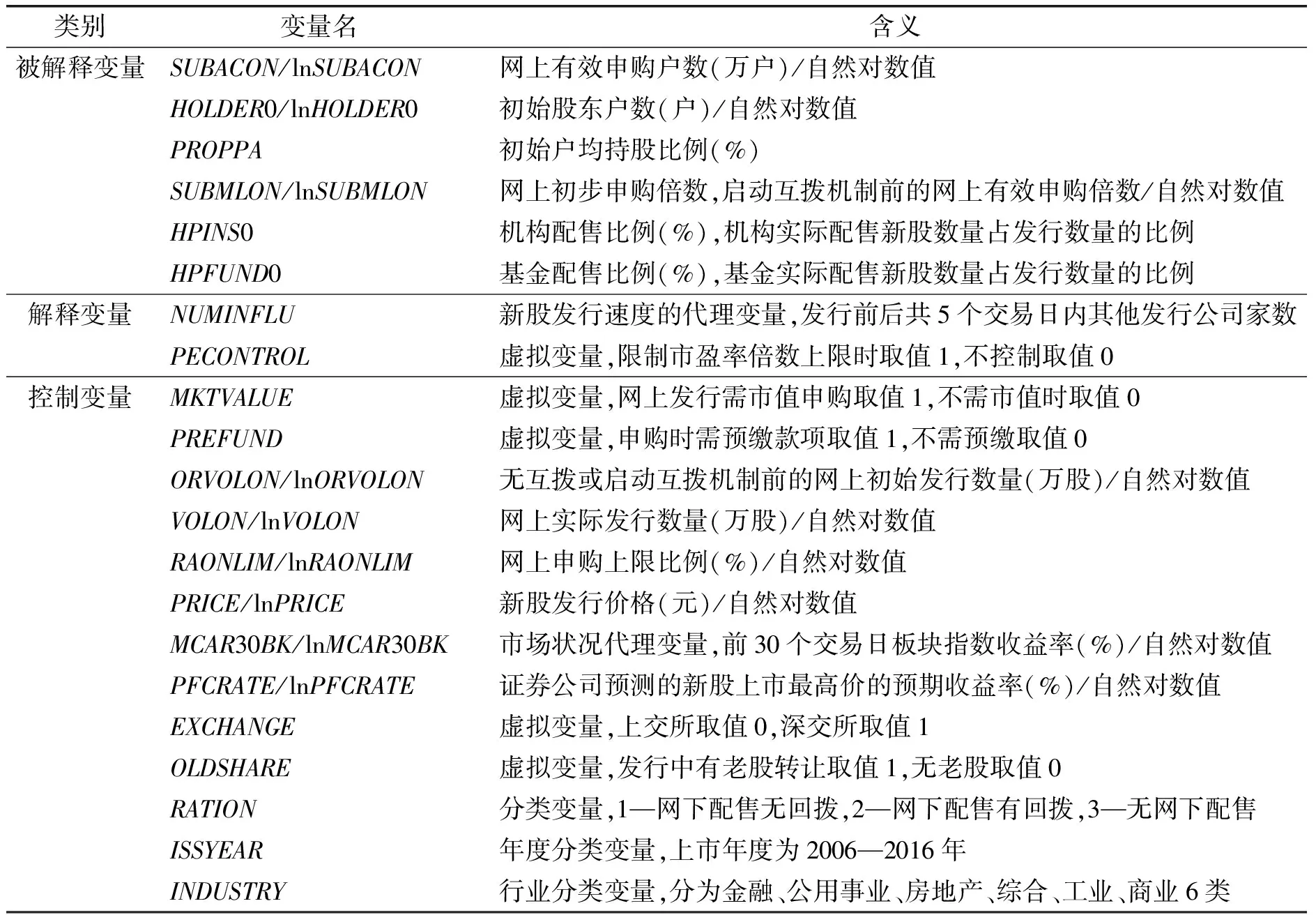

1.被解释变量和解释变量

SUBACON

:网上有效申购户数。中国证券市场新股发行包括网上发行和网下发行,其中网上发行对象为包括机构投资者和自然人的所有投资者,网下发行对象主要是具备一定资格的机构投资者。统计显示,网上申购投资者数量均值为121.60万户,网下申购投资者数量均值为245.97户,网上申购账户数量占比为99.98%。因此,网上有效申购户数SUBACON

可作为衡量新股申购投资者数量的近似指标。HOLDER

0:初始股东户数,是上市公司在上市公告书中披露的发行后、上市前的股东户数。初始户均持股比例PROPPA

为上市公司发行后、上市前股东户均持股占总股本的比例,与初始股东户数互为倒数,即PROPPA

=1/HOLDER

0×100%。SUBMLON

:网上初步申购倍数,无网上网下互拨机制时为网上有效申购数量除以网上发行数量的倍数,有网上网下互拨机制时为互拨机制启动前网上有效申购数量除以网上初始发行数量的倍数。HPINS

0:机构实际配售占发行数量的比例,简称机构配售比例。国泰安数据库统计了IPO时各类机构投资者实际配售新股的数量,通过加总得到机构投资者实际配售总量,除以发行数量得到机构实际配售比例。HPFUND

0:基金实际配售占发行数量的比例,简称基金配售比例。由于基金公司是主要的机构投资者,本文单独考察了基金实际配售占发行数量的比例。NUMINFLU

:同期有影响的发行公司家数,新股发行速度的代理变量。研究期间,中国证券市场新股发行申购时,2006—2015年需全额缴纳申购资金,资金冻结时间为发行前2个交易日至发行后2个交易日,包括发行日共5个交易日。在这5个交易日中进行IPO的上市公司,在投资者和申购资金方面构成竞争关系。2016年1月6日后新股发行申购时不再需要缴付申购资金,此变量取值为0。PECONTROL

:控制发行市盈率虚拟变量。发行时间段内如控制新股发行市盈率取值1,不控制则取值0。具体而言,发行时间段1、5、6取值为1,发行时间段2取值为0,发行时间段3、4参照行业市盈率控制发行市盈率,既非真正的市场化,也有别于控制市盈率的行政管制,在分析时从样本中扣除。2.控制变量

MKTVALUE

:市值申购虚拟变量。2013年12月13日,沪深证券交易所发布通知,改资金申购为市值加资金申购。2013年12月13日之后设为1,此前设为0。PREFUND

:申购预缴款项虚拟变量。2006—2015年申购新股时需全额预缴申购资金,设为1;2016年1月6日后申购新股时不再需要预缴资金,设为0。ORVOLON

:网上初始发行数量。网上网下互拨机制启动前网上向社会公众投资者发行的新股数量,单位为万股。VOLON

:网上实际发行数量。网上实际向社会公众投资者发行的数量,单位为万股。RAONLIM

:网上申购上限比例。投资者网上申购数量上限占网上发行数量的百分比。PRICE

:新股发行价格。新股发行价格与投资者对新股价值判断的差异影响投资者申购决策,单位为元。MCAR

30BK

:前30个交易日板块指数收益率,证券市场状况的代理变量。板块分为上交所主板、深交所中小板和创业板,板块指数分别为上证综指、中小板指和创业板指。PFCRATE

:预测收益率。证券公司预测的新股上市时最高价与发行价相比的预期收益率,选取最高价是因为新股上市后首日收盘价(首日有涨幅限制的,调整为首次打开涨停板日收盘价)均高于证券公司预测的上市时最高价。EXCHANGE

:交易所虚拟变量。上交所和深交所网上申购和分配新股时标准不同,分别按1 000股、500股的整数倍,上交所设为0,深交所设为1。OLDSHARE

:老股转让虚拟变量。2013年12月,中国证监会发布规定,允许公司首次公开发行新股时原股东向投资者发售其持有的股份。存在老股转让的设为1,否则为0。RATION

:新股发行配售方式分类变量。研究期间新股发行有网下配售无回拨、网下配售有回拨、无网下配售三种方式,分别由2006年、2014年、2015年颁布或修订的《证券发行与承销管理办法》予以规定。ISSYEAR

:发行年度分类变量。本文研究期间为2006年至2016年。INDUSTRY

:行业分类变量。按国泰安数据库(CSMAR)的行业分类,分为金融、公用事业、房地产、综合、工业、商业共6类行业。

表3 变量定义

3.模型设定

网上有效申购户数主要受新股发行速度、控制发行市盈率、是否市值配售、是否预缴款、网上初始发行数量、网上申购上限比例、新股发行价格、证券市场状况、预测收益率的影响。在预缴申购款的情况下,新股发行速度越快,同期发行的公司越多,投资者囿于其资金量需要在不同公司间进行选择;不需预缴申购款时,投资者申购新股不受资金限制,会更多地参与申购。控制发行市盈率时,发行价格的确定失去弹性,当发行价格低于市场对其估值时,会吸引更多投资者进行申购。网上初始发行数量越大,获得配售的比例越高,参加网上申购的投资者也就越多。网上申购上限比例越低,投资者单一账户申购数量越少,投资者可能选择更多账户进行申购,使得网上申购户数增加。新股发行价格越高,申购所需资金越多,有条件参加网上申购的投资者越少,而市值配售使得无市值的投资者失去申购新股资格。证券市场处于上升期间时,新股可能有较高的收益率,吸引更多的投资者进行申购。因此,可构建如下多元回归模型:

lnSUBACON

=φ

+α

NUMINFLU

+α

PECONTROL

+α

MKTVALUE

+α

PREFUND

+α

lnORVOLON

+α

lnRAONLIM

+α

lnPRICE

+α

lnMCAR

30BK

+α

lnPFCRATE

+ε

(1)

其中,lnSUBACON

是网上有效申购户数的自然对数,NUMINFLU

是同期发行公司家数表示的新股发行速度的代理变量,PECONTROL

是控制市盈率虚拟变量,MKTVALUE

是市值配售虚拟变量,PREFUND

是预缴申购款虚拟变量,lnORVOLON

是网上初始发行数量的自然对数,lnRAONLIM

是网上申购上限比例的自然对数,lnPRICE

是新股发行价格的自然对数,lnMCAR

30BK

是证券市场状况代理变量的自然对数,lnPFCRATE

是新股预期收益率的自然对数。上市公司在上市公告书中披露发行后上市前的股东户数,即初始股东户数。由于网上申购投资者数量占新股申购投资者数量的99.98%,所以初始股东户数近似等于网上申购形成的股东户数,是网上实际发行的新股在网上有效申购户数之间进行分配的结果。由于上交所和深交所网上分配新股时分别按1 000股、500股的整数倍,所以在不同交易所发行上市会影响初始股东户数。多元回归模型可表示为:

lnHOLDER

0=φ

+β

lnSUBACON

+β

lnVOLON

+β

EXCHANGE

+ε

(2)

其中,lnHOLDER

0是初始股东户数的自然对数, lnSUBACON

是网上有效申购户数的自然对数,lnVOLON

是网上实际发行数量的自然对数,EXCHANGE

是交易所虚拟变量。网上初步申购倍数是由网上有效申购数量和网上初始发行数量之比确定的。同网上有效申购户数相似,网上初步申购倍数也主要受新股发行速度、控制发行市盈率、是否市值配售、是否预缴款、网上初始发行数量、网上申购上限比例、新股发行价格、证券市场状况、预测收益率的影响。各解释变量和控制变量对网上有效申购倍数的作用机制,与前述分析对网上有效申购户数的作用机制基本一致。因此,可构建如下多元回归模型:

lnSUBMLON

=φ

+γ

NUMINFLU

+γ

PECONTROL

+γ

MKTVALUE

+γ

PREFUND

+γ

lnORVOLON

+γ

lnRAONLIM

+γ

lnPRICE

+γ

lnMCAR

30BK

+γ

lnPFCRATE

+ε

(2)

其中,lnSUBMLON

是网上初步申购倍数的自然对数,NUMINFLU

是同期发行公司家数表示的新股发行速度的代理变量,PECONTROL

是控制市盈率虚拟变量,MKTVALUE

是市值配售虚拟变量,PREFUND

是预缴申购款虚拟变量,lnORVOLON

是网上初始发行数量的自然对数,lnRAONLIM

是网上申购上限比例的自然对数,lnPRICE

是新股发行价格的自然对数,lnMCAR

30BK

是证券市场状况代理变量的自然对数,lnPFCRATE

是新股预期收益率的自然对数。在新股的网上发行过程中,网上初步申购倍数越高,参与网上申购的机构投资者配售比例就越低。2014年修订的《证券发行与承销管理办法》规定,当网上有效申购倍数达到相应阀值时,需从网下向网上回拨;当网上申购数量不足时,可从网上回拨给网下投资者。在网上网下互拨机制的作用下,网下向网上回拨的比例越高,参与网下申购的机构投资者配售比例就越低。上市公司发行新股时如有老股转让,全部通过网下配售,会影响机构的配售比例。新股发行时的网下配售模式,即有无网下配售、有无互拨机制,对机构投资者的配售比例有较大影响。多元回归模型可表示为:

lnHPINS

0=φ

+δ

lnSUBMLON

+δ

OLDSHARE

+δ

RATION

+ε

(4)

其中,lnHPINS

0是机构配售比例的自然对数,lnSUBMLON

是网上初步申购倍数的自然对数,OLDSHARE

是老股转让虚拟变量,RATION

是发行配售方式分类变量。五、实证结果及分析

(一)变量的描述性统计

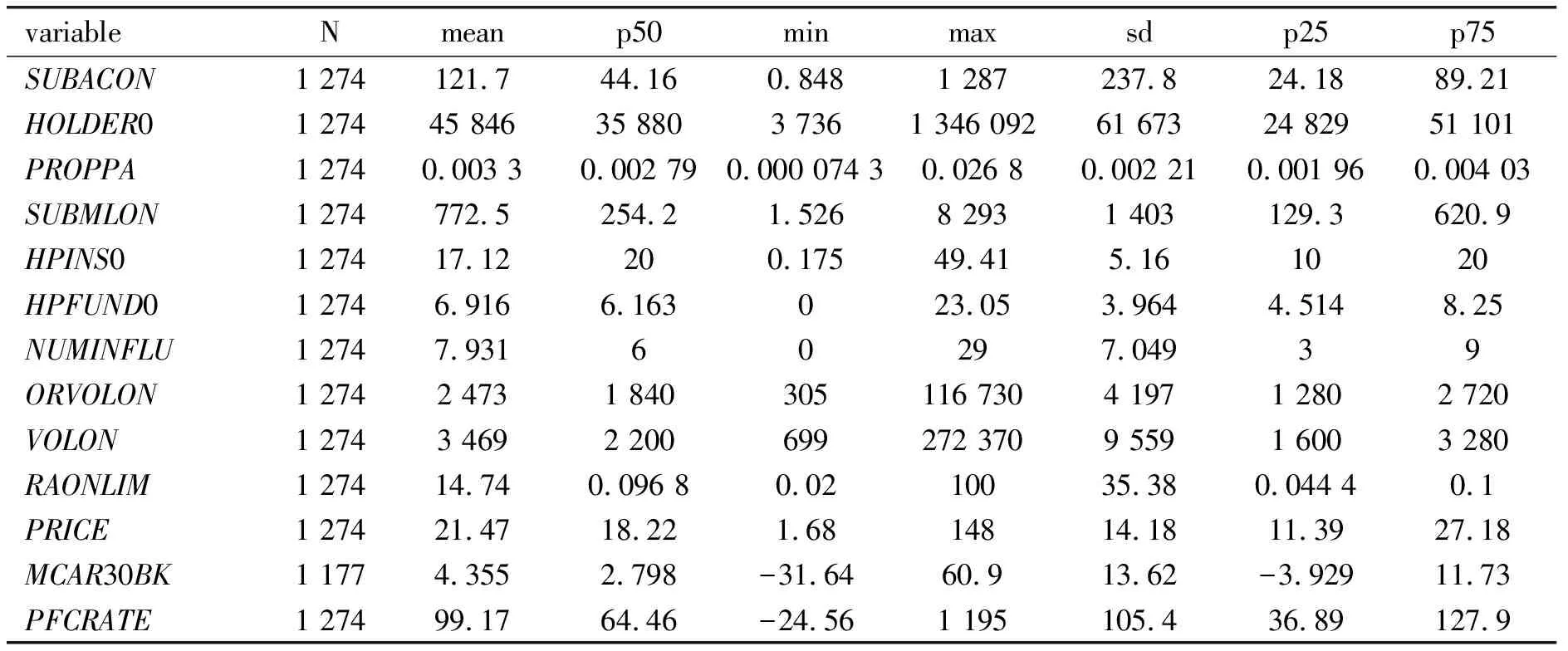

1.总体样本的描述性统计

表4显示,中国1 274家上市公司IPO时网上有效申购户数SUBACON

的均值为121.7万户,中值为44.16万户,最大值为1 287万户,最小值为8 482户,总体而言,参与网上新股申购的投资者数量巨大。上市公司初始股东户数HOLDER

0均值为45 846户,中值为35 880户,最大值为134.61万户,最小值为3 736户,对应的初始户均持股比例PROPPA

均值为0.003 3%,中值为0.002 79%,最大值为0.026 8%,最小值则为0.000 074 3%,表明上市公司股权除发起人股东外极度分散。网上初步申购倍数SUBMLON

均值为772.5倍,中值为254.2倍,最小值为1.526倍,最大值为8 293倍。机构配售比例HPINS

0的均值为17.12%,中值为20%,最大值为49.41%,最小值为0.175%。基金配售比例HPFUND

0均值为6.916%,中值为6.163%,基金在机构投资者所获配售份额中约占1/3。

表4 各变量的描述性统计

新股发行速度NUMINFLU

均值为7.931家,中值为6家,最大值为29家,最小值为0家。网上初始发行数量ORVOLON

均值为2 473万股,中值为1 840万股,最大值为116 730万股,最小值为305万股;网上实际发行数量VOLON

均值为3 469万股,中值为2 200万股,最大值为272 370万股,最小值为699万股。网上申购上限比例RAONLIM

均值为14.74%,中值为0.096 8%,最大值为100%,即未设申购上限,最小值仅为0.02%。发行价格PRICE

均值为21.47元,中值为18.22元,最大值为148元,最小值为1.68元。发行前30个交易日板块指数收益率MCAR

30BK

均值和中值分别为4.355%、2.798%,表明新股发行主要是在股市上涨期间。预测收益率PFCRATE

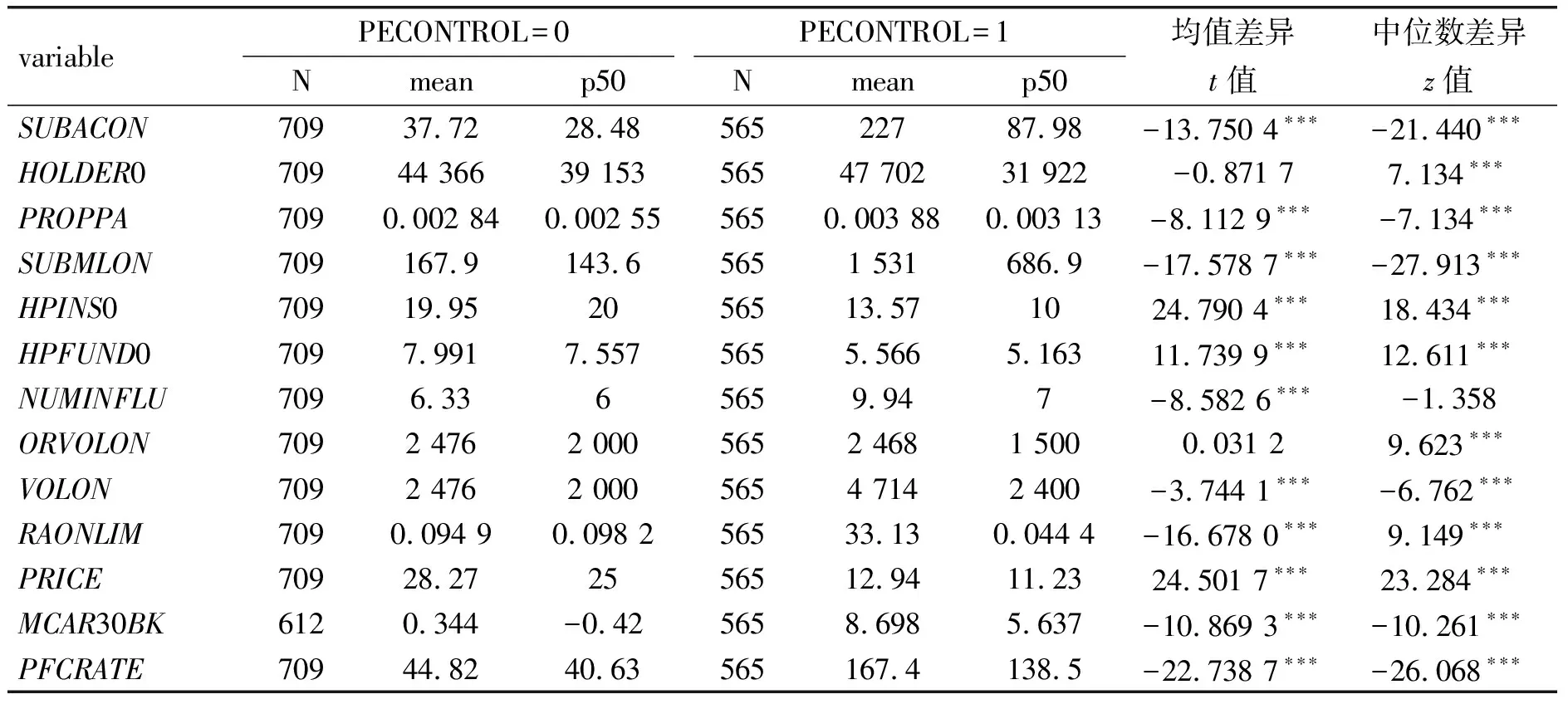

均值为99.17%,中值为64.46%,最大值为1 195%,最小值为-24.56%,表明专业机构普遍认为新股会有较高的新股收益率,但对不同公司上市表现的预期有较大差异。2.按控制发行市盈率分组的描述性统计

表5显示,控制发行市盈率时,网上有效申购户数SUBACON

均值为227万户,中值为87.98万户;初始股东户数HOLDER

0均值为47 702户,中值为31 922户;网上初步申购倍数SUBMLON

均值为1 531倍,中值为686.9倍;机构配售比例HPINS

0均值为13.57%,中值为10%;基金配售比例HPFUND

0均值为5.566%,中值为5.163%。不控制发行市盈率时,网上有效申购户数SUBACON

均值为37.72万户,中值为28.48万户;初始股东户数HOLDER

0均值为44 366户,中值为39 153户;网上初步申购倍数SUBMLON

均值为167.9倍,中值为143.6倍;机构配售比例HPINS

0均值为19.95%,中值为20%;基金配售比例HPFUND

0均值为7.991%,中值为7.557%。t

检验和z

检验显示,控制发行市盈率时网上有效申购户数显著增加,网上初步申购倍数显著增加,与假设2一致。(二)变量的相关性分析

表6为各个变量之间的Pearson线性相关系数和Spearman秩相关系数。从Pearson相关系数可以看出,网上有效申购户数SUBACON

和新股发行速度NUMINFLU

显著负相关,与假设1一致;和控制市盈率虚拟变量PECONTROL

显著正相关,与假设2一致。网上初步申购倍数SUBMLON

和新股发行速度NUMINFLU

显著负相关,与假设1一致;和控制市盈率虚拟变量PECONTROL

显著正相关,与假设2一致。初始股东户数HOLDER

0和网上有效申购户数SUBACON

显著正相关,与假设3一致。机构配售比例HPINS

0与网上初步申购倍数SUBMLON

显著负相关,与假设4一致。Spearman秩相关系数除网上有效申购户数SUBACON

和新股发行速度NUMINFLU

之间负相关但不显著外,其他与Pearson线性相关系数符号一致且显著。假设1、假设2、假设3、假设4得到了初步验证。

表5 按控制市盈率分组各变量的均值和中位数检验

注:p

<0.05,p

<0.01,p

<0.001。

表6 各变量间的相关系数

注:p

<0.05,p

<0.01,p

<0.001。从表6中Pearson线性相关系数与Spearman秩相关系数分析可以看出,解释变量之间存在一定的相关性,在进行多元回归分析时应注意这些解释变量之间的多重共线性问题。

(三)多元回归分析

1.网上有效申购户数

为了诊断和分析变量之间的多重共线性问题,本文计算了各变量的VIF

值,结果发现回归模型中解释变量PECONTROL

和控制变量MKTVALUE

、lnRAONLIM

的VIF

值大于10,VIF

的平均值大于1,表明变量之间存在严重的多重共线性问题。表6显示,PECONTROL

与MKTVALUE

的Pearson线性相关系数为0.728且在0.1%的水平上显著,两变量之间高度相关。剔除控制变量MKTVALUE

后,回归模型中所有变量的VIF

值均小于10,VIF

的平均值为2.27,表明各变量之间不再存在严重的多重共线性。

表7 模型(1)多元回归分析的结果

注:t

statistics in parenthesesp

<0.05,p

<0.01,p

<0.001。表7对OLS模型(1)进行了分步多元回归,其中第1列是对2个解释变量进行回归;第2列是对预缴款、网上初始发行数量、网上申购上限、发行价格等影响投资者申购行为的4个变量的回归;第3列对市况变量、预测收益率2个影响投资者情绪的变量进行回归;第4列是对模型中除MKTVALUE

外的所有变量进行的回归。从表7回归结果4可以看出,在控制了模型(1)中其他变量后,新股发行速度NUMINFLU

的回归系数为-0.026 1,在0.1%的水平上显著,表示控制新股发行速度的行政管制,显著提高了参与新股申购的投资者数量,验证了假设1成立;控制市盈率虚拟变量PECONTROL

的回归系数为0.646,在0.1%的水平上显著,说明控制发行市盈率的行政管制,显著提高了参与申购新股的投资者数量,验证了假设2成立。多元回归的调整后R

为0.783,说明拟合方程能够较好地拟合网上有效申购户数与模型中各变量之间的关系。2.初始股东户数

为了诊断和分析解释变量之间的多重共线性问题,计算了各变量的VIF

值,发现回归模型中所有解释变量的VIF

值均小于10,VIF

的平均值为1.29,表明各变量之间不存在严重的多重共线性问题。

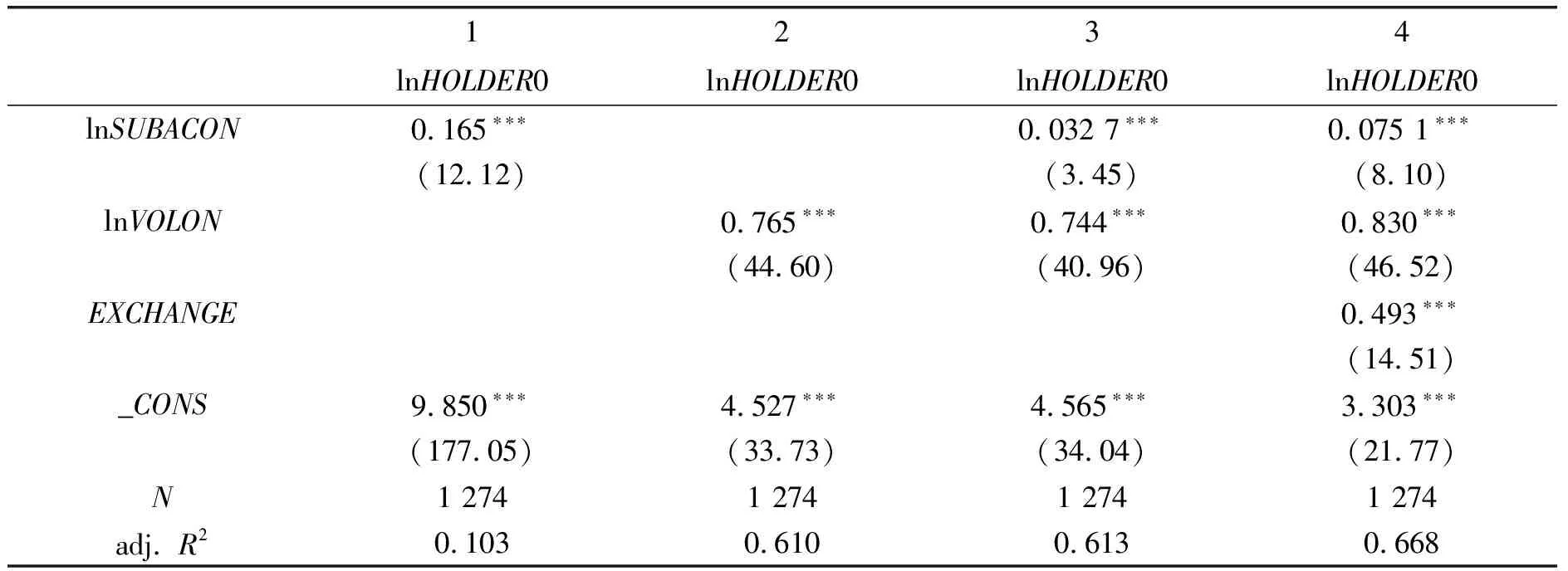

表8 模型(2)多元回归分析的结果

注:t

statistics in parenthesesp

<0.05,p

<0.01,p

<0.001。表8对OLS模型(2)进行了单变量回归和多元回归。多元回归结果4显示,网上有效申购户数lnSUBACON

回归系数为0.075 1且在0.1%的水平上显著,表示网上有效申购户数增加时,发行后初始股东户数显著增加,验证了假设3成立。网上实际发行数量lnVOLON

回归系数为0.830且在0.1%的水平上显著,表示网上发行数量增加时,初始股东户数增加。交易所虚拟变量EXCHANGE

的回归系数为0.493且在0.1%的水平上显著,表示在其他条件相同的情况下,深交所发行的上市公司的初始股东户数更多。总体样本的调整后R

为0.668,说明拟合方程能够较好地拟合初始股东户数与模型中各变量之间的关系。3.网上初步申购倍数

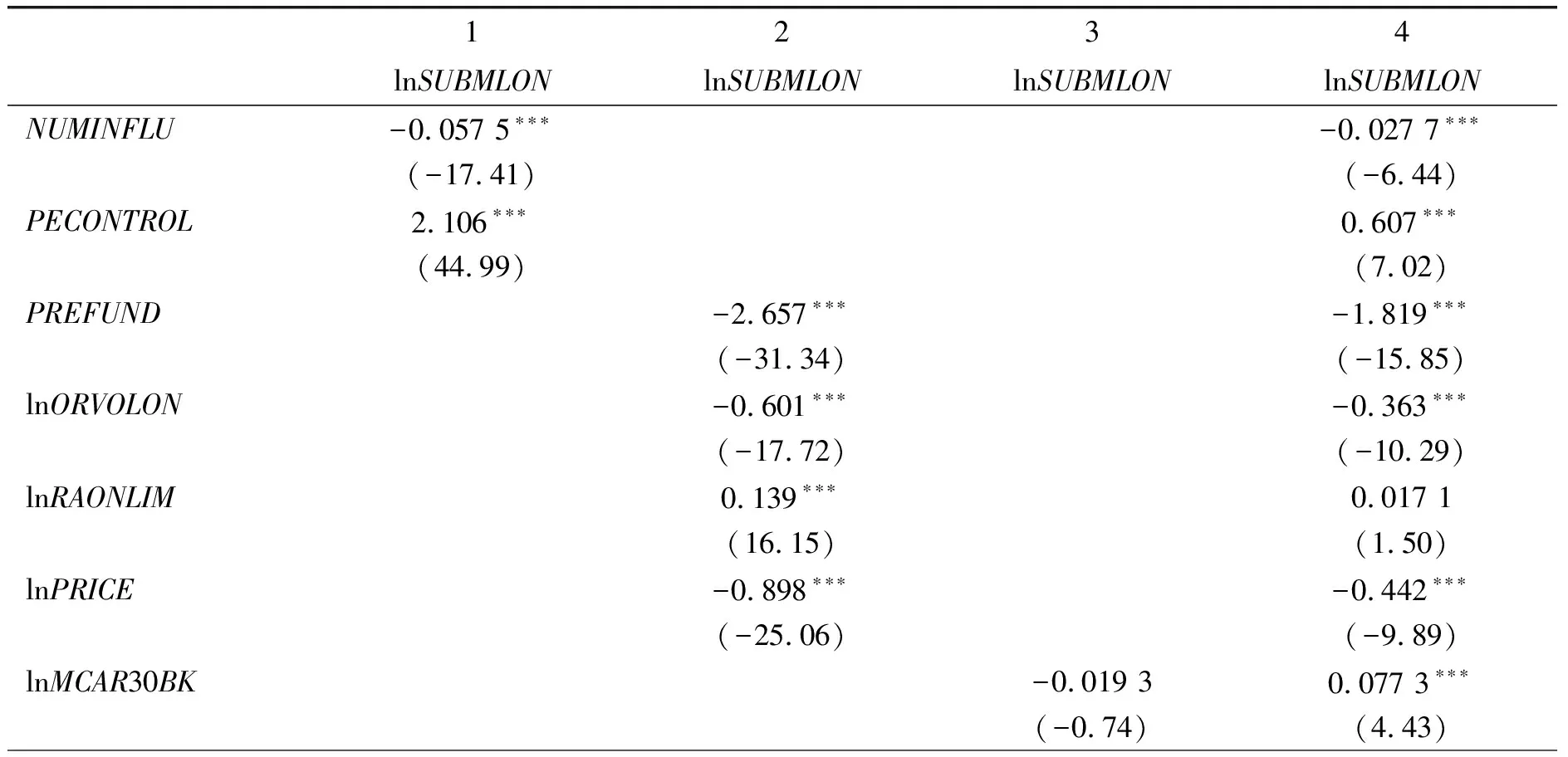

为了诊断和分析变量之间的多重共线性问题,本文计算了各变量的VIF

值,发现回归模型中解释变量PECONTROL

和控制变量MKTVALUE

、lnRAONLIM

的VIF

值大于10,VIF

的平均值大于1,表明变量之间存在严重的多重共线性问题。表6显示,PECONTROL

与MKTVALUE

的Pearson线性相关系数为0.728且在0.1%的水平上显著,两变量之间高度相关。剔除控制变量MKTVALUE

后,发现回归模型中所有变量的VIF

值均小于10,VIF

的平均值为2.27,表明变量之间不再存在严重的多重共线性。

表9 模型(3)多元回归分析的结果

(续上表)

lnPFCRATE0.657∗∗∗0.205∗∗∗(18.86)(6.57)_CONS5.232∗∗∗15.52∗∗∗3.133∗∗∗10.52∗∗∗(142.61)(54.07)(20.12)(25.52)N1 2741 274706706adj. R20.6180.6790.3390.746

注:t

statistics in parenthesesp

<0.05,p

<0.01,p

<0.001。表9对OLS模型(3)进行了分步多元回归,其中第1列是对2个解释变量进行回归;第2列是对预缴款、网上初始发行数量、网上申购上限、发行价格等影响投资者申购行为的4个变量的回归;第3列对市况变量、预测收益率2个影响投资者情绪的变量进行回归;第4列是对模型中除MKTVALUE

外的所有变量进行的回归。多元回归结果4显示,在控制了模型(3)中其他变量后,新股发行速度NUMINFLU

的回归系数为-0.027 7且在0.1%的水平上显著,表示控制新股发行速度的行政管制,显著提高了网上初步申购倍数,验证了假设1成立;控制发行市盈率PECONTROL

的回归系数为0.607且在0.1%的水平上显著,表示控制新股发行市盈率的行政管制,显著提高了网上初步申购倍数,验证了假设2成立。多元回归的调整后R

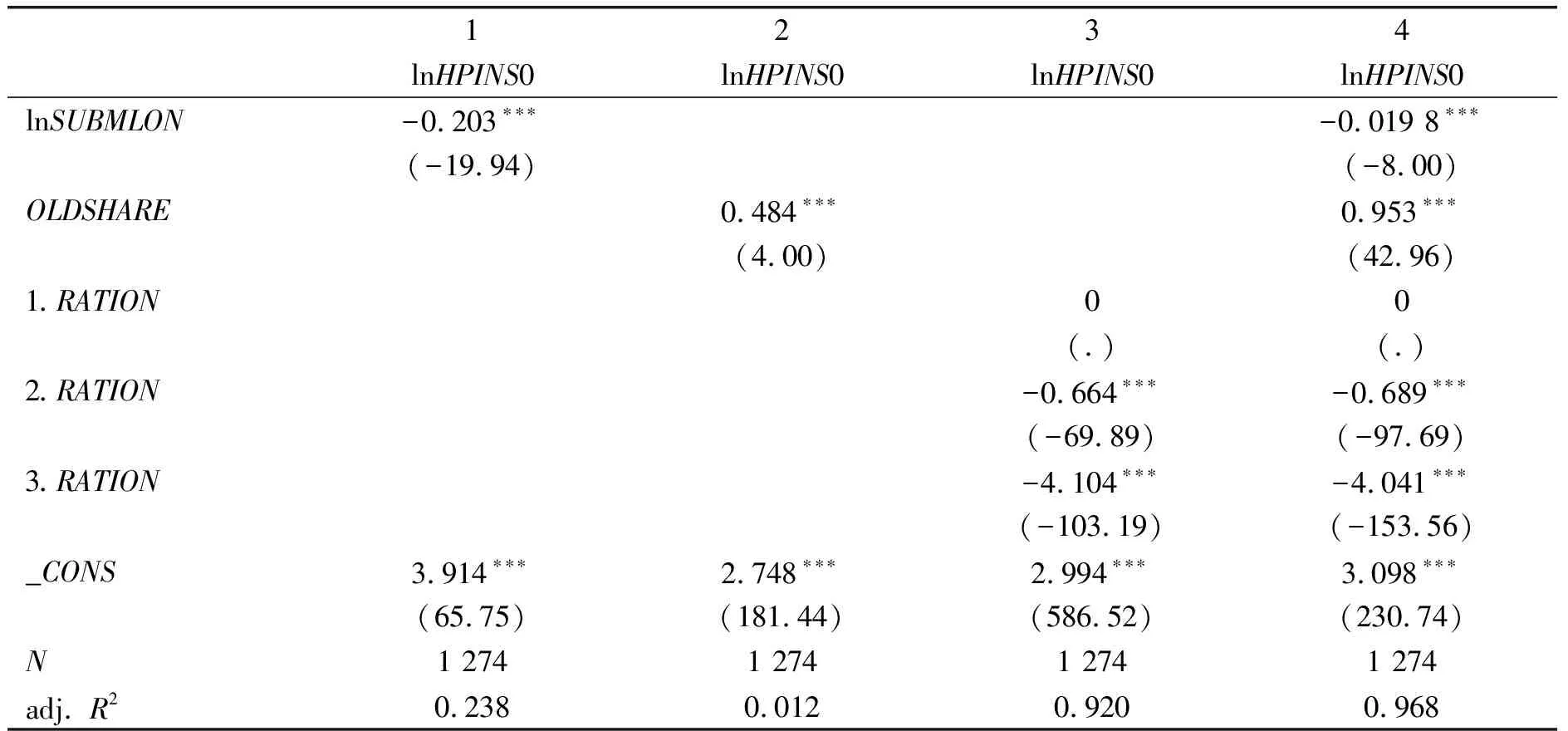

为0.746,说明拟合方程能较好地拟合网上初步申购倍数与模型中各变量之间的关系。4.机构配售比例

为了诊断和分析变量之间的多重共线性问题,计算了各变量的VIF

值,发现回归模型中所有解释变量的VIF

值均小于10,VIF

的平均值为1.24,表明各变量之间不存在严重的多重共线性问题。

表10 模型(4)多元回归分析的结果

注:t

statistics in parenthesesp

<0.05,p

<0.01,p

<0.001表10对OLS模型(4)进行了单变量回归和多元回归。多元回归结果4显示,网上初步申购倍数lnSUBMLON

回归系数为-0.019 8且在0.1%的水平上显著,表示网上初步申购倍数增加时,机构配售比例显著减少,验证了假设4成立。老股配售虚拟变量OLDSHARE

回归系数为0.953且在0.1%的水平上显著,表示有老股配售的情况下,机构配售比例显著增加。配售方式分类变量以网下配售无回拨为参照组,网下配售有回拨、无网下配售方式的回归系数分别为-0.689、-4.041且在0.1%的水平上显著,表示与网下配售无回拨方式相比,这两种发行方式均显著降低了机构配售比例。前述分析表明,机构配售比例的影响因素、决定机制非常清晰,这可能是多元回归的调整后R

高达0.968的原因,因此拟合方程能够较好地拟合机构配售比例与各变量之间的关系。(四)股东户数变化趋势

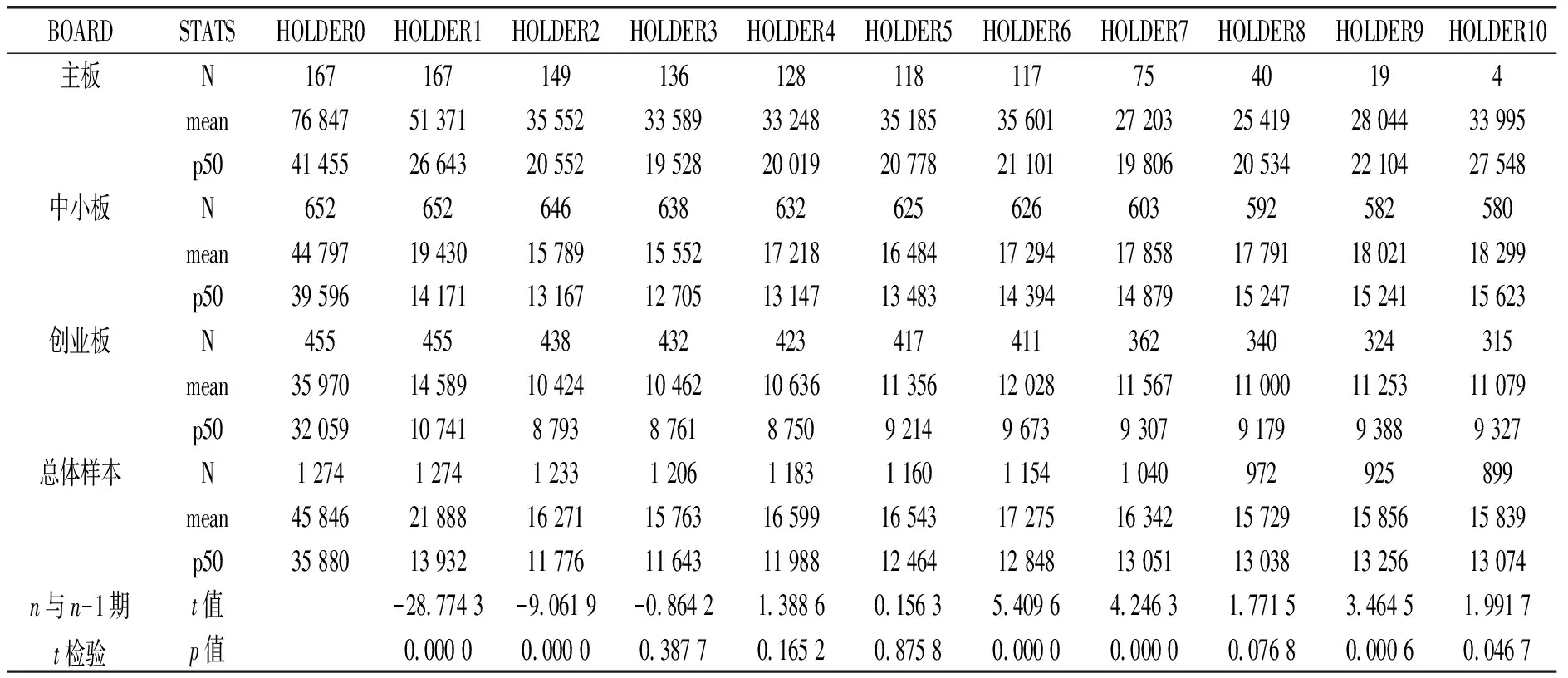

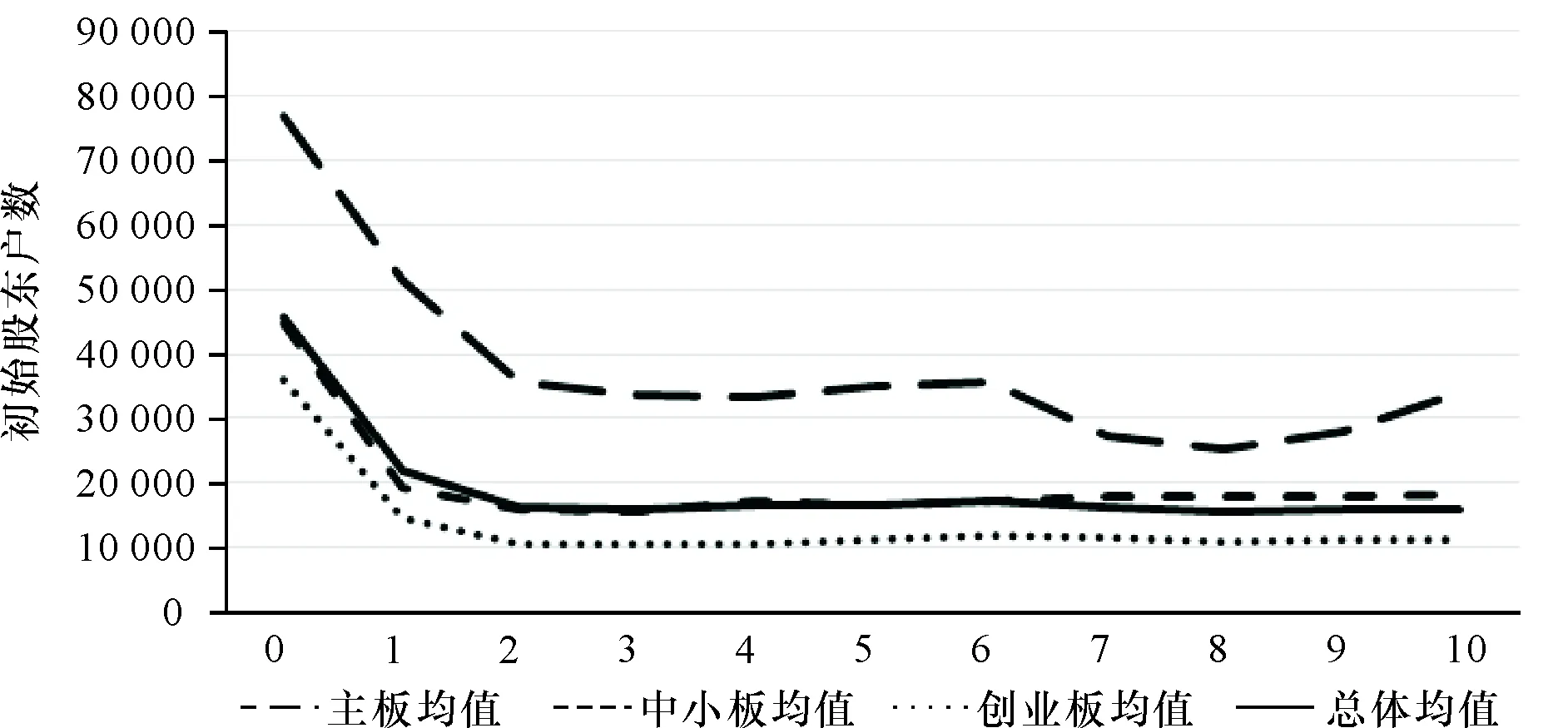

前文分析了中国证券市场IPO过程中行政管制因素对投资者结构的影响,下面将以初始股东户数为起点,分析在上市后一定时期内股东户数的变化趋势。表11是上市公司初始股东户数及上市后披露的第1~10期季度股东户数均值和中值以及t

检验,图2是股东户数均值变动曲线。由表11和图2可知,总体样本和分板块样本从初始股东户数到第3个季度末股东户数均逐期下降,其中第1个季度下降最为显著。中小板、创业板第4~10个季度与总体样本变动趋势一致。主板股东户数在第6个季度后波动较大,原因是上交所主板公司股本差异较大,且各期样本数变动较大所致。主板上市公司初期和第1~10期的样本数分别为167、167、149、136、128、118、117、75、40、19、4家。

表11 初始、上市后序列季度股东户数及t检验

图2 初始股东户数及上市后序列季度股东户数

t

检验显示,初始股东户数HOLDER0、第1个季度股东户数HOLDER1、第2个季度股东户数HOLDER2依次显著减少,表明中国上市公司首次公开发行时股东户数最多,股权最为分散,上市后的前两个季度中,中签账户大量出售配售的新股,使得股东户数显著减少,之后股东户数逐渐趋于平稳。由于首次公开发行后的股东户数显著高于证券市场平均水平,因此,中国证券市场每次IPO都是一次对散户市场强化的过程。六、内生性和稳健性检验

内生性问题方面,由于多元回归模型(1)、多元回归模型(2)、多元回归模型(3)和多元回归模型(4)中,解释变量与被解释变量在时间上存在先后关系,被解释变量不会对解释变量造成影响,因此可以排除解释变量与被解释变量相互作用、互为因果所产生的内生性。

稳健性检验方面,首先,研究期间新股发行价格的管制是设定发行市盈率的上限,一些发行市盈率离上限较远的股票(见图1),其定价可以认为没有受到价格管制的影响。本文将2006年5月至2008年9月、2014年6月至2016年9月窗口指导发行市盈率期间,比该期间发行市盈率上限低10%以上的股票作为子样本,在解释变量中去掉控制发行市盈率虚拟变量进行多元回归分析,模型(1)和模型(3)中新股发行速度lnNUMINFLU

的回归系数分别为-0.029 9和-0.033 0,且在1%的水平上显著,验证了假设1成立。其次,为确保检验结果的稳健性,本文在控制行业和年份可能产生的影响后对模型(1)和模型(3)进行了检验。行业分类采用国泰安数据库的分类方法,即包括金融、公用事业、房地产、综合、工业、商业共6类行业。控制行业变量后,模型(1)、模型(3)中新股发行速度NUMINFLU

和控制市盈率虚拟变量PECONTROL

的回归系数符号不变且在0.1%的水平上显著,与假设1、假设3一致。本文的研究区间为2006—2016年,因虚拟变量控制发行市盈率PECONTROL

、预缴款PREFUND

在具体年份中是不变的常数,模型中加入年份变量时需剔除这两个虚拟变量。控制年份变量后,模型(1)和模型(3)中新股发行速度NUMINFLU

的回归符号为负且在0.1%的水平上显著,与假设1、假设3一致。最后,本文的被解释变量网上有效申购户数lnSUBACON

、初始股东户数lnHOLDER

0是离散变量,描述性统计显示其均值分别是方差的2.75倍、28.11倍,表明两个解释变量不服从Poisson分布;考虑到异常值的影响,本文对连续变量进行1%的缩尾(winsorize)处理,结果依然稳健;考虑到研究期间中国证券市场上的IPO包括上交所主板、深交所中小板、深交所创业板三部分,本文对样本数据按板块分组进行了回归,回归结果与总体样本基本一致;用基金配售比例代替机构售配比例进行检验,回归结果依然稳健。七、结论和建议

中国自1991年恢复证券市场以来,其一直是以个人投资者为主体的散户市场。由于与机构投资者在投资理念、信息获取、分析判断、风控能力方面的差异,个人投资者更倾向于投机性的短线交易,使得证券市场的不稳定性增强,加剧了整个证券市场的系统风险。为此,中国证监会自2000年后大力发展机构投资者,从新股发行的网上网下分配机制上向机构投资者倾斜。但由于中国新股发行的高抑价,使得新股申购可获得超高的无风险收益,因此吸引了大量的个人投资者参与新股申购。

研究表明,中国新股发行时控制发行公司家数和发行市盈率等行政管制措施,对证券市场的投资者结构有重大影响。控制发行公司家数使得上市资源稀缺,控制发行市盈率则直接限制新股发行价格,是造成新股超高的收益率,从而吸引大量个人投资者申购的根本原因。这些非市场化的行政管制,使得上市公司在上市初期拥有更多的股东和较低的户均持股比例,并使机构投资者在新股发行中配售的比例下降,形成并不断强化中国证券市场以散户为主的投资者结构,从而加剧了证券市场的不稳定性。

当前新股发行的网上网下申购制度只能维持机构投资者的一定持股比例,难以从根本上解决中国证券市场的散户市场特征。改善中国证券市场的投资者结构,需要从根源上解决行政管制IPO所带来的不利影响:(1)应提高IPO的发行审核效率,使IPO的发行审核正常化,不人为控制新股的审核和发行节奏,使证券市场上新股发行的供给和需求达到一定程度的均衡。(2)应提高市场在确定新股发行价格中的作用,取消对IPO发行市盈率的管控,从而降低申购新股的无风险收益,在使企业获得更多募集资金投入生产经营的同时改善投资者结构。(3)应提高新股发行的定价效率,改变新股发行超高收益率的一致预期,真正发挥机构投资者的专业优势,把中国A股市场建设成为以价值投资为主流的证券市场。(4)新股发行体制改革以及未来注册制的实施,应在实质上从行政管制向市场化改进,取消对新股发行速度和发行市盈率的管制,进而优化证券市场的投资者结构,推进我国证券市场的健康、稳定发展。