跨境内幕交易与市场操纵:典型案例与执法策略

2019-03-01 01:42:22谢贵春

证券市场导报 2019年2期

谢贵春

(上海证券交易所,上海 200120)

与虚假陈述等典型证券违法犯罪行为相比,跨境内幕交易与市场操纵的查处更为复杂和艰难,主要体现为违法犯罪行为发现难,行为人多在异地开设空壳公司、匿名账户掩护其真实身份,且其交易细节往往潜藏在数以亿计的交易数据中,难以准确探测发现;线索发现后调查难,监管机构受制于执法资源有限、境内外法制体系差异、境外机构配合态度等因素,难以有效调查取证;调查后执法强制难,在犯罪行为人的引渡、违法财产的没收追缴上存在较大不便。中国证监会曾于2016年成功查处了首例利用沪港通跨境操纵市场案件1,而随着境内证券市场的开放程度不断加大,我们面临的跨境执法难题也必然更为棘手。基于此,本文整理了美国、德国、英国、澳大利亚等国家和地区监管机构查处的跨境内幕交易和市场操纵的典型案例,分析了境外监管机构跨境证券执法策略,以期为境内跨境证券监管制度的完善提出建议。

市场不当行为的新特征

20世纪80年代以来,上市公司全球投融资活动愈发活跃,证券交易策略与交易技术更加激进、复杂,证券违法犯罪活动也随之出现了一些新的特点。在内幕交易与市场操纵方面,跨市场、跨境的不当行为越来越多发,行为人利用空间上的间隔、不同国家和地区管辖上的隔离进行非法证券活动。同时,专业化的违法证券活动越来越多,并呈现三个特点:一是专业人士,一些在证券咨询、法律、会计等中介机构从事专业工作的人士利用工作中获取的未公开信息长期性地进行内幕交易;二是专业技术,行为人利用黑客手段、利用程序化交易技术进行内幕交易和市场操纵;三是专门服务,一些行为人在境外设置多个空壳公司和匿名账户,专门为其客户提供市场操纵的“通道”。

一、跨境内幕交易的典型案例

1. 在境内获取内幕信息,在境外交易

例如德国联邦金融监管局(BaFin)在2010年揭露的一宗内幕交易案件中,德国电信公司(Deutsche Telekom AG)的一名经理将该公司尚未公开的信息透露给一位朋友,这名经理的朋友随后通过自己的账户和亲友在德国、卢森堡和瑞士设立的账户交易德国电信公司的股票期权,共获利240万欧元(约合人民币1884万元),其中7万欧元汇入了该名经理在卢森堡开设的账户。2由于卢森堡等一些离岸金融中心极为重视金融机构对客户信息的保密义务,因此给调查执法增加了很大的难度。

2. 在境内获取内幕信息,在境内利用境外人士的账户交易

例如美国证券交易委员会(SEC)于2017年2月披露的一起内幕交易案,行为人尹少华利用其实际控制的五名境外亲友的证券账户在Comcast公司宣布收购梦工厂动画公司之前大量买入梦工厂动画公司的股票。该收购案披露后,梦工厂动画公司的股票上涨了47.3%,尹少华从中获利2900万美元。3

3. 在境外获得内幕信息,在境内交易

例如根据原英国金融服务局(FSA)2010年的披露,一家土耳其石油勘探公司的高管在获知该公司与一家英国上市公司的合作项目信息后,交易该英国上市公司的股票从而获利。该高管最终被FSA课处罚款96.7万英镑(约合人民币860万元),该罚款总额曾创下FSA历史上对个人罚款的最高记录。4

4. 在境外获得内幕信息,在境外交易境内上市股票衍生品

在2013年SEC v. Madrid& Julio Ugedo一案5中,行为人Madrid原为西班牙桑坦德银银行某一研究团队的负责人,在为必和必拓公司提供咨询研究服务中,获悉了必和必拓公司将并购Potash公司的内幕信息。必和必拓公司与Potash公司均系纽约证券交易所上市公司。在该案中,行为人并没有直接交易前述公司的股票,而是在卢森堡交易了Potash公司股票的衍生品差价合约(Contracts for Difference,CFDs)。该案后来诉至美国纽约南区联邦地区法院,法院最后认定行为人Madrid利用内幕信息、借助其他第三方购买美国上市公司股票的行为应当受到美国证券法律的规制。6

5. 境外人士获得境内的内幕消息,在境外和境内同时交易

与常见内幕交易案件具有临时性、偶然性特征不同,在一些跨境内幕交易案件中,部分行为人利用其提供专业服务的便利条件,从事有计划的内幕交易活动(Systematic Insider Trading)。72009年,SEC与加拿大安大略证券委员会(Ontario Securities Commission)联合查处了一起跨境内幕交易案。在1994~2008年长达14年的时间里,加拿大人Cornblum利用其在多家法律事务公司任职的便利,将40宗客户并购案的价格敏感信息透露给昔日同窗Grmovsek。Grmovsek则凭借这些内幕消息,利用其开立在巴哈马和开曼群岛等地的空壳公司以及亲友名下的账户进行股票交易,累积获利超过1000万美元。该内幕交易案的线索由美国金融业监管局(FINRA)发现,FINRA的监测系统识别出在一些并购案中,一些大订单对时点的把握非常精准,而这些并购案中的一个共同点是由Cornblum任职的法律事务公司提供法律咨询服务。8

6. 网络黑客窃取未公开信息获利

SEC曾在2015年披露一起黑客内幕交易案,Ivan Turchynov等三人为乌克兰人,自2010年来曾多次入侵位于多伦多和纽约等地的新闻通讯社,窃取包含上市公司未公开季报、年报信息的新闻报道超过10万份,并将这些新闻报告转卖给一些市场交易者。据SEC统计,30名市场交易者利用这些内幕信息获利超过1亿美元。9除了新闻通讯社外,一些跨国律师事务所的服务器也成为黑客进行侵入攻击的对象。在2016年12月,美国纽约南区联邦检察院和联邦调查局(FBI)联合破获了一起侵入计算机系统获取内幕信息案,13名行为人因证券欺诈罪、内幕交易罪分别获刑5~20年不等。10

二、跨境市场操纵的典型案例

1. 对小额股哄抬股价、拉高倒货

在小额股市场,哄抬股价、拉高倒货(Pump and Dump)是较为常见的市场操纵手法。以Bafin在2011年查处的De Beria案为例。De Beria公司是一家美国公司,主营业务在加拿大温哥华,实际控制人为两名澳大利亚人。De Beria公司于2006年同时在德意志交易所的公开市场(Open Market)和美国的OTC市场上市,上市后成交量低迷。而在2006年5月前后,市场风传De Beria公司有意入股某一哥伦比亚铜矿和某一厄瓜多尔资产。公司实际控制人Pascal Geraths先后通过60余篇行情要报、周刊杂志等宣传材料大力推荐De Beria公司股票,而未披露其大量持股的事实。在四个月的时间里,De Beria公司的股价由发行价的1.9欧元涨到18.5欧元,而待操纵行为人将手中的股票脱手后,De Beria公司的股价很快跌至0欧元左右。Bafin估计,行为人据此共获利3840万欧元(约合人民币3亿元)。11

在2011年SEC揭露的Curshen案12中,行为人Curshen在哥斯达黎加设立“红海管理公司”,利用其注册在美国、加拿大等地的大约26家空壳公司和56个证券账户,为客户提供市场操纵服务。在对CO2 Tech公司股价进行操纵时,首先由公司实际控制人Weinbaum和Zigdon将其拥有的股票托管至红海管理公司的匿名证券账户中,再由红海管理公司通过洗售、对敲等手法,并配合以Weinbaum和Zigdon的虚假陈述,拉抬CO2 Tech公司股价,累积获利超过7680万美元(约合人民币4.9亿元)。在对这宗跨境操纵复杂案件的调查中,SEC先后请求并收到来自哥斯达黎加警方、加拿大不列颠哥伦比亚证券委员会、以色列证券局、FSA以及伦敦市警方的协助。

2. 利用黑客手段操控他人账户进行市场操纵

在2012年SEC查处的Nagaicevs案13中,拉脱维亚人Nagaicevs利用黑客手段侵入部分大型券商的在线经纪账户,大约实施了159次操纵活动。Nagaicevs的主要操纵手法为:首先在特定的证券上建仓,其次利用侵入的账户买入或卖出前述证券、制造虚假的交易行情,最后在自己的账户中平仓获利。据统计,Nagaicevs大约操纵了104支纽约证券交易所、纳斯达克的证券,获利超过87万美元,导致被侵入账户客户损失超过200万美元。该案中,除Nagaicevs之外,Mercury Capital、Richard V. Rizzo等也因向Nagaicevs提供交易接入服务而受到SEC的处罚。14

澳大利亚证券及投资委员会(ASIC)也在2016年查处一起黑客市场操纵案。15一名俄罗斯黑客侵入了三家澳大利亚证券公司的若干零售客户账户,劫持这些账户在澳大利亚证券交易所的13支小额股票上进行操纵活动。

3. 进行跨境幌骗、堆单操纵

幌骗交易是指行为人在最优买价或卖价上下单,缩小证券的价差,随后提交反向订单、与其他投资者成交,并撤销之前的订单。堆单交易惯常的操作模式为:行为人在某个有利价位上下达一个有真实成交意愿的买/卖单(真实订单),同时在市场行情反方向上下达多个并不意图成交的限价卖/单(非真订单)以吸引其他市场参与者注意。当市场行情处于上升(下降)时,堆单操作能够制造一个虚假的相反行情,引诱、欺骗其他市场参与者(特别是一些算法交易平台),使行为人能够在相对较低(较高)的价位上成交其真实订单,而后再撤销其非真订单。在一些成熟市场,证券商多向大客户提供市场直连服务(DMA,Direct Market Access)16,而这一服务也在客观上为行为人进行跨境幌骗、堆单交易提供了便利。在2011年FSA查处的Swift Trade幌骗交易案中,加拿大公司Swift Trade在全球范围内(不包括英国)组建了包括150个交易地点的网络,利用美林证券和彭森金融服务公司提供的DMA服务,操纵伦敦证券交易所CFDs,累积获利约175万英镑(约合人民币1553万元)。FSA最终向Swift Trade课处罚款800万英镑。17

SEC近年来也查处了多起跨境幌骗、堆单交易。一是行为人在境外招募交易员操纵境内上市的证券,如加拿大人Aleksandr Milrud招募了一批网上交易员,向交易员提供交易账号和交易技术,实施堆单操纵行为。二是境内证券商向境外客户提供交易平台,明知境外客户实施了操纵行为而不加以阻止,如SEC于2017年3月查处的Lek证券公司一案。在2010年10月~2016年9月间,Lek证券公司最主要的收入来源客户、乌克兰的Avalon公司以堆单为主要操纵手法,操纵了数百只在美国上市的证券,获利超过2100万美元。

4. 进行跨境高频交易

由于高频交易极容易引发市场动荡,且被认为是2010年美国股市闪崩的罪魁祸首,因此近年来全球各证券监管机构和自律组织均加强了对高频交易活动的监测监管。18在跨境高频交易监管方面,2013年英国金融行为局(FCA)曾对一宗案件进行处罚。在2011年9月~2011年10月间,行为人Michael Coscia在美国借助市场直连服务,利用其编制的算法交易对英国境内的ICE期货交易所的多宗原油期货进行操纵。最终FCA向Michael Coscia课处罚款约60万英镑(约合人民币531万元)。19对于Michael Coscia操纵芝加哥期货交易所的期货部分,2015年美国法院认定Michael Coscia的行为构成了《多德-弗兰克法》中有关欺诈和幌骗罪。20

境外监管机构的应对策略

与虚假陈述等典型的证券违法犯罪行为相比,对跨境内幕交易与市场操纵的查处、打击更为复杂和艰难。针对这些难题,境外市场监管机构主要从四个方面采取了应对策略。

一、加强市场监测,扩大违法犯罪活动线索来源

在对境外参与者针对本土证券市场进行的内幕交易和市场操纵活动进行监测时,信息与线索来源与惯常的国内市场监察活动大体一致,主要包括监管机构的日常监察,投资者或金融机构内部人的投诉、举报,其他政府机构、自律组织移送的线索,媒体公开披露等。21

1. 市场监察

为了提升市场监察系统的运行效率,特别是强化对高频交易、算法交易的监察,ASIC于2013年推出了新一代的市场监察系统MAI(Market Analysis Intelligence)。MAI以算法交易技术为基础,能够进行跨市场的、实时的数据分析和处理,能够显著提升ASIC对内幕交易和市场操纵行为的监测、识别能力。22近期,新加坡金融监管局也提出将强化监管科技(SupTech)在市场监察中的应用,发挥数据分析与模式识别系统(Data Analytics and Pattern Recognition System)在发现和识别市场操纵行为中的作用。23

除了监管机构自建监察系统外,另外一类市场监察信息的获取和移送依靠交易所等自律组织完成。在德国,对不当行为的监察主要由各交易所承担,2016年Bafin共调查了272件市场操纵案件,其中178件的线索来自于证券交易所交易监察部门提交的报告。24在2015年Da Vinci跨境幌骗交易案中,行为人进行的幌骗交易最早是由BATS的市场监察系统发现并向FSA进行报告。252010年股市闪崩以来,美国大力推进由FINRA主导、各交易所参与建设的综合审计系统(Consolidated Audit Trail,CAT)。CAT系统能够将原来分散在各证券、期货交易所的交易数据进行有效整合,使SEC和各自律组织更加高效、集约地进行投资者行为研究、复盘市场事件、监察市场活动以及识别和调查不当行为等。26

2. 可疑活动(交易)报告

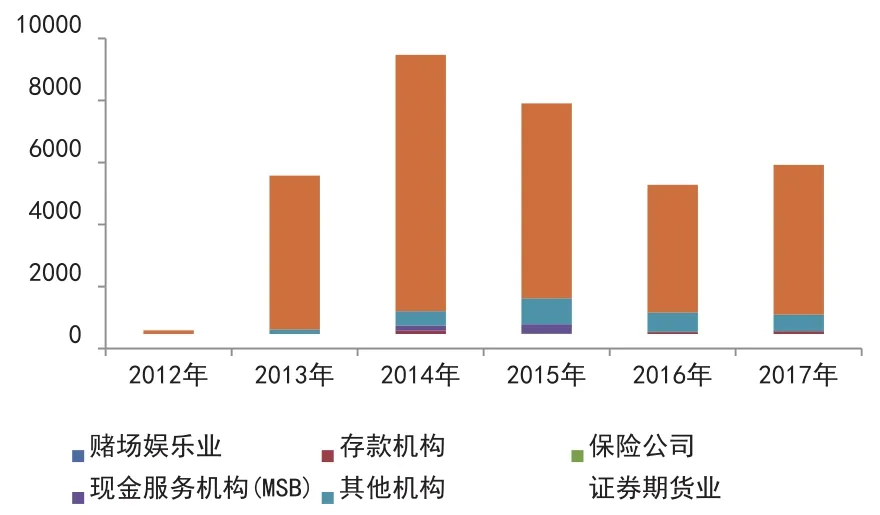

图1 2012~2017年美国金融机构提交的证券期货违法线索情况

图2 2012~2017年美国证券期货机构报告的证券期货违法线索构成

可疑活动报告(Suspicious Activity Reports,SARs)也称为可疑交易报告(STRs),是指金融监管机构规定金融机构应及时就特定大额交易、可疑交易事项向监管机构报告。美国国会1970年通过了《货币与对外交易报告法》(俗称“银行保密法”,Bank Secrecy Act),规定金融机构应当在识别出金额超过5000美元、疑似洗钱等犯罪活动后的30天内向美国财政部金融犯罪执法局(FinCEN)进行报告,不履行该义务的将同时受到行业监管机构与FinCEN的处罚。2001年《爱国者法》第356条进一步将可疑活动报告报告义务人扩大至证券商。272013年4月,FinCEN正式上线BSA电子归档系统(BSA E-Filing System),接收金融机构在线提交的可疑活动报告。根据FinCEN发布的指引,一份详尽的SARs包括填报人信息、填报机构信息、可疑活动信息等六大类、合计23项内容。在“可疑活动信息”表内列明了“内幕交易”“市场操纵/洗售”“职务侵占”“非法集资”等几种典型的证券期货违法行为。28据统计,2017年FinCEN共收到证券期货机构提交的SARs共计63012份,其中涉及证券期货违法行为线索4827条(见图1、图2)。在收到各类信息后,FinCEN对情报作进一步加工处理,提供给包括SEC在内的全美9000余个授权执法部门和监管机构访问。29SEC也在2006年与FinCEN签订合作协议,就信息分享和情报分析展开合作。30

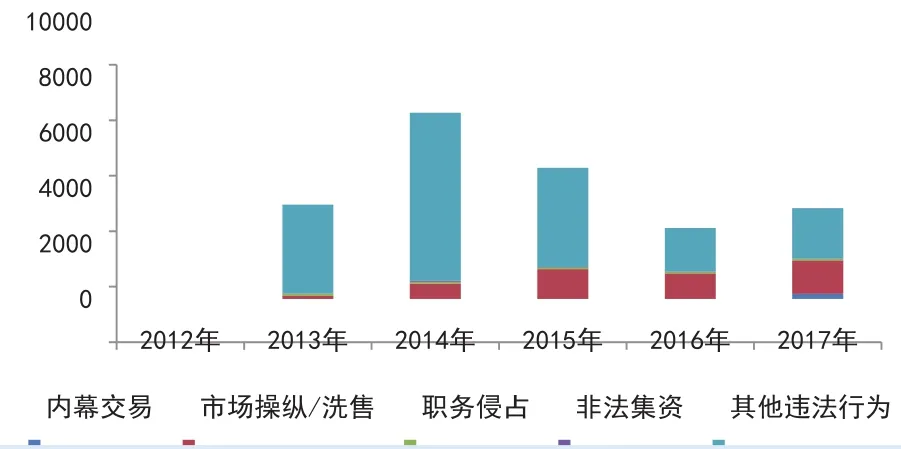

2016年起生效的欧盟《市场滥用规章》(Market Abuse Regulation,MAR)将专业机构的可疑交易报告义务扩大至可疑订单,要求专业机构有合理理由怀疑某一交易或订单试图或构成了内幕交易、市场操纵时,应当及时向监管机构报告。31根据FCA的披露,MAR实施以来2016年下半年收到的可疑交易和订单报告(Suspicious Transaction and Order Reports,STORs)数量就超过了2015年全年,在数量结构上以内幕交易为主(见图3)。

3. 投诉/举报制度

图3 2014~2016年FCA收到可疑交易报告情况

公众的投诉(Complaints)及内部人的举报(Whistle blowing)是证券执法机构常见的信息来源。美国先后通过《1988年内幕交易及证券欺诈执法法》(Insider Trading and Securities Fraud Enforcement Act of1988)、《2002年萨班斯法》(Sarbanes-Oxley Act of2002)以及2010年《多德-弗兰克法》,不断完善内部人举报制度。SEC专门设立了负责举报受理和处理的机构,定期公布举报奖励金的发放情况。根据SEC向美国国会提交的举报制度运行情况报告,2017财年SEC共收到各类举报超过4400件,其中11%(468件)涉及市场操纵、5%(231件)涉及内幕交易。32

其他市场的监管机构,例如ASIC、Bafin也建立的专门的投诉/举报受理和处理机制。33Bafin披露其2016年共收到举报124件,三分之一与未授权的证券金融活动有关,并根据收到的举报启动了相应的调查程序。34

二、提升执法效率,丰富调查执法的手段和措施

1. 独任调查

法律赋权是监管机构启动调查的前提要件。美国《1934年证券交易法》第21条赋予了SEC广泛的调查执法权力,包括酌情决定进行调查,要求特定人员进行说明,传唤证人出庭及出示重要的账簿、信件等文件,向法院申请强制证人出庭及出示重要的账簿、信件等文件,向法院起诉、申请禁止令等。SEC制定的监管规章中进一步规定了调查执法程序。35

在决定是否启动一项正式调查时,监管机构主要考虑的现实因素包括:(1)战略意义,亦即市场不当行为的违法情节程度、对市场和投资者造成的影响大小。(2)监管效益,亦即考虑不当行为是否广泛发生还是正在进行,采取监管措施是否能向市场发出积极信号,除了正式监管手段外是否有其他更合适的处置措施。(3)具体情节,例如是否属个案抑或行为人属惯犯,证据是否具有可获得性。(4)替代措施,亦即如果案件另有主管机构负责或者可通过私人和解加以解决,则监管者倾向于不启动正式的调查。36这些因素决定了在对内幕交易、市场操纵等不当行为进行调查时,受监管资源的限制,监管机构倾向于办“大案要案”。如有研究指出的,ASIC更加倾向于调查刑事性案件,因为对行为人进行刑事处罚比进行行政处罚更具有显著影响,且在刑事案件及行政案件中执法部门所负的举证责任相差不多。37同样地,在一些跨境证券违法案件中,当行为人在澳大利亚境外、不当行为的后果主要发生在境外市场而未波及澳大利亚市场时,ASIC一般不会积极地查处这些案件。38

2. 联合调查

(1) 报送犯罪线索

美国《1934年证券交易法》第24条允许SEC向国内政府机构、公众公司监督委员会(PCAOB)及自律组织等共享保密信息。SEC制定的执法手册中专门规定了向其他机构非正式移送信息的程序及具体要求。39然而,SEC作为证券监管机构,其调查以相对人的配合为主,虽然可以通过法院发送传票强制当事人作证或提供资料,但手段毕竟有限;在处理涉及跨境内幕交易和市场操纵等证券犯罪案件时,主要由刑事调查和司法检察机构负责,检调机关可在法院批准下对当事人进行搜查、扣押和监听等。美国《1934年证券交易法》第21(d)(1)规定,SEC可以将可能构成证券违法行为的证据传送给司法部部长,由司法部部长酌情决定是否提起刑事诉讼。

德国《证券交易法》(WpHG)第4条规定,Bafin应当将掌握的内幕交易、市场操纵行为的事实报送给德国检察机关,出于追究刑事责任之必要,Bafin可以将犯罪嫌疑人或预期证人的身份信息传送给检察机关。Bafin对违法活动信息的报送并不妨碍Bafin继续进行调查、采取行政措施。

(2) 参与刑事调查

美国处理证券违法犯罪案件适用所谓平行调查(Parallel Investigations),由SEC和联邦检察官依照各自职责同步进行民事/行政和刑事调查。SEC制定的执法手册鼓励执法人员在适当时与检察机构协同工作、分享情报,但需注意民事/行政调查证据的独立性,对资料和证言的获取作出独立判断,以及对当事人就该案是否涉及刑事案件的询问给予明确告知等。40据统计,2009年以来,大约20%的内幕交易案进行了平行调查。41

德国《证券交易法》第40a条规定了德国检察机关在就市场不当行为进行调查时Bafin的参与权力。主要包括:第一,检察机关启动调查、提起诉讼、作出处罚决定时均应当告知Bafin,考虑中止程序时应当听取Bafin的意见;第二,Bafin的专业人员可作为专家参与调查;第三,在不干扰检察机关调查的前提下,Bafin可向检察机关申请查阅案卷。

3. 冻结财产

在跨境内幕交易和市场操纵案件的调查中,为了防止境外行为人继续从事违法活动、转移不当所得,监管机构需要向法院申请临时限制令(Temporary Restraining Order,TRO)冻结当事人的财产。42在1990年SEC v.Unifund Sal案43中,一家黎巴嫩的投资公司和一家巴拿马的投资公司涉嫌在某一美国上市公司并购案中进行内幕交易,被SEC调查。SEC向联邦地区法院申请临时限制令冻结前述公司的财产,获得法院支持。其后当事人又上诉至美国联邦第二巡回上诉法院。上诉法院肯定了美国法院对该案件具有管辖权,重申了“行为后果”作为判断法院是否具有管辖权的要件,认为内幕交易行为无疑对美国上市公司的美国股东产生了严重影响。44在2017年SEC v. Lek案45中,SEC向法院申请冻结涉嫌跨境市场操纵的乌克兰公司Avalon的财产,亦获得法院的支持。

在2015年FCA v Da Vinci案46中,三名匈牙利人利用在非洲赛舌兰注册的空壳公司、借助DMA交易通道,对伦交所CFDs进行幌骗交易。FCA先行冻结了该公司账户中的46万英镑的存款,随后在法院提起罚没诉讼并获得法院支持。

三、扩宽执法边界,善用境外监管机构监管资源

对于跨境内幕交易和市场操纵行为,境内监管机构受国家主权约束,难以直接前往境外进行调查取证,因此需要境外监管机构、司法机关协助。为了确立合作的对等原则、明确合作的方式和内容,美国等一些国家从20世纪90年代起陆续完善其证券法律,建立国际证券监管合作法律框架,主要内容包括境内监管机构可应境外机构请求进行境内调查,对境外监管机构提供的信息予以保密,对违反境外证券法律的证券商进行处置等。47

1. 双边信息交换与合作机制

(1) 国内法规定的合作机制

德国《证券交易法》第7条规定了Bafin与境外监管机构的合作机制,这一机制主要面向欧盟成员国和《欧洲经济区协定》其他缔约国。Bafin对境外监管机构的协助方式包括:根据境外监管机构请求禁止或暂停境内市场的交易;根据境外监管机构请求开展调查,并传递调查信息;允许境外监管机构的工作人员参与Bafin进行的调查。相应地,Bafin也可请求境外监管机构进行适当、必要的调查和信息传递,请求允许其工作人员参与调查,请求允许Bafin在境外开展调查并聘请审计师或专家。对于境内机构在境外设置的分支机构的调查,只需事先通知境外监管机构即可。Bafin认为有必要,且经境外监管机构同意,可将从境外监管机构获得的信息通报给德国联邦中央银行、反垄断机构。2016年,Bafin在113件市场操纵案件的调查中与23个国家的监管机构开展了合作,亦有14个国家或地区的监管机构在42件案件中曾寻求Bafin的协助。48

英国《2000年金融服务与市场法》就跨境合作进行了规定。一是根据境外监管机构请求,FCA可就特定事项进行调查,有权要求境外监管机构承担必要的调查费用,可允许境外机构参与与调查有关的会谈等(第169条)。二是FCA可与境外与之职能相类似或承担防止或侦查金融犯罪相关的职能的机构进行合作,合作方式包括共享FCA不禁止披露的信息(第354条)。美国《1934年证券交易法》第21(a)(2)条也赋予了SEC协助境外证券监管机构的权能。SEC可酌情进行其认为对与收集和请求援助相关的信息、证据所需的调查,且可不考虑请求事项是否亦违反了美国的法律。SEC在决定是否提供前述援助时,需要考虑的因素包括境外监管机构是否同意对SEC进行互惠援助、是否会损害本国公共利益。

(2) 相对弹性的MoU机制

通过签订谅解备忘录(MoU)开展双边合作(Bilateral cooperation)有助于扩展监管机构对内幕交易和市场操纵行为的执法空间。与其他类似的合作机制相比,MoU机制是一种约束力较弱的合作方式,使不同国家和地区的监管机构可以相互交换信息、提供协助。也正因为作为软法机制具有较强这一灵活性,MoU已经成为跨国证券监管合作的重要手段。49不过,MoU机制发挥作用仍然有限。客观层面,证券监管机构的执法权力受到国内法的约束,例如不能对相对人采取监听、监察以及限制人身自由等措施,在对相对人的财产进行冻结、查封上也有很大的不同。50主观层面,MoU仅仅表达了签订双方进行合作的意向,而非正式的、具有约束力的协议。例如1994年中国证监会与SEC签订的《中美证券合作、磋商及技术援助的谅解备忘录》中确立的一项原则即是“本谅解备忘录陈述主管机构的意向,但是不构成有约束力的国际法律义务”。因此当境内监管机构提出请求时,能否如愿仍然取决于境外监管机构的合作态度。51受前述主客观因素的影响,当MoU机制难以奏效时,需要寻求更高层面的合作机制。

(3) 具有约束力的MLAT机制

司法互助协定(MLAT)的签订有助于提升签约双方在送达文书、移交文件、调取证据方面开展跨境合作的广度和深度。美国1986年Santa Fe案涉及境外行为人借助瑞士银行账户、利用Santa Fe公司并购案的未公开信息进行内幕交易。SEC先行对行为人境内财产进行冻结,而在向瑞士银行索取行为人的账户信息时则被瑞士银行援引瑞士银行保密法拒绝。随后,SEC依据美国与瑞士于1977年签订的司法互助协议,先后两次向瑞士司法机关请求提供行为人的账户信息最终获得瑞士法院的支持。1986年2月,前述不法行为人最终与SEC达成和解协议,缴纳了780万美元的罚款。52

根据外交部披露,截至2017年2月我国已与70个国家缔结司法协助条约、资产返还和分享协定、引渡条约和打击“三股势力”协定共135项,其中108项业已生效。532015年8月29日,第十二届全国人民代表大会常务委员会第十六次会议批准了《中华人民共和国和大不列颠及北爱尔兰联合王国关于刑事司法协助的条约》。根据该条约,中英双方可在刑事侦查、起诉和审判程序中相互提供最广泛的司法协助,包括限制、冻结、扣押和没收犯罪所得和犯罪工具。54在就跨境内幕交易和市场操纵的刑事案件进行侦查且需英国提供司法协助时,应当通过国内的中央机关(司法部和公安部)向英国的中央机关(内阁大臣)发出请求,且应当符合相应的程序要件,特别是协助请求应根据案件特点提供足够的信息,以便英国对该请求的可接受性进行审查并使其协助活动符合我国办案机关的要求。

2. 多边信息交换与合作机制

(1) 交易所层面的信息共享

跨市场监察集团(Intermarket Surveillance Group,ISG)成立于1981年,截至目前共有成员55个,主要为美国、德国、英国、日本、新加坡等国家和地区的证券期货交易所以及少量证券行业自律组织(如FINRA)、证券监管机构(如ASIC)。55该组织成立初衷是为了向成员提供合作框架,推进交易所在防制市场操纵等市场滥用行为时的合作与信息共享。ISG的协议规定,成员应当按实际需要向其他成员提出信息共享,且遵守信息保密义务、仅将该信息用于监管目的。

(2) 区域性及全球性多边合作机制

早在1999年,欧洲证券及市场管理局(ESMA)的前身——欧洲证券监管委员会已经开始推进欧盟成员国之间涉及证券活动的信息交换与协助,制定了《对证券活动进行监管和信息交换的多边谅解备忘录》。56该合作机制下,成员国之间的合作内容包括就内幕交易、市场操纵等违法行为,中介机构的监管等进行信息交换和监管合作。2001年“9·11事件”之后,全球对金融市场可能被用作恐怖融资的担忧日渐升温。针对这种情况,国际证监会组织(IOSCO)设立了专门的项目小组,研究推进各国证券监管机构之间的合作。2002年,IOSCO正式发布了《关于磋商、合作与信息交换的多边谅解备忘录》。57其中列举的合作内容包括向境外监管机构申请/提供证券、衍生产品交易相关的资金、资产记录以及实际控制人等信息,自愿或强制得到个人陈述,就境外监管机构涉及内幕交易、市场操纵、虚假陈述和其他证券欺诈或操纵行为的请求提供协助等。中国证监会已于2007年加入该多边谅解备忘录。

四、明确法律效力,明示本国证券法域外管辖权

证券法域外管辖问题指向的是在涉外证券法案件中应以何种标准确定管辖权的归属,特别是明确本国的执法机构是否有权对境外行为人的不法活动进行查处。比如,在一些复杂的跨国证券违法案件中,A国居民可能在B国注册空壳公司、在C国开设银行账户,在D国境内利用E国证券商提供的市场直连服务(DMA)对E国交易所上市的某存托凭证——该存托凭证标的股票为F国交易所上市的普通股——进行操纵,扰乱了E国、F国的证券市场。在此类案件中,依靠单一的属人管辖原则或者属地管辖原则都不能为E国或者F国证券执法机关提供足够的管辖权支撑,因而需要在立法或司法中对原有的管辖原则进行“技术性拓展”。

1. 英国法中的“关联标准”

(1) 2000年的立法

英国在20世纪80年代制定的几部金融法——如《1985年公司证券(内幕交易)法》《1986年金融服务法》——对于内幕交易、虚假陈述的规制显然具有明显的属地管辖特点。例如,内幕交易行为指向受认许证券交易所上市的证券,虚假陈述的行为应当发生在英国或者陈述的内容来自于英国。《2000年金融服务与市场法》第118条规定,该法对市场滥用行为的管辖权标准为该行为“(a)在联合王国发生;或(b)与在联合王国境内或在联合王国可通过电子手段进入且适用本条规定的市场上进行交易的适格投资品有关”。依文义解释,(a)项确立的是行为发生地标准,即一般意义上的属地管辖权;(b)项确立的是投资品关联标准,亦即不当行为发生在英国境外但与英国市场的投资品相关,或者是发生在英国境内而连接至境外市场。

2006年的Jabre案充分体现了英国法院如何适用这一标准。三井住友金融集团(SMFG)的普通股在日本东京交易所上市,并在伦敦证券交易所非电子化报价系统SEAQ上挂牌。行为人Philippe Jabre为对冲基金GLG的基金经理。2003年Philippe Jabre在知悉SMFG将发行可转换优先股的内幕消息后,在市场上借券做空SMFG的股票,最终被英国金融服务管理局(FSA)处以75万英镑的罚款。58Philippe Jabre不服,诉至金融服务与市场法庭,主张SMFG的股票虽然在伦交所SEAQ上挂牌,但做空行为最终发生在东京市场,因此不适用英国法的管辖。59

审理法官肯定了SMFG的股票属于《2000年金融服务与市场法》规制的适格投资品、伦交所SEAQ属于受规制的交易市场。市场滥用行为,无论发生在何处,只要与英国市场有关联,就适用第118条的规定。对SMFG的股票的内幕交易行为,破坏了全球市场对SMFG股票的信心,对英国市场与相关机构产生了影响,FSA有权防制就其监管范围内股票进行的滥用行为。审理法官同时认为,如果按照原告所争辩的、滥用行为必须与伦敦市场上交易的实际股票相关,则当某一行为人在伦敦获得内幕信息而在全球其他未受英国法规制的市场交易,最终却不受法律规制,这与议会的立法目的不相符,也是极其荒谬的。60

(2) 2005年的修正

英国于2005年修正了《2000年金融服务与市场法》中有关的市场滥用行为规制规则。首先是通过第118(2)-(4)条、第118(5)(6)条,进一步明确了内幕交易行为及市场操纵的构成要件,其次是细化了市场滥用行为的管辖权标准(第118A条)。第118A(1)条规定该法对市场滥用行为的管辖权标准为该行为“(a)发生在英国,或者;(b)与下列相关——(i)获许在坐落于或者运营于英国的法定市场上交易的适格投资品;(ii)已经申请在前述法定市场上交易的适格投资品;(iii)就第118条(2)和(3)而言,与适格投资品相关的投资品”。第118A(2)条规定,在英国内可通过电子化连接的法定市场被视为运营于英国。基于这些规定可以看出,英国总体上保留了原有的行为发生地标准和投资品关联标准,但细化了标准的运用,例如拟上市的投资品以及与适格投资品相关的投资品(亦可适用于内幕交易规则。以这一规定分析开篇的复杂案例,则D国、E国、F国监管机构均对A国居民的市场操纵行为具有管辖权。

表1 Morrison案确立的“交易标准”的适用

在2011年FSA查处的Swift Trade幌骗交易案中,加拿大公司Swift Trade利用美林证券和彭森金融服务公司提供的DMA服务操纵伦敦证券交易所CFDs,被FSA课处罚款800万英镑。Swift Trade公司不服,先后诉至英国高等法院、英国上诉法院。61原告认为,CFDs是伦交所上市股票的衍生品,不属于《2000年金融服务与市场法》规定的适格投资品,因此FSA对Swift Trade公司的行为不具有管辖权。上诉法院认为,CFDs虽然并不属于英国法中的适格投资品,但Swift Trade公司的行为与适格投资品形成了关联——原因是CFDs的订单是对特定股票的合同,一旦下单即自动交易,Swift Trade公司的行为自然与这些股票构成了关联。“‘关联’一词的语意非常广泛,但从立法目的来看却是故意为之的”。英国上诉法院在Swift Trade幌骗交易案中的裁判主张也为2015年Da Vinci案所遵循。该案涉及三名匈牙利人利用在赛舌兰岛注册的空壳公司对伦交所CFDs进行幌骗交易,经FCA向法院申请被处以41万英镑罚款。62

2. 美国法中的“交易标准”

(1) Morrison案确立的“交易标准”

早前,美国联邦证券法律并未指明美国联邦法院对于跨境交易引起的证券法律纠纷何时享有管辖权,证券法的立法资料对于国会在这一方面的立场也着墨较少。美国联邦巡回上诉法院在一系列的司法实践中先后提出了“结果标准”(effects test)和“行为标准”(conduct test)作为法院对跨境证券违法行为是否具有“属物管辖权”(subject matter jurisdiction)的判断标准:“行为标准”是看不当行为是否发生在美国;“结果标准”是看不当行为是否对美国或美国公民产生实质性影响(substantial effect)。632010年6月,美国联邦最高法院在著名的Morrison v. National Australia Bank案64中提出了判断美国《1934年证券交易法》反欺诈通用条款第10(b)条的域外适用标准——“交易标准”(transactional test):第10(b)条适用于在国内交易所上市证券(Securities Listed on Domestic Exchanges)交易活动,以及在国内交易其他证券(Domestic Transactions in Other Securities)。可以下图来说明“交易标准”下第10(b)条适用方法。

有研究统计了Morrison案前5年和后5年美国法院受理的、针对跨境发行人提起的证券欺诈集体诉讼数量,发现2010年以后证券欺诈集体诉讼数量略有降低。分析表明,Morrison案进一步明确了法院在处理涉外证券案件的管辖权标准,有助于发行人有效判断、衡量跨境发行的诉讼风险。65

(2)《多德-弗兰克法》第929P(b)条

就在Morrison案作出判决后不久,美国国会于2010年7月通过《多德-弗兰克法》,其中第929P(b)条增补了《1933年证券法》和《1934年证券交易法》中关于有关犯罪和诉讼的管辖权条款,扩张了SEC和美国法院的域外管辖权。新条款规定,对于下列诉讼或程序,SEC和美国地区法院享有管辖权:(1)即使证券交易在美国之外发生并且只涉及外国投资者,但在美国境内的行为极大地促进了违法行为;或者(2)在美国之外发生的行为会对美国产生可预见的实质性影响。

对于第929P(b)条的立法动向,SEC在一些案件中主张该条规定表明美国国会意图推翻联邦最高法院关于证券法域外管辖权的解释,重新回归Morrison案前的“结果标准”和“行为标准”。66在2017年SEC v. Traffic Monsoon, LLC案67中,美国犹他联邦地区法院的Jill N.Parrish法官认为,从第929P(b)条立法文本、《多德-弗兰克法》立法过程等来看,国会引入第929P(b)条的目的是将巡回上诉法院提出并运用四十余年的“结果标准”和“行为标准”成文法化。在《多德-弗兰克法》最终版本提交国会参众两院酝酿之际,美国联邦最高法院以“交易标准”对美国证券法反欺诈条款的域外效力进行重新解释,恰好与国会形成错步。但是,“国会的立法意图在于,当SEC采取监管措施时,如果符合了‘行为标准’和‘结果标准’,则证券交易法第10(b)条、证券法第17(a)条适用于域外的交易”。

(3) 实践中第929P(b)条与“交易标准”并行

首先,第929P(b)条不适用于私权救济,因此不能取代“交易标准”。由于“交易标准”主要解决的是反欺诈条款的域外管辖问题,且美国证券法的反欺诈条款除了适用于行政执法外,还可用于私权救济,而第929P(b)条主要解决的是行政及司法的域外管辖问题,是一条公法规则,因此第929P(b)条并不足以取代“交易标准”。例如在一些案件中,境外人士就美国上市公司的违法行为进行揭弊继而遭到上市公司的报复,于是援引《萨班斯法》和《多德-弗兰克法》中有关内部人举报的保护规则向美国法院寻求私权救济。在2012年Asadi v. G.E.Energy (USA), LLC案68中,法院认为,第929P(b)条赋予了地区法院域外管辖权,但也仅限于SEC以及美国(司法部)采取的强制措施;这一规定不适用于类似于原告提起的私人救济。

其次,法院判决往往需同时参考“交易标准”及第929P(b)条。比较而言,第929P(b)条扩充了SEC的域外管辖权,而“交易标准”则较为克制,因此在一些案件中SEC及行为人多各自援引有利于自身的管辖标准进行争辩。与此同时,一些审理法官也认为第929P(b)条关于域外管辖的规定仍然较为模糊,为了避免对法条的过度解释乃至于作出与立法目的相对立的解释,因此同时援引“交易标准”以及“结果标准”和“行为标准”解决案件的管辖权争议。例如在2013年United States SEC v. A Chi. Convention Ctr., LLC案69中,行为人涉嫌编造虚假信息向投资者推销其投资项目。审理法官认定,行为人诱骗境外投资者购买一家芝加哥公司的股票而符合了行为与结果标准,同时又实施了在美国推销证券的行为而符合交易标准。

第三,“交易标准”之下,如何认定“在国内交易”是重点。在美国联邦最高法院提出“交易标准”后,一些地区法院、巡回上诉法院也在一些案件中不断细化这一标准的适用,特别是对何谓“在国内交易其他证券”。比如,美国联邦第二巡回上诉法院在2012年Absolute Activist Value Master Fund Ltd. v. Ficeto案70对于何谓“在国内交易”作了进一步补充:原告应当证明交易活动“在美国境内导致了不可撤销的责任或者转让了所有权”(either irrevocable liability was incurred or title transferred within the United States)。该案涉及境外基金通过美国证券商买卖由美国公司发行的证券是否属于“在国内交易”。在2013年United States v. Martoma案71,美国纽约南区联邦地区法院认为涉案ADR在纽约证券交易所交易,继而“交易合同的形成、所有权的转移,以及买方与卖方债权债务关系的发生都发生在美国”,自然符合了“交易标准”下的“在国内交易”。

再以2017年大众汽车公司虚假陈述侵权损害赔偿案为例。722015年,德国大众汽车公司爆发“排气门”丑闻。73事件揭露后,在较短时间内德国大众汽车公司在美国发行的普通股存托凭证由38.03美元跌至28.34美元,优先股存托凭证由38.05美元跌至26.16美元。美国大量存托凭证持有人以大众公司存在虚假陈述为由,诉至法院请求损害赔偿。大众公司则以该案不符合美国联邦最高法院在Morrison案确立的域外管辖标准进行抗辩。审理法院认为,大众公司ADR只在OTC市场交易,因此不符合Morrison案提出的第一项“在国内证券交易所上市证券”标准。但是,作为参与型ADR,大众公司在ADR发行过程中起着积极的促成作用,包括与J.P. Morgan签订存托协议、向SEC提交Form F-6注册文件,这些都使得大众公司ADR与美国存在充分的关联。此外,大众公司在其英文网站上依照美国监管规章的要求进行信息披露,大众公司在美国的子公司也参与了“排放门”虚假陈述。凡此种种都表明该案符合了Morrison案提出的第二项“在国内交易其他证券”标准。

3. 两个标准的效果比较

其一,“关联标准”与“交易标准”有其共通之处。英国法中的“关联标准”严格意义上来说是一种具有外观主义特点的、对涉外违法案件是否具有管辖权的初步判断,而行为人是否罪成最终仍要看违法行为是否借助于这一“关联”最终“对交易或交易订单产生了影响”(effecting transactions or orders to trade)。这与美国法早期的“结果标准”,以及“交易标准”下以行为人是否与案件具有关联作为“国内交易”的判断要件,在价值理念与制度目的上是一致的。

其二,证券法域外管辖权扩张符合本国利益。管辖权是国家主权的具体体现。在涉外案件中,只有该案件处于本国行政管辖权、司法管辖权的控制之下,违法行为才能得到及时有效地阻却制止,本国公民、法人和其他组织利益的保障才具有现实性。“在国际上,本国保护主义也是一种普遍现象”。74因此,将境外行为人针对本国市场、或者虽然不针对本国市场但给本国市场造成了实质性影响的违法行为纳入本国证券法的规制,符合本国的利益。然而,证券法域外管辖权的单边主义扩张,在公法层面容易遭遇到其他国家和地区的对抗,且跨境调查取证、文书送达、执行等仍然面临很多现实困难;在私法层面有可能导致大量与本国关联不大的纠纷涌至法院,一些境外投资者向本国法院就境外发行人的虚假陈述行为寻求救济,这在美国过去的司法实践中不乏先例。75

结论与建议

借鉴境外市场的经验,本文提出了几点完善跨境内幕交易和市场操纵执法的建议性思考:

一、推动不当行为认定标准趋同

为了推进我国《证券法》对内幕交易、市场操纵行为认定标准的完善,同时兼具协调境内外市场不当行为认定规则、规避监管套利的目的,有必要借鉴境外相关的制度经验,推动不当行为认定标准趋同。

1. 完善对内幕交易行为的认定

在知情人的认定方面,英国的立法将按常理不可能获得内幕信息以及交易行为超出合理预期的主体纳入知情人范围。在内幕交易标的证券的界定上,英国的立法因其统合立法的特点确定了适格投资品的概念,同时还包括了“适格投资品有关的投资品”。换言之,利用上市公司的内幕信息交易该上市公司股票的衍生品也属于内幕交易。国内有研究将其称为“‘影子型’内幕交易”。76相比较而言,我国《证券法》第76条对内幕交易标的证券仅限于“该公司的证券”,范围狭窄得多。77借鉴英国立法经验,宜从知情人的认定、标的证券的界定两方面对现行法加以完善。

2. 完善对市场操纵行为的认定

我国《证券法》第77条列举的市场操纵行为类型主要包括连续交易、相对委托、自我交易三类,同时规定了“以其他手段”这一兜底条款。英国的立法侧重于从行为的基本构成要素和行为后果对市场操纵行为加以界定:第一类是在交易环节制造适格投资品的供求、价格的虚假印象,或者将适格投资品价格钉在异常、虚假价格上;第二类是采用欺骗性装置或者其他骗术、计谋影响交易与订单;第三类是明知消息为虚假消息而故意传播。借鉴英国立法经验,建议一是将诸如采用算法交易、程序化交易手段操纵市场的行为纳入规制范围;二是将信息型操纵明确为市场操纵行为;三是在兜底条款中明确市场操纵行为的要素——制造虚假印象、影响或意图形象证券供求关系和交易、扰乱市场等。

二、适当拓展证券法的域外适用

现行《证券法》的适用范围限于“在中华人民共和国境内,股票、公司债券和国务院依法认定的其他证券的发行和交易”,未就证券法的域外效力进行明示。监管机构在对跨境证券事务进行监管时,将面临很大的制度供给不足。例如,中国公民甲从国内获得内幕信息、在美国市场上交易存托凭证获利,该行为直接影响到国内标的股票的交易秩序,但依现行法,证监会对甲的行为难有管辖权。再比如,美国公民乙在美国操纵存托凭证并影响到中国标的股票,中国投资者也难以依照《证券法》第77条的规定,向美国法院寻求救济。

解决诸如此类的这些问题,一是有必要在《证券法》中对我国证券法的域外效力进行必要的扩张。如有研究者建议的,宜在《证券法》中增加“中华人民共和国境外的证券发行和交易行为,违反本法的规定,对我国证券市场秩序或投资者合法权益造成了严重损害的,适用本法”。78二是借鉴美国、英国的经验,引入关联标准,将与国内证券存在直接关联、其发行和交易将对国内证券产生直接影响的境外投资品纳入执法考量范围。三是在存托凭证(特别是参与型存托凭证)的存托协议中约定适用国内法院管辖。

三、完善证券跨境执法合作协调

1. 证券法中进行明确赋权

现行《证券法》第179条规定:“国务院证券监督管理机构可以和其他国家或者地区的证券监督管理机构建立监督管理合作机制,实施跨境监督管理”。借鉴境外经验,宜在目前的规定上对合作机制的内容和方式加以细化,进行具体授权,如规定境内监管机构可向境外机构请求开展某项调查、请求提供某些信息、申请派员参与境外调查、根据境外机构同意将获取的信息向国内其他监管机构分享等。

2. 建立应用于司法协助的快捷通道

截至2018年2月,证监会已经与61个国家和地区的证券(期货)监管机构签订了67份合作备忘录。考虑到MoU机制缺乏足够的约束力、存在境外监管机构不积极配合的可能,境内监管机构有必要预估到利用司法互助协议开展跨境监管合作的可能性,完善相应的程序乃至于与国内主管部门协商建立快速通道,提高向境外主管部门寻求协助的效率。

四、强化交易所的一线监管职能

以“内”“外”作为划分标准,证券交易所在处置跨境证券违法行为中的作用主要是加强对国内市场的自律管理,同时密切与境外交易所的自律管理合作。

1. 落实交易所一线监管赋权规定

境外市场的经验表明,证券交易所作为一线监管力量在对市场不当交易行为的识别、前端处置上发挥着不可替代的作用。大量跨境内幕交易案件和市场操纵案件都是由证券交易所、行业自律组织最早探测并报送监管机构作进一步处置的。与此同时,作为法律赋权的自律管理组织,交易所还可责令会员暂停为涉嫌不当交易行为的客户提供市场接入服务,对直接参与市场不当活动或者虽未直接参与但对客户不当行为未尽必要监督义务的会员采取惩戒措施,及时、迅速干预和阻却不当交易行为的继续发生。在交易所的自律规则层面——例如伦交所的规则手册(Rule Book)也规定了交易所会员对客户提交错误订单负有阻却的责任(第2101条)。中国证监会新修订的《证券交易所管理办法》赋予了证券交易所对重大异常交易账户(第42条)以及对客户存在重大异常交易情况的会员的处置权能(第52条),为发挥好交易所对跨境不当交易行为的处置,有必要将前述赋权规定做深做细做实,增强可操作性。

2. 推进境内外交易所在一线监管上的合作

在以交易所为主导和主要责任主体推进的互联互通机制下,理论上交易所之间可签订一线监管合作协议,具体合作内容包括交换交叉上市证券的异常交易信息、定期就市场监察环境研讨等。现实中交易所进行一线监管合作存在的主要制约因素:一是监管职责有差异。境外交易所并不必然负有证券法律下的一线监管职责,而更多地扮演着受行政监管机构监管的市场组织的角色,这与我国《证券法》中明确规定交易所“组织和监督证券交易,实行自律管理”有所不同。换言之,境外交易所与本国交易所进行一线监管合作,并不属于一项必须承担的职责,反而需要进行成本上的考量,这可能有碍于境外交易所与本国交易所达成监管合作协议。二是权责难以对等。即便是境外交易所有积极的合作意愿,并且双方订立了形式上平等的合作协议,但考虑到本国资本市场对外开放程度有限、鲜有境外公司在境内上市,因此在后续的合作中,本国交易所有可能面临境外交易所提出的大量针对本国公司的信息交换和合作请求,作为纯粹的“施助者”而非“受助者”,占用大量监管资源。三是立法导向限制。《<证券法(修订草案)>二次审议稿》提出,未经证券监管机构和国务院有关部门同意,任何单位和个人不得擅自向境外提供与证券业务有关的文件和资料。基于这一立法趋向,本国交易所在与境外交易所进行一线监管合作时,相关合作协议可能需报经证监会批准、向境外交易所提供的信息可能需向证监会备案。

基于这三点因素,本国交易所如需与境外交易所进行自律管理方面的信息交换和合作,较为稳妥的方法或者是由交易所向证监会逐次提出需求,再由证监会与境外监管机构接洽、索取;或者是以证监会与境外证券监管机构签订合作备忘录作为基础,由证监会制定交易所对外信息交换和合作的“负面清单”,对合作内容、频度等进行总体把控。

猜你喜欢

共产党员(辽宁)(2024年1期)2024-03-20 09:45:51

新传奇(2022年23期)2022-06-18 17:55:47

中国外汇(2020年17期)2020-11-21 08:24:22

中国外汇(2020年5期)2020-08-25 12:05:02

法制博览(2019年36期)2019-12-14 06:00:45

大众电视(蓝天下)(2018年8期)2018-10-26 01:00:28

法治研究(2016年4期)2016-12-01 03:41:38

刑法论丛(2016年3期)2016-06-01 12:15:17

家用汽车(2016年4期)2016-02-28 02:24:10

IT时代周刊(2015年9期)2015-11-11 05:51:49